中央银行会计核算风险问题研究

2018-03-15姜爱梅

姜爱梅

一、中央银行会计核算的风险识别和分析

(一)自人民银行独立行使中央银行职能以来,人民银行陇南市辖区。在中央银行会计核算方面发生风险的几个案例

1.1997年,中央银行会计核算还处于手工阶段,资金汇划通过电子联行来实现,发生了37万元联行资金被挪用的案件。案件的发生是因为电子联行主管未被提拔任用,心中产生不满,遂生出以挪用联行资金报复领导的念头。案件的具体实施过程是:通知电子联行录人员和复核员下午没有业务,不用上班,而自己利用按要求应被删除而未被删除的高级别操作员代码新建了两个虚拟用户,一手清将联行资金划入个人账户。

2.2011年,5月1日小长假后的第一个工作日,早晨打印总分账时,业务经办人员发现数据无法调用,但能够正常登录支付系统,向技术部门反映情况后,按正常情况进行业务运转。结果,下午结帐时,发现无法结账,检查结果是ABS服务器硬盘出现故障,立即启动应急方案:切换服务器,恢复并重新处理账务,系统正常时,已是第二日下午3点多,致使全辖区核算业务中断7个多小时,影响了金融机构资金调拨和税款的正常划缴。从而致使不良后果波及到金融机构的客户,造成了一定的不良影响。

3.2012年,舟曲发生泥石流自然灾害,电信网络设备受损,致使网络中断,ABS系统无法连接到支付系统,往来账业务处理中断7个多小时,影响了金融机构资金调拨和税款的正常划缴。从而致使不良后果波及到金融机构的客戶,造成了一定的不良影响。

(二)采用风险排队的方法进行风险分析和分级

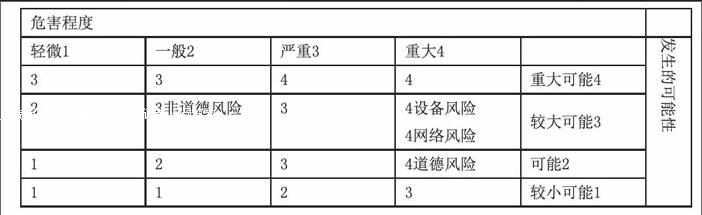

我们运用风险排队的方法,从风险的危害程度和风险发生的可能性两个方面,给上述风险画一个矩阵来进行风险分析。

影响程度的级别分为:轻微、一般、严重、重大4个等级,分别标示为1、2、3、4;发生可能性的级别分为:较小可能、可能、较大可能、严重4个等级,分别标示为1、2、3、4。二维表中的综合指数也按照应引起的关注程度由低到高分为留意、关注、一般关注、重点关注4个等级,分别标示为1、2、3、4。从矩阵表中,我们不难发现,非道德风险的综合指数为3,也就是重点关注,而设备风险、网络风险和道德风险的综合指数是4,就是重点关注。

(三)分析的过程

危害程度主要从资金损失、声誉形象损失和业务运转损失等方面加以界定,发生的可能性主要从历史上发生的频率和对预测未来可能发生的不可知的复杂性等方面来界定。

1.非道德风险综合指数为3一般关注,发生的可能性为3较大可能,危害程度为2一般。发生的可能性为3较大可能,是因为在ABS岗位人员变动后,岗位新手一般采用接受老核算人员传授核算过程及应遵守的规章制度这种直观方便的方法处理业务,而不是去自己查阅规章制度,新核算人员怕麻烦的思想与历年来发布的会计核算规定多而零散,不易归纳整理有关。危害程度是2一般,是因为非主观故意的操作风险,表明经办人员并没有作案动机,只是因为操作不熟练或没有很好地掌握制度而造成的失误,这样的损失在应对时只限于错帐冲正或其他账务处理问题,影响面不广,造成的损失不大。

2.道德风险综合指数为4重点关注,发生的可触性为2可能,危害程度为4重大。发生的可能性为2可能,是因为经办人员主观上想犯错误,并不是一件容易的事,是要经过复杂的思想斗争的,但也不是较小可能,是因为人的意识和情绪具有不确定性和不可预测性的,具有偶发性的特点。危害程度为4重大,是因为,主观故意的发生的错误一定是有目的性的,其危害程度必定非常严重。

3.设备风险综合指数是4重点关注,发生的可能性为3较大可能,危害程度为4重大。发生的可能性为3较大可能,是因为现在使用的ABS设备系统是2005年系统上线时由总行统一配发的,至今没有更新换代,设备严重老化,8年多的运行中经常出现故障,所以,发生程度为较大可能。危害程度为4重大,是因为ABS是中央银行会计核算的唯一运行平台,地市级账务集中处理后,ABS服务器成为了中央银行会计核算的心脏,一旦服务器设备出现问题,全辖区的会计核算业务将面临停顿,严重影响金融机构资金调拨和税款划缴业务,从而波及到社会层面,影响面广。

4.网络风险的综合指数是4重点关注,发生的可能性为3较大可能,危害程度为4重大。发生的可能性为3较大可能,是因为中央银行会计核算账务集中到地市级,各县支行网点的前置机也统一集中到了地市级中心支行,各县支行网点经常出现无法连接到系统的现象,随着数据大集中时代的到来,网络对于业务的处理将会更加尤为显得重要。危害程度为4重大,网络传输是处理核算业务的唯一通道,是核算业务运行的载体,一旦网络不通,核算业务就会处于停顿状态,严重影响金融机构资金调拨和税款划缴业务,从而波及到社会层面,影响面广。

三、对于中央银行会计核算风险控制提出以下建议

一要重视环境控制,注重人的因素的重要性。美国COSO委员会于1992年在风险控制的五因素中提出了控制环境因素应加强对组织文化的建设,即组织的文化理念、价值观、团队精神、守法意识、职业操守、行为准则等,合理人力资源政策的制定,即人员的进出机制、奖惩机制、培训机制、忠诚保证等。因为再严密的制度规定都存在滞后性,更重要的是都要人去执行,又因为人性决定人都是有私欲和想实现自我价值的愿望的。所以应从人性的角度出发,以人文建设为重点,重视软环境的控制,使会计核算团队成员拥有团队归属感、荣誉感,树立诚信道德的良好的价值观和职业操守,建立机制塑造人的长期效应,应该成为中央银行会计核算风险控制的重点。

二要牢固树立风险意识,摒弃侥幸心理。一旦系统运行出现风险前兆,就应该立即采取应急措施防范风险的发生,而不是等待风险发生后的被动应对。

三要树立动态的风险观,建立风险的全过程监控机制。因为风险因素的不确定性始终存在,所以应该对各类风险进行持续关注和评估。