目标偏移视角下农村商业银行支农有效性研究

——基于湖南省107家农村商业银行的数据

2018-03-15杨胜刚

阳 烨,杨胜刚

(湖南大学 金融与统计学院,湖南 长沙 410079)

一、引言

2016年的中央一号文件明确提出,要在创新、协调、绿色、开放、共享五大发展理念下着力加强农业供给侧结构性改革,提高农业供给体系质量与效率。2017年中央一号文件继续把深入推进农业供给侧结构性改革作为当前和今后一个时期农业农村工作的主线。这是中央作出的适应和引领经济发展新常态的重大创新,对于我们这样一个人口和农业大国来说,牵一发动全身,具有十分重大的影响和意义。金融是现代经济的核心,农业供给侧结构性改革需要农村金融的大力支持。农村商业银行(简称“农商行”)(含农信社)作为农村金融的主力军,在农业供给侧结构性改革中将扮演至关重要的角色。国家关于农信社的改革一直围绕着产权制度和管理体制这两大问题展开,2003年,国务院下发《深化农村信用社改革试点实施方案》,产权制度改革成为农信社改革的焦点,股份制改革逐步推进。虽然体制几经变革,尤其是改为农商行后,但一直被赋予服务“三农”的使命,这一目标从未动摇。农商行 “生于三农、长于三农”,对于所在地的农村实际情况较为了解,国家一直将农商行定位于服务三农,为农村发展提供资金支持。

然而,从农商行的实际经营情况来看,服务三农的效果参差不齐,支农有效性差异较大。少数省份的农商行支农业绩特别突出,如贵州省的农商行,而有的省份诸多农商行的经营目标已经偏移支持三农发展的初衷,出现目标偏移的现象,农商行成为资金“抽水机”。农商行支农有效性可以从“量”与“质”两个层面进行衡量,“量”是指农商行是否给予三农足够的资金支持,“质”则是指资金投入后是否达到促进三农发展的预期,如果资金投入是高效的,三农发展的同时,农商行也能实现其财务目标,两者必然会良性循环。但从现实情况来看,相比于其他领域,农商行给予三农的资金支持并不充分,三农的发展也并未达到预期,农商行支农的积极性不高。在我国中、西部的丘陵和山区,农业生产方式较为传统,效率相对较低,资金投入获得平均收益显著低于其他行业,农商行在无法实现财务目标的前提条件下,履行社会目标更无从谈起,两者并没有实现良性互动。农商行虽然立足于农村,但并未较好地服务于农村,存在“身在农村,心在城市”的现象,扮演者资金“抽水机”的角色。在农村所吸收的存款,较少用于支持本地三农,而多是投放于其他非农项目,“目标偏移”现象突出,目标偏移现象较好地概括了农商行支农有效性不足的现实。本文从目标偏移的视角切入,分析目标偏移的现实基础,以探索提升农商行支农有效性的方法。目标偏移本质上是财务目标和社会目标之间的冲突,难以兼顾两者,广泛体现在我国农商行的经营中。长期以来,我国农业的集约化程度不高,生成较为粗放和分散,尤其是欠发达地区的农业,涉农贷款的违约风险较大,尤其是缺乏担保和没有合格质押品的条件下,由此,农商行发放涉农贷款的积极性并不高。另一方面,农商行是以盈利为目标的金融机构,在利润的驱动下,必然会选择投入于收益较高、风险较低的项目,而大部分涉农项目并不具备高收益、低风险的特征。此外,从我国的现实来看,股市、房地产投机行为较为突出,资金流向实体经济的比例较小,农业的回报率相对较低,资金流向农业的比例就更低。

因此,如何缓解农商行在财务目标与社会目标之间的冲突,不仅有利于提升农商行支农有效性,对于我国扶贫减贫、发展三农也具有重要现实意义。许多农村地区之所以难以逾越“贫困陷阱”的藩篱,主要是缺乏持续、有效的金融支持,以弥补前期积累的不足。传统农业不可能在短期内过渡到现代农业,生产方式落后、信息滞后的局面也不可能在短期内改善,如果金融机构以“局外人”的方式提供金融支持,而不是利用自身的资金优势和信息优势融入到三农的发展之中,采取“共生”的发展方式,那么三农发展的显著不可能得到较好的改观,农商行也不可能获得长足发展。要改善农商行支农有效性不足的局面,必须要从农商行出发研究“目标偏移”的现实原因,探索财务目标与社会目标难以相容的根源,以促进农商行和三农的共生发展,提升农商行支农的有效性。

二、文献综述

农村金融机构支农有效性不足根本原因在于支农并没有达到农村金融机构的预期财务目标,从而导致农村金融机构将服务群体从贫困者和低收入者转向高收入群体,间接导致农村金融机构未能较好地履行赋予的社会责任。直接研究农村金融机构支农有效性不足的文献相对较少,多从“使命偏移”这一角度切入,使命偏移较好地诠释了农村金融机构支农有效性不足这一现实。目标偏移通常又被称为“使命偏移”,Cornforth(2014)[1]认为该名词通常用于描述企业未能肩负其应承担的社会责任,在小额信贷问题的研究中,“目标偏移”被广泛使用,突出了小额信贷所承担的社会责任——扶贫,Cull等(2007)[2]将目标偏移界定为贷款客户从贫困群体向富有群体的转移。在既有研究中,对目标偏移的定义一般从金融机构的服务对象和经营目标两个方面界定。一是从服务对象来看,Mosley和Hulme(1998)[3]认为微型金融机构拒绝穷人的小额贷款诉求,转而为富裕客户提供大额贷款。Drake和Rhyne(2002)[4]认为微型金融机构的盈利目标决定了其会更加注重效率,因而会转向更加优质的客户。二是从经营目标来看,目标偏移往往与农村商业银行的社会绩效、财务绩效、外部监管与风险控制问题息息相关。Tulchin(2003)[5]指出小额信贷公司有财务和社会双重目标,目标偏离是指其为了追求财务目标而弱化社会目标的现象。Copestake(2007)[6]进一步提出,微型金融机构在经营管理中,改变“社会扶贫”的初衷和追求财务上的可持续发展是使命偏移的过程。传统商业银行为确保贷款安全,对中小企业或者农户的信任度较低[7],在审批过程中设置了极高的门槛与要求,导致针对小微企业、中低收入者的融资服务群体性缺失[8]。

针对农村金融机构中最突出的小额信贷目标偏移问题,目前呈现出两类经验研究。第一类集中于对农村金融机构的目标偏移现象。毋庸置疑,目标偏移是农村金融发展中存在的普遍现象。从世界范围来看,南亚、拉美等地区的微型金融机构目标偏移问题早在上世纪90年代就已成为学界关注的热点[9]。对孟加拉、泰国、玻利维亚等国家和地区的经验研究均表明,小额信贷机构倾向于向较富裕的穷人投放贷款,极端贫困者往往难以获得贷款。从国内现实情况来看,无论是小额贷款机构,还是对农村信用社,大部分的研究结果都表明极端贫困群体难以获得有效的金融支持。唐柳洁(2013)[10]的研究表明,我国的农村信用社、邮政储蓄银行和小额贷款公司的平均贷款规模均较大,富裕人群对贫困人群有明显的挤出效应,普遍存在使命偏移的现象。徐淑芳、彭馨漫(2013)[11]认为微型金融机构对可持续性经营的追求会覆盖深度产生消极影响,对贫困人口和低收入群体较难获得信贷服务,从而导致使命偏移。根据Park和Ren(2001)[12]以我国小额信贷数据为样本,研究发现在政府的小额扶贫信贷项目中,虽然较为有效地排除了富裕农户获得贷款的现象,但并未使得真正贫困的农户获得较多的小额扶贫信贷,并且存在惜贷的“现象”。孟加拉的小额信贷机构倾向于向富裕个人或较为富裕的穷人发放贷款,而最需要小额信贷的穷人获得的贷款支持非常少[13]。Coleman(2006)[14]对泰国的小额信贷市场进行研究发现,无论是享受政府资助的小额信贷机构还是纯粹商业化的小额信贷机构,都存在目标偏好,将潜在的客户定位于具有一定资产的农户或商户。Bateman(2010)[15]的研究也发现,一些小额信贷机构已经脱离其初衷,偏离了最初的扶贫使命,成为追求高额利润的商业化贷款机构。

第二类试图探讨商业化与目标偏移的关系。一部分研究得出的结论是商业化与支农扶贫的冲突,导致了目标偏移问题的产生。目标偏移又外在地表现为金融排斥或者金融包容水平较低[16-17],财务目标促使微型金融机构缩减了对穷人的服务。Hermes和Lensink(2011)[18]发现拥有较低贫困和妇女客户比例的微型金融机构,往往具备更高的效率,间接说明小额信贷覆盖面与金融财务可持续性之间存在替代关系。聂强、张颖慧(2015)[19]指出,小额信贷商业化转型的核心是可持续扶贫,小额信贷机构在权衡财务可持续与服务最贫困人口时容易产生目标客户群上移现象,导致目标偏移。董晓林等(2015)[20]针对江苏省227家农村小额贷款公司进行了运营效率的实证分析,发现小额贷款公司的财务可持续性目标与支农目标之间存在替代关系。也有学者认为,虽然财务目标与社会目标在短期内存在冲突,但从长远来看,两个目标并不冲突[21]。

从当前的研究来看,多认为目标偏移的原因是财务上的可持续性与涉农项目之间存在冲突,二者不能兼得,但鲜有实证研究的支持。涉农项目之所以会妨碍财务上的可持续性,根本原因在于其收益与风险并不匹配。与非农贷款相比,农商行在投放涉农贷款时,由于额度较小,业务比较分散,不仅要支付较高的业务成本,还要承担较多的风险,而收益并不高于非农贷款,这势必会影响农商行财务上的可持续性。我国的实际情况与其他国家略有不同,对农商行的管理模式较为特殊,对于农商行的评价与考核主要参考盈利水平与风险控制能力,而支农目标是作为监管者的银监会和人民银行所设定,但涉农项目的业务成本和风险成本相对较高。因此,无论从何种角度对目标偏移进行解释,本质上都是农商行与作为直接管理者的政府(省联社)和作为监管者的银监会的目标并不统一,难以实现“激励相容”。

从农商行经营的实际情况来看,一方面由于涉农贷款的额度相对较小,导致涉农贷款的边际成本相对较高;另一方面,相比于其他行业,我国农业发展水平不高,涉农项目的风险相对较大,导致涉农贷款的风险成本较大。虽然政府对涉农贷款进行利息补贴,但相比于涉农贷款引致的不良贷款,利息补贴显然是“入不敷出”。此外,对于农商行的监管政策和激励措施都是根据业务发展的结果,而不是对所有涉农业务逐一审查,存在较大的监管套利空间。以上因素会导致农商行在支农上形成内在动力不足,外在约束不力的局面,最终造成目标偏移的后果。本文认为涉农贷款的业务成本与风险成本是研究农商行支农目标偏移的核心问题,因此,结合2011-2015年湖南省107家农商行的经营数据,从成本分析的角度对目标偏移的原因进行探析。

三、目标偏移的动机分析与假说的提出

(一)激励相容与监管套利视角下的目标偏移

在市场经济中,按照理性人假设,每个经济主体都会采取“利己”策略,因此,一项有效的制度安排必须尽可能地满足各方经济主体的利益诉求,使得代理人追求其目标时,不与委托人的目标相冲突,即为所谓的“激励相容”。从我国农商行的发展现实来看,作为委托者的政府和监管部门与作为代理人的农商行之间并不存在“激励相容”。由于农商行“生于三农、长于三农”,是农村金融的主力军,政府和监管机构均赋予农商行服务三农的使命。实践中,农商行的直接管理者一般为省联社,管理人员的绩效考核主要以利润目标和风险控制为主,支农要求则为银监会与人民银行所设定。农商行本质上属于盈利性金融机构,追求利润最大、风险最低,同时又不失流动性,实现利润最大化是其首要经营目标。实际上,开展支农项目更多的是农商行的社会责任,并没纳入其经营目标。即使银监会与人民银行在支农上对农商行进行外部监管,但如果开展支农项目不利于其实现利润最大化,农商行更多地会消极应对,按监管标准的最低要求执行。

实际上,涉农业务的成本、风险与收益往往是不匹配的。涉农业务的单笔规模较小,业务成本相对较大,虽然小额的涉农业务有益于农民脱贫致富,但开展涉农小额业务的边际成本相对较高,会推高所开展业务的平均成本。由于我国农村的农业经营方式还不够集约,生产分散、技术落后,农产品供应链发展不健全[22],潜在风险较大;与此同时,涉农业务普遍缺乏合格的抵押或是有效的担保,涉农业务的风险相对较大。虽然涉农业务的成本与风险相对较高,但收益并没有相应地溢价,政府对涉农贷款进行利息补贴,但利息补贴的过程中具有很强的信息不对称。政府的利息补贴是依据农商行开展涉农业务的结果,并未对单笔业务逐一审核,逐一审核的监管成本巨大,不具备可行性。此外,监管机构对农商行的监管也是如此,监管措施也只是针对其经营结果,并未细化到每笔业务,而且监管者在制定时要考虑监管政策的普适性,这就会导致监管政策丧失针对性,弱化政策的有效性。

综合来看,一方面,农商行与政府和监管机构的目标并不完全一致,不存在激励相容;另一方面,政府的利息补贴政策和审慎监管措施都只依据业务开展的结果,管理者与被管理者之间存在突出的信息不对称,为农商行的监管套利创造了条件,导致“上有政策、下有对策”的局面;虽然监管数据反映了涉农业务不断增长,但支农的效果却不甚明显。因此,本文认为涉农业务的成本、收益与风险并不匹配,导致农商行与政府和监管机构之间没有达到激励相容是目标偏移的根本原因。

(二) 目标偏移的现实基础与假说的提出

涉农业务的成本、收益与风险并不匹配是目标偏移的根本原因,那么如何纠正目标偏移呢?如何矫正目标偏移是农村金融机构管理问题中的核心问题,也是理论研究的热点问题。在利率市场化之前,存、贷款利率处于管制状态,固定利差的存在为银行的发展创造了有利条件,尤其是对于经营区域相对较小、规模相对较小的农商行而言,利率管制使得利率定价中缺失风险溢价机制,从而促使农商行把信贷投放于风险相对较低的非农业务。利率开放之后,利率定价中可以将风险溢价机制包含在内,但缺乏合格的抵押和有效的担保仍然是制约农民融资瓶颈。在贷款收益相同的前提下,哪一类贷款的边际成本低,农商行增加贷款投放的积极性就高。

银行开展贷款业务的成本不仅仅包含在发放贷款环节的成本,还应包括风险导致的机会成本与损失,如果仅考虑贷款发放环节,涉农贷款、农户贷款与非农贷款之间的成本差异相对较小,不至于农商行对非农贷款“趋之若鹜”,而对涉农贷款,尤其是农户贷款“敬而远之”。在本文的分析中,我们认为贷款的成本分为两部分,一部分为显性成本,即在贷款审核、发放和后期管理环节产生的费用,另一部分为隐性的风险成本,核销不良贷款导致的损失。实际上,在涉农贷款的定价中,市场化的定价机制并没有充分发挥,没有给予高风险的涉农贷款以合理的风险溢价,政府采用利息补贴的方式替代风险溢价机制,但相比于利息补贴,不良贷款带来的损失更大,这也是利息补贴政策有效性较弱的根本所在。

基于上述理论与现实的分析,本文提出两个基本假说:

假说1:在贷款利率确定的条件下,涉农贷款的边际成本大于非农贷款的边际成本是目标偏移的基本动因

假说2:相比于非农贷款,涉农贷款增加导致农商行的风险成本较大幅度增加是目标偏移的深层次原因

四、假说验证:基于2011-2015年湖南省的经验数据的实证研究

(一)假说1的验证

假设农商行是生产多种产品的厂商,产品包括非农贷款y1、涉农贷款y2和存款y3,那么总成本是各种产品产量和要素价格的函数,从而,银行的超越对数成本函数为:

(1)

其中,Cit为总成本,包括利息支出与非利息支出。投入要素包括债务资金、劳动力和自有资本,分别为资金成本ω1、劳动成本ω2和资本成本ω3,资金成本等于利息支出与存款的比值,劳动成本等于管理费用与职工人数的比值,资本成本等于非利息支出减去营业费用后与总资产的比值。根据超越对数生产函数的定义,相应的约束条件为:

γ1+γ2+γ3=1

(2)

γh1+γh2+γh3=0,h=1,2,3

(3)

θj1+θj2+θj3=0,j=1,2,3

(4)

边际成本为:

mclit=

(5)

由此可得非农贷款与涉农贷款的边际成本为:

mc1it=

(7)

mc2it=

(8)

显然,如果mc1it显著小于mc2it,农商行就会倾向于发放非农贷款,而不是涉农贷款;mc1it显著大于mc2it,则不然。

与一般的面板模型不同,在本文的面板数据模型中,需要考虑约束条件,所以需要对估计方法做相应的调整。面板数据模型通常有四种形式:混合回归、随机效应、固定效应和双向固定效应模型4种基本形式,如果式(1)中的ui与某个解释变量相关,则可将模型视作固定效应模型,同时,如果在时间维度上拥有与个体维度同样的性质,则成为双向固定效应;如果与所有解释变量(?yit,ωit,εit)都不相关,则将模型称作随机效应;以上情况都不存在,可以采取与截面数据相同的方式,即混合回归。因此,首先需要确定模型的类型,再结合约束条件估计系数。首先在随机效应和混合效应之间进行选择,可以通过B-P检验进行甄别,相应的卡方统计量为72.35,拒绝不存在个体随机效应的原假设。进一步,进行豪斯曼检验,相应的卡方统计量为67.48,拒绝ui与(yit,ωit,εitJB)不相关的原假设,采用固定效应模型。然而,通过虚拟变量法(LSDV)对模型进行估计时,个体虚拟变量基本上不显著。但在固定效应模型中加入时间虚拟变量,时间虚拟变量的系数显著不为零,并对年度虚拟变量进行联合检验,检验结果也显示模型中存在时间效应。因此,综合上述检验结果,我们仅在模型中考虑时点固定效应。

对于模型中的时点固定效应,有两种方法可以解决,一是直接在模型中加入时间虚拟变量,如式(9)所示。

∑j∑hθjhlnyjitlnωhit+∑tyeart+εit

(9)

二是采取与组间估计的思路,将式(1)两边对时间取平均可得:

(10)

将式(1)减去式(10),可得:

(11)

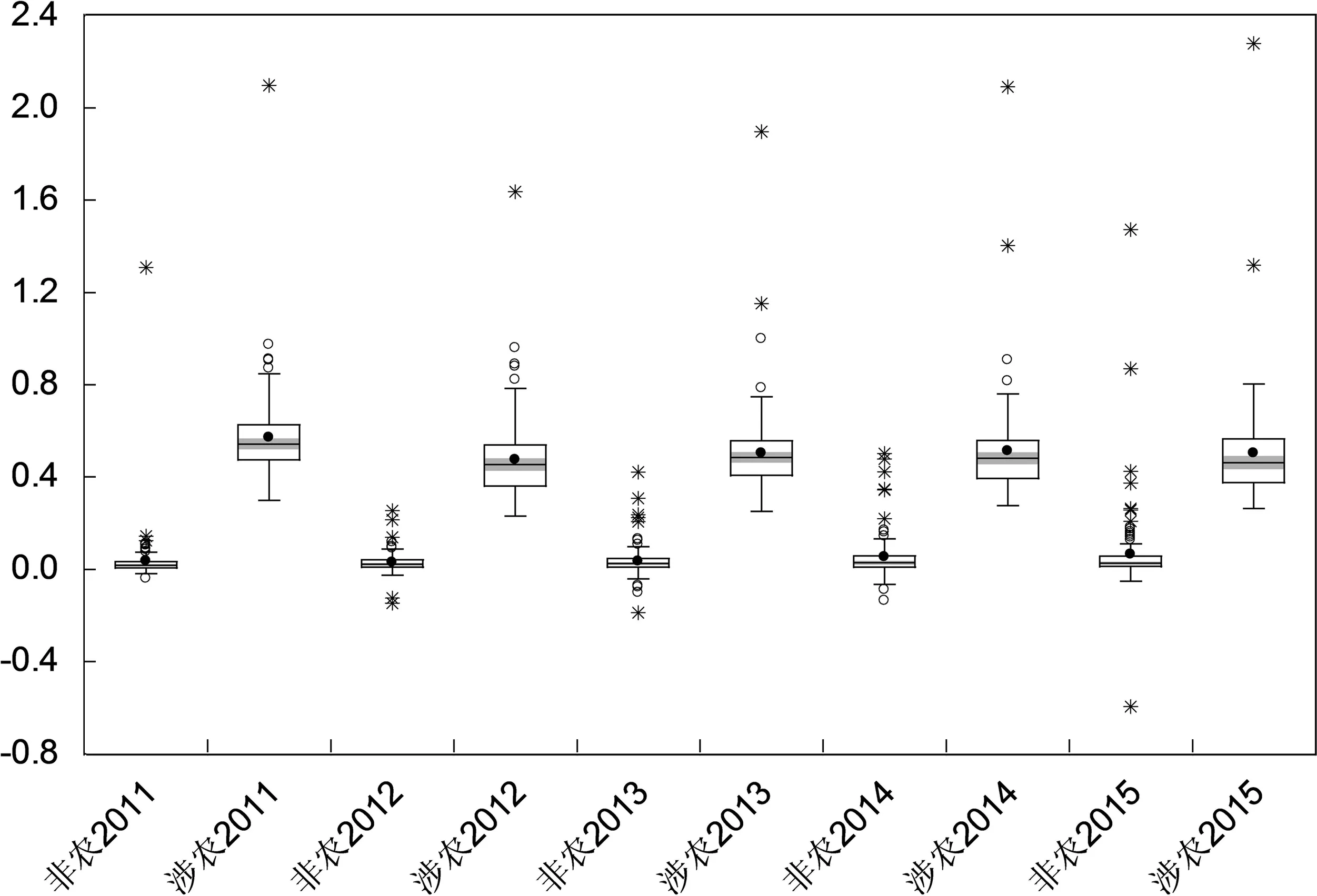

从估计结果来看,式(11)的估计效果较好,系数的显著性程度较高。根据系数的估计结果,结合式(7)-式(8)可得非农贷款与涉农贷款的边际成本MC1、MC2,描述性统计的线箱图如图1所示,从线箱图可知,MC1、MC2两者存在显著差异,且MC1显著低于MC2。

在非农贷款与涉农贷款的边际成本基础上,进一步我们进行假设检验,检验非农贷款与涉农贷款的边际成本是否显著相等,一方面要检验两者是否来之于同一分布,另一方面检验MC1是否显著小于MC2。采用非参数的Kolmogorov-Smirnov检验方法检验MC1与MC2是否来至于同一分布,采用T检验检验两者的均值是否相等,MC1与MC2的累积分布函数图如图2所示,Kolmogorov-Smirnov检验的P值与统计量、T检验的P值、统计量如表2所示。从检验结果来看,MC1与MC2不仅不是来至于同一分布,而且不能拒绝MC1 表1 超越对数生产函数估计结果 注:***p<0.01,**p<0.05,*p<0.1。 进一步,比较涉农贷款边际成本在农信社与农商行之间的差异,农信社股份制改革以后,去行政化的市场化改革有利于提高资金的配置效率和经营效率,因此,将原假设设定为H0:MC2(未改制)>MC2(已改制),检验结果如表3所示。从检验结果可知,除2011年外,未改制农信社的涉农贷款边际成本显著大于农商行的涉农贷款边际成本(2011年已改制的农商行比例较小,所以结果并不显著),可见改制以后,农商行的经营效率有所提高,涉农贷款的边际成本有所下降。 在上述的分析中,目标偏移的理论依据在于监管者、直接管理者与农商行在利润、风险和支农上的目标并不统一,涉农贷款的边际成本相对较高,从而并未达到激励相容的状态。根据上述假设,支农业务没有相应的风险溢价是目标偏移的现实原因,风险管理能力较强的农商行,不良贷款带来的隐性成本也相对较小,在涉农贷款与非农贷款边际成本上的差异也相对较小,农商行在涉农贷款与非农贷款上偏好就不会那么明显。因此,我们要检验非农贷款与涉农贷款与风险成本之间的关系。如果非农贷款与涉农贷款增长与风险成本变动呈现不同的关系,那么就支持本文的第二个假设。一般而言,影响农商行风险的因素有业务结构、发展环境、企业性质、经营能力等方面,因此,本文以不良贷款率来衡量风险水平,发展环境则以农商行所在的区、县和市与省会的空间距离,企业性质则根据是完成股份制改革,经营能力用成本收入比来反映。之所以采用农商行所在的区、县和市与省会的空间距离作为发展环境的代理变量,主要考虑到省会往往是一省政治、经济和金融中心,存在“回波效应”,离省会越远的区、县和市经济发展水平相对较低,金融市场的发达程度也相对较低。在实证模型上,为了反映在不同非农贷款与涉农贷款增长水平上的风险差异,在面板数据模型的基础上,进一步结合分位数面板数据模型进行实证分析,如式(12)-式(13)所示。 (12) (13) 图1 2011-2015年非农贷款与涉农贷款边际成本线箱图 Kolmogorov-Smirnov检验T检验H0:MC1 图2 2011-2015年非农贷款与涉农贷款边际成本的累积分布函数图 其中被解释变量Y为不良贷款率,解释变量Xit=[lny1lny2lnDIreformCIR],lny1、lny2分别为非农贷款与涉农贷款的对数值;lnD为农商行所在的区、县和市与省会的空间距离,用于反映农商行所在的经济环境,省会是一省的政治、经济金融和文化中心,离省会越远的县(市),经济发展往往会受制于交通,政策支持力度也相对较弱;Ireform为是否完成股份制改革的虚拟变量,CIR为成本收入比。模型中所涉及变量的描述性统计如表4所示,不良贷款率的平均水平高达15.53%,相比于国有银行、股份制银行和城市商业银行,农商行的不良贷款率水平相对较高,可见,农商行业务结构的特殊性增加了风险成本。农信社股份制改革的步伐加快,2011年完成股份制改革的农信社的比例为2.8%,2015年高达33.64%。与其他类型的银行金融机构相比,农商行成本收入比也相对较高,经营效率有待提升。 表3 涉农贷款边际成本的分组T检验 表4 描述性统计 结合湖南省2011-2015年107家农商行的经营数据对模型进行估计,首先需要确定模型的类型,Hausman检验结果表明固定效应优于随机效应,同时时间虚拟变量的联合检验结果显示年份虚拟变量不显著0,所以采用双向固定效应,模型的估计结果如表5所示。由估计结果可知,不良贷款率与非农贷款、涉农贷款之间的变动关系截然不同,从双向固定效应的估计结果来看,非农贷款增加1%会导致不良贷款率减少0.000148(0.0148%),而涉农贷款增加1%会导致不良贷款率上升0.000272(0.0272%),可见两类贷款与风险成本之间的关系明显不同,涉农贷款的增加会导致农商行风险成本的增加,由此可见,假设2是成立的。相比于股份制的农商行,农信社的风险水平相对较高,两者的差异为0.0624(6.24%)。发展环境与不良贷款呈现出负向关系,发展环境欠佳的风险反而较低,当地的金融市场发展程度较低,贷款市场的规模相对较小。农商行的风险水平与其经营效率也密切相关,成本收入比越大,风险水平也相对较高。进一步,分位数面板数据模型的结果也支持假设2,随着分位数的增加(0.1→0.5→0.9),非农贷款lny1的系数呈现出下降趋势(0.00001→-0.0155→-0.0164),表明非农贷款增长速度越快,不良贷款率下降越多,稀释了“不良贷款率”;涉农贷款与之类似,双向固定效应模型中,随着分位点的增加,涉农贷款lny2的系数也随之增加,虽然在10%与50%分位点的系数不显著,但相比于双向固定效应模型中的系数0.0272,90%分位点的系数为0.0521,约为前者的两倍,由此可见,涉农贷款增长越快,不良贷款率就越大。综合来看,涉农贷款的风险成本相对较高,分位数面板数据模型进一步验证了假设2。 表5 面板数据模型与分位数面板数据模型估计结果 注:()为稳健标准差,***p<0.01,**p<0.05,*p<0.1。 进一步,我们对实证模型进行稳健性检验,稳健性检验采取两种方式,一种方式按区、县级市和县进行分类,估计结果如表6(I)、(II)和(III)所示。第二种方式将lnD替换成虚拟变量,首先把lnD替换成区、县级市和县三个虚拟变量虚拟变量,估计结果如表6(IV)所示,再将经济环境lnD替换成相应的地市虚拟变量,湖南省共有13个市(州),市(州)顺序参见中国国家统计局截至2015年9月30日的统计用区划代码*统计用区划代码和城乡划分代码:http://www.stats.gov.cn/tjsj/tjbz/tjyqhdmhcxhfdm/2015/index.html,代码顺序靠前的经济发展水平相对较高,估计结果如表6(V)所示(表中省略了虚拟变量系数的估计结果)。从分组估计结果来看,样本中的20个区农商行的估计结果与县级市、县的估计结果存在差异,涉农贷款的增加不会引致不良贷款率的增加,而县(市)农商行的涉农贷款增加会引致不良率的上升,之所以存在这样的差异,主要原因在区的经济发展水平高于县(市),这与(V)的估计结果具有一致性,县(市)农商行的不良贷款显著高于区农商行。综合来看,模型(II)-(V)的估计结果都支持“涉农贷款增加导致不良率上升”这一结论,由此可见涉农贷款与不良率之间的关系是稳健的。由此可见,增加涉农贷款意味着潜在的损失增加,这与农商行的经营目标是冲突的,难以实现激励相容。 表6 稳健性检验 注:()为稳健标准差,***p<0.01,**p<0.05,*p<0.1。 伴随着市场化改革,我国的金融市场规模不断扩大,贷款规模不断攀升。虽然贷款总量逐步攀升,但贷款投放的结构失衡问题逐渐凸显,中小企业融资难、支农贷款增长缓慢等问题突出,形成了金融体系快速膨胀与金融包容水平不高的矛盾局面。贷款结构失衡的后果也在不断显现,对产能过剩、经济结构失衡、杠杆倍数过高、房地产市场泡沫产生了推波助澜的作用。另一方面,由于金融资源过度集中于少数行业和发达地区,大量低收入者、弱势群体、边远地区居民被排斥在金融服务之外,在缺乏外部金融支持的条件下,“贫困陷阱”现象更为突出,收入水平和生活水平难以显著改善。在传统农业向现代农业过渡的过程中,存在较多的不确定性,这与金融机构追求低风险、高回报的目标是相悖的。农商行被赋予支农的使命,但由于涉及三农的贷款项目边际成本与风险成本较高,使得农商行对涉农贷款“退避三舍”,投放支农贷款的积极性不高,存在目标偏移的现象。 理论上,农商行与其直接管理者、监管者的目标不一致,难以实现激励相容是目标偏移的根本原因。作为直接管理者的省联社在考核过程中,主要依据管理者在利润和风险控制上的表现,而作为监管者的银监会与人民银行则制定了支农的监管标准。由于涉农业务额度相对较小,发展涉农业务的边际成本相对较高,同时,相比于其他行业,涉农业务的风险较大,涉农贷款的风险成本也相对较高。虽然政府对涉农业务进行利息补贴,但相比于涉农贷款的业务成本和风险成本,利息补贴难以扭转涉农贷款综合成本较高的现实。基于此,本文提出了两个假设:在贷款利率确定的条件下,涉农贷款的边际成本大于非农贷款的边际成本是目标偏移的基本动因;涉农贷款增加导致农商行的风险成本较大幅度增加是目标偏移的深层次原因。并结合2011-2015年湖南省107家农商行的经营数据对这两个假设进行验证,两个假设均成立,从成本的角度对目标偏移的原因给予解释,给出了农商行支农有效性不足的根源所在。 本文认为提升农商行支农有效性,矫正农商行在支农使命上的偏移,应从降低支农业务成本出发,创新财政补贴机制、完善担保抵押机制和改善支农模式出发,将各方的目标协调一致,可以从以下几个方面切入: 1.政府不能局限于财政贴息的措施,财政贴息措施并不能扭转农商行在涉农贷款上的业务成本和风险成本,并且存在监管套利的空间。农商行对涉农贷款的积极性不高,主要原因在于没有给予涉农贷款合理的风险溢价,市场化定价机制受限。因此,为了调动农商行开展涉农业务的积极性,涉农贷款需按照市场化机制定价。与此同时,政府应该将财政贴息的对象设定为农业企业和农户,降低农业企业和农户的资金使用成本。这样不仅可以减少监管套利的空间,提高财政资金的使用效率,同时也不损害农商行的积极性。 2.继续深化农村经营权流转制度改革,探索开展大型农机具、农业生产设施抵押贷款业务,同时创新担保措施,扭转涉农贷款缺乏合格抵押品和有效担保的局面。由于我国各个地区经济发展水平参差不齐,农村的现实情况各不相同,东部或中部平原地区农业集约化程度相对较高,土地经营权的市场价格相对较高,流动性也较强,土地经营权可以成为合格的抵押品,有益于发挥涉农贷款的市场化定价机制。但这对于西部、边远地区的情况则有所不同,在城市化推进的过程中,农村劳动力持续流失,这些地区的土地经营权不仅市场价格不高,而且市场流动性较低。按照农商行贷款发放标准,这些地区的绝大部分农户达不到贷款发放要求。合格的抵押品是申请贷款的必要条件之一,健全农村经营权流转机制、完善定价机制、增强经营权的流动性使其成为合格的抵押品,一方面可以打消农商行在涉农贷款风险上的疑虑,另一方面也可提高农户申请贷款的积极性。此外,还可由政府或农商行发起成立专项担保公司,创新担保机制;加快农村各类资源资产权属认定,推动部门确权信息与银行业金融机构联网共享。 3.强调三农发展与农商行发展的共生性,推动农商行的财务目标与支农的社会责任之间有效融合。经验表明,农商行作为“旁观者”的模式难见成效,所以需要改变思路,农商行需要转变成“当局者”,农商行具有突出的资金优势、信息优势和管理优势,因地制宜,充分发挥“后发优势”,发展地方特色产业,置身于三农发展之中,尤其是对于中、西部欠发达的农村地区。农商行与三农共生发展可以借鉴贵州省农商行的经验,立足农村、扎根农村,通过“富民惠农金融创新”将其自身成长与三农发展整合在一起。加强金融基础设施建设,推进信用村建设,落实村村通工程;推出农民工特色服务卡,服务务工人员的同时,又间接实现了揽储;建立农民工金融服务中心,积极探索“服务跟着农民工走”的金融服务,为农民工排忧解难,延伸和拓展农商行服务领域;推出致富通建房搭桥贷款,缓解了建房过程中财政补助不能及时到位的资金短缺问题;不仅为返乡农民工提供创业贷款,还开展外出创业贷款,全面助力农民创业。塑造了较多通过金融“活水”浇灌,依靠信贷资金发展特色产业,脱贫致富的典型。共生发展最大的优势在于可以降低涉农业务中的信息不对称,控制涉农业务的风险成本。湖南省作为传统农区,与贵州省毗邻,诸多地区在地理环境上与其具有相似之处,可以借鉴发展特色产业的共生发展模式,将农村金融发展与经济发展融为一体。 本文研究的是我国农村商业银行的支农有效性,但由于全国的数据无法获得,本文用湖南省的样本数据来代替,因此,研究存在一定的局限性。但湖南省作为典型的传统农区,研究结论仍然具有很大的启示性,对于治理农商行目标偏移问题具有借鉴意义。 [1]CORNFORTH C. The Governance of cooperatives and mutual associations: A paradox perspective[J]. Annals of Public and Cooperative Economics, 2004, 75(1): 11-32. [2]CULL R, MORDUCH J. Financialperformance and outreach: A global analysis of leading microbanks[R]. Policy Research Working Paper, 2006. [3]MOSLEY P, HULME D. Microenterprisefinance: Is there a conflict between growth and poverty alleviation?[J]. World Development, 1998, 26(5):783-790. [4]DRAKE D, RHYNE E. The commercialization of microfinance:Balancing business and development[M]. West Hartford: Kumarian Press, 2002. [5]TULCHIN D. Microfinance and the double bottom line: Measuring social return for the microfinance industry & microcredit with education programs[R]. Social Enterprise Associates, 2004. [6]COPESTAKE J. Missiondrift:Understand it,Avoid it [J].World Development, 2007, 43(9):731-755. [7]张国祥. 小微企业融资:风险、机遇与未来[J]. 科学决策,2013(11):7-23. [8]刘曦彤. 我国小额贷款公司监管政策及其演变趋势[J]. 科学决策,2013(11):43-69. [9]MORDUCH J. The Microfinance schism [J].World Development, 2000, 28(4):617-629. [10]唐柳洁. 微型金融机构使命偏移研究[J]. 华东经济管理, 2012, 26(6):79-82. [11]徐淑芳, 彭馨漫. 微型金融机构使命偏移问题研究[J]. 经济学家, 2013(5):86-94. [12]PARK A, REN C. Microfinance with Chinesecharacteristics[J]. World Development, 2001, 29(1): 39-62. [13]MATIN I, HULME D. Programs for thepoorest: Learning from the IGVGD program in Bangladesh[J]. World Development, 2003, 31(3): 647-665. [14]COLEMAN B E. Microfinance innortheast Thailand: Who benefits and how much?[J]. World Development, 2006, 34(9): 1612-1638. [15]BATEMAN M. Why doesn't microfinance work?[M]. London: ZedBooks,2010. [16]王修华,傅 勇,贺小金,等. 中国农户受金融排斥状况研究:基于我国8省29县1547户农户的调研数据[J]. 金融研究,2013(7):139-152. [17]王修华,关 键. 中国农村金融包容水平测度与收入分配效应[J]. 中国软科学,2014(8):150-161. [18]HERMES N, LENSINK R. Microfinance: Itsimpact, outreach, and sustainability[J]. World Development, 2011, 39(6): 875-881. [19]张颖慧, 聂 强. 基于分位数回归的小额信贷目标偏移研究[J]. 商业研究, 2016(1):92-100. [20]董晓林, 张晓艳, 杨小丽. 金融机构规模、贷款技术与农村小微企业信贷可得性[J]. 农业技术经济, 2014(8):100-107. [21]MCKEE K, LAHAYE E, KONING A.责任金融:将原则付诸实践[J]. 科学决策,2013(11):24-42. [22]杨 晶,李先国,王 超. 关于完善我国农超对接模式的战略思考[J]. 科学决策,2014(9):66-81.

(二) 假说2的验证

五、结论与建议