我国经济结构调整对人民币实际有效汇率影响的理论研究

2018-03-14张博

摘要:鉴于人民币汇率问题成为国内外关注的焦点问题,人民币汇率的决定问题无疑是人民币汇率问题中很重要的一个方面。我国现在正处于经济结构转型的关键时期,而人民币汇率作为重要的经济杠杆变量是经济改革的重要一环。文章以人民币实际有效汇率为研究对象,从理论角度探讨研究人民币实际有效汇率的决定因素。

关键词:人民币实际有效汇率;巴拉萨—萨缪尔森效应;产业结构;国内需求

一、 研究意义

自从我国于1994年取消汇率双轨制并将官定汇率和市场汇率并轨以来,经历了一系列重要的汇率机制的改革。改革的主要方向由盯住美元到汇率形成更加市场化,汇率的浮动空间越来越大。由于我国自改革开放以来一直实行的是出口导向型经济发展战略,大量引进外资,充分利用我国劳动力成本优势创造了大量财富。在经济飞速发展的同时也造成了国际收支的严重不平衡,主要表现即经常账户和资本和金融账户的双顺差。然而汇率问题并不是解决当今经济失衡的有效手段,反之人民币的汇率问题正是我国的经济结构和发展方式造成的。

由于我国目前正面临经济转型的关键时期,诸多问题亟待解决:贸易品部门和非贸易品部门的结构调整;我国的产业由高能耗、高污染、劳动力密集型、低技术含量向低能耗、环保型、高技术含量的产业升级;政府加大社保体系的建设力度,包括教育、医疗卫生、住房、养老保险等。上述的这些改变将对我国的宏观经济产生重大影响:产业的优化升级会影响我国国际贸易和国际收支;民生工程的建设会极大地促进我国的国内需求,将改变我国高储蓄、低消费的现状。同时我国的利率和汇率形成机制会更加完善,要素价格更加市场化,包括资本市场和外汇市场在内的金融市场将更加完善。

本文所得到的结论证实了这样一种观点:人民币升值更应该是经济结构调整的结果而不是原因(孙军、高彦彦,2011)。基于这样的观点,选取了产业结构和国内需求这两个变量,这两个变量将在我国经济改革的过程中发挥重要的作用,也是我国经济改革的重要方向。同时也是对巴拉萨-萨缪尔森效应的补充而且本文将国际贸易领域的理论结合起来解释产业结构的变动对人民币实际有效汇率的影响,不仅找到了理论的支撑,而且也是对理论的拓展。

二、 文献综述

对实际汇率影响因素的研究始于购买力平价理(张晓朴,2000;Elliott & Pesavento,2006 ),但购买力平价理论在实践中的适用性一直是学术界争议很大的一个问题,对购买力平价的研究也從未间断过,且不断有新的研究成果涌现出来。鉴于购买力平价在实践中局限性,学者尝试研究实际汇率的其他影响因素,以期能够找到合理有效的解释实际汇率变动的途径。从巴拉萨—萨缪尔森效应的提出开始,对实际汇率的研究就以其为理论依据。对实际汇率研究不断推进的过程也就是对理论不断完善的过程。学者们纷纷致力于调整巴拉萨—萨缪尔森效应的假设及实际汇率的影响因素使模型的解释力更强。早期的研究以检验巴拉萨—萨缪尔森效应为主(高海红,2003;黄昌利,2010;孙军、高彦彦,2011),因此研究主要选取可贸易品部门和非可贸易品部门的相对劳动生产率为解释变量。开始多以人均GDP作为劳动生产率的代表变量,在研究的过程中,研究者们渐渐发现人均GDP作为解释变量来代表劳动生产率并不符合巴拉萨—萨缪尔森效应。后来的研究则多以可贸易品部门和非可贸易品部门的产品价格水平的比值为解释变量。另外随着研究的深入,不光以可贸易品部门和非可贸易品部门的相对劳动生产率为影响实际汇率的因素,许多其他的因素也渐渐被发现并纳入研究范围,比如国际贸易、政府支出、贸易条件、货币发行等。巴拉萨—萨缪尔森效应的研究还发现一些短期的经济冲击会导致实际汇率偏离其长期的均衡值,比如贸易限制、资本长期流入、中央银行干预汇率等,这些短期的影响因素都会对汇率产生影响。有些学者的研究也考虑了这些短期因素以增强模型的解释能力。实际上,可以认为巴拉萨-萨缪尔森效应是实际汇率的长期决定理论。

三、 产业结构的调整对实际有效汇率影响的理论分析

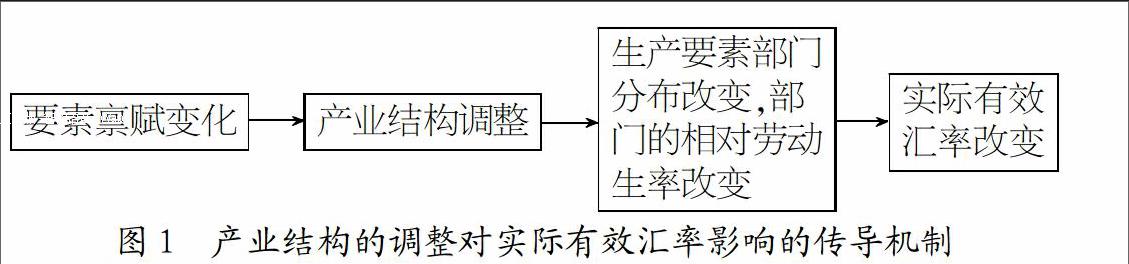

1. 产业结构的调整对实际有效汇率的影响分析。根据比较优势理论和HOV模型,一国的要素禀赋的变化会引起该国比较优势发生改变,从而具有比较优势的产品部门在国际贸易中获利,会引起国内资源向该部门转移,实现产业结构的调整。与此同时该部门的劳动生产率也会相应提高,该国的可贸易品部门相对非可贸易品部门的相对劳动生产率就会改变,根据巴拉萨—萨缪尔森效应,使得实际有效汇率改变。若产业结构的改变会引起可贸易品部门相对非可贸易品部门的相对劳动生产率的提高,则会使实际有效汇率上升;若可贸易品部门相对非可贸易品部门的相对劳动生产率降低,则会使实际有效汇率下降。

实际上,根据大卫·李嘉图的比较优势理论和HOV模型,要素禀赋的变化是对实际有效汇率产生影响的根本原因,由于要素禀赋的变动会直接引起产业结构的调整,也是引起部门相对劳动生产率改变的原因。而一国产业结构的合理化和高级化也正是经济发展过程中要达到的目标,所以可以使用产业结构调整这个因素作为实际有效汇率变化的一个影响因子。

本文的分析是将一个国家的经济发展置于一个开放的环境之下,一国参与全球经济的范围越广、程度越深,该国的经济结构就越会受到世界经济的影响。在一个开放的环境下,每个国家国内的分工体系都是国际分工体系中的一部分,每个国家国内的产业结构都是国际产业结构的一部分,其调整要受到国际产业结构调整的影响。而一个国家的产业结构是否合理则直接影响到该国在国际贸易中是否具有强大的竞争力。所以,一个国家的经济开放程度越高,则该国的产业结构调整越会受到世界经济的影响,从而该国的产业结构的调整会向着出口品部门调整。

产业结构的调整对实际有效汇率影响的传导机制如图1示。

2. 国内需求对实际有效汇率的影响分析。国内需求由居民消费需求和政府支出两部分组成,两者都对实际有效汇率的形成有重要的影响。巴拉萨-萨缪尔森效应揭示了相对劳动生产率对实际有效汇率的决定作用,是从供给层面分析。而需求则是另外一个影响实际有效汇率的层面,其中起主要作用的就是国内需求这个影响因子。

对需求影响实际有效汇率的研究比较早的是Bergstrand(1991),他建立了一个一般均衡模型,除了劳动生产率之外,他还分析了需求因素和资本劳动比对实际汇率的影响。他得出这样的结论:在长期中,随着人均收入水平的提高,居民的消费需求会相应提高,这样会更多地消费非可贸易品,从而促使非可贸易品的价格上涨,使实际汇率升值。

消费需求的多少直接取决于收入水平的高低,不仅如此,收入水平还会影响到消费结构的变动。若收入增加,居民会更多地转向非可贸易品。一方面,消费品需求的改变会影响到消费品的价格水平,另一方面,消费结构的改变会影响到可贸易品和非可贸易品的价格对比。随着收入的增加,可贸易品价格会相对下降,非可贸易品的价格会相对上升,根据巴拉萨-萨缪尔森效应,这会导致实际有效汇率的升值。

政府支出对实际有效汇率的影响则取决于政府支出的方向,政府将收入用于转移支付或用于不同产品的购买或用于基础建设,都会对实际有效汇率产生不同的影响。若政府支出主要用于可贸易品的购买,则会引起实际有效汇率的升值,若主要用于非可贸易品的购买,则会引起实际有效汇率的贬值,若主要用于转移支付,则居民消费的数量和方向会对实际有效汇率产生影响。不管政府支出的大小和方向如何,其对实际有效汇率的影响都是关键的。

四、 政策建议

1. 加快我国产业结构的调整步伐,使产业结构更加合理化和高级化。由前文的理论分析可知,产业结构的变动将对人民币实际有效汇率产生重要的影响。本文的论证证实了这样一个观点:人民币升值更应该是经济结构调整的结果而不是原因。经济变量对人民币实际有效汇率的影响,说明人民币汇率应该产生于经济系统之内,而不应该被人为地操纵。合理的汇率形成机制应该能够促进经济的健康发展,任何不恰当地干预汇率的形为只会阻碍经济的健康发展。

一国的产业结构是指生产要素在各生产部门的比例和相互依赖的关系,也就是一国的劳动力、资金、技术和自然资源在社会生产各部门之间的分布情况和相互联系、相互制约的关系。一国的产业结构是反映该国生产力发展状况的重要指标。若产业结构相对合理和高级,则说明该国的生产力发展水平较高;相反,若产业结构不合理,则说明该国的生产力发展水平较低。在我国经济的发展过程中,已经认识到产业结构不合理对经济发展的制约,我国也一直在转变这种不合理的结构,并且取得了一些成绩。但我国自改革开放以来,为实现了生产力的高度发展、经济的快速增长带来的诸多问题并不是短时间内就可以解决的:资源大量消耗、环境污染严重、产品竞争力低下,这些问题已经成为经济进一步發展的制约因素。在经济全球化高度发展的今天,我国的经济要面临来自世界各国经济的竞争和挑战。能否纠正制约我国经济发展的制约因素,是实现经济可持续发展的关键。而调整产业结构,使其国更加合理是其中的关键一环。

2. 扩大国内需求,使国内需求真正成为拉动经济发展的核心力量。本文中的需求变量包括居民消费和政府支出两个部分,但其对人民币实际有效汇率有非常显著的影响。在以往的研究中,政府的支出对实际有效汇率具有显著的影响已经被证实。这说明居民消费加强了这种影响,居民消费对人民币实际有效汇率只具有显著的影响。

一直以来,拉动我国经济增长主要依靠出口和投资两个要素,而需求却始终是薄弱的一环。在金融危机中,我国的主要贸易国国内需求疲乏,直接导致我国出口大幅下降,拉低了我国的经济增长速度。这说明依靠出口拉动经济增长的方式已经难以为继,扩大国内需求才能增强我国经济抵御危机的能力、实现经济的稳健发展的重要方式。

另外,需求结构的不合理也会带来资源错误配置和产业结构不合理等问题。在一国的需求结构中, 如果国际市场的需求大,该国的贸易结构的变化就会主要受到国际市场需求的影响, 而贸易结构的变化又会引起国内经济结构发生相应的变化, 从而引起国内的经济结构不适应国内的需求结构, 导致资源不合理地配置和利用,也会形成不合理的产业结构。我国长期形成的出口导向型经济就是引起我国经济结构不合理的重要原因。

要提高国内需求,尤其是提高居民的消费能力和水平,政府应该加紧制定相关的政策。多鼓励适合国内居民消费需求的产业发展,提高产品的国际竞争力;提高居民收入在国民收入中的比重,完善收入分配政策,扩大转移支付;加大社保体系的建设力度,包括教育、医疗卫生、住房、养老保险等。

3. 加快汇率形成机制改革,使人民币汇率的变动更加合理。要使各经济变量对人民币实际有效汇率影响的传导机制更加有效,必须要使人民币汇率更加富于弹性,只有这样才能提高汇率的经济指示器的作用,并且提高汇率调节经济的能力。使经济中的各变量的变动能够迅速在汇率中体现出来,提高汇率对经济变动的敏感度,同时也能使汇率能够真正发挥其经济杠杆的作用。这就要求完善人民币汇率形成机制,大力推进人民币汇率形成机制改革。

如何保证人民币汇率形成机制的合理化,而又不引起汇率的剧烈波动是政策当局首先要考虑的问题。学术界提出了以下几种主流的人民币汇率形成机制改革的方案:

(1)小幅波动,并伴以人民币的渐近升值。人民币升值进入小幅、渐进、可控的升值轨道,建立以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制。不会引起汇率的剧烈变动,从而对不会经济有较强冲击。轻微改善经济结构,形成更加市场化的汇率形成机制。企业和居民防范汇率风险的意识增强,外汇市场发育更加完全,减缓输入性通货膨胀的压力,部分缓解国际社会的压力。该方案也是有缺陷的,人民币的渐近升值会引发持续升值的预期,一旦这种预期形成,会招致更大规模的投机资本流入,会引起资产价格大幅上涨,严重可能造成资产泡沬,同时对中央银行实行货币政策带来极大的风险,还会影响货币政策的实施效果。另外,会增加出口部门投资盈利预期的不确定性,对出口、进口替代等贸易品部门带来负面影响。

(2)人民币一次性大幅升值后,扩大汇率波动的区间。实现人民币兑美元双边汇率一次性升值,然后保持汇率在一个更大的自由浮动空间内波动。这样就在很大程度上消除升值预期,释放国际升值压力。同时可以带来进口的大幅增长,使得消费增加,可在一定程度上改善消费需求不足的现状。引导资源在贸易品与非可贸易品之间的重新配置,一定程度上纠正产业结构的扭曲。但这种方案也会带来一定的负面影响,人民币一次性大幅升值对经济的冲击会比较大,经济可能会承受短期的冲击。

人民币汇率的变动不再钉住美元,而是参考一篮子货币,货币篮子中会包括欧元、日元等主要国家的货币。有效汇率的计算会以贸易的重要性为权重重新确定货币篮子,在汇率向均衡水平调整过程中逐步实现汇率的市场化。

目前,世界经济正面临着经济结构的调整,国际分工的格局也会随之发生重大的改变,发达国家和发展中国家的经济实力的对比正在发生变化,世界经济的重心将会发生转移。谁能在这个时刻掌握经济发展的核心动力,谁就能在这一轮的竞争中胜出。我国过去的经济增长所依靠的低资源成本和低劳动力成本正发生改变,我国的自然资源并不丰裕,不可能再依靠资源的大量投入发展经济,而我国的劳动力成本也在逐步上升,这必然会对劳动力聚集型产业造成打击。这些都充分说明了要想实现经济的持续发展,必须发展新的增长动力。金融危机的发生对我国的经济发展是挑战,挑战在于危机对我国的现在经济模式造成冲击,使经济增长速度不得不慢下来。从另一个角度来看,金融危机对我国的经济发展更是机遇,由它形成的倒逼机制迫使我国的经济结构不得不向更加合理化和高级化的方向迈进。既然劳动力成本上升,就应尽快将劳动力密集型产业转移到劳动力成本更低的国家去;既然资源成本上升,就应尽快停止高资源消耗的发展模式,发展资源节约型的产业和技术。既然国际需求下降,就应尽快扩大国内需求,使得经济发展得更加稳固。

参考文献:

[1] 高海红.实际汇率与经济增长:运用边限检验方法检验巴拉萨—萨缪尔森假说[J].世界经济,2003,(7):3-14.

[2] 黄昌利.人民币实际有效汇率的长期决定:1994-2009[J].金融研究,2010,(6):34-45.

[3] 孙军,高彦彦.经济结构调整与人民币升值困境的出路[J].世界经济研究,2011,(5):3-14.

[4] 张晓朴.购买力平价思想的最新演变及其在人民币汇率中的应用[J].世界经济,2000,(9):10-18.

[5] 易纲,范敏.人民币汇率的决定因素及趋势分析[J].经济研究,1997,(10):26-35.

[6] 俞萌.人民币汇率的巴拉萨—萨缪尔森效应分析[J].世界经济,2005,(5):24-28.

[7] Graham Elliott and Elena Pesavento, On the Failure of Purchasing Power Parity for Bilateral Exchange Rates after 1973, Journal of Money, Credit and Banking,2006,38(6):1405-1430.

[8] Jeffrey H.Bergstrand, Structural Determinants of Real Exchange Rates and National Price Levels: Some Empirical Evidence, The American Economic Review,1991,(81).

[9] Luca Antonio Ricci, Gian Maria Milesi-Ferretti, and Jaewoo Lee, 2008, “Real Exchange Rates And Fundamentals: A Cross-Country Perspective”, IMF Working Paper, No.wp0813.

作者簡介:张博(1987-),女,汉族,吉林省延吉市人,北京大学经济学院博士生,研究方向为金融学。

收稿日期:2017-11-11。