沪深300股指期货与现货关联性的实证研究

2018-03-14秦吴昊孔刘柳刘嘉伟

秦吴昊,孔刘柳,刘嘉伟

(上海理工大学管理学院,上海 200093)

1 引言

股指期货于1982年正式诞生,因为其自身具有极强的价格发现,资产配置与规避风险等诸多功能,所以在全球的资本市场都得到了迅速发展。经过多年的发展,我们国家的资本市场不断完善和成熟,金融创新产品日渐丰富。股指期货在我国的发展可谓一波三折。2004年芝加哥交易所推出的有关中国A股的交易市场信息,这也是A股首次在我国金融市场上的交易。直到2006年,我国开始推行股指期货的交易模式,这种新型的金融交易方式收到当时国内市场的好评,但随着这种交易方式的发展,逐渐暴露了其监管力度上的不足,导致违规操作不断,使投资者丧失了这种期货交易的方式。在2010年的4月16日,是我国第一支实际意义上期货推行的日期,沪深300股指期货由300支股票所构成,这些股票分别来源于上海和深圳的金融市场,它的问世使我国资本市场得到了飞速发展。

在推出股指期货前,我们国家股市通常是运用单边交易制度。投资人员唯有低价买高价卖这样才可以取得更好的利益,进而致使市场的价格起伏不定。股指期货的发行不但引进了做空制度进而完善了股票市场的价格制度,减少了所有的交易成本,为市场供应了一个低成本,高流动的防险以及投资工具。不过股指期货的高杠杆也意味着高风险。

股指期货最主要的功能是防御风险,不过该风险最重要的就是经过套期来实现保值。从而保证将风险降至最低。在套期保值的操作中,由前一名投资人员(也称为卖家),将他在期货市场中买进的期货以及相关的合约进行出售,在出售给另一名投资人员(买家)的同时,实现了将风险换成价格变化的形式,从而将风险逐渐降低,并转移。正是由于套期保值创建了现货和期货的对冲制度,进而才可以防止价格波动所具有的风险。首先就是同样资产的价格所受到一样的经济因素或非经济因素所产生的影响。尽管现货与期货这两种是不一样的市场,不过影响它价格产生变化的重要原因是一致的,所以波动的方向基本都是一致的。其次伴随着日期的逐渐来到,期货价格逐渐相同于现货的价格[1-5]。

再观沪深300指这支期货,它囊括了目前市场上七成以上的股票交易量,是一支成长快,收益高,监管质量好的期货。为了加快期货市场的发展,也为了保证期货交易的规范性,相关监管部门所制定的交易规则逐渐明晰,监管政策逐渐完善,使人们的投资渠道变得更加丰富,投资选择变得更加多样。

理论上认为,期货的交易市场是具有自变化的功能,能够根据套期保值、现货价格的变化而做出改变,这种改变是一种反映迅速,可以敏锐地对市场信息作出反应,对现货市场价格具有积极的引导作用。而在期货市场的发展中,期货交易过程中所引发的市场波动,期货交易的安全性问题等都引起了学者和投资者广泛的关注。正是因为在期货交易市场中,基差的套期保值、套利等各种交易方式能对期货市场发展起到关键的作用,因此,在期货市场的研究中,基差的风险研究很有必要也很有实用价值。

2 实证模型研究

2.1 研究原理

关于现货与期货价格之间所具有的引导关系及两者之间长期的平衡关系,这些关系都能根据期货和现货的价格,以及相应价格所对应的时间等,通过ADF单位根检验法、协整检验法,以及格兰杰因果检验法等方法进行验证。在验证的过程中,为了进一步突显两者的价格偏离所带来的影响,还可以通过建立VEC模型,求导脉冲响应函数等方法来进行全面的剖析。在我国,已经有相当一部分的学者以不同的方式对期货和现货的价格关系开展不同的验证,也取得了相关成就。

在期货和现货市场之间的波动关系研究中,国内的学者沈开艳女士通过使用EGARCH模型,以沪深300股票指数为例进行研究。通过研究,她发现了期货市场与现货市场波动之间所表现的不同特性,也就是短期的溢出效益所表现的特性是非对称性的,而长期的溢出效益是对称性的[6-7]。

2.2 实证研究分析

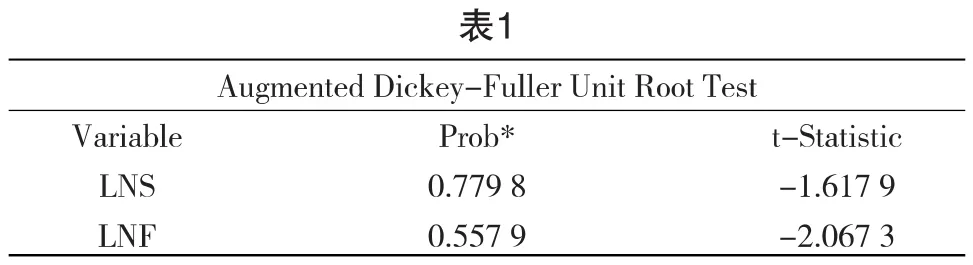

①数据来源和处理。本文采集了2016年6月末到2016年8月末这段时间沪深300股指与股指期货的相关数据,将期货市场作为基本标准,对每个交易日的期货及现货价格进行匹配,数据均来自Wind(万德)数据库。为了避免数据波动太剧烈并且消除异方差性,本文先对数据采取预处理,分别对沪深300股指的期货与现货的价格,以及相应价格所对应的时间序列来进行研究,表1中lns所示的是沪深期货中现货价格的自然对数序列,而lnf则表示沪深期货中期货价格的自然对数序列。

②对ADF序列表的单位根检验。为了更方便后续的计算,首先要对ADF的单位根进行检验,在lnf和lns两个序列中,已经奠定了随后计算期货和现货价格的长期或短期关系的计算基础。因此,在对时间序列进行计算,主要是对序列的平稳性进行计算,在这里要注意的是,使用非平稳的时间序列进行建模可能会导致伪回归的现象。在建模前,要对时间序列的平稳性进行考虑,当出现时间序列为非平稳性的,则需要通过进一步的差分处理等协调方式对时间序列进行整理。表1是lns和lnf两个序列的ADF检验结果。从单位根检验结果(见表1)可以发现,ADF值的概率P值分别为0.779 8和0.557 9,所以不可拒绝序列有一个单位根的原假设,故认为两个序列均非平稳,需要对两个自然对数序列展开差分处理或者展开协整分析。

?

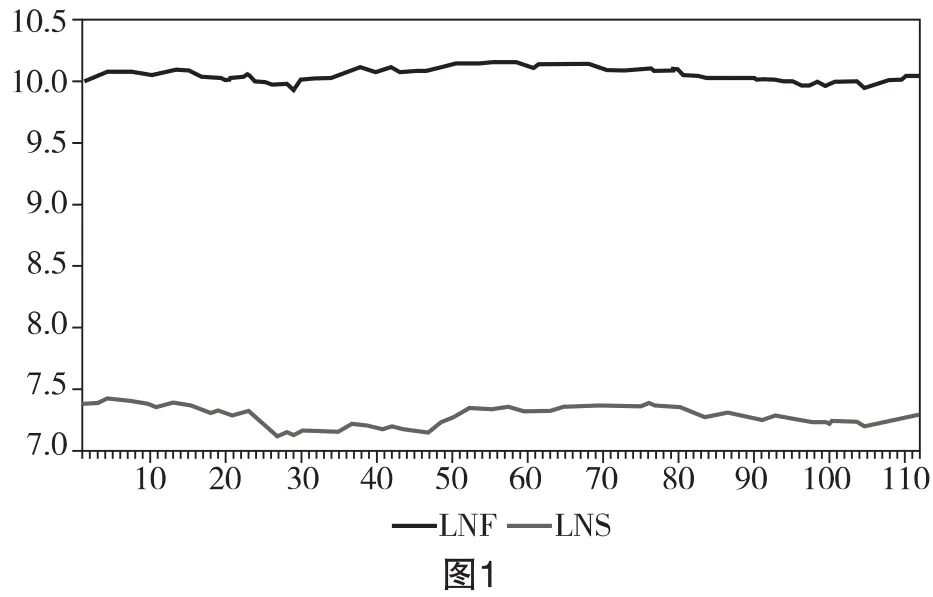

通过共同走势情况(见图1),可以看出两个变量的波动几乎是一致的,很可能存在较强的关联性,有待后文的验证。

?

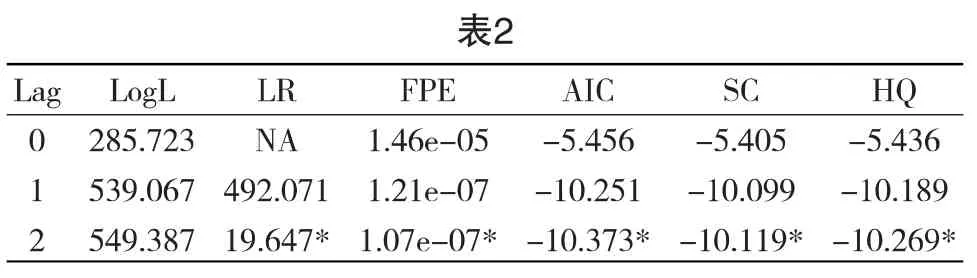

③协整检验。在建立VAR模型的基础上,确定滞后阶数并进行相应的协整检验。本文中两阶滞后为最佳滞后阶数,具体情况在表2中能够体现出来。

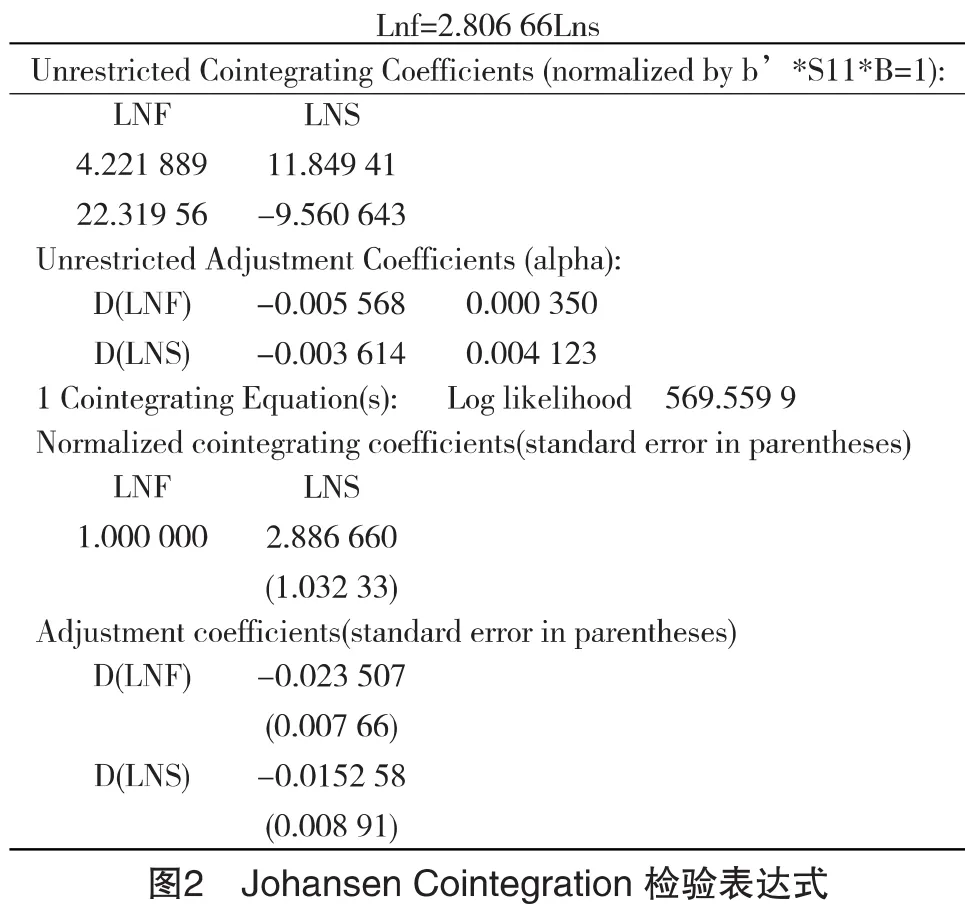

在进行计算时,当出现所有的时间序列都为不平稳的情况时,这时,能够将这些时间序列进行展开分析,协整和调理,也就是将其中的几个不平稳的时间序列,尝试整合为平稳的时间序列。当其中的几个或多个不平稳的序列能够组合为平稳序列时,这时,这些序列也具有一定的稳定性,换言之,就是这些序列间存在长期均衡的关系。在本文中,采用的是Johansen的协整检验法。迹统计量的检验结果和最大特征值的检验结果不同,迹统计量显示lns和lnf之间存在两个协整关系,而最大特征值显示lns和lnf之间不存在任何协整关系。当迹统计量和最大特征值的检验结果发生矛盾时,那么一般是以迹统计量的检验结果为主的,因为一般情况下,迹统计量更有效。对数似然值最大的协整关系式由图1可得。通过该关系式能够得出Lns与Lnf均是正相关的长期均衡关系:现货价格一高1%,期货价格就会提高2.81%。

④Granger因果检验。如果现货和期货两个市场之间能够互相影响,则能够初步说明两个市场之间可能存在一定的协整关系,为了证明这一点,本文尝试运用VEC模型来对两者间所具有的引导关系进行分析。

格兰杰的所具有的因果关系实际上就是运用了VAR模型对期货市场中的其中一组有着明显系数的数据进行检验。这种检验方法能够证明这种变量是否能够对另一种或者是当前这种变量的其他因素造成影响,而当出现这些明显的影响时,这就证明此类变量对其变量所具有的格兰杰因果关系;若影响不是非常明显,就证明此类变量对其他的变量不具有格兰杰因果关系。

?

表3当中明显得出,期货价格的变更(DLNF)所指的就是现货价格变更(DLNS)的格兰杰主要因素之一,这当中 P值则代表 0.038,能够得出此类Granger因素是十分明显的,期货极为明显的影响了现货。股指期货的落后可以十分明显的地解释或是预测现货所具有的价格。这种检验结果和前文的理论预期是一致的,正好说明期货具有价格发现和定价的功能。

不过检验的结果得出现货价格的变更(DLNS)并非是期货价格(DLNF)的格兰杰因素之一,所指的就是现货价格变更(DLNS)的落后期不可以完全解释或是预测期货价格的变更(DLNF)。这项因果关系检验极好的供应了这两个变量间的所具有的作用方向,该方向是根据期货价格变更到现货价格,不过反之并未建成。这就证明这两种因果关系在实行当中是完全不能发生的。

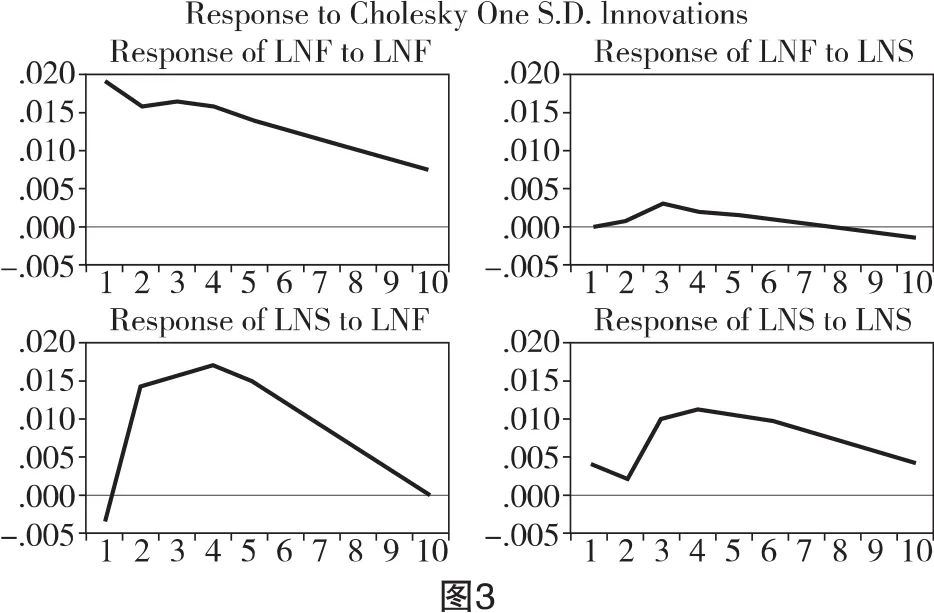

⑤脉冲响应函数。脉冲响应函数能够应用于衡量干扰对系统的冲击关系,在验证中采用脉冲响应函数,能够直观地表示系统变化量的动态以及干扰对系统的动态影响等。主要还是对上文当中所建设的VAR模型,把刻画股指期货和现货间的脉冲响应函数(IRF),根据研究这两者间所具有的短期动态关系。

由图2中左下角和右上角的脉冲响应值的轨迹图,能够清楚地看出,期货的一个正向冲击致使现货价格的迅速上升和波动,但是相反现货价格对期货价格所造成的影响却不明显。这也完全验证了上文中格兰杰因果关系检验的结果。

3 结论与政策建议

3.1 结论

①沪深300股指期货的现货和期货之间是存在长期的协整关系,这种关系也是一种呈Granger的单向引导关系。这种关系表明了期货市场在运作过程中的有效性,这对于期货套现的正常运作和风险的避险有着十分积极的作用。

②根据建立的VEC模型和设立的脉冲响应函数能够得出,在股指期货的期货中,价格序列起到十分重要的作用,而跟同时期的现货市场对比,也有着极强的信息效应。

实证分析结果显示期货市场比现货市场对于新息(innovation)更为敏感、更为高效,可以运用期货来缓冲现货中的价格波动风险。所以,为了保证期货市场的发展,对于个人、政府、组织来说都是一项任重而道远的责任。政府部门要及时推行相关政策,对期货市场进行规范化的管理,保证期货市场的健康发展;金融组织作为期货市场的管理者,应该履行相关政策,实时、高效地进行期货市场的交易,并遵守期货市场的交易规范;而个人作为期货市场的直接参与者,期货市场的良性发展对于个人来说,是百利而无一害的。因此,对于投资者来说,遵守市场交易规则,保证市场良性发展是投资者必不可少的责任之一。

3.2 政策性建议

①加强风险预警和管理,提高信息透明度。建立实时风险预警系统,实际上是根据引发期货市场风险多种原因,以及这些原因对期货市场的直接影响,也就是价格的变动这一直接表现。在期货市场中,基差的变动会引起期货的交易量、持仓量等都会发生变化。因此,通过研究期货市场的持货量和价格的变动之间的联系,能够预测期货市场的风险,并对这些风险进行预防,达到风险控制、风险管理,从而降低风险的作用。另一方面,我们要保证市场交易信息的透明度,公平、公开、公示地对期货交易市场的各项信息进行公示,并保证信息的实时性和准确性。金融机构需要强化管理内部的工作人员,防止工作人员出现违反职业道德的行为。

②加强对投资者的教育,培养理性市场参与者。投资者是期货市场的新鲜血液。所谓价格泡沫,往往是因为噪声交易者的杀跌过强,价格在未出现任何新信息的状况下持续增长。噪声交易者采取的不理性跟风行为所造成的羊群效应,这种投资模式被称为正反馈投资策略。历史也证明了,在金融市场的发展中,波动的出现往往都是投资者的不理性行为而导致的,因此,加强对投资者的教育则显得尤为重要,避免出现盲目的追涨杀跌。为了适应我国期货市场的发展需要,我国期货行业需要使用期货风险管理技术,通过结合定量分析和定性分析两种分析方法,得到适合我国期货市场的发展需求的管理模型。

③完善金融期货的法律法规。伴随着国内的经济发展情况,现货市场和期货市场的发展都能有效地促进国内的经济发展,但目前国内的期货市场发展较为缓慢,而期货市场所指的就是规则导向的一个市场,它的市场法规机制所具有的设计直接影响到市场运行质量的提高以及功能的整体发挥。是期货市场当中位阶最高的一项法律,《期货法》的空缺,现行的规章机制针对市场当中的不规范行为仍存在着极高的约束力。现行《期货交易管理条例》最重要的还是行政规范,主要是在调动商品的期货交易,针对金融期货、投资人员的维护、场外衍生品交易以及期货市场对外开放等诸多相关问题极少或者根本就没有触及,这样对期货市场国际化发展没有任何的帮助。当前,我们国家《期货法》立法条件已完全具备,立法的机遇已经完全时成熟。规定期货法,能够对商品的期货与金融期货市场实行整体的规范,对场外衍生品交易实行适度的管理,进而使期货可以在国民经济诸多的范围内发挥更为主要的作用。

并且,快速促进制定期货法是保证期货的投资人员合法权益所具有的要求。期货交易实际上就是一项风险较高的交易,我们国家期货市场的散户明显较多,必须要赋予极高的保护。规定期货法,能换平衡分配不同主体间所具有的职责、权利以及使命,有效设定各不相同的主体民事以及相关的行政法律职责,全面保证期货投资人员的合法权益。

除此之外,尽快制定期货法对期货市场进行管理,是保护保障期货市场安全的具体需求。期货交易实际上就是一种极为特殊的民商事交易,有它极为特殊的风险掌控形式,比如中央对手方机制和强制平仓机制等。不过在司法实行当中,期货交易所“中央对手方”法律地位和期货公司平仓权均受到了过司法机关以及投资人员的怀疑。制定期货法,把这些已经期货市场实行证明具有一定效果的风险控制方法根据法律的形式稳定下来,进而加强它的法律效力,能够极好的保护期货市场的安全。

最后,快速促进制定期货法是提高期货市场对外开放的具体要求。当前,我们国家的期货市场就是一个相对封闭的市场,应该全面地成为国际当中最主要的一个商品定价中心,需要快速地对外开放。对外开放需要具有一定相应的开放政策和完整的跨境监管执法安排。制定期货法能够给期货市场的对外开放和跨境监管供应相应的法律依据。

总之,期货市场的发展是我国未来经济发展的必需品之一,而如何保证国内期货市场又快又好地发展,使得期货市场在我国的发展中能够后来居上,赶上其他国家,这就需要我国加强对期货市场的规范化管理,保证期货市场的良性发展,加强对期货市场的监督,为我国的投资者带来更多投资选择。

[1]李子奈,叶阿忠.高级应用计量经济学[M].北京:清华大学出版社,2012.

[2]乔高秀.沪深300股指期货价格发现、定价偏差及波动率研究[D].成都:西南财经大学,2012.

[3]徐旭初.股指期货的国际比较研究——模型、实证及中国课题[D].上海:复旦大学,2003.

[4]闫海峰,董琦.使用高频数据分析股指期货的推出对我国现货市场波动性与信息定价效率的影响[J].中国证券期货,2011(1):14-15.

[5]张宗新.金融计量学[M].北京:中国金融出版社,2010.

[6]周显文,谭小芳.股指期货对股票现货市场影响的实证研究[J].统计与决策,2013(7):156-161.

[7]厦门大学额王亚南经济研究院.从面板数据的评估方法看期指对股市波动性影响[N].期货日报,2012-11-12(004).