金融知识对农户金融行为的影响研究

——基于江苏省522个农户调查数据

2018-03-14刘营军张龙耀

刘营军, 张龙耀, 赵 阳

(南京农业大学金融学院,江苏南京 210095)

随着家庭金融研究的深入,金融知识越来越受到人们的关注。金融知识作为一种特殊的人力资本,对家庭的金融行为有直接的影响,其重要性日益凸显。已有研究表明,金融知识是提高金融市场参与率,促进家庭资产合理配置的重要因素。金融知识低的家庭更倾向于股票市场无效率或低效率的参与、证券投资组合分散化不足、使用高成本借贷等[1-3]。然而,一些调查研究显示,我国居民金融知识匮乏的现象十分普遍,且存在明显的城乡差异。根据2017年7月中国人民银行发布的《消费者金融素养调查分析报告》,我国居民金融知识整体水平有待提高,从城乡对比的角度来看,城镇居民对全部金融知识问题的平均正确率为64.78%,农村居民的平均正确率为50.70%,城市居民的金融知识水平明显高于农村居民。

农村金融领域是普惠金融发展的薄弱环节。以往研究认为,农村普惠金融发展水平不高的主要原因是金融供给不足,即金融机构在农村地区的覆盖率低、金融服务渗透率低和金融产品供给有限。然而,近期研究发现,在农村地区发展普惠金融关键在于增强农村家庭的金融意识与参与度,仅仅从供给侧来促进农村金融市场发展的效果很有限。譬如,近年来村镇银行等新型农村金融机构的增加并没有显著改善农村金融市场的现状。因此,农村家庭作为农村金融市场的主要需求方也应该受到重视。部分农村家庭收入的增长及较高的储蓄率使得他们已经积累到一定的资产来进行金融投资和风险分散,然而,金融市场对农村家庭来说还是比较陌生的领域。农户可能受制于自身对金融市场的有限认知和对金融产品的不了解,参与金融市场的积极性不高,《中国农村金融发展报告2014》显示,45.64%的农村家庭因缺乏金融知识未参与过金融市场活动。因此,从农村金融市场的需求方来说,金融知识不足可能是限制农户参与金融市场的重要原因。本研究基于江苏省农户的调查数据,集中检验金融知识对农户各种金融行为的可能影响,具体的金融行为包括银行账户持有行为、借贷行为、保险行为以及对互联网金融产品的使用情况,以期从需求角度寻求农村普惠金融发展水平不高的可能原因。

1 文献综述与研究假说

金融知识(financial literacy)亦被称为金融素养,由经合组织(OECD)创建的国际金融教育网络(INFE)于2011年正式提出。金融知识是指作出合理金融决策和最终实现个人金融福利的意识、知识、技术、态度和行为的有机结合。在这个定义中,他们把知识当成是理解个人金融问题的能力,技术则是在日常生活中应用金融知识的能力,而态度和行为涉及作出合理金融决策的信心,目前这个定义是最全面且被广泛接受的。

从已有的研究来看,衡量金融知识的几个基本概念主要源于生命周期中的储蓄和投资决定。概念主要涉及:(1)计算能力,特别是与利率有关的计算;(2)对于通货膨胀的理解;(3)对于分散风险的理解。Lusardi等根据这些概念设计了3个标准性问题,分别测量了受访者与复利有关的计算能力、在简单的金融决策背景下对通货膨胀的理解以及对股票、股票共同基金的分散风险功能的理解[4]。这3个问题先后被引入美国健康与退休调查(HRS)、美国全国青年纵向调查(NLSY)、美国兰德生活小组调查(ALP)、荷兰中央银行家庭调查(DNB)以及意大利家庭收入和财富调查(SHIW)等全国性的调查项目中,以衡量消费者的金融知识水平。

随着家庭金融研究的深入,学者们开始注意到金融知识与家庭金融行为之间的联系。Lusardi等通过对美国、荷兰、德国等国家的研究发现,金融知识对消费者金融行为有显著影响[5-8]。金融知识对金融行为的影响主要表现在以下3个方面:

(1)金融知识会影响家庭储蓄、财富积累和退休计划。Chatterjee等利用美国国家金融能力研究(NFCS)的数据研究金融知识、风险容忍度与目的性储蓄行为之间的关系,结果显示金融知识和风险容忍度都能显著地正向影响家庭的预防性储蓄和退休计划[9]。von Rooij等利用荷兰中央银行的家庭调查数据发现,金融知识与退休计划显著正相关,即金融知识较多的家庭更可能提前做好退休规划,而且早期的金融教育更有利于金融知识水平的提高[10]。Lusardi等利用美国生活面板数据(ALP)研究发现,具备更多金融知识的家庭更有可能提前做好退休准备[11]。Behrman等利用美国的微观数据研究发现,金融知识和学校教育都会影响家庭总资产,而金融知识的影响更加突出[12]。秦芳等实证研究了金融知识对居民商业保险购买行为的影响,结果表明金融知识的增加能够显著提高我国居民家庭商业保险的参与程度,并且这种影响在城市和农村家庭中没有显著差异[13]。

(2)金融知识会影响家庭的金融市场参与程度。Campbell认为很多家庭因为资产配置决策的失误而导致家庭金融市场参与率低和投资组合单一[14]。Klapper等在研究了俄罗斯金融产品和金融规划的基础上发现,金融知识越高的居民越容易去参与金融市场且参与程度越深[2]。von Rooij等认为金融知识较少的受访者不知道股票和债券并且不熟悉金融市场的运作,从而导致他们远离金融市场[10]。在美国和其他国家的一些研究中发现,计算能力强及受过金融教育、金融学习的人,更有可能参与金融市场并进行股票投资[15]。尹志超等研究发现,金融知识的增加会推动家庭参与金融市场,并增加家庭在风险资产尤其是股票资产上的配置[16]。

(3)金融知识会影响信贷行为。金融知识低的家庭更容易产生过度负债、使用非正式来源借款。Gathergood等研究发现,缺乏金融知识的家庭会使用更多的消费贷款,造成过度负债[17]。Gathergood利用英国家庭的债务追踪调查,从自我控制和金融知识的角度研究消费者过度负债的问题,结果表明金融知识水平低且存在自我控制问题的消费者更有可能面临过度负债的问题[18]。Lusardi等研究美国高成本的贷款,包括发薪日贷款、典当行、汽车贷款、退款预期贷款等,他们发现金融知识越少的人越容易使用高成本的贷款,尤其在年轻人中多见(年龄25~34岁)[19]。Mottola在对美国人群的调查中发现,受访者金融知识的得分状况与个人信贷管理行为指数之间存在很强的相关性,那些金融知识较少的人更有可能使用成本高的信用卡[20]。吴雨等从信贷需求结构和信贷渠道偏好角度对中国农户信贷行为进行分析,金融知识水平和受教育水平的提高有利于促进农户正规信贷的获得,降低非正规信贷偏好[21]。

根据金融知识和金融行为的相关文献和理论,可以发现金融知识影响着家庭储蓄、借贷、金融市场参与等一系列家庭金融行为。但是,已有文献多是以某一种家庭金融行为为研究对象,较少有全面涉及不同金融行为的,而且基本没有集中分析农村家庭的金融知识及其对金融行为和金融市场参与程度的影响。基于此,本研究结合我国农村家庭金融知识、金融行为和农村金融发展的现状,提出以下2个有待检验的研究假说:

假说1:金融知识影响农户的金融行为。具体而言,金融知识越高,银行账户持有程度越高、借贷参与度越低、保险参与度越高。

假说2:金融知识影响农户对互联网金融产品的使用,金融知识越高,互联网金融产品的使用程度越高。

2 数据来源与样本描述性分析

2.1 数据来源

本研究的数据来源于2016年南京农业大学金融学院课题组组织的实地调研。该调查为一项较为全面的有关江苏省家庭金融的调查,涵盖了江苏省的大部分城市及县域,包括南京、无锡、苏州、常州、镇江、扬州、泰州和淮安等地区,收集家庭的基本情况、资产负债、收入与消费、金融认知与金融需求等微观层次的相关信息,最终获得了1 027个家庭样本。其中,城镇家庭样本505个,农村家庭样本522个。本研究将利用农村家庭的样本来研究金融知识对农户金融行为的影响。

2.2 样本描述性分析

2.2.1 金融知识的描述性分析

2.2.1.1 金融知识问题回答情况分析 本研究通过3个代理变量来衡量金融知识,分别为计算能力、复利的理解、时间价值认知。针对这3个变量,调研中设计了相应的3个问题,具体内容如表1所示。

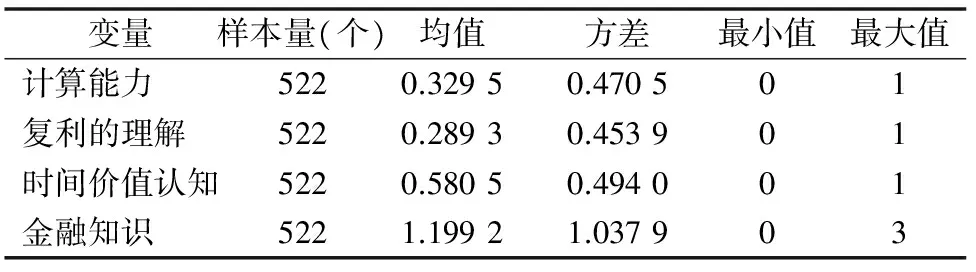

本研究使用得分加总法来衡量受访者的金融知识总体水平,回答正确1个问题计1分,回答错误或不知道计0分,即回答问题的正确率越高其金融知识水平越高。最后得出金融知识总指标、分类指标的描述性统计结果见表2。可以看出,样本农户平均回答正确的问题个数大概是1.20(个),整体金融知识水平较低。

表1 关于衡量金融知识的问题

表2 金融知识总指标及分类指标描述性分析

表3统计了3个问题回答结果的具体情况,将回答结果分为回答正确、回答不正确和回答不知道3类。从表3可知,货币时间价值认知问题的正确率最高,为58.05%,而衡量受访者计算能力、对复利的理解这2个问题的正确率都不到 1/3,分别为32.95%、28.93%,说明受访者的计算能力较弱,对单利、复利的理解有待加强。另外,对于衡量计算能力、复利理解力这2个问题,回答“不知道”的样本量超过了一半,占比分别达到58.62%、65.71%,说明受访者可能连问题本身都无法理解,认知能力较低。总体来看,样本农户的认知能力有限,缺乏对基础金融概念的理解能力,金融知识水平普遍不高。

表3 金融知识回答情况统计 %

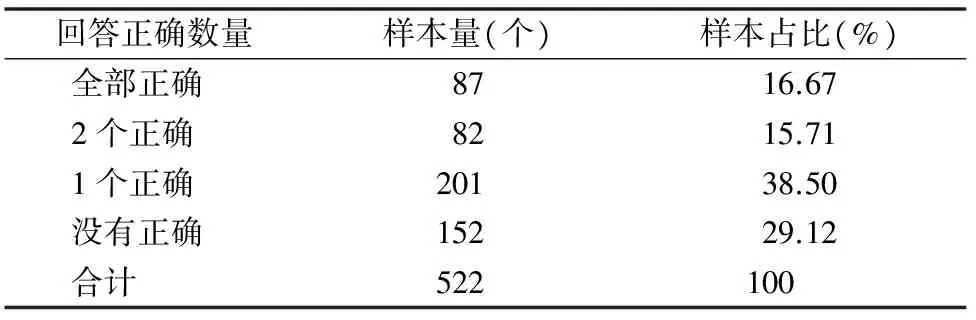

为进一步分析样本农户的金融知识水平,还根据回答正确的问题个数进行了分类统计,结果如表4所示。从统计结果可以看出,样本中只有16.67%的农户能够全部正确回答3个问题,15.71%的农户能够回答正确其中2个问题,38.50%的农户只能回答正确1个问题,而还有29.12%的农户1个问题都没有回答正确。这说明样本农户的金融知识水平存在一定的差异,少部分人能够很好地理解问题并作出正确的回答,具备基础的金融知识,而大部分人金融知识较匮乏,计算能力、理解能力较弱。

表4 金融知识问题正确数额统计

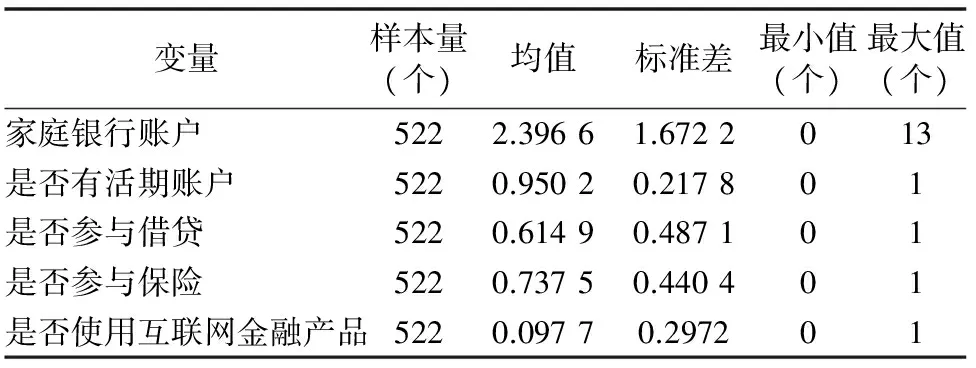

2.2.1.2 金融行为的描述性分析 根据数据情况选择研究的农户金融行为包括银行账户持有行为、借贷行为、保险行为以及互联网金融产品的使用行为。具体而言,农户的银行账户持有行为包括2个方面,分别是家庭常用的银行账户个数和是否有活期存款账户。农户的借贷行为是指农户家庭是否参与借贷,包括正规借贷和非正规借贷。农户的保险行为通过询问家庭是否曾经购买过保险(不包括新农保)来衡量该农户家庭是否参与保险市场。其中,家庭常用的银行账户个数是连续变量,是否有活期账户、是否参与借贷、是否参与保险属于二元变量,有或参与则赋值为1,没有或未参与则赋值为0。问卷中还包括农户对新兴互联网金融产品的了解或使用的问题,如“你了解以下哪些互联网金融产品并使用过哪些?A.网上银行;B.手机银行;C.保险等产品的网络营销和电话销售;D.支付宝、余额宝;E.网络借贷(P2P平台、阿里小额信贷、互联网众筹等);F.网上在线的理财指导、信息发布和金融搜索业务”。利用这些问题来衡量农户对互联网金融产品的接受度,了解并使用过互联网金融产品的赋值为1,没有使用过互联网金融产品的赋值为0。样本农户金融行为的描述性统计分析结果如表5所示。

从表5可以看出,样本农户家庭常用银行账户平均数为2.40,活期存款账户的持有比例达到了95.02%,说明银行账户作为最基本的金融产品,在农村地区已实现很高的覆盖率。61.49%的农户参与了借贷,73.75%的农户购买了保险,而新兴互联网金融产品的接受度仍较低,仅9.77%的农户表示了解并使用过互联网金融产品。

表5 农户金融行为描述性分析

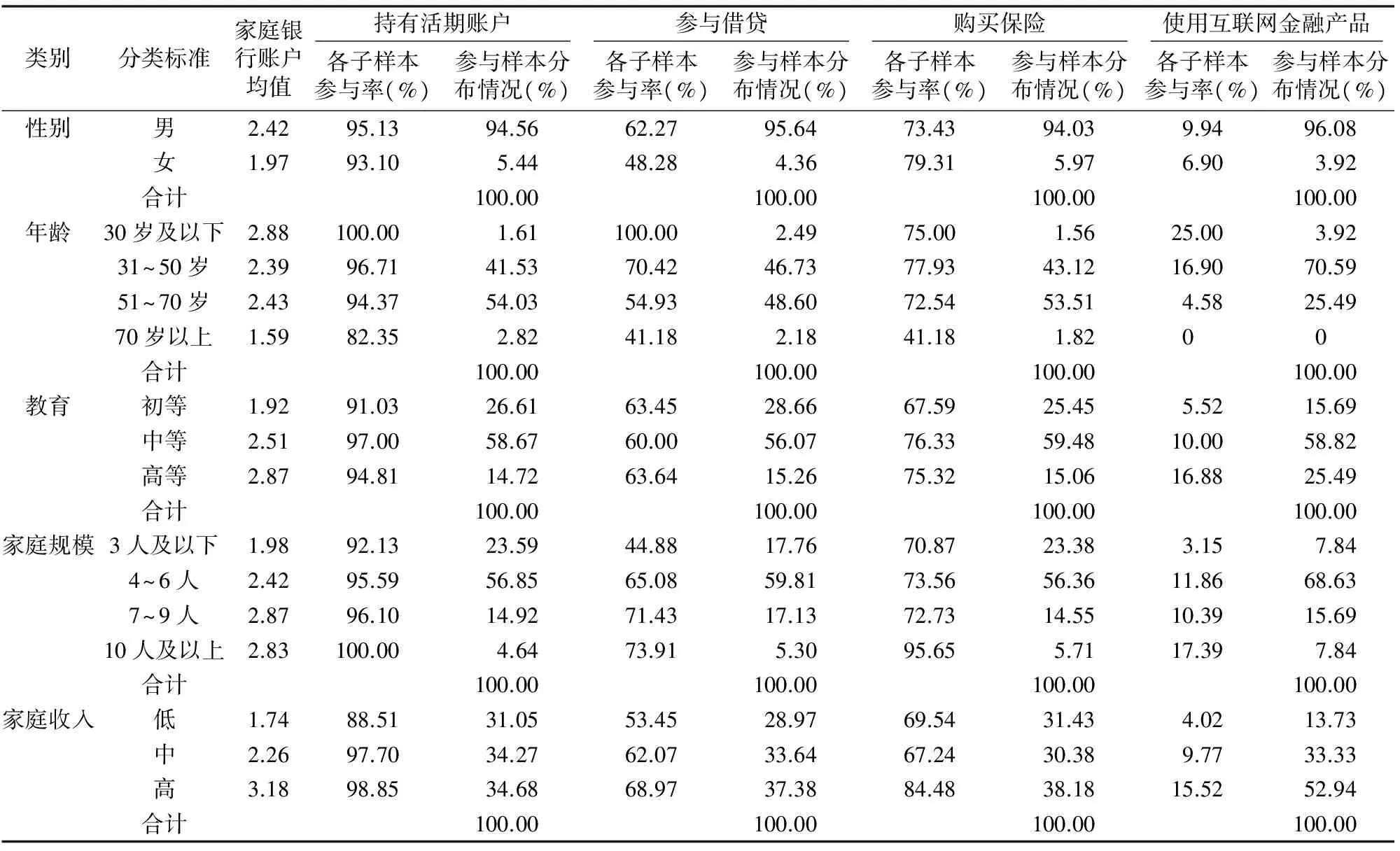

表6进一步展示了农户的金融行为及其群体性差异。根据样本农户的性别、年龄、教育程度、家庭规模、家庭收入等进行分样本描述性统计分析(表6)。

由表6可知,首先,家庭常用银行账户平均数相差不大,最少的是年龄在70岁以上的农户,平均为1.59个,这部分农户收入来源有限,而消费需求主要来自于日常的衣食住行,消费的渠道较少,所以银行账户较少;最多的是高收入家庭,平均3.18个。家庭常用银行账户的数量随着教育水平、家庭收入的提高而呈现明显增加的趋势。从各子样本持有活期账户的比例来看,持有率都在80%以上,随着年龄的增长,活期账户持有率呈现出明显的下降趋势,其中年龄在30岁及以下的样本农户100.00%持有活期账户,而年龄在70岁以上的农户持有率为82.35%,是所有子样本中最低的。家庭规模越大、家庭收入越高,其活期账户持有率也越高。可以看出,年龄和家庭收入水平是影响银行账户持有行为的主要因素。其次,从各子样本参与借贷的比例来看,男性的参与率明显高于女性,分别为62.27%、48.28%。年龄越大,参与借贷的比例越低,且不同年龄段的参与率差别较大,30岁及以下的农户全都有借贷的行为,70岁以上的农户只有41.18%参与过借贷。不同教育水平之间的借贷参与率差别不大,都在60%左右。家庭规模越大、收入越高,借贷参与率越高。再次,从各子样本购买保险的比例来看,参与率最低的是年龄70岁以上的农户,只有41.18%的样本农户曾购买过保险,参与率最高的是家庭规模在10人以上的家庭,达到95.65%,其余的子样本参与率在65%到85%之间,差别不大,且没有呈现出明显的变动趋势,因此样本农户参与保险的群体性差异不大。最后,各子样本使用互联网金融产品的比例都较低,使用率最高的是年龄30岁及以下的农户,有25%的样本了解并使用过互联网金融产品,而70岁以上的农户没有人使用过,互联网金融产品的使用率随着年龄的降低而降低。随着教育水平、家庭收入的提高,互联网金融产品的使用率呈现出明显的上升趋势。从使用互联网金融产品的样本分布情况来看,主要集中在年龄31~50岁之间以及高收入的家庭中,各自的占比分别是70.59%、52.94%,显然与总样本的分布情况存在差异。虽然各子样本使用互联网金融产品的比例很低,但仍然呈现出一定的群体性差异。

表6 农户金融行为的分样本描述性统计

3 模型设定、变量选择与实证结果分析

3.1 模型设定

研究金融知识对农户金融行为的影响,金融行为包括银行账户持有行为、借贷行为、保险行为以及互联网金融产品的使用。其中,家庭银行账户数属于连续型变量,本研究使用多元回归模型来实证分析金融知识对家庭银行账户数量的影响,其余被解释变量都是二元选择变量,因此本研究还建立了Logit模型来分析金融知识对农户家庭金融行为的影响。

多元回归模型的基本形式为

yi=αi+β1literacyi+β2genderi+β3agei+β4mediumi+β5highi+β6leaderi+β7relativei+β8sizei+β9incomei+β10distancei+β11interneti+μi。

式中:yi是家庭常用的银行账户数量;literacyi表示金融知识;genderi表示性别;agei表示年龄;mediumi表示中等教育;highi表示高等教育;leaderi表示是否是村干部;relativei表示兄弟姐妹数;sizei表示家庭规模;incomei表示家庭收入;distancei表示银行距离;interneti表示是否有网络;βi是各变量的系数,μi为误差项。

而Logit模型的基本形式为

Logit(zi=1)=φ(αliteracyi+βiXi+μi)。

式中:zi代表农户金融行为,当yi=1时,表示存在该种金融行为;Xi为控制变量,与多元回归模型中的控制变量相同,μi为误差项;φ表示概率密度函数;βi表示变量系数。

3.2 变量的选择、定义与描述性统计

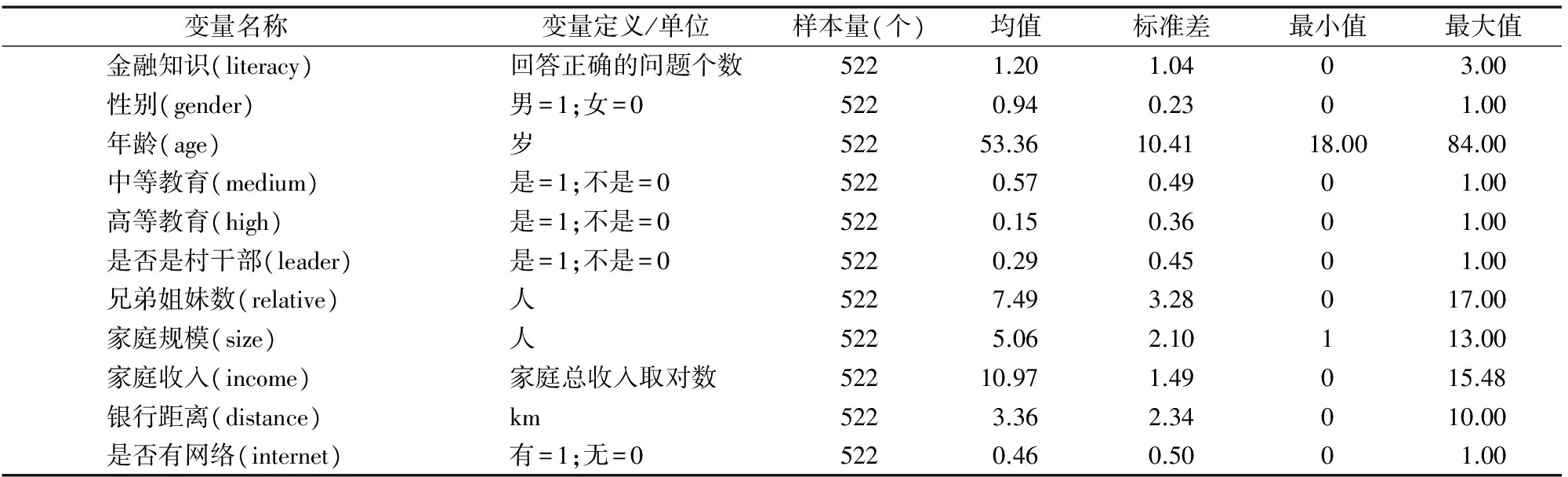

本研究的核心解释变量是金融知识。除此之外,控制变量包括户主性别、年龄、教育程度和是否是村干部,家庭兄弟姐妹个数、家庭规模、家庭收入、银行距离和是否有网络等。教育程度设定为初等教育、中等教育、高等教育3个虚拟变量。是否是村干部可以衡量农户的政治资源,可能会影响家庭的金融行为。兄弟姐妹的个数可以衡量家庭的社会关系网络,可能对家庭的借贷行为影响较大。农村家庭的收入主要包括种植业收入、养殖业收入、本地或外地非农业打工收入以及其他,其他收入中主要包括农业补贴(粮食直补、农资综合补贴、良种补贴等)、财产性收入(土地流转、房屋租赁、农机租赁等)、子女亲友赠送以及其他政府补贴和救助收入,计算出总收入之后再取对数。具体的解释变量及描述性统计如表7所示。

从表7可以看出,样本农户的金融知识水平较低,平均每人只能回答正确1.20个问题。样本中的受访者主要是男性,说明男性是家庭金融行为的主要决策人,户主平均年龄是53.36岁,57%的受访者处于中等教育水平,曾任过村干部的比例是29%。样本农户平均的兄弟姐妹数是7人,家庭规模平均5人,说明样本农户社会网络关系的范围较大,家庭人口的负担较大。此外,46%的农户安装了网络,信息化水平较高。

表7 解释变量的定义及描述性统计

3.3 实证结果分析

本研究利用stata13.0对上述计量模型进行回归,得到的实证结果如表8所示。根据表8的估计结果,可以得到以下研究结论:

(1)银行账户持有行为。金融知识在10%置信水平上显著正向影响家庭是否持有活期存款账户,而对家庭银行账户数的影响不显著,但系数为正,表明金融知识会促进农户家庭的银行账户持有行为,假说1得到部分验证。金融知识会提高农户的储蓄意识,农村地区的社会保障体系不够完善,农户主要依靠自我储蓄为养老做准备,金融知识水平较高的农户更懂得为未来做规划,以保证年老之后的生活质量。此外,中等教育和高等教育分别在5%、1%的置信水平上显著正向影响家庭银行账户数。高等教育、兄弟姐妹数、家庭规模、家庭收入、是否有网络均在1%的置信水平上显著正向影响农户家庭银行账户数。而中等教育在10%的置信水平上显著正向影响农户家庭是否持有活期账户;银行距离越远,农户存取款的成本越高,农户可能更愿意直接使用现金。是否有网络在1%置信水平上正向影响活期账户的持有,有网络可以方便地使用网上银行、手机银行等快捷支付方式,因此活期账户的持有率更高。

(2)借贷行为。金融知识在10%置信水平上显著负向影响农户借贷行为,假说1部分得到验证。农村地区受到正规信贷的约束,非正规借贷更为活跃,而对于农户来说,不管是正规借贷还是非正规借贷的成本都比较高,金融知识有助于农户分析借贷的成本和收益,从而减少高成本的借贷行为。年龄、中等教育、是否是村干部分别在1%、10%、10%置信水平上显著负向影响农户参与借贷,家庭规模、收入水平、离银行的距离都在1%置信水平上显著正向影响农户参与借贷。

(3)保险行为。金融知识在5%置信水平上显著正向影响农户家庭参与保险市场,假说1部分得到验证。金融知识有助于农户正确理解保险的作用,通过购买保险来为家庭提供保障,这与秦芳等的研究结果[19]一致,金融知识的增加提高了我国居民家庭商业保险的参与程度。此外,年龄在10%置信水平上显著负向影响农户参与保险市场,一般来说个人在购买保险时会受到年龄的限制,年龄越大需要支付的保费会越高,参与保险的成本也就越高。是否是村干部、家庭规模和家庭收入分别在5%、5%、10%置信水平上正向影响农户家庭参与保险市场。

表8 金融知识对农户金融行为影响的实证结果

注:样本量为522个;“***”“**”“*”分别表示变量在1%、5%、10%的置信水平上显著,括号中为标准差。

(4)互联网金融产品。金融知识在10%的置信水平下显著正向影响农户使用互联网金融产品,假说2得到验证。互联网金融产品属于新兴金融产品,形式多样,内容繁杂,要正确理解并使用此类金融产品需要具备较高的金融知识水平。年龄在1%置信水平上显著负向影响互联网金融产品的使用,年龄越大,对新兴事物的接受度越低。家庭规模、银行距离和是否有网络分别在1%、10%、1%置信水平上显著正向影响农户使用互联网金融产品。互联网的发展显著降低了距离成本,因此,距离银行越远但有网络的农户更有可能使用互联网金融产品。

5 结论与政策建议

本研究基于江苏省522个农户家庭的调查数据,研究金融知识对农户金融行为的影响。首先,借鉴已有文献中衡量金融知识的方法,利用3个客观金融知识问题来衡量受访者的金融知识水平,这3个问题分别代表受访者的计算能力、复利理解力以及对货币时间价值的认知,问题回答的正确率越高,金融知识水平越高。结果显示,样本农户的认知能力有限,缺乏对基础金融概念的理解,金融知识整体水平较低。接着通过实证分析研究金融知识对农户金融行为的影响,结果表明,金融知识会显著影响农户的银行账户持有行为、借贷行为、保险行为以及对互联网金融产品的使用。金融知识水平越高,农户持有活期存款账户的比例越高,金融知识水平较高的农户会更少地参与借贷,金融知识的提高可以促进农户购买保险或使用互联网金融产品。此外,年龄、中等教育水平、家庭规模、家庭收入、银行距离、是否有网络都会不同程度地影响农户家庭的金融行为。

农村地区由于教育水平落后,金融市场发展失衡等原因[22],农户的金融知识水平普遍很低,而金融知识会显著影响农户金融市场的参与度。当前政府推进普惠金融发展战略建设,需要在增加金融供给的同时加强对家庭金融知识的教育和普及。具体而言,一方面,农村金融机构要积极地承担起社会责任,利用自身资源协助政府在农村地区开展有益的金融知识讲座与培训,农户金融知识的提升有助于提高其参与金融市场的积极性,从而激发更多潜在的金融需求;另一方面,政府相关机构可以进一步加大普惠金融的宣传与政策实施,利用政策优惠引导农户积极参与正规金融市场,同时加强金融意识,提高金融知识水平。此外,国家可以从宏观层面建立普及金融知识的长效机制,譬如,在初中和高中教育阶段大力推广金融教育,提高金融教育的针对性和有效性。

参考文献:

[1]Guiso L,Jappelli T. Financial literacy and portfolio diversification[J]. Csef Working Papers,2009,10(5):515-528.

[2]Klapper L F,Panos G A. Financial literacy and retirement planning:the Russian case[J]. Journal of Pension Economics & Finance,2011,10(4):599-618.

[3]Lusardi A,Tufano P. Debt literacy,financial experiences,and over indebtedness[J]. Journal of Pension Economics & Finance,2015,14(4):332-368.

[4]Lusardi A,Mitchell O S. Planning and financial literacy:how do women fare?[J]. American Economic Review,2008,98(2):413-417.

[5]Lusardi A,Mitchell O S. Financial literacy around the world:an overview[J]. Journal of Pension Economics & Finance,2011,10(4):497-508.

[6]Bucher-Koenen T,Lusardi A. Financial literacy and retirement planning in Germany[J]. Journal of Pension Economics & Finance,2011,10(4):565-584.

[7]Brown M,Graf R. Financial literacy and retirement planning in Switzerland[J]. Numeracy,2013,6(2):6.

[8]Arrondel L,Debbich M,Savignac F. Financial literacy and financial planning in France[J]. Numeracy,2013,6(2):8.

[9]Chatterjee S,Fan L,Jacobs B,et al. Risk tolerance and goals-based savings behavior of households:the role of financial literacy[J]. Journal of Personal Finance,2017,16(1):23-47.

[10]van Rooij M,Lusardi A,Alessie R. Financial literacy and stock market participation[J]. Journal of Financial Economics,2011,101(2):449-472.

[11]Lusardi A,Mitchell O S. How ordinary consumers make complex economic decisions:financial literacy and retirement readiness[R]. Center for Financial Studies (CFS),2010.

[12]Behrman J R,Mitchell O S,Soo C K,et al. How financial literacy affects household wealth accumulation[J]. American Economic Review,2012,102(3):300-304.

[13]秦 芳,王文春,何金财. 金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J]. 金融研究,2016(10):143-158.

[14]Campbell J Y. Household finance[J]. The Journal of Finance,2006,61(4):1553-1604.

[15]Almenberg J,Dreber A. Gender,financial literacy and stock market participation[R]. Stockholm School of Economics Working Paper,2011.

[16]尹志超,宋全云,吴 雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究,2014,49(4):62-75.

[17]Gathergood J,Disney R F. Financial literacy and indebtedness:new evidence for U.K. consumers[J]. Social Science Electronic Publishing,2011,10(2):39-78.

[18]Gathergood J. Self-control,financial literacy and consumer over-indebtedness[J]. Journal of Economic Psychology,2012,33(3):590-602.

[19]Lusardi A,Scheresberg C B. Financial literacy and high-cost borrowing in the United States[R]. National Bureau of Economic Research,2013.

[20]Mottola G R. In our best interest:women,financial literacy,and credit card behavior[J]. Numeracy,2013,6(2):4.

[21]吴 雨,宋全云,尹志超. 农户正规信贷获得和信贷渠道偏好分析——基于金融知识水平和受教育水平视角的解释[J]. 中国农村经济,2016(5):43-55.

[22]钟润涛,马 强. 农村金融发展、农业劳动力转移与农民增收[J]. 江苏农业科学,2017,45(9):271-276.