我国入境旅游市场时空演变及其特征研究

——基于国际对比的视角

2018-03-12

(北京联合大学,北京 100101)

1 研究背景

作为重要的客源市场,中国旅游市场受到全球的关注,2016年我国继续保持其最大客源国的地位。作为入境旅游目的地,我国一直是全球10大旅游目的地之一。然而,在全球国际旅游市场表现良好、亚太地区入境旅游发展潜力巨大的背景下,从2011年开始保持多年升势的我国入境旅游市场开始波动,入境旅游人次连续4年下滑,2014年创下2010年以来的最低值。

与旺盛的出境旅游市场相比,作为国际旅游服务贸易两翼之一的入境旅游市场,仅以入境旅游人次和国际旅游收入两大指标判断我国入境旅游市场的发展状况是否合理?市场总体规模下滑是否就可判断我国入境旅游进入了停滞甚至下降的通道?以时间轴的角度看,我国入境旅游市场的变化特征是什么、稳定性如何?以空间轴角度看,我国入境旅游的客源市场是否存在着空间性的显著规模差异?我国入境旅游客源市场是否存在集中度过高?这一系列的问题成为科学判断我国入境旅游市场现状和发展特征的焦点。

2 文献综述

旅游服务贸易是我国服务贸易的重要组成部分,一直以来是学术界非常关注的领域[1]。受到关注的主要原因:一是作为服务贸易中少有的顺差项目,在较长时间里发挥着重要的支撑作用[2];二是旅游服务贸易的竞争力在某些程度上代表着国家的综合实力[3,4]。入境旅游和出境旅游是旅游服务贸易的“两翼”,在不能抑制我国公民旺盛的异域文化探密热情的情况下,入境旅游与经济发展的关系、入境旅游需求规模的预测技术、入境旅游流的时空演化规律、旅游区域差异、入境客源市场影响因素等成为研究的重点和热点。入境旅游与经济发展之间有着错综复杂的相互关系,无论是与非线性相关的判断[5],还是某些因素对入境旅游的不同影响强度[6]都说明宏观经济对我国入境旅游影响的研究具有非常重要的现实价值[7]。国际贸易是商品和货物的国际“旅游”,国际旅游是人员和资金的进出口“贸易”[8],入境旅游与对外贸易两者之间相互依存并相互影响[9]。因此,分析入境旅游系统与进口贸易系统之间协调发展的作用机理,对两个系统之间的耦合状况进行评价是非常有必要的[10]。入境旅游系统与区域经济系统也是相互支撑,区域经济系统的有力支撑是保证入境旅游系统健康、可持续发展的基础[11 ]。

由于市场环境的千变万化,对旅游目的地时间与空间特征的动态分析成为研究的热点,这些研究为市场开拓提供了理论支撑[12]。因此,有效揭示需求特征、现状与未来发展趋势[13],有利于旅游目的地制定合理价格政策,优化宣传与促销渠道,针对性地拓展客源市场[14]。空间流动模式是入境旅游研究中非常关注的问题,作为一个具有空间属性的旅游地理学概念,扩散动力机制和时空演化规律是旅游流研究中的两大热点。依据规模分布理论、区位理论、核心边缘理论等相关理论[15],国内学者研究了入境旅游流的转移分布规律与动态特征[16]、扩散动态机制[17]、空间结构特征与差异[18]等方面。由于口岸城市既是入境旅游客流的目的地,也是入境旅游的扩散地,以我国口岸城市为研究对象,分析入境旅游流的空间扩散特征,对开展区域性入境旅游联合营销和有针对性地扩大对口岸旅游市场的占有份额提供科学依据[19],为客观认识入境旅游区域差异和各省市旅游政策的制定提供理论层面的参考[ 20]。

国外学者对旅游区域差异研究较广泛宏观,多为多学科交叉研究[21,22],研究内容侧重于以核心—边缘理论[23]与区位理论[24]探讨旅游规模空间分布规律[25]、规模效应与影响因素[26]。我国学者对旅游发展区域差异多选取入境旅游人数与国际旅游收入两项指标,少数学者会选取其他指标[27],研究入境旅游在全国、省际与区域层面的旅游区域发展差异,如绝对与相对差异、集中度与变动趋势。上述入境旅游及相关研究的学术研究历程,为我国入境旅游的发展提供了很好的视角、思路和研究基础。然而,入境旅游市场演变与趋势的判断是一个复杂系统的工作,能否建立一套相对科学完整的方法,跳出现阶段“唯市场规模论”的判断视角,将我国入境旅游市场的现状进行基于横向的国际比较,探索科学判断我国入境旅游市场现状的维度,明确我国入境旅游市场的时空特征,为我国入境旅游发展的路径、机制及各种制度设计打下基础,这正是本文希望达到的目标。

3 国际比较的样本选择

选择国际比较的样本旅游目的地,主要从以下几方面考虑:①从市场份额角度。本文参考了2010—2016年世界旅游组织发布的全球10大旅游目的地国家或地区,该排行榜以入境旅游人数和国际旅游收入作为两大指标。②从著名媒体角度。参考全球著名的旅游杂志与媒体频道近年来评选或推荐的全球最佳旅行目的地,如《孤独星球》、BBC、全球最大旅游网站TripAdvisor。③从样本洲际分布角度。全球著名的旅游目的地主要分布在欧洲、亚洲和美洲,旅游业的发展具有一定的典型性,对所在大洲的旅游业具有一定的带动与示范作用,因此应尽量兼顾洲际的平衡与典型性。④从旅游统计数据可比性角度。目前旅游统计标准各国难以统一,甚至一些国家并没有完整的入境旅游统计数据。样本选择时需要考虑旅游统计数据具有可比性、数据相对完整、旅游统计上规范性较强。基于以上4个角度的考虑,本文选定的10个样本国家包括:中国、美国、西班牙、英国、土耳其、日本、泰国、新加坡、新西兰和印尼;基于数据的可得性和可比性,限定的研究时间区间为:2005—2014年。

4 入境旅游市场时空演变的国际对比

为了全面地分析我国入境旅游的现状及发展特征,本文从时间轴和空间轴两大维度,将中国放置于全球重要旅游目的地的中进行分析。从时间轴的角度,选择入境旅游人数与国际旅游收入的年际变动率、年际变动强度等变量,对比中国与全球著名旅游目的地入境旅游的绝对规模及时间变动情况,以反映中国入境旅游市场规模在全球旅游市场的地位。从空间轴的角度,选择入境旅游洲际分布、客源市场集中度、客源市场规模差异等变量,对比中国与全球著名旅游目的地入境旅游客源市场的空间结构变动情况,以反映中国入境旅游市场的稳定性与变动强度。此外,对入境旅游市场的游客结构变动差异进行分析,从出游动机的结构年际变动差异角度进行对比,从国际对比的角度对入境游客的结构变动情况差异进行对比。

4.1 入境旅游市场时间轴比较

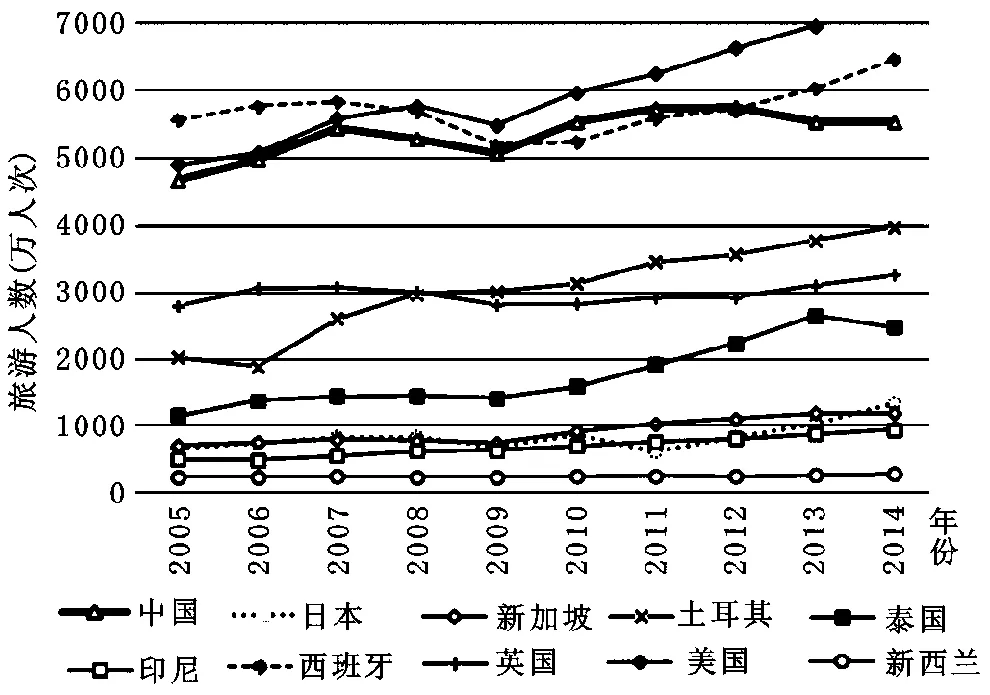

入境旅游市场规模比较:入境旅游人数与国际旅游收入是衡量一国入境旅游发展程度和市场规模的主要指标。为了能进行基于统一统计口径的分析,本文采用世界银行的数据,即入境过夜游客,通过对比入境过夜游客人数,以便直观地反映我国在全球视角下的入境旅游人数规模情况。2005年以来,10个国家的入境旅游人数均处于上升状态,中国、西班牙和美国处于10国的第一梯队,入境旅游人数保持在4000万人次以上的规模(图1)。

注:资料来源于世界银行(http://www.indexmundi.com/facts)并经作者整理和计算,图2—4同。

图1 2005—2014年10个国家入境旅游人数

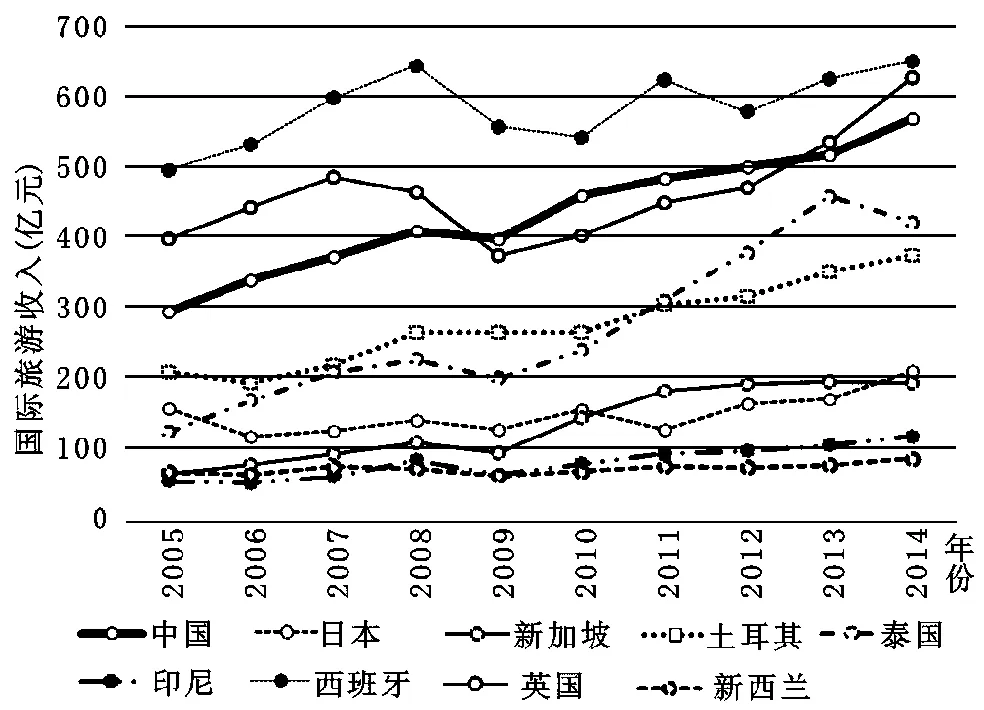

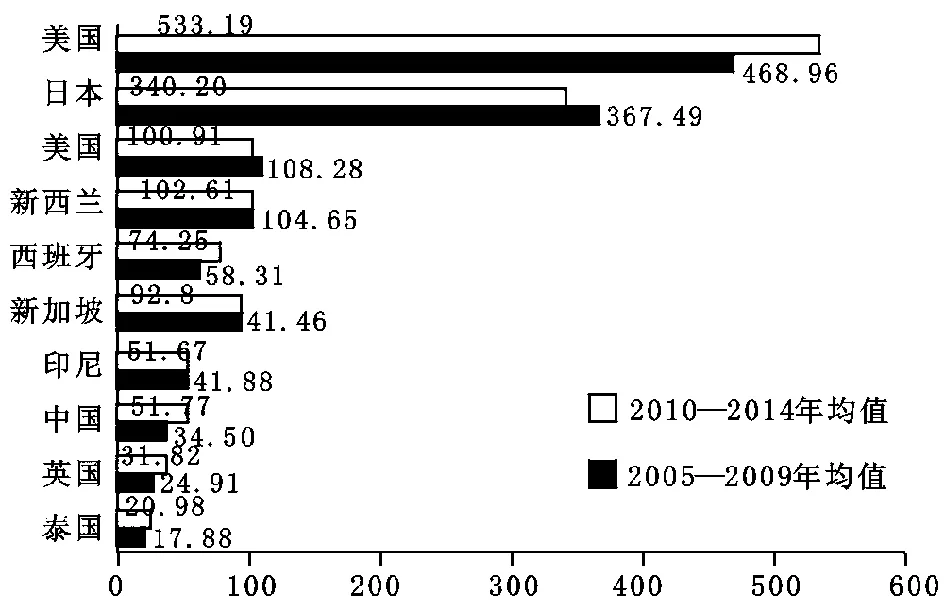

泰国、土耳其、英国则处于第二梯队,入境旅游人数为1000—4000万人次;新加坡、印尼、日本和新西兰则为200—1500万人次,处于第三梯队。国际旅游收入是衡量入境旅游发展的一个重要指标,鉴于美国与其他国家的国际旅游收入差距巨大,图2剔除了美国。从图2可见,中国、西班牙与英国处于一个梯队,国际旅游收入为300—700亿美元。图2的曲线状况显示中国在10年间处于上升状态。

图2 2005—2014年9个国家(剔除美国)国际旅游收入

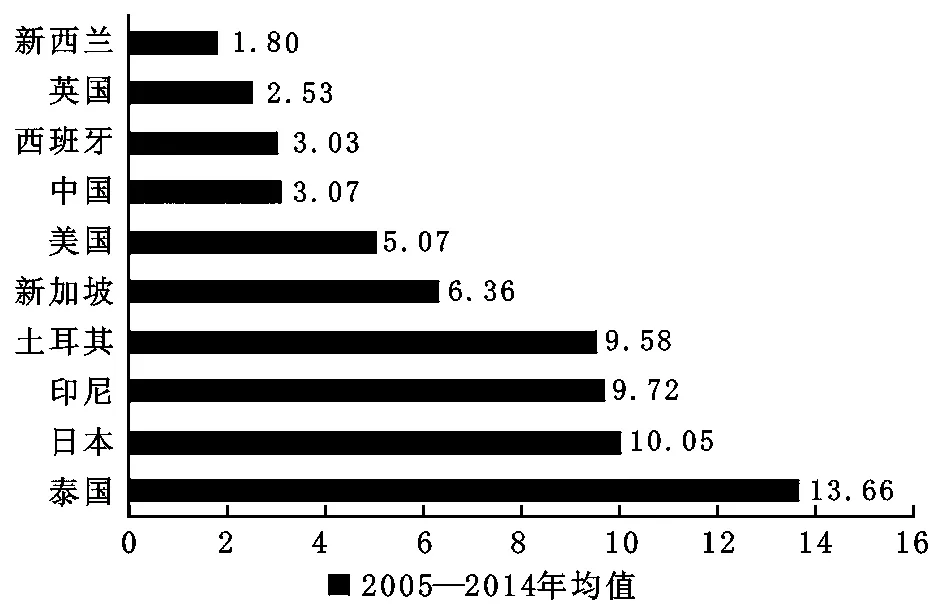

入境旅游市场变动比较:本文从年度增长率与年度变动指数两个视角进行比较,分析入境旅游市场的变动情况。年度增长率采用环比增长率,即入境旅游人数和国际旅游收入的年度环比增长率,反映入境旅游市场的年度变动情况。入境旅游人数年均增长率的计算结果表明(图3),中国10年的年均增长率为3.07%,增长较小。

图3 2005—2014年10个国家入境旅游人次年均增长率(%)

图4 2005—2014年10个国家旅游外汇收入年均增长率(%)

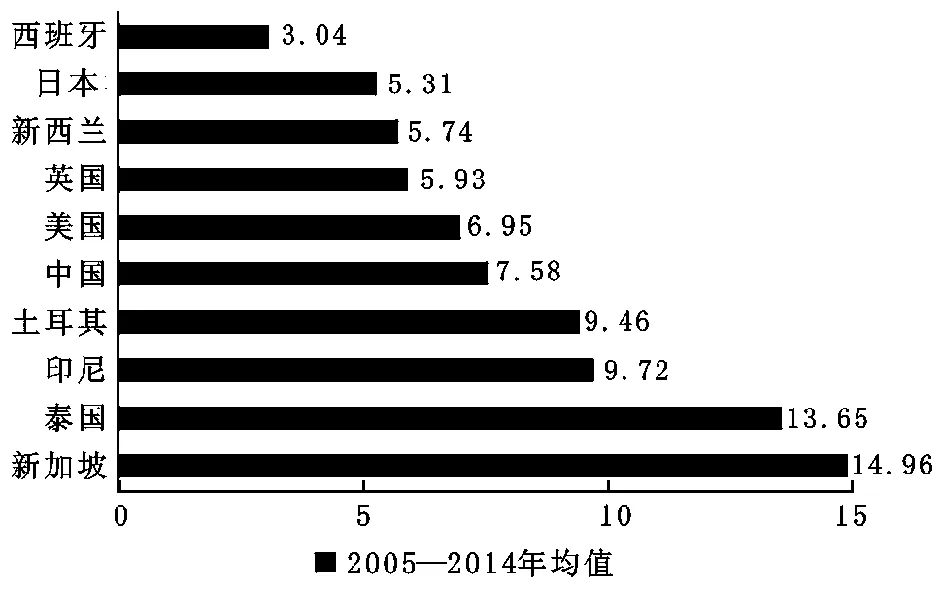

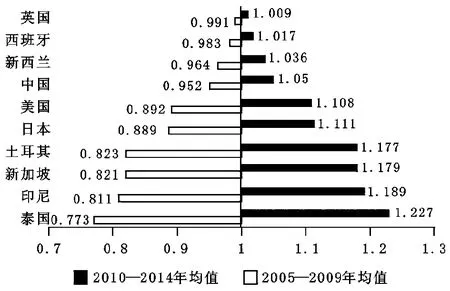

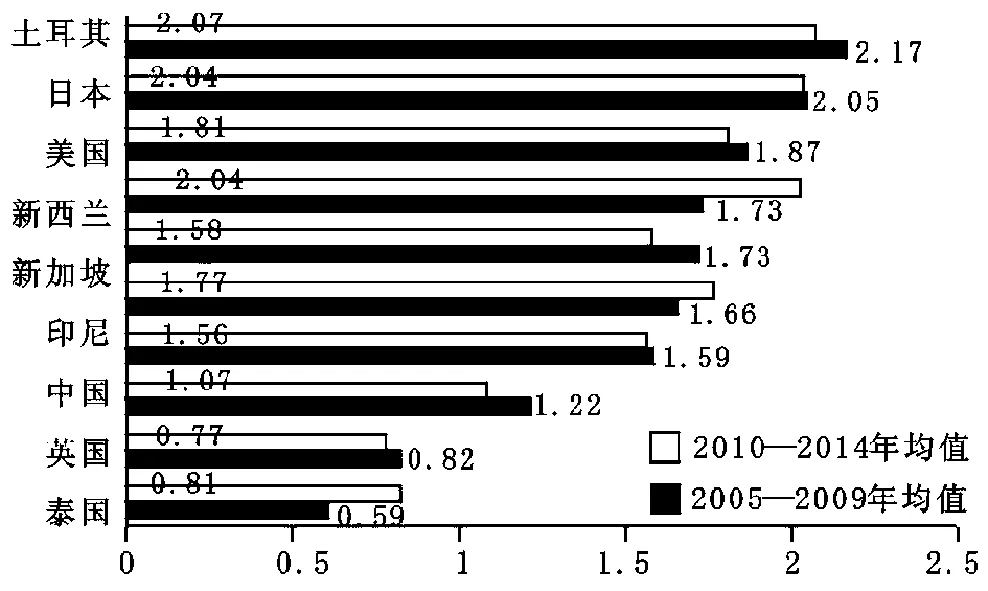

国际旅游收入的年均增长率计算结果表明(图4),中国的年均增长率为7.58%,增长较大。新加坡、泰国、印尼和土耳其的年均增长率最大,为9%—15%;中国、美国、英国、新西兰和日本的年均增长率为5%—9%。本文采用入境旅游人数和旅游外汇收入的年际变动指数反映各国入境旅游市场的时间特征、稳定情况和变化强度。年际变动指数接近于1,说明入境旅游市场的年际变动强度越小;越偏离1,说明入境旅游市场的年际变动强度越大。

入境旅游人数年际变动指数的计算结果表明(图5),中国与新西兰、西班牙以及英国的5年年际变动指数均值为0.9—1.1,波动较小,客流年际增长稳定;美国、日本、土耳其、新加坡和印尼的5年年际变动指数均值为0.8—1.2,客流年际增长处于上涨状态;泰国入境旅游客流量变动指数均值为在0.7—1.3,是快速发展的市场。

注:资料来源于世界银行(http://www.indexmundi.com/facts);世界旅游组织(http://www.unwto.org/en)和各国旅游统计网站,并经作者整理和计算所得,图6—10和表1、表2同。

图5 2005—2014年10个国家入境旅游人数的年际变动指数均值

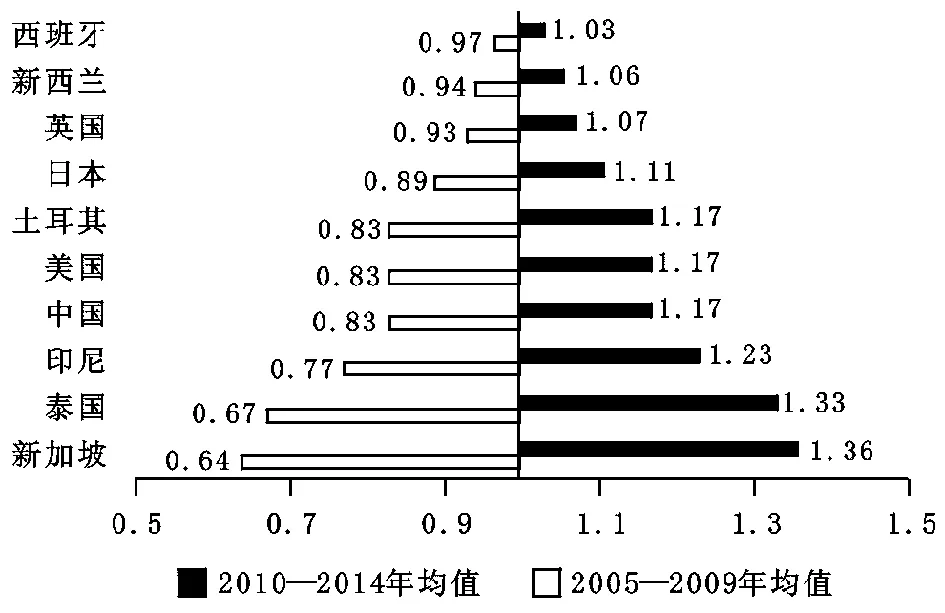

国际旅游收入的年际变动指数的计算结果表明(图6),各国年际变动指数均值也在1附近波动,新西兰、西班牙和英国的5年年际变动指数均值在0.9—1.1之间,年际变动相对稳定,与入境旅游人数的年际变动指数的情况一致;中国旅游外汇收入在10年间变动较大,5年年际变动指数均值在0.8—1.2之间波动,处于上涨状态,变动较大,与入境旅游人数的年际变动相对稳定的情况相反。泰国和新加坡的年际变动指数均值在0.6—1.4之间波动,比入境旅游人数的波动幅度更大。

图6 2005—2014年10个国家入境旅游收入年际变动指数均值

4.2 入境旅游市场空间轴比较

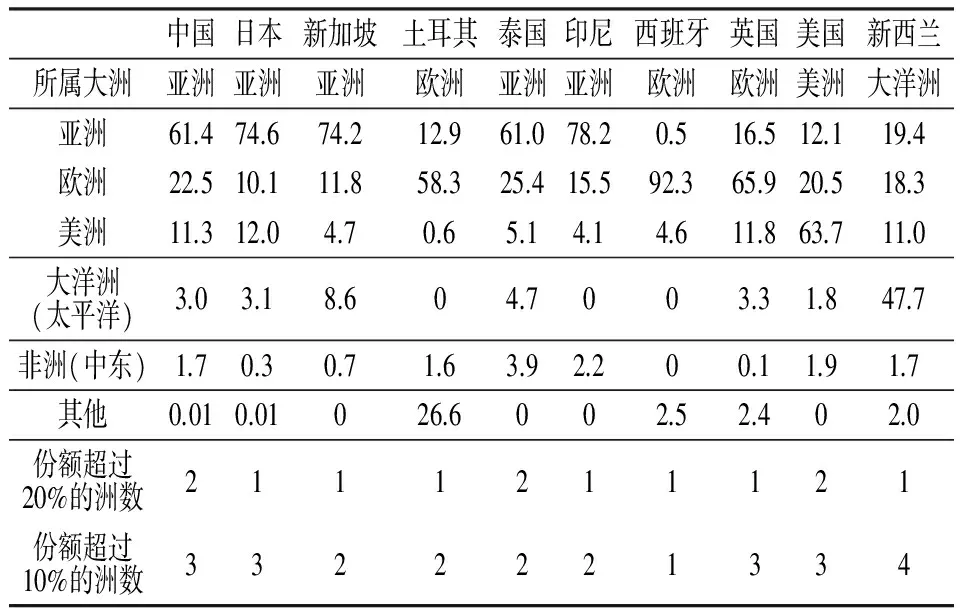

洲际市场结构比较:遵循距离衰减规律,各个国家所在大洲是其最重要的客源地,即“近邻”是其开展入境旅游的重要客源市场。本文选取的10个国家,分别来自亚洲(中国、日本、新加坡、泰国、印尼)、欧洲(土耳其、印尼、西班牙和英国)、美洲(美国)和大洋洲(新西兰)。与日本、新加坡和印尼相比,中国与泰国对亚洲客源市场的依赖程度低。西班牙对欧洲市场的依赖程度极高,达到92%,极易受到欧洲市场波动而出现市场不稳定与经营风险。美国与英国对其所在洲的客源市场依赖程度也较高,达到60%以上。新西兰对大洋洲市场的依赖程度是10国中最低的,不到20%(表1)。除了对所在洲的客源市场较高的依存度之外,中国有22.5%以上的入境游客来自欧洲,11.3%游客来自美洲。与中国洲际客源分布较相类似的国家还包括日本、英国、美国和新西兰,这与旅游目的地的资源类别、出游目的、国际化程度等密切相关。

表1 2005—2014年10个国家入境客源市场洲际份额均值

注:泰国、印尼、新西兰的非洲含有中东,中国的美洲含有拉美与北美,中国的大洋洲含有太平洋,日本的美洲则是南美与北美,泰国的亚洲指亚太。

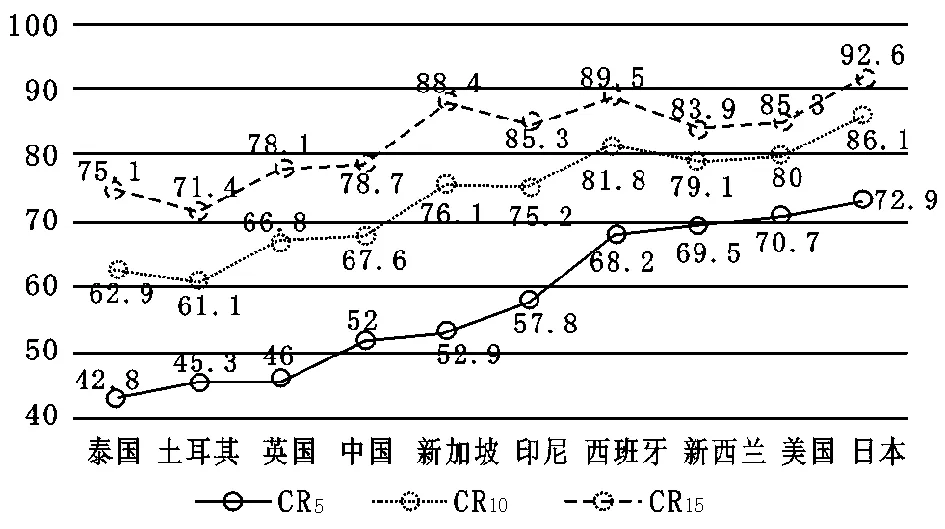

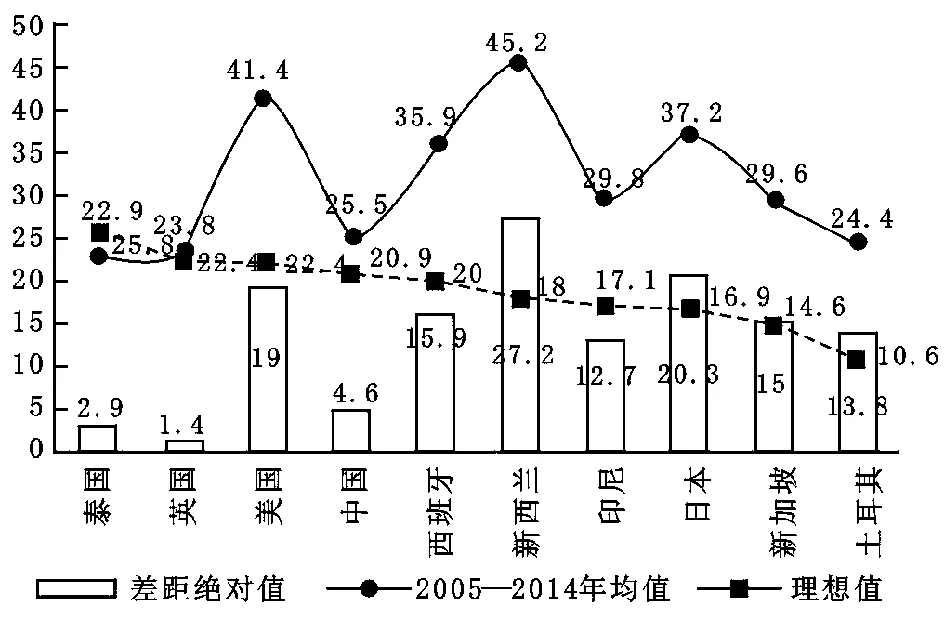

图7 2005—2014年10个国家重要客源市场集中度差异均值(%)

客源市场规模差异比较:从洲际客源分布来看,入境旅游客源市场存在着以所在洲为中心的集聚区域。随着与旅游目的地空间距离的变大,入境游客人数逐渐衰减,存在着洲际旅游人数规模不均衡特征。同样,入境旅游客源市场之间也存在人数规模的差异与变动。本文分别从标准差与变异系数研究各国入境旅游客源国的规模绝对差异与相对差异的年际变动情况,以此说明旅游目的地客源市场空间分布的均衡状况。标准差反映客源市场旅游规模的绝对差异,其值越小,说明各客源国旅游规模的绝对差异越小;其值越大,说明各客源国旅游规模的绝对差异越大。变异系数反映客源国旅游规模的相对差异,其值越小,说明各入境客源国旅游规模的相对差异越小;其值越大,说明入境客源国旅游规模的相对差异越大。利用标准差计算各入境客源国旅游规模的绝对差异(2005—2014年标准差的5年均值)发现,10个国家的规模绝对差异区别较大。标准差5年的均值计算结果显示(图8),10个国家入境客源国人数规模的绝对差异分为三种情况:一是各入境客源国规模极不均衡,绝对差异大,均值大于200,包括美国和西班牙;二是各入境客源国规模不太均衡,绝对差异不大,均值为100—200,包括英国和中国;三是各入境客源国规模相对均衡,绝对差异较小,即均值小于100,包括土耳其、泰国、日本、新加坡、印尼和新西兰。利用变异系数计算各客源国旅游人数规模的相对差异(2005—2014年变异系数的5年均值)发现,10个国家的规模相对差异区别也较大。变异系数5年均值计算结果显示(图9),10个国家入境客源国人数规模的相对差异分为:各入境客源国规模极不均衡,相对差异大,均值大于2.0,包括土耳其和日本;各入境客源国规模不太均衡,相对差异不大,均值为1.0—2.0,包括美国、新西兰、西班牙、新加坡、印尼和中国;各入境客源国规模相对均衡,相对差异较小,即均值小于1.0,包括英国和泰国。

注:N为未获得数据;10个旅游目的地的入境客源国(地区)包括该国旅游统计中所有的入境客源国,因此每个旅游目的地计算公式中的n均不等,图9同。

图8 10个国家入境客源市场旅游人数标准差5年均值

图9 10个国家入境客源市场旅游人数变异系数5年均值

4.3 入境旅游市场出游动机比较

根据旅游者旅游动机,旅游市场划分为多种类型,比如观光度假、会议、商务、宗教、学习、探亲、疗养、购物等。国际旅游组织和各旅游目的地从不同的角度进行分类,本文综合不同的分类方法,将游客出游动机分为休闲度假与娱乐、商务与专业旅行、个人其目的和其他目的(表2)。与洲际市场的情况相一致,西班牙入境游客主要来自欧洲,游客的出游动机以度假休闲与娱乐为主。入境游客洲际分布相对均衡的5个国家(中国、日本、美国、英国和新西兰)入境游客出游动机也相对均衡,即度假休闲与娱乐、商务与专业旅行以及个人其他目的的游客比重均超过10%。

图10 10个国家入境客源市场集中度G值与理想值(10年均值)

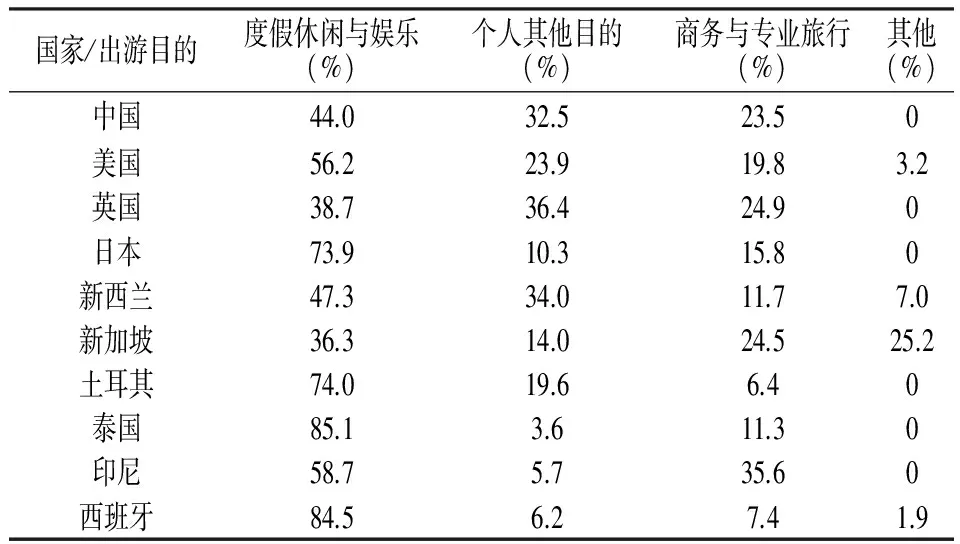

国家/出游目的度假休闲与娱乐(%)个人其他目的(%)商务与专业旅行(%)其他(%)中国44.032.523.50美国56.223.919.83.2英国38.736.424.90日本73.910.315.80新西兰47.334.011.77.0新加坡36.314.024.525.2土耳其74.019.66.40泰国85.13.611.30印尼58.75.735.60西班牙84.56.27.41.9

注:新加坡的个人目的是指探亲访友;西班牙度假仅指度假,个人其他目的是指个人家庭、健康与购物和学习,其他目的还包括未明原因;新西兰的个人其他目的地是指探亲访友与教育修学旅行,商务旅行包括了会议旅行。

5 我国入境旅游时空演变特征分析

为了跳出现阶段“唯市场规模论”的判断视角,本文以入境旅游人次与国际旅游收入两大指标的10年面板数据为基础,通过横向的国际对比,对我国入境旅游的时空演变进行了全面和多视角的分析,得出我国入境旅游时空演变特征:①我国入境旅游人数处于全球第一梯队,呈现波动上升状态。世界旅游组织年度报告显示,中国一直是全球10大旅游目的地,2015年居法国、美国和西班牙之后,位列全球第4位。受全球经济危机的影响,中国与其他旅游目的地一样,在2008—2009年出现了较明显的总量下降;2013—2014年,再次出现小幅度下滑,呈现下挫筑底状态,2015年重拾升势,步入稳步增长的新常态。②我国国际旅游收入处于全球前列,呈现稳定增长的状态。总体看,入境旅游人数与国际旅游收入呈现正相关。10年间,除2008—2009年的小幅下挫之外,国际旅游收入处于稳定上升状态。2005—2008年,我国国际旅游收入快速发展,依次突破了300亿美元和400亿美元,2008年出现小幅下挫,增长速度放缓,直至2012年才突破500亿美元大关。③我国入境旅游年际变动比较稳定,国际旅游收入变动幅度大于入境旅游人数变动幅度。从入境旅游人数与国际旅游收入的变动来看,无论是年度变动率还是年际变动,10年间我国入境旅游客流量变动强度较小,客流年际增长缓慢,属于缓慢发展的市场;10年间我国入境旅游资金量变动强度不大,国际旅游收入年际增长稳定,处于一定幅度的增长状态,变动幅度大于入境旅游人数变动。我国入境旅游规模变动较小,入境旅游人次与国际旅游收入年际平均变动为在3—8%,处于全球重要旅游目的地的中下游位置,我国入境旅游处于缓慢发展阶段。④入境游客洲际分布相对均衡,距离衰减效应相对较弱。入境旅游存在着旅游流距离衰减效应,随着旅游目的地与客源地距离增大,入境游客的比重呈现衰减现象。因此,从入境游客洲际分布来看,各旅游目的地的入境游客主要来自所在的大洲。与其他旅游目的地一样,亚洲客源市场是我国其入境游客重要的洲际市场,对亚洲的客源市场依存度最高。与其他旅游目的地相比,我国在不同的洲际客源市场分布相对均衡,在欧洲和美洲的具有一定的知名度和市场吸引力,这对远程洲际市场的进一步开发与拓展具有重要意义。⑤入境客源国之间存在规模差异,与其他旅游目的地相比差异相对合理。旅游服务贸易作为经济活动和经济现象之一,由于资源禀赋、区位条件、基础设施和政治文化等因素的差别,存在着发展过程中的区域不平衡分布,这种区域旅游规模差异不可避免。深入分析入境旅游客源国之间的旅游规模差异,对有针对性地引导海外营销与旅游服务提升很有价值。利用标准差和变异系数进行的入境旅游规模差异分析的结果显示,与其他旅游目的地一样,我国入境客源国之间存在规模差异,但处于中下水平,规模差异相对合理。⑥入境旅游首位客源国顶端优势不明显,主要客源市场相对多样与稳定。中国入境旅游市场不存在明显的首位顶端集聚现象。即第一客源市场的市场份额不存在明显的优势与集聚性,对第一客源市场也不存在明显的依赖性。通过计算前5位、前10位和前15位客源市场的市场份额发现,我国入境客源市场与其他样本国家相比,具有主要客源市场相对分散与多样化特征,这对我国入境旅游的稳定发展与市场拓展非常有利。⑦客源市场集中度相对均衡,客源市场分散且相对稳定。在10个样本国家中,我国入境旅游客源市场集中度位列第7,10年来客源市场集中度均大于20,相对较低,客源市场分散程度与稳定性较适宜。我国入境旅游客源市场集中度10年来持续降低,客源市场分散程度与稳定性趋好,有利于入境旅游的主要客源市场确定、海外推广和旅游服务质量的提升。⑧入境游客出游动机多样,度假休闲来华目的不具有突出优势。从世界旅游组织及各国公布的入境游客出游动机来看,度假休闲、商务旅游与个人其他目的是促使国际旅游的三大动机。与样本国相比,来华游客相对均衡地分布在这三大动机中,度假休闲占44%、个人其他目的占33%、商务与专业旅行占24%,市场分布结构与美国和英国相近;而在以旅游资源禀赋作为支撑的度假休闲市场中,我国并不具有突出优势(44%),位列10个国家的第8位,仅比英国(38.7%)和新加坡(36.3%)具有微弱优势。在以商务旅游为主的商务与专业旅行市场中,我国却与英国和新加坡位列前3位,仅低于这两个国家不到2%。

[1]叶莉.我国旅游服务贸易发展研究综述[J].广西财经学院学报,2012,25(4)∶84-90.

[2]杨劲松,蒋依依.我国旅游服务贸易逆差形成的原因及遏制策略[J].商业时代,2012,(27)∶48-49.

[3]汪德根.我国各省份国际旅游竞争力比较研究[J].经济管理,2004,(21)∶65-70.

[4]董小麟,庞小霞.我国旅游服务贸易竞争力的国际比较[J].国际贸易问题,2007,(2)∶78-83.

[5]武春友,谢风媛.入境旅游发展与经济增长的非线性关系----基于门限面板数据模型的实证研究[J].商业经济与管理,2010,220(2)∶76-83.

[6]桂文林,韩兆洲.危机事件对中国入境旅游外汇收入影响评估[J].旅游学刊,2010,25(12)∶28-36.

[7]乔宁宁,陈建宝.宏观经济波动对我国入境旅游发展的影响分析[J].旅游学刊,2013,28(2)∶44-51.

[8]陆林,余凤龙.中国旅游经济差异的空间特征分析[J].经济地理,2005,25(3)∶406-410.

[9]Kulendran N,Kenneth W.Is There a Rlationship Between International Trade and International Travel?[J].Applied Economics,2000,32(8)∶1001-1009.

[10]高楠,马耀峰,李天顺,等.1993—2010年中国入境旅游与进口贸易耦合关系时空分异研究[J].经济地理,2012,32(11)∶143-148.

[11]李幼龙,胡敏,马耀峰.新疆入境与区域经济耦合协调度分析[J].资源开发与市场,2013,29(4)∶418-421.

[12]南宇,杨永春,史蜻.西北五省区入境旅游客源市场动态演化结构分析研究[J].经济地理,2011,31(9)∶1 558-1565.

[13]徐东梅.云南国际旅游发展现状的统计分析及其产业结构优化策略研究[D].乌鲁木齐:新疆师范大学硕士学位论文,2008.

[14]吴国清主编.旅游规划原理[M].北京:旅游教育出版社,2010∶96-99.

[15]朱涛,吴旗韬.中国省际及主要旅游城市旅游规模[J].地理学报,2005,60(6)∶919-927.

[16]刘宏盈,马耀峰.基于旅游流转移视角的云南入境旅游发展历程分析[J].旅游学刊,2008,23(7)∶23-27.

[17]张佑印,顾静,马耀峰,等.北京入境旅游流分级扩散模式及动力机制分析[J].人文地理,2012,27(5)∶120-127.

[18]刘军胜,马耀峰.大关中城市群旅游规模差异与位序体系分析[J].西安财经学院学报,2012,25(5)∶91-96.

[19]李玲,林君飞.基于中心地理论的中国入境旅游流空间形态解析[J].干旱区资源与环境,2013,27(8)∶191-195.

[20]马耀峰,李永军.中国入境后旅游流的空间分布研究[J].人文地理,2001,16(6)∶44-50.

[21]Yan M, Wall G.Economic Pperspectives on Tourism in China[J].Tourism & Hospitality Research,2002,(3)∶257-275.

[22]Andriotis K.Researching the Development Gap Between the Hinterland and the Coast:Evidence from the Island of Crete[J].Tourism Management,2006,27(4)∶629-639.

[23]吴三忙,李树民.1987年以来我国入境旅游区域差异特征与演变趋势分析[J].旅游科学,2008,22(2)∶38-43.

[24]陈秀琼,黄福才.中国入境旅游的区域差异特征分析[J].地理学报,2006,61(12)∶127.

[25]余凤龙,陆林.制度变迁下的中国区域旅游发展与差异研究[J].人文地理,2010,25(3)∶124-127.

[26]陆林,余凤龙.中国旅游经济差异的空间特征分析[J].经济地理,2005,25(3)∶406-410.

[27]赵磊,王永刚,张雷.江苏旅游规模差异及位序规模体系研究[J].经济地理,2011,31(9)∶1566-1572.