11月汇市:整体小幅震荡中略有分化

2018-03-11田园编辑张美思

文/田园 编辑/张美思

多种不确定性因素相互交织,共同促成了11月外汇市场整体小幅震荡、不同币种略有分化的走势格局。

进入11月,全球外汇市场整体呈现窄幅震荡的态势:美元指数维持高位震荡,欧元和英镑则在低位微幅波动,日元保持弱势稳定态势;商品货币中,澳元小幅走强,成为本月表现相对较好的发达国家货币,加元则由于油价大幅下跌而下行;新兴国家货币虽然涨跌不一,但整体波幅可控。纵观11月的全球汇市,美联储加息进程或放缓的市场预期、全球股市动荡和油价下跌的影响持续、欧洲政治不确定性风险,以及全球贸易摩擦的负面影响逐步显现等因素相互交织,使得市场的避险情绪仍维持在一定的水平之上,促成了主要币种整体小幅震荡、略有分化的走势格局。展望接下来的一段时间,“不确定性”仍将继续成为主导外汇市场行情的“主旋律”。

几大不确定性因素继续影响汇市

进入11月,全球政治经济复杂多变的形势得以延续,使得“不确定性”主导着外汇市场的整体格局。

第一,全球经济增长放缓的预期日益升温,美国经济增长势头虽然暂时领先其他经济体,但后续风险逐渐暴露,美联储加息进程可能放缓。市场普遍预计,美联储将在12月加息至2.25%—2.5%的水平,与此同时,各方对美联储接下来加息步伐暂缓的预期渐高。虽然这一预期给其他国家货币,尤其是新兴市场国家货币以喘息的机会,但市场对美国经济到达周期性顶点的判断,又为全球经济增长前景蒙上了“神秘面纱”。

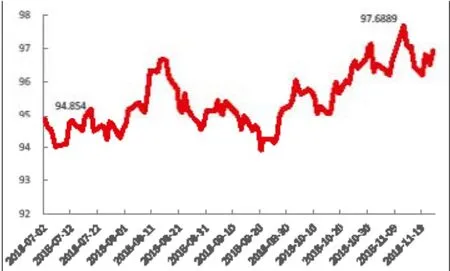

2018年下半年以来美元指数走势

第二,股市动荡和油价快速下跌的影响蔓延至汇市,几大市场联动成为新的不确定性因素。11月以来,全球股市大幅波动,美股领先大跌,风险资产黯然失色,各国汇市也受到不同程度的牵累。此外,11月中下旬,国际原油价格跌至每桶60美元以下,为一年多来的最低水平,并对美股造成进一步下跌的压力。股价、油价、汇价联动,导致市场避险情绪大为高涨,美元、日元和瑞郎等避险货币受到支撑,而加元则震荡承压。

第三,欧洲的政治不确定性风险持续。欧盟除英国外的27国领导人一致通过了英国“脱欧”协议草案,但英国内部能否支持脱欧协议仍“悬而未决”;意大利依旧拒绝提交一份符合欧盟规则的预算提案,不愿大幅削减财政赤字,态度强硬。多项风险因素打压英镑和欧元走势,客观上也对美元、日元等货币提供了支撑。

第四,全球贸易摩擦影响正在逐步显现,世贸组织改革成为新焦点。全球性贸易摩擦的影响目前仍处在上升期,特朗普政府仍在全球范围内不断扩大贸易摩擦的范围,增加了世贸组织改革谈判的难度,使得全球贸易格局的未知因素在增加,对部分严重依赖进出口贸易的新兴市场国家形成持续打压。

主要币种走势:整体震荡格局下略有分化

在上述几大不确定性因素的共同作用下,全球外汇市场整体呈现小幅震荡格局,主要币种在不同因素的作用下走势略有分化。

美元指数维持高位震荡

11月,美元指数走势一波三折:自月初上升到12日触及97.7的近17个月高点后,美元指数持续回落,但月底又小幅回升,27日则再次触及97(见附图),整体维持高位震荡态势。

美元指数能够保持高位的原因有三:一是美国经济增长情况当前仍相对领先;二是美联储加息节奏也领先于其他发达国家,美国利率的吸引力不断增加;三是市场避险情绪增长,全球经济放缓预期、欧洲地缘政治风险、全球股市动荡等因素叠加,使美元作为避险资产受到投资者的关注。

但美元当前的震荡,也反映其继续上涨的动力不足,诸多风险使得美元指数的压力隐现:一是美国当前的基本面数据已释放出经济增长放缓的信号,而油价大跌则可能进一步导致通胀放缓;二是特朗普减税红利释放的经济效益边际减弱,美国财政赤字的大幅上升增加了外界的忧虑,也使得未来基建投资的不确定性增加;三是市场担忧全球性贸易摩擦的持续将对全球经济复苏和美国GDP的继续增长造成负面影响;四是市场预期在多方面风险因素的作用下,美联储的加息步伐可能会有所减缓。美联储主席鲍威尔在11月14日的表态也进一步增加了市场对美元走势的担忧。鲍威尔表示,美国目前经济表现良好,但他认为未来存在潜在风险,包括疲弱的房屋数据、全球经济增长放缓、减税的影响减弱,以及美联储自身货币政策的收紧。

欧元和英镑低位徘徊

11月,欧元一方面受制于经济增长乏力,另一方面受到多重政治风险因素的挑战,整体维持低位震荡态势;英镑则因受到脱欧进程的拖累,而同样呈现低位徘徊态势。

从经济基本面的角度看,11月初,欧洲议会国际贸易委员会通过了欧盟与日本达成的经济伙伴关系协定(EPA),该协议将利好欧元区和日本的中长期经济基本面。但从另外一些数据看,2018年前三季度,欧元区经济仅增长0.2%,显示其经济增长乏力。特别是作为核心国家的德国,其三季度的GDP数据自2015年以来首次陷入环比萎缩。其主要原因是汽车行业整体下滑。欧元区经济“领头羊”的增速放缓,或使得欧央行的态度更为谨慎,短期内料不会选择收紧货币政策。预计欧央行的加息时间可能会推迟至明年。从政治风险的角度看,英国脱欧虽有所进展,但英国内部能否支持脱欧协议仍有风险;与此同时,欧盟与意大利又生预算争端。在这种情况下,预计欧元和英镑接下来仍将持续筑底行情。

日元维持弱势稳定

虽然本月国际市场风险因素凸显,使得日元作为避险货币受到一定追捧;但与此同时,日本公布的第三季度经济数据则显示,日本再度陷入环比萎缩。正反两方面的因素使得日元在11月整体保持平稳,月中略有波动,但至月底几乎可以忽略不计。

日本经济第三季度陷入萎缩状态,除了自然灾害这一主因,还有全球性贸易保护主义下日本外需出口下降的影响。与此同时,经济乏力也阻碍了日本央行货币政策转向缩紧的进程。11月20日,日本央行行长黑田东彦表示,日本央行将维持大规模的宽松货币政策,直到实现2%的通胀目标。因此,美日货币政策的分化态势还将延续,预计短期内日元尚难扭转弱势震荡态势。

澳元与加元涨跌互现

澳元方面,11月其兑美元小幅走强,在发达国家货币中相对表现较好。澳元上涨的主要驱动力来自近期澳大利亚国内经济增长势头较好。澳大利亚央行11月表示,澳大利亚今年的经济增速是2012年以来的最高水平;此外,得益于利率处于1.5%的低位,预计今明两年澳大利亚经济增长仍会高于预期。国际货币基金组织在11月也表示,澳大利亚的经济将在短期内延续增长态势。加元方面,受到11月国际油价大幅下跌的拖累,呈现震荡下跌态势。

新兴市场货币走势分化

新兴市场国家的货币中,南非兰特和巴西雷亚尔受国内经济政治因素影响,分别成为本月新兴市场货币涨幅和跌幅较大的币种;其他新兴市场国家基本面基本稳定,外因成为其汇率波动的主要因素。

南非兰特虽然自月初开始延续了此前的低迷态势,但11月22日南非央行意外上调基准回购利率25个基点(这是南非央行2016年第一季度以来的首次加息)后,南非兰特受到较大提振,一跃成为本月表现相对亮眼的新兴市场币种。不过,南非央行行长表示,目前经济面临的主要挑战是“结构性的”,由于通胀风险持续升高,本次加息属于预防性质,南非央行仍认为自己的货币政策立场属于“宽松”。鉴此,再考虑到未来内外部因素的影响,南非兰特的亮眼表现或难以持续。

巴西雷亚尔则主要受到政治因素的拖累。10月28日,巴西极右翼政党社会自由党总统候选人,有“巴西特朗普”之称的雅伊尔·博尔索纳罗当选巴西第44届总统,市场对其当选后的巴西经济前景有所争议。选举结果公布后,巴西雷亚尔短暂上涨后持续回调,月中虽然有所提振,但幅度较小,整体上兑美元汇率有所下跌。

其他主要新兴市场国家货币本月主要受到外部因素的影响而出现波动。国际油价大跌使得经济进口大部分依赖能源需求的印度通胀压力大为缓解,助推印度卢比兑美元汇率在11月连续上涨;俄罗斯卢布则受到油价大跌、与乌克兰及美国的政治关系波动、美国方面的经济制裁等几重因素的影响而持续波动。

展望未来一段时间,“不确定性”有望继续成为全球汇市的“主旋律”。美国经济是否周期性见顶、美联储的加息步伐、欧元区政治风险的演进、全球经济及贸易前景等不确定性因素,将继续助推外汇市场的波动性。