杜邦分析体系在财务分析中的应用

2018-03-07徐莉刘燕文

徐莉+刘燕文

摘要:文章笔者对杜邦分析体系的分解过程进行了梳理,并分析了主要的财务指标体系通过对杜邦分析中各个指标进行分析,并阐述了指标的作用。通过通化东宝2014~2016年财务报表的分析,介绍了杜邦分析体系的具体应用。

关键词:杜邦分析体系;财务分析;应用;通化东宝

一、杜邦分析法的含义

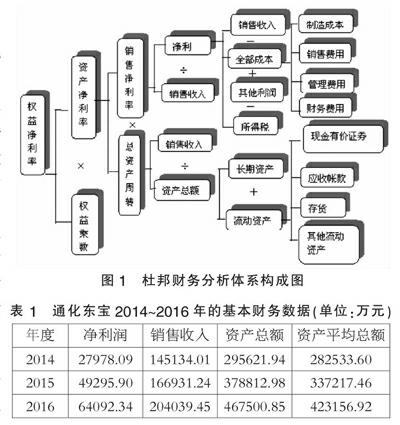

杜邦分析法是一个模型,它的创始人是美国杜邦公司经理人员,这个模型建立的基础是企业各财务比率之间的内在联系。在杜邦分析体系中,最基本的思路是将企业的净资产收益率分解,分解的过程是逐级分解的,最后分解的结果是净资产收益率等于多项财务比率的乘积。杜邦分析的核心内容是分析企业获利能力,另外还能对企业的获利能力的原因分析出来。它的价值主要是针对企业的绩效进行了系统性、全面性的分析,同时还抓住了企业的主要矛盾,直指要害。杜邦财务分析体系构成如图1所示。

二、主要的财务指标关系

(一)所有者权益净利率

权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数。在整个杜邦分析体系中,权益净利率被称为是核心,同时也是最高层次的指标。由上述公式可以看出,权益净利率是由权益乘数、销售净利率和总资产周转率这三者共同决定的。权益乘数考察的是企业的偿债能力,销售净利率考察的是企业的盈利能力一个重要的指标,总资产周转率则是对企业的营运能力一个指标的体现,同时,权益净利率还能考察企业利润目标的影响程度。权益净利率的值越大表示企业筹资能力越强,企业的投资和经营状况越好。

(二)权益乘数

权益乘数=资产总额/股东权益总额即=1/(1-资产负债率)。表示企业的负债程度,该指标主要是体现企业的资产负债情况。企业负债程度越高与此相对应的权益乘数就会越高,权益乘数越高一方面能给企业带来较大的杠杆利益,但是同时杠杆越高企业的风险也越大。

(三)销售净利率

销售净利率=(净利润/销售收入)×100%。企业的净利润等于销售收入减去有关成本费用,提高净利率的措施一方面是扩大销售收入,另外一个方面是降低销售成本。根据杜邦分析图,分析出成本费用是否合理,然后找出降低成本的方法,加强企业的成本控制。

(四)总资产周转率

总资产周转率(总资产周转天数)=营业收入净额/平均资产总额=销售收入/总资产=360÷总资产周转率(次)。总资产周转率体现了企业总资产的利用效率。 根据上述公式我们可以看出,资产总额对总资产周转率的一个重要的因素。一般情况,总资产周转率越高,说明企业对资产的利用率越高,同时体现了企业的销售能力越强,也说明了企业的资产的流转速度也越快。

(五)资产净利率

资产净利润率=净利润/资产平均总额×100%,资产平均总额等于期初资产总额与期末资产总额这两者之和然后除以2。一般情况下,资产净利润率越高企业利用全部资产的获利能力越强。

三、杜邦分析体系在通化东宝中的应用

本文以通化东宝2014~2016年的杜邦分析的结果,来说明杜邦分析在财务管理中的应用。通化东宝近三年基本财务数据见表 1所示。通化东宝2014~2016主要财务比率见表2所示。

(一)权益净利率的驱动因素分解

这里以通化东宝2014~2016年年度报表的数据进行比较。

权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数。

因此,2014年权益净利率13.27%=9.9% ×1.34=19.28%×0.5137×1.34

2015年权益净利率22.37%=14.62% ×1.53=29.53%×0.4950×1.53

2016年權益净利率17.88%=15.15% ×1.18=31.41%×0.4822×1.18

2014年~2015年权益净利率变动率=22.37%-13.27%=9.1%

2015年~2016年权益净利率变动率=17.88%-22.37%=-4.49%

股东权益报酬率分析,通化东宝公司从2014年至2015年有上升的情况,到2016年又下降,具体的从2014年的0.1327上升至2015年的 0.2237上升幅度0.091,又由2015年的0.2237下降到2016年的0.1788,下降幅度为0.0449。综上分析,2014年~2015年,企业的筹资、投资和经营的状况呈现上升的趋势,2015年~2016年企业的筹资、投资和经营的状况出现了小幅下降。从2014年~2015年权益乘数和资产净利率均上升,导致2015年股东权益报酬率上升的原因是资产净利率和权益乘数同步上升,资产净利率上升的原因是销售净利率,而总资产周转次数略微下降。从2015年~2016年导致股东权益报酬率下降的原因是权益乘数下降,即2016年企业的负债率下降所致。

采用连环替代法定量分析杜邦分析体系的各项指标对权益净利率变动的影响程度:流动性最强的是:销售净利率,第二是总资产周转次数,其次是权益乘数。下面依次进行分析:

1. 销售净利率变动的影响

根据通化东宝公司2015年销售净利率对2014年权益净利率=29.53%×0.5137×1.34=20.33%。

销售净利率变动的影响=20.33%-13.23%=9.1%

按2016年销售净利率计算的2015年权益净利率=31.41%×0.4950×1.53=23.79%endprint

销售净利率变动的影响=23.79%-22.37%=1.42%

2. 总资产周转次数变动的影响

根据通化东宝公司2015年销售净利率、总资产周转次数计算通化東宝2014年权益净利率=29.53%×0.4950×1.34= 19.59%

总资产周转次数变动的影响=19.59%-13.23%=6.36%

根据通化东宝公司2016年销售净利率、总资产周转次数计算的2015年权益净利率=31.41%×0.4822×1.53=23.17%

总资产周转次数变动的影响=23.17%-22.37%=0.8%

3. 权益乘数变动的影响

2015年权益乘数变动的影响=22.37%-6.36%=16.01%

2016年权益乘数变动的影响=17.88%-23.17%=-5.29%

(二)权益净利率的驱动因素变动分析

1. 销售净利率

销售净利率=净利润÷销售收入

2014年:27978.09/145134.01=19.28%;2015年:49295.90/166931.24=29.53;2016年=64092.34/204039.45=31.41%。从通化东宝的营业收入来分析,通化东宝 2015年销售收入增长率为15.12%,同时通过计算得出净利润增长了0.76倍。2016年销售收入增长22.23%,净利润也实现了0.3倍的增长。从通化东宝的成本来分析,2015年通化东宝销售净利率增长的重要因素是成本控制。下面对通化东宝的全部成本进行分解:(单位:元)

总成本:2014年为45204.73(万元),2015年为41292.25(万元),2016年为49185.26(万元)。2015年通化东宝的成本下降4亿,2016年通化东宝成本上升8亿,增长率为19.11%,通化东宝在2016年营业规模的扩大,因此导致企业的成本出现增加。从成本情况看,通化东宝2016年财务的变动率最高为175.61%。说明企业在扩大规模的同时增加了企业的负债,应引起管理层的重视。

下面对总资产周转次数进行分解:总资产周转次数=销售收入÷总资产

2014年:145134.01÷295621.94=0.5137;2015年:166931.24÷378812.98=0.4950;2016年:204039.45÷467500.85=0.4822

从2014年~2016年通化东宝的资产总额呈现逐年增加的趋势,但是从2014年~2016年总资产周转次数却有下降的趋势,这个结果表明,通化东宝的利用资产获利的能力有下降的趋势。资产利用效率下降说明股东权益报酬率下降。

2. 权益乘数

权益乘数=1÷(1-资产负债率)

2014年:1÷(1-26.92%)=1.34;2015: 1÷(1-34.56%)=1.53;2016年:1÷(1-15.61%)=1.18

2015年与2014年相比,权益乘数上升,2016年与2015年相比,权益乘数下降,说明,通化东宝企业在2016年降低了负债。

2015年,通化东宝增加了企业的负债规模,一方面给企业带来了杠杆利益同时也增加了企业的风险。2016年通化东宝虽然减少了负债规模,企业的资产净利率增加。

四、结论

采用杜邦分析法进行分析,以通化东宝2014~2016年的数据为例,扩大企业的销售,对企业实施成本控制,改善企业的经营状况、加速企业资金周转率等是提高企业权益净利率的根本措施。将杜邦分析法运用到企业中不仅能帮助企业及时发现问题,解决问题,同时还能给投资者、债权人提供一个重要的参考的依据。

参考文献:

[1]陈彦妤,田德新.杜邦分析法在财务分析中的应用——以万达为例[J].中国市场,2014(38).

[2]叶刘雨.杜邦分析法在财务分析中的应用——以青岛海尔为例[J].中国乡镇企业会计,2017(07).

(作者单位:北京工业大学经济与管理学院)endprint