警惕家庭部门债务风险对中国经济增长的负面影响

2018-03-07黄晓东

黄晓东

(上海财经大学 高等研究院,上海 200433)

2017年以来,中国经济的一些指标呈现向好态势,但是一些先行指标如PMI等也显示经济下行风险犹存,金融脱实向虚、脱实成虚的现象和问题尚未得到有效根治。同时债务风险尽管尚在可控范围之内,但债务结构性非均衡发展也值得重视,这些都将给实体经济的可持续发展带来挑战。基于对过去几年和当前中国宏观经济形势的考察,上海财经大学高等研究院“中国宏观经济形势分析与预测”课题组(以下简称“课题组”)认为,尽管地方政府债务和企业债务是大家比较关注的,且也是主要的风险源,但是家庭债务的持续攀升和流动性制约恶化也不容忽视。据课题组测算,2012~2014年因为受流动性约束压力增加的影响,中国GDP年均减少1.18个百分点,其中城市家庭贡献为 0.45个百分点。

一、中国家庭债务累积的速度、规模与结构

在新增房贷方面,其增速放缓,但仍远高于历史数据。如图1所示,2017年5月,新增人民币贷款1.1万亿元,其中,住户部门中长期贷款新增4 326亿元,略低于上月的4 441亿元。并且,住户部门中长期贷款新增值占总新增人民币贷款的比重也由4月的40.4%降至39%,从3月开始已连续三个月下降,表明房地产调控政策开始显现。但需要注意的是,虽然家庭房贷增速开始明显滑落,但存量仍居高不下。同时,从数据中也可以看出,目前住户部门中长期贷款的新增值占全部贷款的比重,与2015年之前相比仍要高出许多。

数据来源:国家统计局.图1 新增人民币贷款增速

居民的家庭债务结构发生了重大变化。在家庭房贷存量方面,其已经占据了家庭债务的巨大份额。截至2017年4月,主要构成为家庭房贷的住户部门中长期贷款中的消费贷款累计已达21.8万亿元,占全部贷款比例的19.6%(如图2),更是占到了全部住户贷款的60.94%。考虑到居民买房可能还会进行民间借贷,或者向亲戚朋友借贷,因此,只考虑银行贷款可能会低估家庭的房贷数额。

数据来源:中国人民银行.图2 住户中长期消费贷款占比

数据来源:BIS.图3 家庭债务占GDP比重

数据来源:中国人民银行、CEIC、上海财经大学高等研究院.图4 新增房贷占居民可支配收入的比重

数据来源:中国人民银行、CEIC、上海财经大学高等研究院.图5 房贷占居民可支配收入的比重

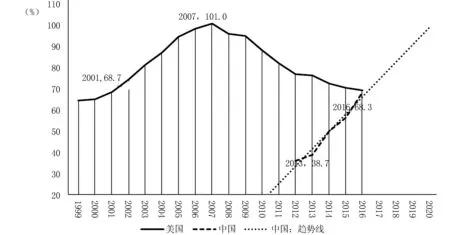

为了更好地与其他经济体进行比较,课题组也关注了家庭债务占GDP的比重这一反映家庭债务负担的指标。如图3所示,家庭债务占GDP的比重在2016年底达到44.4%。从历史经验上看,居民的杠杆率似乎并不是很高,比如,截至2016年底,美国的家庭债务占GDP的比重为79.5%,日本为62.5%,英国为87.6%,即使在美国发生金融危机前,这一比例也远远高于60%。从数据上看,中国家庭债务水平虽然不高,但其累积速度是惊人的。在2013年初,家庭债务占GDP的比重仅为30.7%,短短四年时间,这一指标就上升了近14个百分点,已超过美国金融危机前的家庭债务累积速度(美国家庭债务占GDP的比重由2004年初的84.2%上升到2007年的峰值97.7%,也用了四年)。更值得注意的是,此处的家庭债务只是统计了金融机构信贷收支表中居民部门的信贷余额,并未包括公积金贷款等其他渠道的家庭债务。如果将这些因素均考虑其中,则家庭债务占GDP的比重将在2016年底超过60%。况且,GDP中居民收入的占比国与国之间也存在着很大差异。

所以,为了进一步阐述房贷对家庭的直接影响,课题组构造了能更直接反映家庭债务负担的两个总量指标:一是直接反映房贷流量变动的新增房贷与居民可支配收入之比,二是反映房贷存量的房贷余额与居民可支配收入之比。如图4所示,在考虑了居民公积金贷款新增值的情况下,新增房贷与居民可支配收入之比在2016年达到了16.9%,已远远超过美国金融危机前的峰值(2005年的11.2%),并且这一指标在2014年的时候仅在6%左右,短短两年时间,伴随着房地产市场的疯狂,居民部门的新增债务急速增加。而在房贷存量上,如图5所示,短短几年时间,包含公积金贷款的房贷余额与居民可支配收入之比已在2016年底达到了68.3%,即使不包含公积金贷款,这一指标也在2016年底达到了56.4%。如果未来一段时间家庭债务继续按此速度累积,课题组估计,最早在2020年,房贷余额与居民可支配收入之比将达到美国金融危机前的峰值。不断膨胀的家庭债务已经成为居民生活的沉重负担。

二、流动性约束视角下家庭债务负担的异质性

如前所做的分析,中国居民家庭债务即使从总量看也处于非常严峻的状态。而且考虑到数据在加总过程中异质性损失以及中国日益恶化的收入分配状况,总量的家庭债务指标已经不能很好地反映中国家庭债务的真实情况。因此,课题组引入了家庭“流动性约束”这一概念,利用最新的家庭微观调查数据,更为细致地分析家庭面临的债务危机。所谓“流动性约束”,是指家庭流动性资产与家庭净收入的一半之比小于1。其经济学含义是指,考虑一个家庭在月初拿到工资收入w,并在接下来的一个月内平均地消耗掉,到月底的时候余额为0,那么平均而言,家庭在这一个月内完全由工资产生的流动性资产为w/2。因此,如果家庭的流动性资产与家庭净收入的一半之比大于1,说明家庭除了工资之外还有其他的流动性资产;而如果这一指标小于1,则说明家庭除了完全由工资产生的流动性资产外,并没有其他的流动性资产,表明家庭面临流动性约束。家庭的流动性资产主要包括家庭持有的现金、银行储蓄、金融资产、借出款,并且还扣除了住房贷款之外的家庭短期债务;考虑到大部分企业的工资按月发放,因此,家庭一期净收入定义为家庭全年净收入的1/12。在样本选取方面,课题组将样本限定为户主年龄在22周岁~79周岁之间,且有完整的资产收入信息的家庭。

课题组用到的微观数据集如下:2002年~2009年使用的是城镇居民入户调查数据(Urban Household Survey,UHS);2010年、2012年、2014年使用的是中国家庭追踪调查数据(Chinese Family Panel Studies,CFPS);2011年使用的是中国家庭金融调查数据(China Household Finance Survey,CHFS)。由于UHS中没有流动性资产的存量数据,只能通过流量变动反推资产存量,在此过程中,由于并不清楚金融资产的价格和初始存量,可能会低估流动资产,从而高估面临流动性约束的家庭比例。

分析表明,家庭的流动性约束正在收紧,如图6所示,存在流动性约束的家庭比例在2014年急剧上升。在2010年之前,面临流动性约束的家庭比例比较稳定,占到了全部样本的20%左右,但在2010年之后,这一比例急剧攀升,从2011年的22.5%上升至2012年的26.8%,并进一步上升至2014年的44.6%。由于城镇居民的住房自有率远远超过80%,因此,这一攀升基本是由有房家庭的变动引起的。可以看到,有房且面临流动性约束的家庭在全部样本中的比重由2011年的18.9%上升至2012年的23.7%,并进一步上升至2014年的37%。

数据来源:UHS、CFPS、CHFS、上海财经大学高等研究院.图6 面临流动性约束的家庭比例

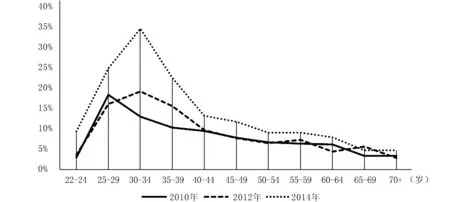

利用CFPS 2010年、2012年和2014年三年的数据,课题组进一步分析了不同年龄段家庭面临的流动性约束。为了扩大样本量,降低测量误差,课题组将样本按五年一个年龄段分为不同的子样本。从图7可以看出,在2012年之前,各个年龄段中面临流动性约束的家庭比例均低于30%,但到了2014年,除了30岁~34岁这一年龄段面临流动性约束的家庭比例较低外,其他各个年龄段中这一比例均超过了40%,在55岁~59岁这一年龄段甚至超过了50%。虽然年轻家庭和年老家庭流动性约束均在收紧,并且其产生的原因均与房地产有关,但原因是不同的。概括来说,年轻家庭是由于买房的时候需要贷款,使得家庭流动性变差,而年龄较大的家庭一方面需要给子女买房,另一方面也由于各种原因要贴补子女的家庭,导致家庭流动性变差。

接下来笔者阐述一下产生这一现象的原因。观察不同年龄段有房家庭中有房贷的比例,如图8所示,2010年~2014年,年轻群体有房家庭的房贷的比例迅速攀升,特别是30岁~34岁的人群,其有房贷的比例甚至达到了34%,也就是说,该年龄段1/3的人都面临房贷偿付的约束。课题组进一步按年龄将样本分为户主年龄小于40岁与户主年龄大于40岁的两类群体,如图9所示,40岁以上的有房家庭中有房贷的比例只是由2012年的6.8%上升至2014年的8.4%,略有上升。但是,在40岁以下的有房家庭中,有房贷的比例从2010年的11.4%上升至2012年的15.9%,并进一步迅速攀升至2014年的25%,也就是说,1/4的40岁以下的家庭在2014年是背负着房贷的。由于微观数据的限制,课题组无法观察到最近两年房贷比例的变动情况,但经过2015年和2016年房地产的爆发以及居民疯狂的加杠杆行为,这一比例可能还在更迅速地攀升。

数据来源:CFPS、上海财经大学高等研究院.图7 不同年龄段面临流动性约束的家庭比例

数据来源:CFPS、上海财经大学高等研究院.图8 有房家庭中有房贷的比例

数据来源:CFPS、上海财经大学高等研究院.图9 不同年龄阶段有房家庭中有房贷的比例

接下来,课题组针对40岁以下的家庭,进一步将其细分为最近两年买房和两年前已经买房两类,分析房贷对家庭流动性约束的影响。如图10所示,可以看出,在不同的调查年份,最近两年买房的家庭中有房贷的比例远远大于两年前就已经买房的群体,考虑到我国住房抵押贷款的发展历程,以及房贷的返还过程,这一现象并不特殊。但是在2014年,两年内买房的家庭中有房贷的比例上升至44%,也就是说几乎一半的人买房的时候是有房贷的。“全民加杠杆”的现象在40岁以下的人群中已经成为一个不争的事实。

数据来源:CFPS、上海财经大学高等研究院.图10 两年内买房家庭有房贷的比例

观察2010年和2012年的最近两年买房家庭中房贷比例的差异可以发现,房贷是一个深受政策影响的指标。受2008年“四万亿”刺激政策的影响,2008~2010年买房的群体中有房贷的比例达到了37%;而受到2011年前后严格的各项房贷政策的影响,2010~2012年买房的群体中有房贷的比例仅为30%。这些数据表明,无论是在政策刺激上,还是在长期趋势上,房贷已经成为中国家庭买房的首要融资补充。在经过2015年五次降准降息,营业税契税双降等房地产刺激政策的影响下,2015年后房地产的爆发必然伴随着有房贷比例的急速攀升,受到流动性制约的家庭应该也越来越多。

进一步分析买房时间长短对家庭流动性约束的影响,如图11所示,可以发现,相对于无房家庭和两年前买房的家庭,在2014年,两年内买房的群体中面临流动性约束的比例高达44%,比其他两类群体均高出10%左右。并且,从图中也可以看出,城镇居民人均可支配收入增速从2013年开始呈现下滑趋势,家庭收入增速的放缓也减慢了资产的累积过程,导致在2014年有房家庭与无房家庭的流动性约束均大幅攀升。

房贷是有房家庭流动性变差的重要原因。图12描述了相对于其他群体,两年内买房且有房贷的家庭面临流动性约束的比例。可以看出,2012年~2014年买房(即图中的两年内买房)且有房贷的家庭中,面临流动性约束的比例高达52%,远高于其他年份。从图中也可以看出,家庭流动性受房贷政策的影响很大。比如,从2010年10月份开始,5年以上贷款基准利率进入上行通道,随着基准利率的上调,存量房贷的还款占家庭收入的部分会增大,因此在2012年,两年前买房人群面临很大的流动性约束。并且随着房贷政策的收紧,很多潜在的买房者由于初始资产积累不够反倒无法买房,具体表现为在2012年两年内买房且有房贷的人群中受到流动性约束的家庭比例反而要低于两年前买房且有房贷的人群。但这也恰恰说明了,货币政策与房贷政策的调整会显著影响家庭的流动性。

数据来源:CFPS、上海财经大学高等研究院.图11 两年内买房家庭面临流动性约束的比例

数据来源:CFPS、上海财经大学高等研究院.图12 两年内买房且有房贷的家庭面临流动性约束的比例

以上的分析可以看出,在年轻家庭中,房贷成为其流动性变差的主要原因,接下来,课题组利用中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)2011年与2013年的数据,分析了老年家庭流动性变差的原因。

老年家庭流动性变差的一个原因是为子女买房。如表1所示,可以看到,2013年的调查中,50周岁~65周岁的家庭在子女结婚时为其买房的比例高达25%左右,这也印证了年轻群体中仍有家庭全款买房的现象。如果将买房行为视为对子女买房时的帮助,则根据2011年的调查,这一比例上升至近40%,在2010年到2011年间,这一比例甚至高达47%。这也可以反映出,在房价高或者房贷政策严厉的时候,老年家庭更有可能对年轻家庭买房时给予补助。

表1 50周岁~65周岁老年家庭在子女买房时补助的比例

数据来源:CHARLS、上海财经大学高等研究院.

老年家庭流动性变差的另一个原因是“啃老”。根据2013年的调查数据显示,户主年龄为50周岁~55周岁的家庭中,有22%的比例在平时的生活中给予子女财物补助,并且平均而言,补助金额每年高达2 412元,如果只考虑提供补助的家庭,这一数字上升至2万余元。虽然这一年龄段群体的子女大部分已经开始工作,但只有36%的家庭从子女处得到补助。平均而言,虽然转移收入高达4 510元,但如果只考虑获得子女补助的家庭,这一金额也仅仅上升到6 677元,远低于父母向子女的转移。从整体上看,老年家庭向子女的经济转移高达2 098元。虽然中国有句老话是“养儿防老”,但当课题组将年龄限制扩大到60岁、65岁时,还是发现同样的现象,并且即使到了65岁,家庭向子女的净转出仍然是正的。

从这些现象也可以看出,中国的房子已不仅仅是“用来住的”那么简单,而是使得老中青三代人都受到了影响。

表2 老年家庭平时给子女补助的统计描述

数据来源:CHARLS、上海财经大学高等研究院.

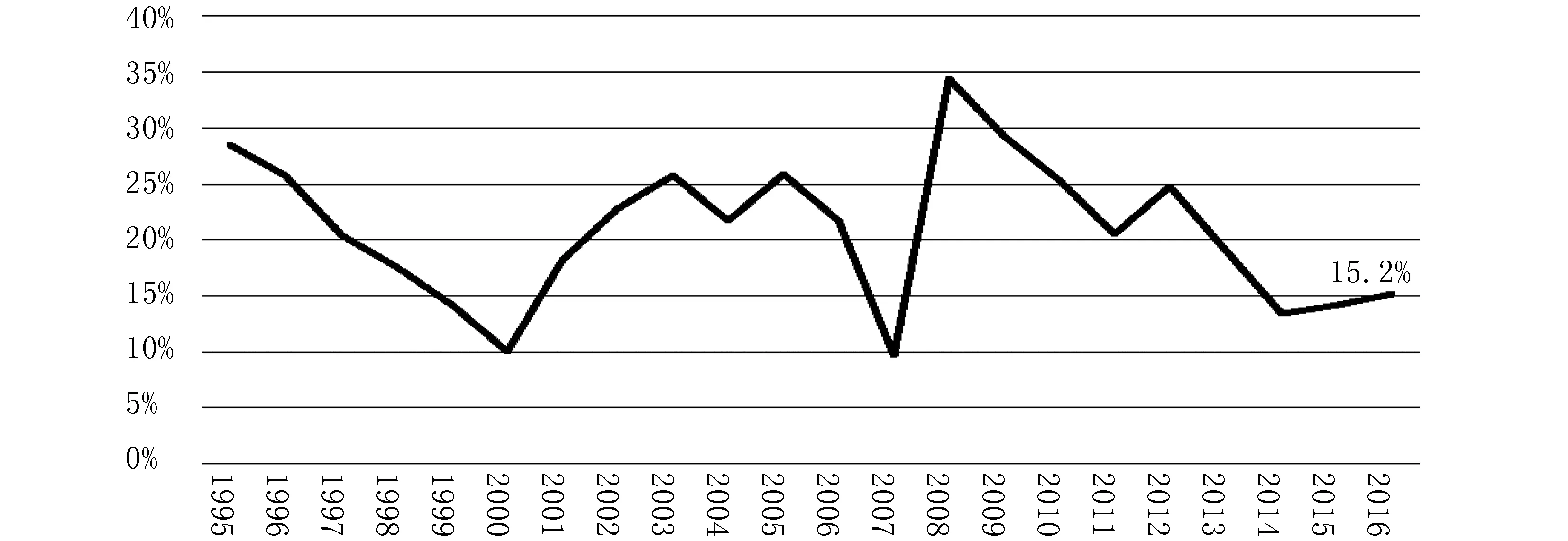

住户部门的加杠杆行为,三、四线城市的去库存行为是否可持续?课题组发现,以居民户新增人民币存款衡量的家庭储蓄率(居民户新增人民币存款/居民可支配收入)已经很低,未来消化库存能力有限。如图13所示,家庭储蓄率从2009年呈现下降趋势,截止到2016年底,已达到15.2%,虽然较2014年的最低点略有回升,但能否形成趋势还尚未可知。主要原因有两点,一是居民人均可支配收入的增速连年下降,累积财富的速度也会随之下降;二是如果细看分月数据,在2017年4月,居民户人民币存款当月减少1.22万亿元,上次出现这种情况还是在2014年的4月,而2014年的储蓄率正是2009年以来的最低点。

数据来源:Wind、上海财经大学高等研究院.图13 以居民户新增人民币存款衡量的家庭储蓄率

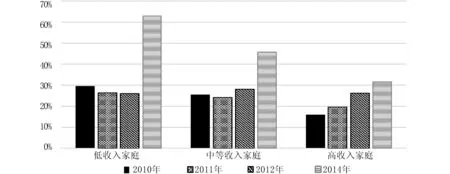

同时,从微观数据看,课题组还发现,不同收入阶层家庭受到流动性约束的比例差异过大,这也限制了家庭加杠杆的能力。将样本每年按收入多少分为三部分:低收入家庭、中等收入家庭和高收入家庭,则可以看出,如图14所示,低收入家庭中面临流动性约束的比例在2014年出现了剧增,超过了60%,即使是中等收入家庭,在2014年这一比例也接近50%,比2012年高出了15%左右。只有高收入家庭在这几年间流动性约束没有太过于恶化。考虑到三、四线城市中中低收入家庭占据了大部分,继续让这些家庭加杠杆去房地产库存可能不太现实。而且从国际经验来看,房贷出现问题也是首先出现在中产阶级,并可能成为家庭债务危机爆发的突破口。

数据来源:CFPS、上海财经大学高等研究院.图14 按收入划分家庭受到流动性约束的比例

三、家庭流动性约束对中国经济增长的影响

从以上的分析可以看出,由于房贷以及收入增速下降的缘故,中国家庭部门的流动性已经非常严峻,居民房贷的飙升已经从某种程度上抑制了我国经济的增长。根据国际最新研究,居民房贷会通过影响家庭消费从而影响经济增长。从国际经验来看,三年内房贷占GDP的比重每上升6.2%,未来3年内GDP的增速可能就会下降2.1个百分点。而一些严重的金融危机、经济危机在爆发前都经历过家庭债务大幅攀升,流动性紧缩和随后的消费大幅下降。

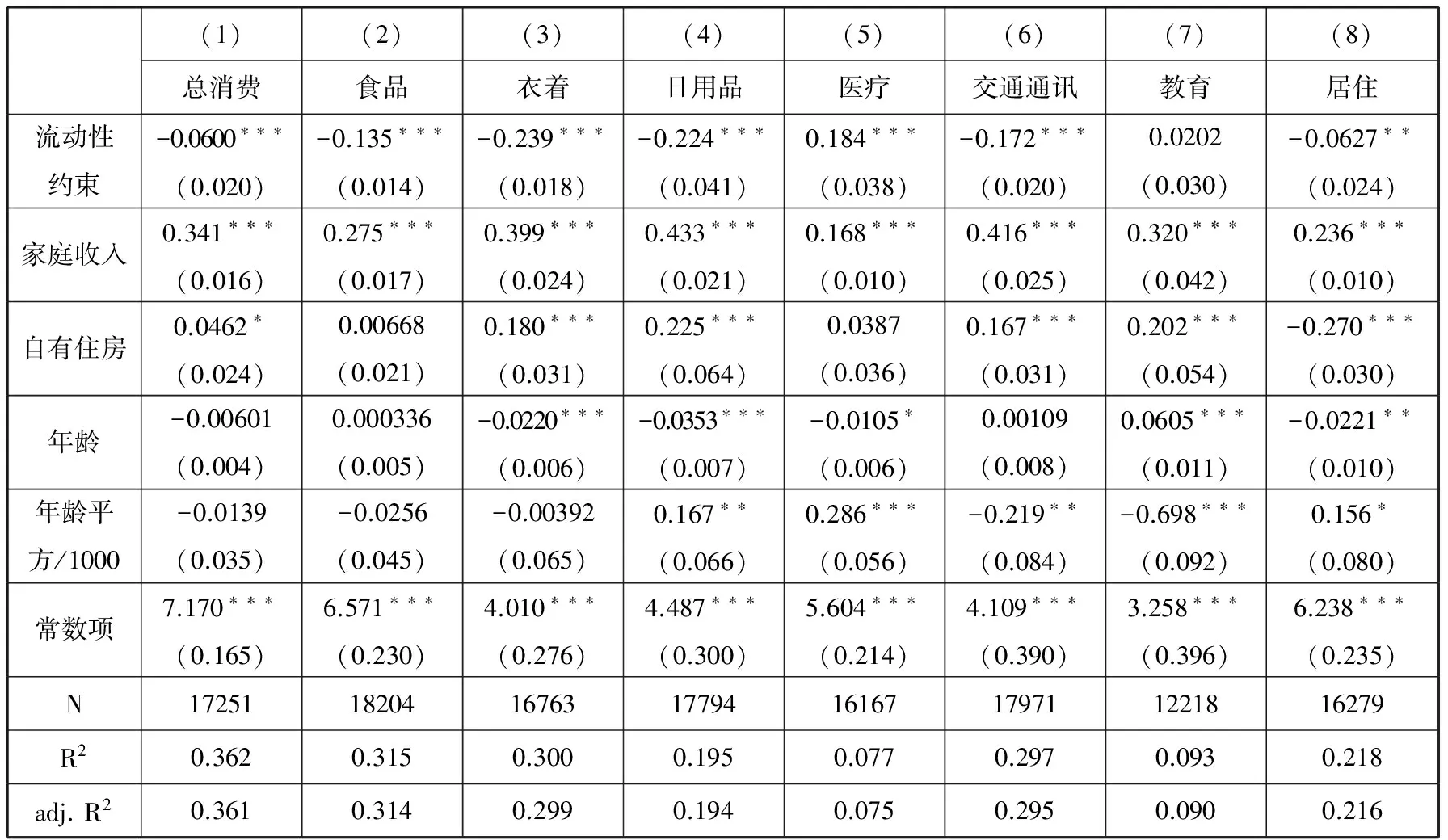

这一影响机制在中国已经显现,课题组利用2010年、2012年和2014三年的CFPS城镇数据,选取了家庭收入、房屋产权、户主年龄、年龄的平方项以及省份—年份固定效应等主要信息,采用省份聚类标准差作为回归的标准差,通过回归分析发现,在八大类消费中,除教育文化娱乐服务支出无显著性差别,医疗保健支出显著高于不受流动性约束的家庭外,受到流动性约束的家庭的其他六项消费支出均显著低于不受流动性约束的家庭;从而导致全部消费性支出显著低于不受流动性约束的家庭。具体结果如表3所示。

表3 家庭流动性约束对消费的影响

注:括号内为省份聚类标准差,***、**、*分别表示系数在1%、5%、10%的水平下显著,所有回归均为控制省份固定效应.

更进一步,在利用2010年、2012年和2014三年的CFPS数据构造出不同省份两年间受到流动性约束的家庭的比例变动的同时,根据国家统计局公布的分省GDP增长率,得到2010年到2012年间,2012年到2014年间的GDP增长率。利用省份数据,课题组就家庭房贷约束与经济增长的联系进行了分析。

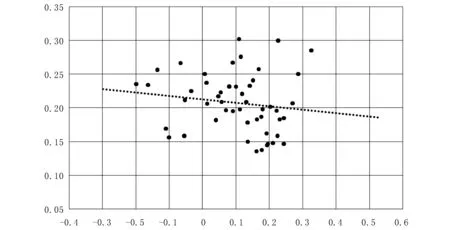

首先,在分省计算受到流动性约束的家庭比例时,为了扩大样本量,课题组没有区分城市和农村家庭。图15描述了两年间GDP增长率与受到流动性约束的家庭比例变动之间的关系。可以看出,二者之间有明显的负向关系。

课题组通过更进一步的回归分析发现,受到流动性约束的家庭比例两年内每增加1个百分点,则同期GDP增长率会下降0.12个百分点。这一数字看起来比较小,但考虑到受流动性约束的家庭比例增长迅速,其对经济增长率的潜在影响也就非常大。如2012年到2014年,受到流动性约束的家庭比例增加了19.3个百分点(由2012年的0.338增加到2014年的0.531),由此带来的GDP增速年均下降最大达到1.18个百分点(两年间GDP增长率下降2.35个百分点)。

数据来源:CFPS、国家统计局、上海财经大学高等研究院.图15 GDP增长率与受流动性约束的家庭比例变动之间的关系(全体样本)

接下来,课题组将样本限定在城镇。图16描述了两年间GDP增长率与受到流动性约束的家庭比例变动之间的关系。可以看出,二者之间仍然是负向关系。而通过回归分析的结果显示,2012年到2014年,受到流动性约束的城镇家庭比例增加了17.8个百分点(由2012年的0.268增加到2014年的0.446),则由此带来的GDP增速年均下降最大会达到0.45个百分点(两年间GDP增长率下降0.89个百分点)。

数据来源:CFPS、国家统计局、上海财经大学高等研究院.图16 GDP增长率与受流动性约束的家庭比例变动之间的关系(城镇样本)

以上分析表明,在中国,家庭债务风险对经济增长可能的负面影响已经不容忽视。