“挤出”还是“挤入”:结构性财政支出对私人投资的影响

2018-03-07

一、引 言

改革开放以来,我国的财政政策充分体现其相机抉择特征,对中国历次经济波动起到了有效的调节和熨平作用。通过具体实施以积极性财政政策为主的财政调控范式,促进我国经济迅速发展。但在积极财政政策的实施过程中,有的学者却认为,大规模的财政赤字政策会使居民、企业等微观主体的支出减少,产生挤出效应(Crowding-out Effects);而有的学者认为通过扩大政府支出会使国民收入和民间部门投资增加,即带来所谓的挤入效应(Crowding-in Effects)。

为抵消全球金融危机引致的外部不利冲击对中国经济的负面影响,我国自2008年底开始陆续出台多项强刺激政策为中国经济保驾护航,如财政拨款投资4万亿以推动大量基础设施建设、产业振兴计划等。截至目前,我国已连续实施了9年的积极财政政策,我国经济成功实现“软着陆”,经济增长依然持续位居主要经济体前列。尽管如此,学界和实务界对于大规模财政支出刺激政策的效果至今仍然褒贬不一,认为积极性财政政策在刺激经济增长的同时也带来了诸多问题。譬如政府支出会对私人投资产生融资竞争效应[1][2],由此导致社会融资成本高企,当前许多民间企业持续面临融资难、融资贵以及生产成本高的问题,为此政府今后应尽量减少对积极性财政政策的使用。

危机后主要发达国家复苏缓慢,我国长期以出口导向型为主的经济发展模式也受到挑战,政府在2014年明确指出我国已步入经济缓增长的“新常态”时期,并提出要转变经济发展方式。2017年12月召开的中央经济工作会议明确指出,创新和完善宏观调控要以“推动中国经济由高速度增长向高质量发展转型”为基本要求,改善供给体系质量和效率,提高投资有效性;结构性政策要发挥更大作用,强化实体经济吸引力和竞争力,发挥好消费的基础性作用,促进有效投资特别是民间投资合理增长;积极的财政政策取向不变,调整优化财政支出结构,确保对重点领域和项目的支持力度。

究竟财政支出对民间投资是挤出还是挤入?我国是否应该继续实施积极性财政政策,新常态下财政支出结构应当如何优化以在有效防范风险的同时促进私人部门投资提升?已有理论和经验分析表明,仅关注总量政策难以对以上问题做出合理有效回答,还需进一步基于结构性视角深化讨论和比较各类支出工具对私人投资的影响及其传导机制。考虑到目前已有文献对此类问题的研究着墨甚少,同时为丰富学界关于结构性财政政策调控效应的系统性探讨,本文将基于包含家庭、厂商、政府三部门的新凯恩斯DSGE模型对政府投资、政府消费、政府转移支付三大结构性财政支出工具的私人部门效应展开深入研究。

二、文献综述

财政政策对私人部门投资的影响一直以来都是宏观经济研究的热点。国内外已有不少文献对二者之间的影响机制展开丰富讨论,但研究结论莫衷一是。为此,在本文研究之前有必要就此展开系统论述,目前相关研究主要存在两类文献:其一是认为财政支出会对私人部门投资产生挤出效应;其二是财政支出增加会对私人部门产生正外部效应以致其投资增加。

不少研究表明,财政支出对私人部门投资支出存在“挤出效应”。根据传统宏观经济理论,扩大政府支出会导致IS曲线右移以致利率上升,引致企业融资成本增加,从而挤出私人投资。费里德曼认为,“挤出效应”主要是指政府部门投资支出增加会导致利率上升以致私人部门投资需求下降,从而使得社会均衡投资支出减少。[1][3]Sutherland通过理论分析发现,政府支出如何影响私人部门支出取决于政府债务融资规模是否适度,当政府融资过度时政府支出增加将对私人部门支出产生挤出效应。[4]Sarah基于美国实际经济运行数据深入分析了美国政府财政政策实践如何影响私人投资演变,研究发现增加联邦政府购买规模会抑制私人部门的投资支出。[5]帅雯君和董秀良认为,在财政支出增速较快和经济过热、通胀压力较大的阶段,财政支出会对民间投资产生挤出效应[6]。扈文秀和孔婷婷基于我国1998—2013年的季度经济数据建立可变参数状态空间模型,发现政府大规模的扩张性财政政策和货币政策在长期会对民间投资产生明显的挤出效应,这种挤出效应的作用机制主要表现为政府扩张对信贷资源的挤占。[7]

随着各国政府广泛运用财政支出扩张政策以拉动经济增长,近年来也有部分学者认为财政支出扩张会对民间投资产生“挤入效应”,政府通过扩大基础设施建设、增加科教投入以及丰富和优化公共产品供给等支出会提高资本生产力,从而促进私人部门投资。[8]目前已有不少经验分析支持这一结论。Pereira研究发现政府增加公共支出可以有效拉动私人部门投资增加。[9]Sturm和Haan运用美国和荷兰的数据进行格兰杰因果检验和向量自回归经验分析发现公共资本支出对产出有正向影响。[10]Antonio和Miguel基于17个国家的年度样本数据实证检验了政府支出对私人投资影响的动态效应,发现政府支出对私人投资因国家不同挤入效应也不同,但总体上对私人投资具有挤入效应。[11]吴洪鹏和刘璐基于中国月度样本数据实证分析发现公共投资增加对私人部门的投资主要表现为挤入效应,不存在导致民间投资减少的挤出效应机制。[12]黄亭亭和杨伟基于新古典主义RBC模型分析发现当政府投资与民间投资存在某种程度的互补性时,政府投资能促进民间投资增加,并且政府投资对产出的刺激效果更好。[13]唐东波基于中国省级面板数据实证研究发现中国基础设施投资对私人投资的影响主要表现为挤入效应,随着国内市场环境逐步改善和开放水平日益提高这一作用机制愈发显著。[14]

此外,也有部分文献认为财政支出扩张对私人投资既未产生挤出效应也没产生刺激作用。[15][16]综上所述,国内外有关政府支出对私人投资影响的分析不胜枚举,但研究结论众说纷纭。另外,大部分文献研究均基于传统宏观计量模型以及总量支出政策研究,鲜有文献基于结构性政府支出视角展开具体分析,而采用具有微观基础和垄断竞争特性的新凯恩斯DSGE模型进行动态模拟分析无疑更加屈指可数。由于不同种类的财政支出工具功能不同,其作用于实体经济的微观传导路径也存在显著差异。2017年中央经济工作会议亦明确指出要优化财政支出结构和促进结构性政策发挥更大作用,目前基于总量支出视角的研究显然无法为新时代经济高质量发展提供极具针对性的结构化财政操作建议。近年来部分学者逐步开始关注新凯恩斯框架下结构性财政支出的宏观经济效应,武晓利和晁江锋基于三部门DSGE模型探究了财政支出结构对居民消费的影响及其传导机制[17];王国静和田国强通过构建三种特征的NK-DSGE模型的仿真模拟分析估算政府投资和政府消费对产出的乘数分别为6.1130和0.7904[18];卞志村和杨源源系统研究了结构性财政调控的宏观经济效应与新常态下财政工具选择问题[19];吴伟平和刘乃全基于一般均衡理论框架考察了异质性公共支出对劳动力迁移的净影响机制。[20]李俭峰等研究了基本公共服务领域的财政支出效率。[21]但不难发现,现有基于新凯恩斯框架探究结构性财政支出宏观效应的文献对私人投资问题的聚焦讨论着墨甚少。

建立在垄断竞争、名义价格粘性等基础上的新凯恩斯主义框架,既摆脱了传统凯恩斯主义缺乏微观基础和理性预期考量下静态分析方法的缺陷,同时也放松了新古典主义关于价格灵活弹性、市场完全竞争的严苛假设,通过在动态系统中考虑诸多现实摩擦、研究变量内生交互影响以贴切刻画现实经济周期。[19][22]鉴于此,构建新凯恩斯宏观经济框架下的一般均衡模型分析我国财政支出对私人投资的影响机制和政策选择更具有现实意义。为此,本文在现有文献研究的基础上将财政支出细分为政府投资、政府消费和转移支付支出三大类,并采用贝叶斯方法对不同结构性财政支出的经济反应规则进行内生估计,据此构建一个较系统的结构性财政支出效应研究的新凯恩斯主义框架,以深入探讨财政支出结构对私人投资影响的动态机制。

三、新凯恩斯DSGE模型的构建

本文探究结构性财政支出效应的一般均衡模型主要包括家庭、厂商和政府部门等三类经济主体。家庭部门通过选择最优商品消费数量、劳动供给时长、投资品以及债券持有额以追求其预期效用贴现值最大化;厂商部门通过在要素市场选择劳动和资本以生产产品,并通过对产品调整定价以最大化其生产利润;政府部门根据产出和债务波动情况调整政府支出和税收以促进宏观经济可持续演进。

(一)需求侧:家庭部门经济决策

假设经济体存在连续统的家庭,并通过选择最优商品消费数量、劳动供给时长、投资品数量以及债券持有额以追求自身跨期效用最大化。代表性家庭目标效用函数满足消费、劳动效用可分特性:

式中,Et表示预期因子,Ct(i)、Lt(i)分别表示代表性家庭的商品消费数量和劳动供给时长;β∈(0,1)为家庭部门主观贴现率,σ≥0为跨期消费相互替代弹性的倒数,h∈[0,1]衡量代表性家庭的外部消费习惯程度,χ>0为家庭赋予劳动的负效用相对权重系数,η≥0为弗里希跨期劳动供给弹性的倒数。假定经济中代表性家庭面临如下预算约束:

式(2)表明代表性家庭消费、投资、债券购买、税收支出主要来源于工资、资本收益、债券本息、政府转移支付收入。其中,It(i)、Bt(i)、Tt(i)、TRt(i)依次表示为代表性家庭的新增投资、一年期债券持有额、总量税征缴额以及来自政府的转移支付收入分别为名义毛利率、商品价格、名义劳动工资水平以及投资收益率。此外,资本Kt(i)满足如下方程积累形式:Kt+1(i)=(1-δk)Kt(i)+It(i);其中,δk∈[0,1]为私人资本折旧率。

根据代表性家庭目标效用函数(1)式和预算约束平衡式(2)式,优化求解最优商品消费、最优劳动供给、最优资本投资的欧拉方程依次为:

(二)供给侧:企业部门经济决策

除通过扩大总需求刺激经济增长之外,不少研究表明财政支出还会在供给侧通过对就业、投资和全要素生产率产生外部溢出效应以促进经济增长。[8][23][24]参照杨源源的研究[25],本文通过将政府资本引入传统柯布-道格拉斯生产函数以表征政府公共投资行为对厂商部门的外部性影响,据此修正后的企业生产函数满足如下形式其中,At为企业全要素生产率并遵循一阶自回归演变过程为政府资本并遵循私人资本相似的积累形式:GKt+1=(1-δGK)GKt+GIt,GIt表示政府新增投资性支出,δGK刻画政府资本折旧率;此外,αGK、α分别为政府资本和私人资本的产出弹性。

在上述生产函数设定下,企业通过选择劳动和资本要素以最小化其生产成本,也即:MinWtLt据此最小化原则可求得企业劳动要素需求函数、资本要素需求函数依次为由此,可求得企业的名义边际成本函数为:

遵循国内外新凯恩斯DSGE建模的通用做法,本文不失一般性引入价格粘性机制:假定每期有比例企业因信息获取不充分或存在菜单成本等因素不对其产品重新调整定价,其余(1-φ)比例的企业可根据最优化原则调整其价格。[26]假定表示所有在t期按最优化原则调整产品价格的企业的重新定价,则价格总水平演变方程形式即为:

式中,θ为产品需求弹性。根据式(7),本文尚需求解调价企业新定价格的表达式。调价企业的具体动态定价演变满足如下优化求解过程:

(三)政府部门的决策问题

1.财政当局。本文将财政支出按其功能性分为政府投资、政府消费、政府转移支付三类支出,据以分析财政支出结构对私人投资影响的动态机制和路径。政府通过发行新增债券和对私人部门征收总量税以为支出融资,亦即政府支出遵循如下约束:

参照王国静和田国强的研究[18],本文财政操作规则内生化,即政府根据当期产出缺口波动和上期债务缺口变化情况调整各类财政支出和税收,以此平抑经济波动并促进财政可持续演进。据此假定,财政政策操作规则满足如下形式:

其中,参数ψGI≥0、φGI≥0依次表示政府投资性支出对产出和债务缺口的反应弹性表示政府投资性支出外生冲击分别为外生政府投资冲击一阶自回归过程的平滑参数和随机扰动项;参数ψGC≥0、φGC≥0依次表示政府消费性支出对产出和债务缺口变化的反应弹性表示政府消费性支出外生冲击分别为外生政府消费冲击一阶自回归过程的平滑参数和随机扰动项;参数ψTR≥0、φTR≥0依次表示政府转移支付对产出和债务缺口变化的反应弹性表示政府转移支付冲击分别为外生转移支付冲击一阶自回归过程的平滑参数和随机扰动项;参数ψT≥0表示政府总量税对产出缺口变化的调整系数,φT≥0表示政府总量税对债务缺口变化的调整系数,表示税收政策外生冲击分别为外生税收冲击一阶自回归过程的平滑参数和扰动项。

2.货币当局。国内外文献一般采用泰勒规则刻画央行货币政策操作,为使本文更好地聚焦结构性财政支出效应的研究,本文假定央行利率调整完全遵循外生相机决定形式,也即表示名义利率,ρm刻画名义利率平滑系数,扰动项服从均值为0、标准差为1的相互独立正态分布。

(四)资源约束条件

在要素和产品市场均衡中,经济体的资源约束可由如下等式刻画

四、结构性财政支出政策动态模拟分析

(一)参数设定

在对模型进行动态仿真模拟之前,须先设定模型中的相关参数,本文主要采用参数校准和贝叶斯估计两种参数设定方法。对于模型中的结构性参数,本文主要参照有关中国现实经济分析的文献校准;对于模型中经济变量稳态值,本文主要根据中国实际经济数据进行校准;对于重点分析的结构性财政支出操作规则以及相关的税收调整规则参数,本文基于中国现实经济数据采用较为前沿的贝叶斯估计方法予以估计。

1.参数校准。本文校准依据主要来自于有关中国经验分析的研究文献以及实际经济运行数据。

家庭部门结构性参数校准。对于家庭部门主观贴现率,本文取β=0.9615。参照黄志刚[27],本文取家庭部门外部消费习惯程度参数h=0.7。对于家庭跨期消费替代弹性的倒数,本文参照张伟等[28]取σ=2。对于劳动供给弹性的倒数以及私人资本折旧率,我们根据卞志村和杨源源[19]的取值令η=1.5、βk=0.12。此外,方文全采用年度数据估计发现中国名义资本回报率在12.1%~20%间徘徊[29],本文对其估计结果均值处理取名义资本回报率稳态值为

企业部门结构性参数校准。对于资本产出弹性,国内文献一般认为在0.55左右[18][30],本文根据模型均衡取α=0.585;对于政府资本的产出弹性,王国静和田国强进行贝叶斯后验估计结果为0.0594[18],本文据此取αGK=0.06。对于企业部门价格调整的粘性程度参数φ,Zhang[31]和王君斌[32]基于现实数据估计分别取值0.84和0.5,本文参考二者估计结果折中取φ=0.67。关于政府资本折旧率,不少文献令其与私人资本折旧率相等,而武晓利和晁江锋[17]认为政府资本主要体现为铁路、水电等基础设施建设,此类资本的折旧率显然相对较低,本文参照该文考虑这一现实差异性取δGK=0.05。对于全要素生产率一阶自回归参数,本文取ρA=0.7。

基于1980—2016年间中国宏观经济运行数据并充分考虑模型均衡,本文对动态经济系统中出现的宏观变量稳态值进行校准。对于经济系统中私人消费占产出比、私人投资占产出比的稳态值,本文分别取KC=Css/Yss=0.385、KI=Iss/Yss=0.428;对于政府税收收入占产出比、债务余额占产出比的稳态值,本文依次取KT=Tss/Yss=0.213、KB=Bss/Yss=0.141;对于政府投资占产出比、政府消费占产出比、政府转移支付占产出比的稳态值,本文依次取GGI=GIss/Yss=0.128、KGC=GCss/Yss=0.059、KTR=TRss/Yss=0.020。对于货币当局利率平滑参数,本文与多数文献一样取ρm=0.7。对于价格总指数稳态值,本文不失一般性取Pss=1。

2.结构性财政政策参数估计。对于本文分析较为关键的结构性财政支出操作规则以及相关的税收调整规则参数,则参照中国现实经济数据采用被学界广泛认可的贝叶斯方法进行估计。本主要步骤为:首先参照现有文献对模型参数先验分布进行设定,然后采用马尔科夫蒙特卡洛模拟方法进行Metropolis-Hastings随机抽样(累计抽样10000次,损失前5000次以剔除初试值影响),最后得到后验概率密度分布。本文选取年度层面的财政投资、财政消费、转移支付、总量税收入、产出、债务余额等作为贝叶斯参数估计的主要观测变量,观测变量数据主要来源于中经网数据库以及历年《中国财政年鉴》,选取的观测变量样本区间为1980—2016年。参照卞志村和杨源源[19]以及Leeper等[33],本文对待估参数的具体先验分布均值、类型以及标准差进行设定。此外,在模拟抽样前我们对用于参数估计的观测变量先进行HP滤波处理。贝叶斯抽样下的B-G收敛性检验结果表明,组内方差趋于稳定值,组间方差趋于零,也即基于再抽样技术得到的后验分布收敛。具体的模型参数先验分布设定和贝叶斯后验估计均值和置信区间如表1所示。

表1 参数先验分布和后验估计结果

(二)结构财政支出冲击动态模拟分析

基于以上参数设定,本文对结构性财政支出政策效应研究的宏观经济模型进行动态模拟分析,据此探讨政府投资性支出、政府消费性支出、政府转移支付支出等不同类型政府支出冲击对产出、通货膨胀等主要变量的脉冲响应,并解释不同偏向型财政支出冲击对私人部门投资的效应及其作用机制。图1详细刻画主要经济变量对政府投资偏向型、政府消费偏向型、转移支付偏向型支出冲击(设定各结构性财政支出冲击的标准差均为1)的脉冲效应。

1.结构支出政策对主要宏观经济变量的影响分析。图1左上和右上依次显示了三类结构性财政支出冲击对价格和产出的经济效应。可以发现,不同财政支出冲击对价格水平1-5期存在正向影响,6期之后趋向于零。关于财政支出对物价水平的影响,Leeper[34]基于动态均衡模型展开系统研究并提出物价水平决定的财政理论,认为财政政策在物价水平决定时起着重要作用。其作用机制在于:当政府实行大规模扩张政策时需要依赖发行债务进行融资,由此导致债务不断积聚,为维持财政预算约束平衡和财政可持续演进,物价水平往往会上升以致实际债务余额降低。本文脉冲响应结果亦表明,各类结构财政支出冲击对债务和价格水平的影响趋势大体一致,但影响程度均存在差异性:短期政府投资性支出的债务积聚效应最大,且容易引发通货膨胀;政府消费性支出对债务和通货膨胀存在一定程度影响;政府转移支付对债务积聚和通货膨胀的影响不明显。另外,我们可以发现不同财政支出冲击对产出的影响基本均为正,但影响程度存在差异:政府投资对产出的拉动作用最明显,政府消费的产出劳动作用相对较低,政府转移支付拉动效果则弱于政府消费。

图1 结构性政府支出冲击对主要经济变量的脉冲效应

2.结构支出政策影响私人投资的传导机制分析。改革开放以来特别是我国社会主义市场经济体制逐步推行以后,在扩张性财政支出刺激政策的带动下社会投资经历了一个蓬勃的发展历程,我国民间资本迅速积累。究竟财政支出对私人投资挤出还是挤入?中国民间资本“挤入之谜”又该如何解释?目前学界和实务界对此讨论尚未达成一致性。为此,本文通过将不同结构的财政支出变量以及内生反应规则引入价格粘性、垄断竞争的新凯恩斯动态随机一般均衡模型,重新审视财政支出与私人投资之间的互动机理。

观察图1即可发现,政府支出对私人投资的影响基本为正,且主要表现为政府投资性支出挤入私人投资。其影响机理如图2所示:(1)政府投资性支出一方面产生总需求效应,产出增加通过投资加速数效应引致投资增加;另一方面政府投资性支出具有供给侧生产正外部性(表现为基础设施建设、科教研发、资源勘探等对私人投资的正外部挤入),从而导致私人投资增加,产出增加。(2)政府消费性支出则通过乘数效应引致产出增加,产出增加通过投资加速数效应引致投资增加。(3)转移支付则通过挤入消费引致产出增长,从而挤入私人投资。此外,本文脉冲效应结果亦发现政府支出会通过影响债务产生融资竞争效应引致企业边际成本先增加后降低,在此作用下政府支出对私人投资的挤入效应逐期递减。

图2 结构性政府支出对私人投资的挤入机制

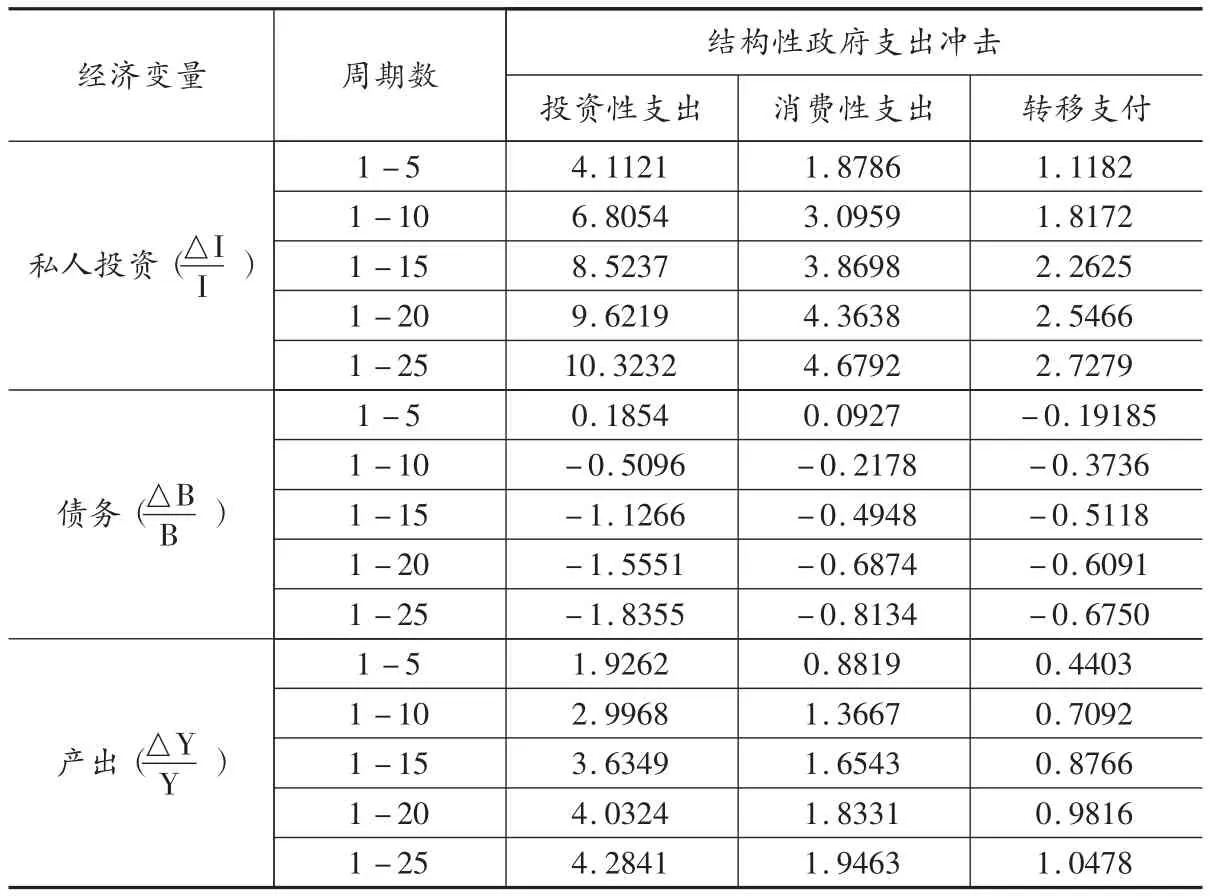

3.不同结构支出政策对私人投资影响的效果比较。为深入探究政府支出对私人投资的影响,本文根据动态模拟结果计算了不同周期下政府消费性支出冲击、政府投资性支出冲击、转移支付冲击对私人投资、债务的响应乘数,借此通过量化比较审慎分析政府支出的影响效果。

表2列出了各类结构性财政支出冲击响应乘数,可以发现各类政府支出无论是在短期还是长期均挤入私人投资,但政府投资性支出对私人投资的挤入乘数最大。短期政府投资性支出和消费性支出会造成债务积累,且政府投资性支出积累乘数高于消费性支出;长期则由于对产出的挤入导致税基扩大,税收收入增加引致债务水平降低,政府投资性支出降低效果最为明显;转移支付无论是在短期还是长期均可有效降低债务,且中短期降低效果高于政府消费。此外,本文还计算了各类结构性政府支出冲击对产出的影响乘数,发现无论是短期还是长期三类结构政府支出正向冲击均挤入产出,且政府投资性支出挤入乘数最大、消费性支出次之、转移支付挤入效果最小。

表2 各类结构性财政支出冲击响应乘数

由此,在经济低迷、通货紧缩时期,政府应采用以投资性支出为主的扩张政策以有效拉动投资,从而扩大总需求;而在滞胀时期,政府应尽量减少投资性支出和消费性支出的扩张,采用以政府转移支付为主的政策,加大转移支付力度,充分发挥财政政策对经济周期的自动稳定功能;在经济繁荣时期,则应避免采取扩张性财政政策以有效防范债务和通胀风险。综合比较各类财政支出冲击的宏观效应亦可发现政府消费性支出对经济的挤入效应远低于投资性支出,且引致的债务和通胀风险也高于转移支付。为此,本文认为我国现阶段应合理控制“三公”消费支出,建立全面规范透明、标准科学、约束有力的预算管理制度,以最大限度提升财政资源配置效率。

五、结论与政策建议

本文构建新凯恩斯DSGE模型,并采用贝叶斯方法估计各类财政工具内生反应规则,在此基础上深入探讨了不同类型财政支出对私人投资的经济效应及其作用机制。通过将政府投资性支出引入企业部门,将转移支付引入居民部门,将不同结构的财政支出内生规则引入财政当局决策部门,本文发现不同结构的政府支出工具对民间投资的挤入机制呈现非一致性:投资性支出主要通过生产正外部性和总需求对投资的加速数效应导致民间部门投资增加;消费性支出主要通过拉动总需求进而产生对投资的加速数效应挤入民间部门投资;转移支付则通过挤入居民消费以拉动总需求从而引致民间部门投资增加。结合全文研究,具体得到以下几点结论与建议。

第一,增加政府投资性支出对私人投资、资本和产出基本表现为挤入效应,且在政府支出结构中挤入效应最为明显,但在短期会造成债务积聚和通胀风险,在长期,由于对挤入产出引致税基扩大从而可有效降低债务水平。因此,在当前经济增速逐步放缓和面临通缩风险的“新常态”时期,我国政府应继续采用以投资性支出为主的积极性财政政策,以拉动总需求的同时通过供给侧生产正外部性促进民间投资和创新创业,有效引领新常态经济发展。

第二,增加政府消费性支出对主要宏观经济变量的影响表现为挤入效应,但远低于投资性支出;短期会引致债务和通胀风险,且造成的风险也高于转移支付。为此,本文认为我国现阶段应加强各级政府财政预算管理,合理控制“三公”消费规模,具体通过提升财政预算的科学性、规范性以及强化预算约束等以减少非必要的政府消费支出,并将有限的政府资金主要用于公共投资和转移支付,借此优化财政资源配置效率。

第三,增加政府转移支付支出对私人部门投资、资本和产出基本表现为挤入效应,且无论于短期还是长期均不会引致债务积聚风险也不易导致通货膨胀发生。综合而言,尽管转移支付对宏观经济的挤入程度相对偏低,但其所带来的社会福利损失最小。由此,本文认为财政当局应进一步完善转移支付制度,通过加强转移支付管理、建立转移支付稳定增长机制、引导转移支付资金科学投入到民生保障领域等以更好发挥转移对经济周期的自动稳定功能。

第四,通过比较不同结构财政支出冲击的数值模拟结果,本文发现不同类型的支出工具对投资、产出、通货膨胀、债务等主要宏观经济变量的作用效应存在差异性,政府在进行宏观财政调控时应根据经济周期特征审慎遴选合意的结构性财政工具,避免政策实施的盲目性:在经济低迷、通货紧缩时期,政府应采用以投资性支出为主的扩张政策以有效拉动投资和总需求;而在滞胀时期,政府应尽量减少投资性支出和消费性支出的扩张,采用以政府转移支付为主的政策,加大转移支付力度,充分发挥财政政策对经济周期的自动稳定功能;在经济繁荣时期,则应避免采取扩张性财政政策以有效防范债务和通胀风险,降低经济波动。

[1]Benjamin.M.Friedman.Crowding Out or Crowding In:Economic Consequences of Financing Government Deficits.Brookings Papers on Economic Activity,1978,(3).

[2]刘伟,李连发.地方政府融资平台举债的理论分析[J].金融研究,2013,(5).

[3]魏向杰.政府支出类型和融资方式对私人投资的影响[J].经济经纬,2015,(5).

[4]Sutherland,A.Fiscal Crises and Aggregate Demand:Can High Public Debt Reverse the Effects of Fiscal Policy.Journal of Public Economics,1997,(97).

[5]Sarah Beth Link.Do Government Purchases Crowd out Investment?.Rivista International Di Scienze Economiche Ecommerciali,2006,(3).

[6]帅雯君,董秀良,胡淳.我国财政支出挤入挤出效应的动态时间路径分析:基于MS-VECM的实证检验[J].财经研究,2013,(9).

[7]扈文秀,孔婷婷.政府投资对民间投资的影响效应——基于中国经济的实证研究[J].国际金融研究,2014,(12).

[8]李明,冯强,王明喜.财政资金误配与企业生产效率——兼论财政支出的有效性[J].管理世界,2016,(3).

[9]Pereira,A.M.On the Effect of Public Investment on Private Investment:What Crowds in What Public Finance Review,2001,(1).

[10]Sturm J.E and Haan,J.Is Public Expenditure Really Productive:New Evidence for the USA and the Netherlands.Economic Modelling,1995,(1).

[11]Atonio Afonso,Miguel St Aubyn.Macroeconomic Rates of Return of Public and Private Investment:Crowding-in and Crowding-out Effects.The Manchester School,2009,(1).

[12]吴洪鹏,刘璐.挤出还是挤入:公共投资对民间投资的影响[J].世界经济,2007,(2).

[13]黄亭亭,杨伟.衰退时期的财政政策效应:政府投资转向与民间投资成长[J].金融研究,2010,(3).

[14]唐东波.挤入还是挤出:中国基础设施投资对私人投资的影响研究[J].金融研究,2015,(8).

[15]Mcmillin,W.Douglas,Smyth,D.J.A Multivariate Time Serials Analysis of the United State AggregateProductionFunction.EmpiricalEconomics,1994,(4).

[16]宋福铁.国债对于私人投资挤出效应的实证研究[J].财经研究,2004,(8).

[17]武晓利,晁江锋.财政支出结构对居民消费率影响及传导机制研究——基于三部门动态随机一般均衡模型的模拟分析[J].财经研究,2014,(6).

[18]王国静,田国强.政府支出乘数[J].经济研究,2014,(9).

[19]卞志村,杨源源.结构性财政调控与新常态下财政工具选择[J].经济研究,2016,(3).

[20]吴伟平,刘乃全.异质性公共支出对劳动力迁移的门槛效应:理论模型与经验分析[J].财贸经济,2016,(3).

[22]Gali Jordi.Monetary Policy,Inflation and the Business Cycle:An Introduction to the New Keynesian Framework and Its Applications.Princeton University Press,2015.

[23]杨源源,于津平.新常态下中国最优货币调控范式选择——基于财政货币政策互动视角[J].世界经济文汇,2017,(2).

[24]王文甫,朱保华.政府支出的外部性和中国政府支出的宏观效应:动态随机一般均衡视角[J].经济科学,2010,(2).

[25]杨源源.财政支出结构、通货膨胀与非李嘉图制度——基于DSGE模型的分析[J].财政研究,2017,(1).

[26]Guillermo Calvo.Staggered Prices in a Utility-Maximizing Framework.Journal of Monetary E-conomics,1983,(3).

[27]黄志刚.货币政策与贸易不平衡的调整[J].经济研究,2011,(3).

[28]张伟,郑婕,黄炎龙.货币政策的预期冲击与产业经济转型效应分析——基于跨产业DSGE模型的视角[J].金融研究,2014,(6).

[29]方文全.中国的资本回报率有多高?——年份资本视角的宏观数据再估测[J].经济学(季刊),2012,(2).

[30]中国人民银行营业管理部课题组.预算软约束、融资溢价与杠杆率——供给侧结构性改革的微观机理与经济效应研究[J].经济研究,2017,(10).

[31]Zhang,W.L.China’s Monetary Policy:Quantity versus Price Rules.Journal of Macroeconomics,2009,(3).

[32]王君斌.通货膨胀惯性、产出波动与货币政策冲击:基于刚性价格模型的通货膨胀和产出的动态分析[J].世界经济,2010,(3).

[33]Eric M.Leeper,Michael Plante and Nora Traum.Dynamics of Fiscal Financing in the United States.Journal of Econometrics,2010,(2).

[34]Eric M.Leeper.Equilibria under Active and Passive Monetary and Fiscal Policies.Journal of Morwtary Economics,1991,(1).