畜牧一体化推动中国饲料产业稳步发展

2018-03-07谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京 100193)

1 2017年我国饲料产业发展特点

2017 年,全球经济全面复苏,中国畜牧业产能恢复,低效产能逐渐出清,效率提升和转型升级初见成效;饲料产业稳步发展,质量安全管理更加严格,饲料产品质量提升,行业集中度进一步提高。具体表现为生猪出栏恢复增长,胴体重增加,一体化扩张,饲料渗透率进一步提高,饲料消费增长;蛋鸡养殖上半年亏损严重,蛋价创近十年新低,产业集中淘汰,存栏大幅度下降,蛋鸡饲料消费减少;白羽肉鸡出栏先增后降,黄羽肉鸡减量,肉鸭稳中增长,肉禽饲料消费回落。

在饲料总量增长空间受限的背景之下,饲料企业增速分化。肉鸡养殖一体化程度高,一体化企业逆势扩张,以散户为主要客户的饲料企业收缩;生猪养殖结构变化,以一条龙、规模场为主要客户的饲料企业增长,品牌的拉动力更强。2季度饲料增长放缓,3季度略有恢复,大企业增速好于中小企业。预计2017年全国饲料总产量2.11亿t,同比增长1.1%,1、3季度同比增长,2、4季度同比下降。由于饲料需求总量波动幅度有限,短期波动被放大,饲料消费1、3季度扩张,2、4季度收缩。

预计2017年配合料产量18 634万t,同比增长1.3%,其中猪料增长5.8%,蛋禽料下降4.2%,肉禽料下降1.9%,水产料增长7.3%,反刍料下降11.8%。浓缩料下降1.3%;预混料同比增长1.4%(图1)。

图1 2013—2017年全国饲料产量结构变化

1.1 商品料市场

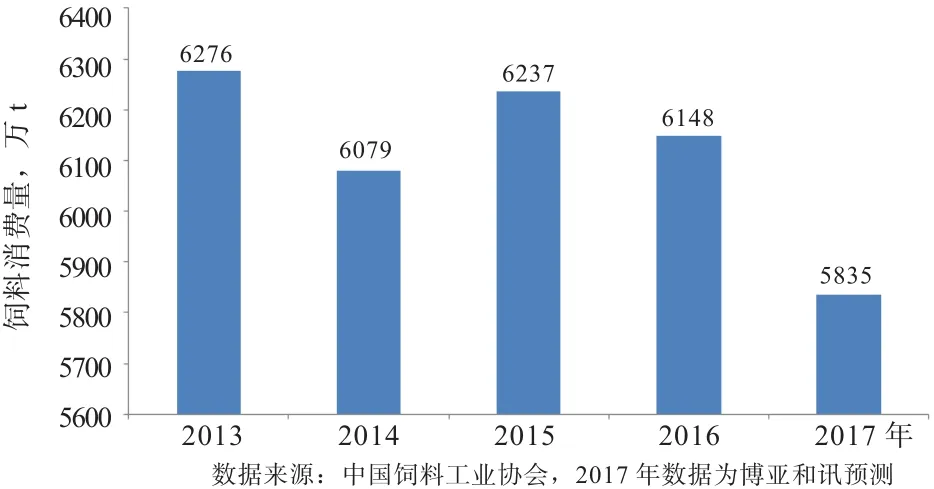

1.1.1 一体化扩张,生猪饲料消费增长 2017年,猪配合料产量7 592万t,同比增长5.8%;玉米价格下跌,浓缩料产量恢复性增长至1 168万t,同比增长2.6%;预混料产量440万t,同比增长6.7%。猪料消耗19 120万t,同比增长5.4%,主要得益于生猪出栏恢复性增长,胴体重增加,饲料消费增长;一体化扩张,散户退出,工业化饲料使用比例提高(图2)。

图2 2013—2017年全国生猪饲料消费量变化

1.1.2 产业集中淘汰,存栏大幅度下降,蛋鸡饲料消费减少 2017年上半年蛋鸡养殖亏损严重,蛋价创近十年新低,产业集中淘汰,蛋鸡存栏大幅度下降。下半年蛋价强势上涨,蛋鸡养殖盈利创近三年新高,补栏增加,淘汰趋缓。据博亚和讯测算,2017年在产蛋鸡平均存栏9.79亿羽,同比减少12.74%;蛋禽料消费量为6 145万t,同比下降5.1%。其中,配合料2 429万t,同比下降4.2%,浓缩料同比下降4.2%,预混料同比下降6.2%。

蛋禽料消费量下降主要体现在2季度,因大量淘汰,存栏下降,3季度消费量触底;随着养殖恢复盈利,补栏有所好转,4季度饲料消费环比回升,但同比仍下降(图3)。

图3 2013—2017年全国蛋禽饲料消费量变化

1.1.3 肉禽料消费下降 上半年白羽肉鸡祖代鸡引种受限,强制换羽提升产能,商品鸡出栏量大增,对饲料消费增加;但随着养殖效益恶化,补栏减少,下半年出栏量大降,对饲料消费回落。根据博亚和讯测算,2017年商品白羽肉鸡出栏总量42.61亿羽,同比减5.2%;黄羽肉鸡出栏同比降幅在2%左右;肉鸭出栏稳中有增。

2017 年肉禽料消费6 208万t,同比下降2.9%,其中1季度消费同比增长,2、3、4季度同比下降;配合料产量同比下降1.9%;浓缩料和预混料同比降幅在10%以上(图4)。

图4 2013—2017年全国肉禽饲料消费量变化

1.1.4 反刍料下降,水产料恢复增长 奶牛养殖效益下降,散户退出,导致奶牛存栏减少,饲料消费量大幅下降。预计2017年反刍料消费1 673万t,同比下降6.7%。其中,配合料下降11.8%,浓缩料下降9.5%,预混料增长2.7%(图5)。

图5 2013—2017年全国反刍饲料消费量变化

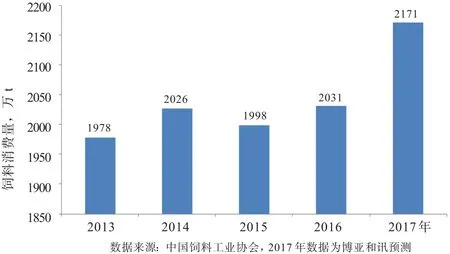

受南方天气影响,2017年上半年水产料产量同比下降,3季度有所恢复,产量增长。预计2017年水产配合饲料产量2 043万t,同比增长7.3%(图6)。

图6 2013—2017年全国水产饲料消费变化

1.1.5 饲料产品质量稳定,大企业集中度提高 《饲料质量安全管理规范》自2015年7月1日起施行,《规范》的实施有助于提升饲料企业的整体生产与管理水平,淘汰生产设备落后的产能,饲料企业向规模化、标准化、集约化方向发展,产业融合加快,大企业集中度提高。截止2017年,已公布5批174家部级示范企业名单,覆盖29个省市自治区,其中,山东省(17)、湖北省(15)、江苏省(13)位列前3;包括77个集团公司,大北农集团(21)、正大集团(14)、通威集团(12)位列前3。

近2年来,全国饲料产品抽检合格率稳定在96%以上。2017年,农业部抽检商品饲料样品11 000批次,商品饲料质量卫生合格率97.4%,比上年提高1.1个百分点;商品饲料中“瘦肉精”、三聚氰胺等违禁添加物非法添加行为得到有效控制。

1.1.6 代加工逐渐兴起,散装散运快速推进 中国饲料工业经过最近2年调整迎来恢复性增长,但增速放缓,饲料加工毛利下降,饲料行业进入微利时代。面对养殖产业大变局,饲料企业和养殖企业整合加速,资源互补、资源共享成为常态,饲料企业以养户为中心,降低全流程成本,控制产品质量,为养猪企业代工开始逐步兴起。同时,随着养殖规模化程度提高以及饲料代加工的发展,亟需加快推进饲料散装散运,实现饲料生产和畜禽养殖“厂场对接”,有利于供需双方建立长期稳固合作关系,形成收益共享、风险共担的紧密利益联结机制,促进畜牧饲料产业融合,提升畜牧业综合竞争力。

1.1.7 环保政策升级,促进畜牧业生产布局调整 2016年11月底,国务院发布了《“十三五”生态环境保护规划》,明确提出“2017年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。”2016年12月通过“环保税法”;2017年6月12日印发加快推进畜禽养殖废弃物资源化利用的意见,2020年全国畜禽粪污综合利用率达到75%以上,规模养殖场粪污处理设施装备配套率达到95%以上。

环保政策的严格执行加快了养殖散户的退出,环保不合格、规模小的落后产能减少,规模化养殖场产能持续扩张,养殖规模结构改善;另外,禁养区、限养区的成立促进了畜牧业生产区域布局调整,出现了“生猪养殖北上”和“蛋鸡养殖南下”的新趋势。养殖规模结构和产能区域调整对饲料行业现有的产能布局、市场份额、定价能力、经营模式等都产生了深刻影响,农牧业上市公司无论是饲料项目还是养殖项目的新建投资都主要集中在养殖潜力区和重点发展区。

1.2 饲料原料市场

1.2.1 政策调控初见成效 2017年,国内收储政策改革初见成效,小麦、稻谷等口粮品种继续实行最低收购价政策,棉花目标价格改革深化,大豆目标价格补贴政策调整为大豆生产者补贴政策,推进玉米市场定价、价补分离改革,健全生产者补贴制度,鼓励多元市场主体入市收购。同时,结构调整和促消费政策继续发力,以“镰刀弯”和黄淮海等地区为重点,深入推进粮改饲补贴试点,将粮改饲规模扩大至1 000万亩(1亩=1/15 hm2,下同),继续调减非优势区籽粒玉米,增加优质食用大豆、薯类、杂粮杂豆等。为支持供给侧改革,加快国家去库存的步伐,除深加工和饲料收购补贴政策外,国家还大力推动燃料乙醇能源战略和深加工产品出口政策。

2017 年起,在新疆深化棉花目标价格改革,棉花目标价格自2017年起由试点期间的“一年一定”改为“三年一定”,2017—2019年新疆棉花目标价格为18 600元/t。

国产大豆目标价格补贴政策调整为大豆生产者补贴政策后,政府对大豆生产者给予一定补贴,生产者随行就市出售大豆,形成购销主体多元化和多渠道流通的市场格局。10月14日,黑龙江省2017年玉米和大豆生产者补贴资金发放工作正式启动,2017年玉米生产者补贴标准为每亩133.46元,大豆生产者补贴标准为每亩173.46元。

2017 年是玉米“市场化”的第2年,在国家政策驱动下,“镰刀湾”玉米种植面积持续调减,预计“镰刀弯”等非优势产区籽粒玉米面积调减约2 000万亩。为支持玉米购销市场化改革实施,引导更多配合饲料企业入市收购、加工新产玉米,进一步扩大新产玉米就地加工转化能力,2月下旬,吉林、辽宁及黑龙江省相继公布了饲料企业采购玉米补贴标准,吉林省补贴200元/t,辽宁省补贴100元/t,黑龙江省补贴300元/t。同时,国家发展改革委、国家能源局、财政部等十五部委联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,全国范围将推广使用车用乙醇汽油。

目前国内生物燃料乙醇的生产仍以玉米等粮食原料为主,按照10%的掺混标准,生物燃料乙醇总产量需达到1 200万t,当玉米乙醇在燃料乙醇中的渗透率分别为5%、30%、50%和60%时,按生产1 t生物乙醇需要3 t左右玉米,消耗玉米用量分别为423、846、1 410、1 692万t。若按玉米用量占60%计算,玉米工业消费量预计达到9 000万t以上。

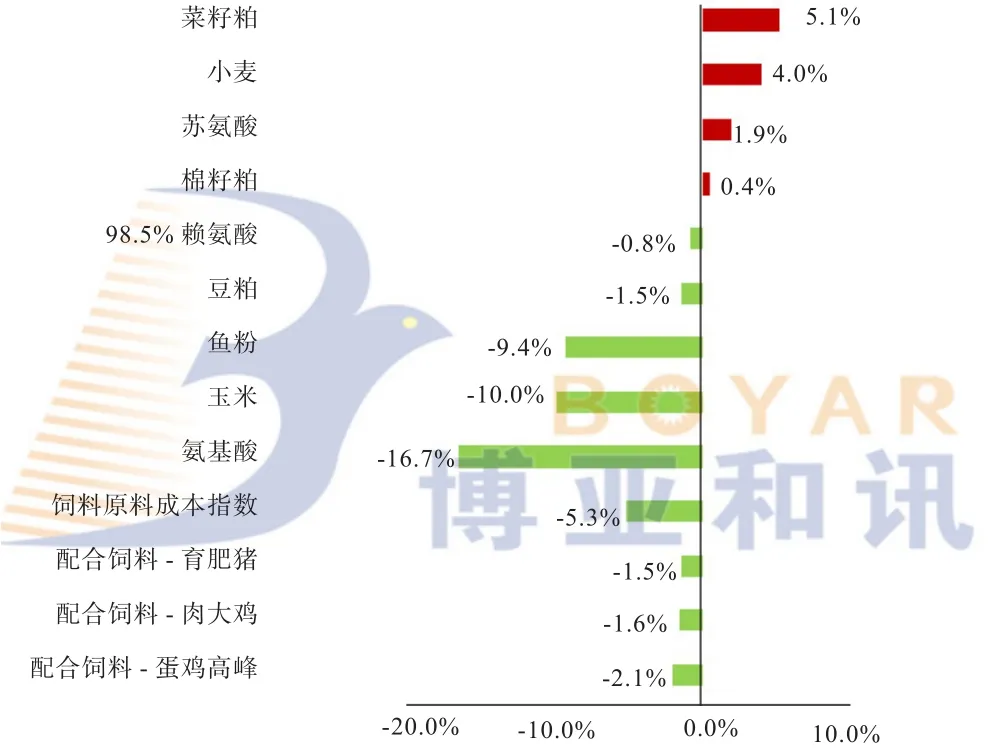

1.2.2 市场延续去库存,价格触底反弹 2017年,国内饲料原料价格涨跌互现,饲料原料成本延续下降。玉米去库存步伐加快,市场化定价,国内玉米价格触底反弹。全球大豆供需宽松格局延长,蛋白原料价格区间震荡。添加剂(维生素、矿物质)等涨幅较大,预混料成本上涨,但玉米和豆粕价格偏低,按市价计算,饲料原料使用成本比上年同期下降5.3%(图7)。

图7 2017年饲料及原料价格同比变化

1)谷物去库存步伐加快,市场化定价 2017年,玉米产量达2.16亿t,比2016年减少366万t,同比减少1.7%;小麦产量达1.3亿t,比2016年增加93万t,同比增加0.7%。

2017 年,玉米市场围绕“减面积、去库存、促消费”展开,“镰刀湾”玉米种植面积持续调减,临储拍卖投放力度加码,国家除补贴政策外,还大力推动燃料乙醇能源战略和深加工产品出口政策。受一系列利好政策支撑,2017年玉米消费明显升温,玉米市场供应过剩格局有所缓解,价格在1季度触底之后震荡上行。2017年全国玉米均价1 637元/t,同比下跌10.1%。

2017 年国内小麦收购价格维持不变,每市斤1.18元。新麦上市开秤价格高于2016年,且新粮质量较好,而托市收购预案启动进一步支撑价格走高。2017年全国小麦均价为2 492元/t,同比上涨3.9%。虽然2018年小麦最低收购价首次下调,但0.06元/kg的下调幅度符合市场预期,新年度重点关注国家政策变化。

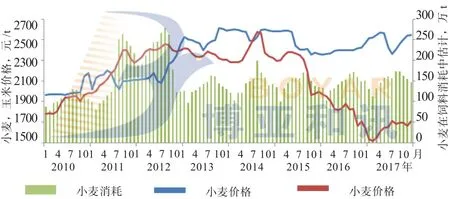

2)谷物替代优势分化,进口量延续下降 2017年小麦-玉米价差在500元/t以上,小麦价格大幅高于玉米价格,饲料中小麦替代玉米量持续下降。据国家粮油信息中心12月份预计,2017—2018年度国内小麦饲料消费为500万t,较上年度减少200万t,减幅30.8%(图8)。

图8 2010—2017年小麦-玉米价格走势及小麦在饲料中消耗量

国内玉米价格触底反弹,进口谷物替代优势分化,进口总量延续小幅下降。其中,进口玉米和高粱替代优势减弱,进口量大幅下降;大麦价格优势依然明显,进口量大增。2017年前11个月,中国玉米、小麦、大麦、高粱、DDGS进口量累计2 006.1万t,同比减少0.8%。其中,高粱进口量489.9 t,同比减24.1%,玉米进口量237.3万t,同比减21.6%,大麦进口量828.6万t,同比增80.1%,小麦进口量411.8万t,同比增30.7%。受制于惩罚性的“双反”关税政策影响,DDGS进口量38.5万t,同比减87.2%。

3)中国油料产量止降回升,进口量再创新高2017年中国油料产量止降回升,大豆产量为1 440万t,同比增加146.3万t;菜籽产量为1 430万t,同比减少24.5万t;棉籽产量为980万t,同比增加100万t。中国油料进口量再创新高,增幅扩大。其中,大豆进口量达9 554万t,同比增13.9%,对外依存度为86.9%;前11个月菜籽进口量为441.8万t,同比增32.9%。2017年鱼粉配额前高后低,鱼粉价格触底暴涨,前11个月进口量为152.3万t,同比增52.8%。

全球大豆市场延续丰产,供应宽松周期延长,豆类市场仍处于熊市格局,国内豆粕现货价格先跌后涨,整体保持低位震荡。2017年国内豆粕现货均价为2 991元/t,同比下跌1.5%。全球菜籽和棉籽产量连续2年增产,供需格局转向宽松。其中,中国菜籽产量延续下降,但菜籽和菜粕进口量大幅攀升,叠加中国棉籽产量连续2年增产,国内杂粕市场供应转向宽松。2017年国内杂粕现货市场区间震荡,其中菜粕现货均价为2 443元/t,同比上涨4.9%,棉粕现货均价为2 531元/t,同比上涨0.1%。

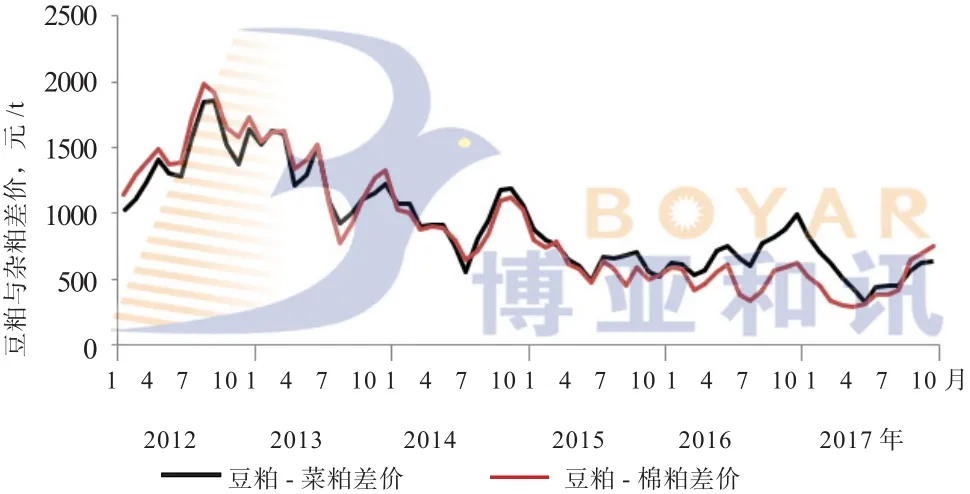

4)豆粕价值优势明显,使用量保持高位 一般来讲,豆粕与棉粕之间价差为800元/t以上、豆粕与菜粕之间价差为1 000元/t以上时,替代效应开始显现。2017年国内蛋白原料市场涨跌分化,国内豆粕与菜粕价差为548元/t,价差较上年缩窄162元/t;豆粕与棉粕价差为460元/t,价差较上年缩窄50元/t,豆粕使用优势依然明显。据市场调研,猪料中豆粕添加比例达到最高水平,禽料中基本完全替代杂粕,水产料中豆粕添加比例保持在20%左右(图9)。

图9 2012—2017年豆粕与杂粕价差走势变化

2 2018年饲料产业发展趋势展望

2018 年,全球经济延续增长,中国经济仍将在合理区间运行,商品通胀压力上升,美国加息引领全球货币政策收紧。国内养殖盈利情况有望恢复常态,盈利水平相对合理,盈亏周期因大企业扩张和产业链延伸将被拉长,预计蛋鸡上半年保持盈利,肉鸡产量保持平稳,饲料产量稳中有增。其中,生猪工业化饲料增幅有望扩大,家禽工业化饲料达到2012年水平之后保持稳定,反刍料和水产料增速分化,不确定性较大。一体化饲料增幅扩大,继续抢占商业饲料份额,商业饲料增长幅度受限。

2.1 玉米供求格局转变,谷物市场景气度回升 玉米酒糟自2017年12月20日起免征进口环节增值税,但受制于惩罚性的“双反”关税政策,进口DDGS较国产仍无价格优势。在“双反”政策影响下,预计2018年DDGS进口量仍将保持低位,进口量将不足50万t。

目前,国家临储库存中2013年玉米尚未拍完,叠加2014年5 000万t和2015年1.25亿t,2018年玉米市场将延续去库存节奏,若2019年底粮源尚未出库,部分将沦为陈化粮。此外,4季度玉米价格强势上涨,2018年玉米拍卖及定向销售或将提前启动,拍卖量有望加码,需关注政策落实情况。

由于玉米种植效益明显增加,叠加“镰刀湾”地区经过2016年调减3 000万亩、2017年调减2 000万亩,目前已达到2020年调减5 000万亩的计划,2018年农民种植玉米积极性或增加。此外,由于深加工利润较好,市场对东北深加工玉米收购补贴政策分歧较大,预计补贴额度将减半或者取消。

国内玉米市场供需格局悄然变化,供给侧结构性调整的效果开始显现,玉米价格触底反弹,甚至在4季度多元化收购主体集中入市后,市场出现“抢粮”现象。在玉米产量持续下降和下游需求持续增加的背景下,预计2018年玉米价格或将延续震荡上行,均价运行区间在 1 650~1 900 元 /t。

2.2 油料进口再创新高,价格底部抬升 2018年全球油料产量延续增长,供需格局保持宽松,中国需求强劲,进口量有望再创新高,但增幅或将放缓。预计2018年中国大豆进口量将达到9 900万t,菜籽进口量达到530 万 t。

南美大豆产量分化,美国大豆播种面积有望再创新高,且中国大豆播种面积和产量有望延续回升,全球大豆供应保持宽松。但在需求强劲的背景下,大豆期末库存或将高位回落,且在“拉尼娜”天气背景下,全球大豆单产存在较大变数,豆粕现货价格底部有望抬升。全球菜籽和棉籽产量延续增产,供需格局保持宽松。其中,中国菜籽产量有望止降回升,棉籽产量有望连续3年增产。在需求保持稳中增长的背景下,国内杂粕现货价格维持区间震荡,豆粕与杂粕价差保持较窄水平,豆粕对杂粕替代保持高位。