投资性房地产公允价值评估方法的对比分析

2018-03-06◇沈捷

◇沈 捷

我国在颁布新的企业会计准则体系之后,进一步明确了投资性房地产的基本概念,其中明确规定了允许使用公允价值计量,自这一规定确定后,公允价值的确定方法也规定了市场法、收益法以及现代评估方法三种方法,对拥有投资性房地产的企业选择科学的评估方法具有重要意义。

一、投资性房地产公允价值的评估方法

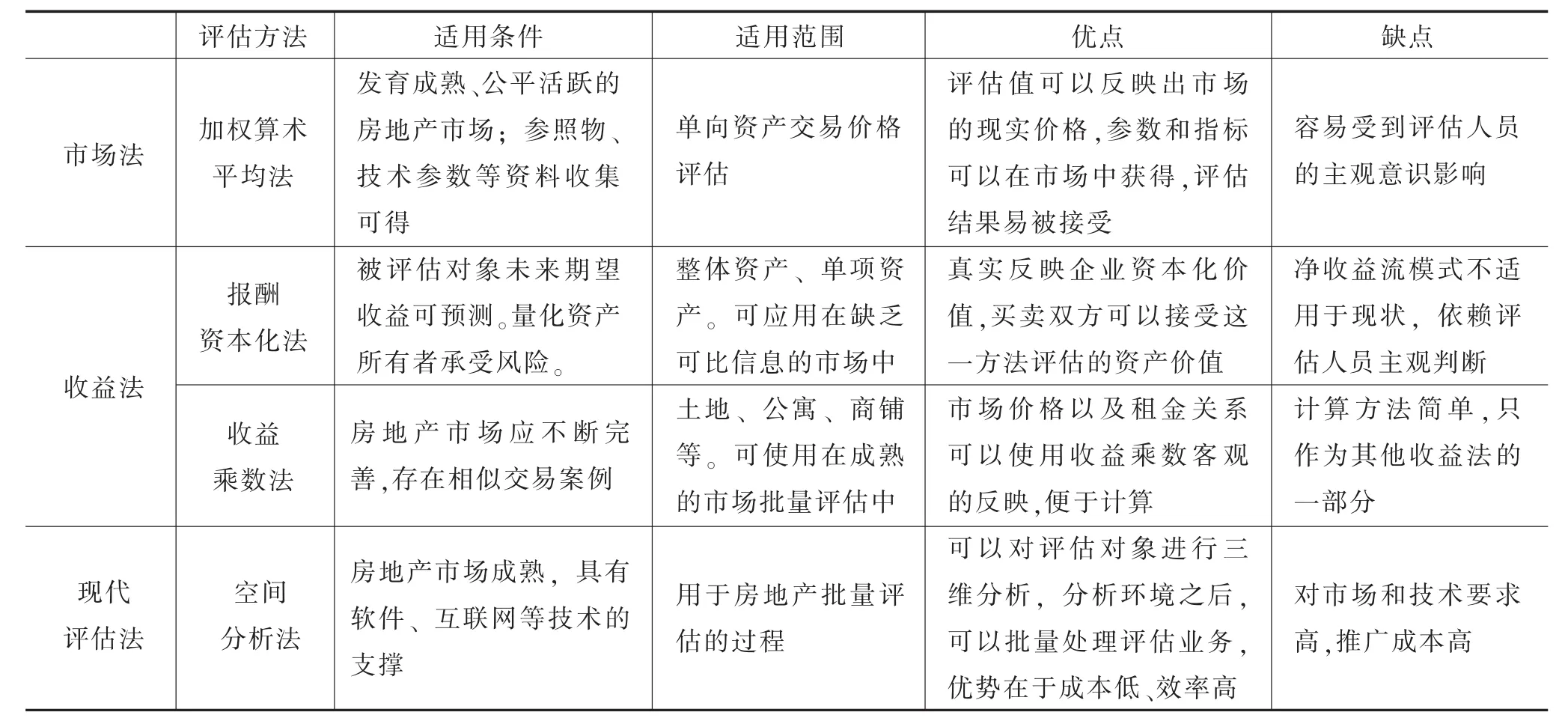

(一)市场法

市场法是当前使用最广泛的方法,其基础主要是替代原理,其评估的结果主要是市场价值类型,使用这一方法能够得到最接近会计准则中要求的公允价值的结果。在使用市场法的过程中,需要确定各自因素的差别以及比例,主要使用的方法是简单算术平均、加权算术平均等。

(二)收益法

收益法主要使用的是预期原理,对于投资性房地产未来可能的收入以合理的折现率折现,从而可以计算其价值。运用收益法需要考虑未来现金流、折现率以及收益时间。收益选择比较复杂,所以可以使用直接资本化法以及报酬资本化法,一般会体现在未来现金流以及折现率的稳定变化中。未来确定折现率可以使用资本化率、报酬率以及收益乘数。

(三)现代评估方法

现代评估方法是一个总称,包含了近年来利用其他学科的研究成果以及大数据等对投资性房地产公允价值评估的方法。要注意现代评估方法的复杂性,尤其是许多方法要借助计算机才能完成,在大批量评估的过程中,数据对计算机提出了非常高的要求,尤其是需要在短时间内处理复杂的数据,因为这种方法的复杂性,所以还没有在大范围内普及使用。现代评估方法主要包含了人工神经网络法、模糊逻辑法等方法[1]。

二、常用评估方法的概念及比较

(一)市场法与加权算术平均法

加权算术平均法属于市场法中选取可比案例计算基准价格的处理方法之一,主要根据可比案例和评估对象的相近程度,赋予了不同的权重,使得评估结果和评估对象的真实价值更加接近。市场法的优势则比较明显,易被人们所接受和认可,不过市场法的使用也要注意一些潜在的问题:比如评估数据所要求的客观性以及评估人员筛选数据的主观性矛盾。为了有效地解决这一矛盾,需要降低评估过程中的主观随意性,采用科学的方法对评估房地产对象进行价值分析,评估界逐渐使用数学方法来处理市场法中可比案例的选择以及基准价格处理等问题。在目前的方法中,模糊数学理论已经比较成熟,但是经过使用实践检验的比较少[2]。

(二)收益法和报酬资本化法

报酬资本化法主要指的是预测物业在未来存续期内的各期的净收益,可以根据合理的报酬进行折现并且估算物业价值。通过对前几期的净收益进行预测,预测评估对象的收益可以达到稳定。其计算的主要公式为:

在这一公式中,V是被评估房地产的收益价格。Ai是评估对象第i年的预期净收益。Y是折现率,t是净收益到达稳定的年限,n代表的是评估对象的收益年限,主要是以建筑物的寿命、土地寿命的较短者为准。

(三)收益乘数法

收益乘数法是将评估对象未来某一年的某种预期收益除以资本化率或者是乘以适当的收益乘数转化为价值的方法。

(四)空间分析法

空间分析法主要是从多角度立体地展现被评估房地产的区域位置等具体特征,结合房地产评估模型对评估对象进行评估的重要方法。其优点在于可以对被评估对象所在的环境进行分析,结合计算机批量处理的功能,节约运算时间,保证运算的效率,尽快地完成评估业务。这一方法的使用可以让企业快速完成数据收集和分析,使用这一方法对于房地产市场批量评估比较有效,可以为拆迁补助、开征房产税等提供便利条件[3]。

(五)投资性房地产公允价值评估方法比较

附表所示为投资性房地产公允价值评估方法比较的具体内容。

附表 投资性房地产公允价值评估方法比较

三、影响投资性房地产公允价值评估方法选择的因素

(一)房地产市场不完善、房产估值技术不规范

我国房地产市场发展并不完善,主要是我国房地产较国外起步晚,因此房地产目前还缺乏完善的配套设施,房地产行业受到政府经济政策的影响,其价格的形成机制也不够市场化,当前房地产价格存在泡沫现象。我国房地产价格与经济发展有着密切的关系,在房地产市场繁荣期间,市场的不稳定会使投资性房地产的评估价格缺乏依据,因此容易影响到公允价值评估方法的选择。此外,我国资产评估机构会受到企业管理层以及政府政策的影响,增加评估结果的不确定性。评估人员素质不均衡,评估机构资质不高等问题,直接影响了评估报告的质量。

(二)税收政策不清晰

在公允价值模式中,资产的折旧或者是摊销的抵税作用消失,所以会增加企业的应纳税所得额。此外,公允价值的变动不会在投资性房地产的计税基础中反映,账面价值与计税基础的不一致会导致投资性房地产的应纳税暂时性差异。面对这一问题,企业的会计核算工作增加,纳税成本也会增加。所以对于企业来说,选择公允价值作为房产税的计税依据,房产价值上升会增加企业税负,出于长远的考虑,企业会选择成本模式,放弃公允价值模式,从而减少赋税的影响。因此税收政策的不明确将会影响投资性房地产公允价值评估方法的选择。

四、投资性房地产公允价值评估方法的选择策略

(一)不同类型的投资性房地产公允价值评估需选择不同的评估方法

在开展评估业务之前,需要对评估范围以及评估对象进行科学的划分。对于单项投资性房地产,包含出租性质的住宅以及商铺,可以选择市场法或者收益法进行评估。选择市场法的实施,需要注意可比实例的选取,但是要注意单项因素调整不宜超过20%,综合因素调整不可大于30%,假如未符合这一条件,可以选择使用报酬资本化法,对预期收益、收益期限等都要进行严格的分析和检验,选择最符合被评估对象现实情况的净收益折现模型。

(二)根据获取市场信息的层级以及内容选择不同的评估方法

投资性房地产市场的成熟度和交易等因素都会影响评估人员获取信息的数量以及种类。在市场中获得与被评估投资性房地产相似的交易案例时,要注意优先选择市场法,使用相关的权重确定方法处理基准价格,才能得到更加接近会计中要求的公允价值对应的市场价值。另外,为了简化评估计算的过程,使用报酬资本化法之前,需要采用收益乘数法计算相关收益。面对频繁的投资性房地产市场交易,可以使用计算机进行批量评估。

(三)同一投资性房地产公允价值评估需要注意使用不同的方法进行检验

在房地产评估的过程中,最好可以使用两个不同的评估方法来完成检验,使用每一个方法时要注意评估结果在最后的结论中占比大于20%但小于80%。投资性房地产公允价值的评估结论同样要使用不同的方法相互验证,才能真正保证验证结果的可靠性。保证评估的质量,会对上市企业的盈余管理以及股利分配等产生重要影响。评估结果是上市企业对其所有的投资性房地产采用公允模式计量的参考依据,是相关主体对投资性房地产价值的重新思考,所以要经得起实践的检验,才能得到认可。

[1]赵黎黎.投资性房地产公允价值计量的应用研究[D].延安:延安大学,2016.

[2]张颖.投资性房地产公允价值计量模式研究[D].北京:首都经济贸易大学,2015.

[3]陈晨.投资性房地产公允价值计量动因与经济后果研究[D].北京:中国矿业大学,2014.