重庆市某区(县)级公立医院薪酬绩效改革效果评价*

2018-03-06李雪平刘明涛陆漫漫

李雪平,罗 淼,刘明涛△,蒲 川,欧 文,陆漫漫,卢 苗

(1.重庆市渝北区人民医院 401120;5.重庆医科大学公共卫生与管理学院 400016)

2014年3月,卫生计生委、财政部、中央编办、发展改革委和人力资源社会保障部印发了《关于推进县级公立医院综合改革的意见》(国卫体改发〔2014〕12号),明确提出深化人事、分配制度改革。要求结合医疗行业特点,建立公立医院薪酬制度,完善收入分配激励约束机制,建立符合医疗行业特点的薪酬制度体系。2013年6月重庆市某公立医院在采取第三方咨询机构建议的基础上在全市率先进行了薪酬绩效改革,并于2014年1月正式实施了绩效改革。本研究立足于该医院绩效改革实践,收集了2012-2015年医院改革前后的相关数据,进行对比分析,对其改革效果进行初步评价。

1 医院薪酬绩效改革的主要措施

1.1 绩效改革的原则 在方案制订上,坚持向关键岗位、特殊岗位、稀缺岗位倾斜,体现“多劳多得、优劳优得”的原则,加大薪酬与个人工作量、工作强度、工作质量的关联性,调动一线员工的积极性,逐步建立劳动价值与劳动回报对等的机制。

1.2 岗位分类 根据工作岗位的不同,对全院各类岗位进行分类,划分为核算科室与非核算科室两大类。核算科室为各临床、医技科室,临床科室进一步细分为医疗组和护理组,实行医护分开核算的模式。非核算科室为行政后勤各科室,含院级领导,行政后勤中层和一般员工几个类别。各组内再根据不同岗位的工作性质、劳动强度、风险程度、责任大小及使用脑力程度等,设置不同的岗位绩效工资,合理拉开分配差距,避免流于“平均主义”的形式,保持绩效方案的激励、引导和督促作用[1]。

1.3 改变绩效工资核算方式 该院由第三方咨询机构独立进行前期咨询工作,共同制订了相应的绩效工资分配方案,测算出各核算单元的绩效工资提取比例,并根据各核算单元的核算收入、可控成本、绩效考核得分和其他奖惩确定各核算单元的绩效工资总额,即:科室绩效工资总量=(科室核算收入-可控成本)×提取比例×考核得分±其他奖惩。

1.4 二次分配强调个人实际贡献 医院在总的指导原则下,将二次分配权力下放给各核算单元,由各核算单元根据本科室的特点,制订二次分配方案。二次分配中既要对医务人员的职称进行体现,更要充分体现个人工作的实际贡献。因此,在二次分配中,强调向工作量绩效倾斜,坚持多劳多得,优劳优得,向风险高、强度大的岗位倾斜,从而更加强调工作量和工作的难易程度、工作强度等,确保能够充分调动一线工作人员的积极性。

1.5 强化考核 根据绩效分配的内在要求,形成了系统的绩效考核方案,由各职能部门根据各自的工作职能对全院进行检查考核,并将考核结果与绩效工资挂钩。在绩效考核中,对科室存在的问题,不仅要对科室进行相应的处罚,由科室在二次分配中落实到责任人,还要对科室负责人进行处罚,从负责人管理绩效中扣除相应的金额。这不仅能够充分引起责任人的重视,还能促使科室负责人将工作的重点转移到科室管理上来,不断提高科室医疗服务质量和医疗技术服务水平。

2 绩效改革效果

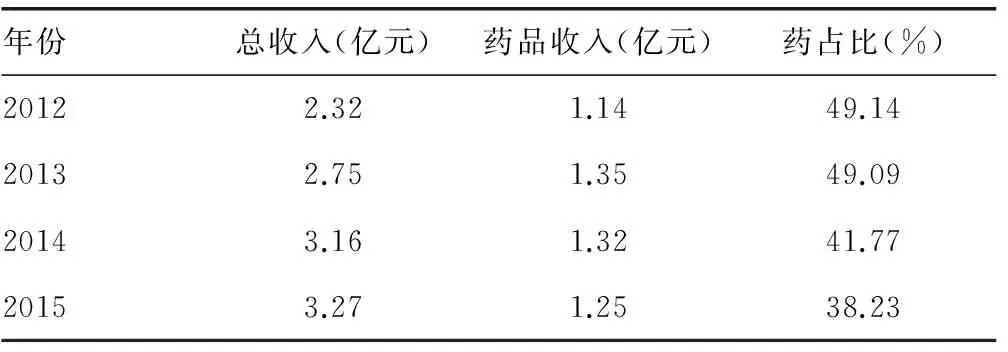

2.1 降低药品比例,调整医院医疗收入结构 该院在实行绩效改革后,药占比大大降低,收入结构得到了调整,从2012年的49.14%下降到2015年的38.23%(表1),下降了10.91个百分点。其中2014年实施绩效改革后下降最快,该年下降7.32个百分点,其下降原因有二:一是绩效改革不再将药品纳入科室收入,不与绩效挂钩,一定程度上减弱了药品收入对医生的刺激性;二是2014年4月起该区公立医院开始实施“药品零差率”,并于同年开始由卫计委对医院药占比进行考核,也一定程度上抑制了医生大处方、多开药的行为,规范了医生药品的使用。

表1 2012-2015年医院业务收入情况

2.2 增加医院业务量,提高工作效率 2013-2015年,该院所在区域的医疗机构数处于快速增长时期,其增长率远远高于常住人口增长率,实行绩效改革后医院的门急诊人次和住院人次保持了较高的增速。门急诊人次占常住人口比例也在逐年增加,且实施改革后的占比增长率高于改革前的增长率。出院人次占常住人口比例也从1.29%增长到了2.16%。从效率上来看,实施绩效改革后床位使用率均超过120%,2014年床位使用率增长最快,平均住院时间呈不断下降趋势(表2)。说明该院绩效改革促进了业务增长,提高了资源的使用效率。

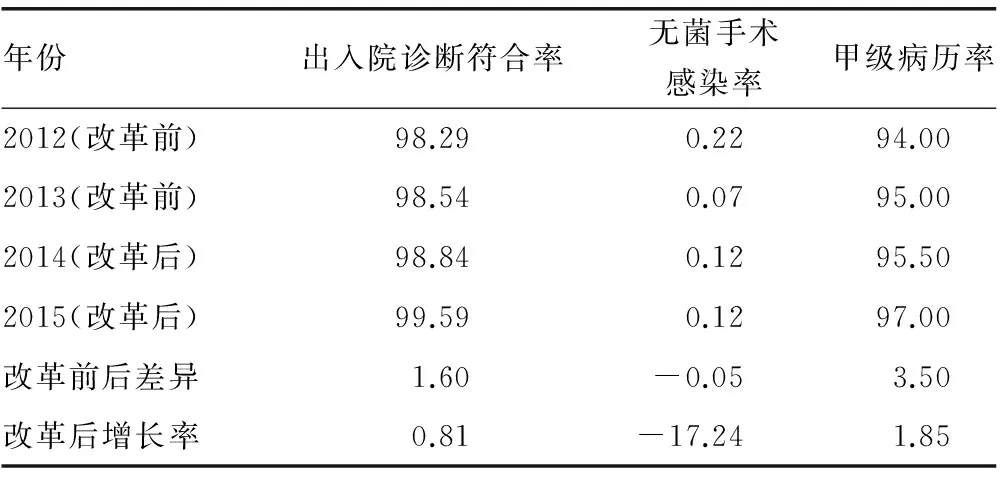

2.3 规范医生行医行为,提高医疗服务质量 医院绩效改革的目的是要提高医生工作积极性,在提高工作效率的同时,还要确保医院的医疗服务质量,提高患者满意度,减少医疗事故和医疗纠纷的发生。实行绩效改革后,并未因为提高了工作量和工作效率而影响医院的医疗服务质量,出入院诊断符合率和甲级病历率改革后较改革前分别提升1.60个百分点和3.50个百分点,而无菌手术感染率下降了0.05个百分点,见表3。

表2 2012-2015年全院业务量及效率情况

表3 2012-2015年部分医疗服务量质量指标比较(%)

2.4 减轻患者费用负担,缓解医患矛盾 从患者费用负担来看(表4),患者住院次均费用呈下降趋势,特别是次均药费下降较多;门诊次均费用和次均药费自实行绩效后也是逐年下降,均低于改革前的年增长率。其原因是不再将药品收入纳入绩效分配,以及科室二次分配不再将绩效直接和医生个人业务创收金额挂钩,从而促使医生更多的关注于工作量,不再以“创收”为目的,减少了“大处方”、滥用抗生素等行为的发生,规范了医生的行医行为,降低了患者就诊费用,一定程度上缓解了患者看病贵的问题,进一步促进了公立医院回归公益性。在实施绩效改革的同时,医院积极开展了患者满意度调查和优质服务考核工作,并将考核结果与绩效挂钩,使得医务人员从只关注个人工作内容,到更加关注患者感受,提高患者满意度上来。从绩效改革前后的患者有效投诉和医疗纠纷及医疗赔款来看,2014-2015年患者有效投诉率较2012-2013年下降了17.17%,医疗纠纷率下降了9.30%,纠纷赔款数下降了32.79%。

表4 2012-2015年患者费用负担情况(%)

2.5 降低医疗耗材成本,强化成本控制意识 在绩效改革中将科室耗材纳入绩效核算,对各科室的百元医疗收入卫生耗材占比进行考核,并将考核结果与科室绩效挂钩。从而改变了以往科室只注重收入、不考虑成本的传统观念,强化员工的成本意识,降低了医院的耗材支出。2012-2015年医院卫生耗材和一般物资耗材的使用情况,见表5。

表5 2012-2015年全院耗材使用情况(%)

3 建 议

绩效管理是为调动医院员工工作积极性、提高医疗服务质量和服务水平、促进医院可持续健康发展、全面优化医院的运行效率的重要工具[2]。本研究结果显示,绩效改革在医院经济效益、工作效率提高,以及强化成本控制观念、规范医生诊疗行为、降低患者负担、促使医院回归公益性方面都起到了积极的作用。但是作者通过调查发现,还有以下几方面的问题亟待进一步的深化改革。

3.1 绩效改革的体系设计不完善,对行政后勤类一般员工积极性调动不够 目前的绩效分配方案在调动临床等科室人员的积极性上有明显效果,但对于行政后勤一般员工来说,各等级岗位之间的差距较小,做得多与少、好与坏没有明显区别,不仅不能调动员工积极性,横向对比还会挫伤员工积极性。原因在于医疗业务部门考核的指标多数能用数据体现,医院行政管理人员由于工作性质特点,业绩难以量化考核,工作价值往往被忽视,职业认同感低,缺乏成就感,由于没有很好的激励,工作积极性不高,容易产生职业倦怠性[3-4]。因此在绩效考核设置时,应以岗位价值系数(时长、难度)、岗位胜任系数(学历、工龄、职称)、考核系数(优、良、中、差)、管理系数为主要考核指标,以科学化、数据化的指标评价岗位的工作水平、难易程度等情况,通过实现工作量为导向的激励,充分调动行政人员积极性[5],真正实现绩效改革的全员覆盖。

3.2 缺乏对职能科室和医院领导的考核,绩效考核有待进一步加强 从该医院来看,由各职能部门牵头制订了相应的绩效考核方案,对临床、医技科室进行绩效考核,并按月将考核结果提交绩效分配部门,直接与科室和个人绩效挂钩,也取得了一定的成效。但目前考核主要为医院各职能科室就本部门负责的工作范围考核检查一线临床和医技科室,而各职能科室、中层管理者、院级领导的工作完成、考核执行情况等却无相应的考核和监督,从而造成部分人员对绩效考核的作用认识不足,部分人员考核执行力不足。因此,应制订相应考核责任机制,设置医院绩效考核小组,在各职能部门对临床、医技科室考核的同时,明确各职能科室的考核责任,加强对职能科室和管理人员、医院领导的考核,形成全面系统的绩效考核体系,不断增强医院的绩效管理水平[6]。

3.3 医院一次分配还未完全以工作量和服务内容进行分配,医院信息技术有待进一步完善 2009年新医改方案提出,要积极探索激励分配机制,实行以服务质量和岗位工作量为主的绩效考核,使考核分配趋于科学化、合理化,有效调动医务人员的积极性[7]。而目前该医院在绩效改革中,一次分配还是主要以各单元经济收入为主要核算方式,还未完全以工作量和服务内容进行分配,主要原因是医院信息系统建设还不完善,还不能对各工作岗位的工作内容和工作量进行系统的收集、整理和分析。由于医院绩效分配涉及的部门多,各岗位的工作内容、技术难度、工作强度、风险等各不相同,要实现快速、准确地收集各类信息,并在最短时间内对数据信息进行整理、分析,还需要医院不断完善信息系统[8],对各项工作进行分类统计,结合医疗服务过程中人力、技术、时间、风险等因素对各项工作设置相应的分值,并根据医院确定的绩效奖金可分配总额设置每一分值的权重,以及医院相关的绩效考核得分和专项奖惩计算各单元的月度绩效奖金总额,即:单元工作总分×分值单价×考核得分±专项奖惩。实现医院信息部门全程参与到绩效分配改革中来,最终实现数据的导入、采集,真正改变传统的绩效分配方式,充分调动人员积极性,不断提高医疗服务质量。

3.4 过分强调卫生耗材控制,会限制医院正常业务的发展 将卫生耗材纳入科室绩效核算和进行百元医疗收入卫生材料支出占比考核初衷是节约材料支出,降低医院成本,提高资源利用率。实践中,强调卫生耗材控制在降低医院成本、减轻患者费用负担方面有积极的作用,但是当过分强调卫生材料控制,指标制订缺乏专业性和针对性时,就会出现为完成相应的考核指标而放弃部分卫生耗材较高的诊疗项目,同时受卫生材料价格影响,开展同样的诊疗项目所产生的耗材支出额也会有差异。而在新技术、新项目的开展中,在开展初期,设备、卫生材料投入会大大增加,从而限制了医院开展新技术、新项目积极性,影响医院的长期发展。因此,在制订相应的考核指标时,应充分依据各科室的业务范围、特点、发展目标等,设置科学的考核标准,既要限制卫生耗材的不合理使用,也要确保科室开展相应的治疗项目和学科发展。

[1]陈亚光.撬动医院的杠杆——经营管理的变革与创新[M].北京:科学技术文献出版社,2008:59-60.

[2]张德雨,陈亚光.公立医院绩效工资分配设计及效果评价[J].卫生软科学,2016,30(1):42-45.

[3]李彩华.基于岗位设置管理构建医院行政管理人员激励机制[J].医院管理论坛,2014,31(8):55-56.

[4]查旺斯基.高校行政管理人员激励机制构建的必要性及对策[J].四川教育学院学报,2012,28(3):26-28.

[5]张凡,孙树学,兰茜,等.基于岗位管理的绩效考核在医院职能部门的应用[J].中国医院管理,2016,36(2):53-54.

[6]易梅子,郭 萍,宗湘裕.医院绩效考核的现状与对策[J].现代医药卫生,2016,32(8):1274-1275.

[7]王波,李凤如,史培娜,等.北京市某大型公立医院绩效考核分配制度改革的实践与思考[J].医学与社会,2016,29(1):75-76,110.

[8]金燕,徐建德.基于医院信息化平台的绩效分配实践和探索[J].卫生经济研究,2015(9):38-41.