影子银行活动对银行效率的影响

——来自中国商业银行的证据

2018-03-06陈诗一

陈诗一 汪 莉 杨 立

一、 引 言

我国影子银行业务的快速增长,一方面帮助小型和私营企业获得了所需的贷款并且为投资者提供了比银行存款回报率更高的产品;另一方面,他们也可能投向非常有风险或非生产性的投资,如房地产和基础设施,导致银行体系整体风险的增加。据《经济学人》2014年5月10日报道,“在距上海几小时车程的靖江市,扬子江造船公司是盈利最高的公司之一,去年的收入为人民币30亿元(合4.81亿美元)。但其中只有三分之二来自造船。其余的来自于通过一种叫做委托贷款的当地金融工具向其他公司提供贷款。”这使扬子江处于另一个行业的前沿:影子银行。

不同于西方国家,我国影子银行业务严重依赖于传统商业银行来提供资金和流动性,以及帮助销售投资产品。同时,银行可以将其资产负债表中的信贷转移到表外,以逃避监管并获得中介收入。委托贷款和理财产品(WMPs)是其中的两种较为重要的影子银行业务形式。委托贷款本质上是企业间的贷款,在这种贷款中,贷款机构与目标借款人建立了所有的条款(包括规模、期限、收益和抵押品)。因此,银行作为中介和受托人将这一过程合法化,并收取20-30bp的费用。尽管委托贷款帮助贷款人/借款人在有效管理流动性剩余或需求方面发挥着重要作用,但它们也可能显著增加银行的总体风险。这是因为:(1)大部分委托贷款是流向房地产开发等高风险项目;(2)委托贷款的利率可以达到20%甚至高于贷款基准利率的3倍,这可能影响借款人的信用档案(在违约的情况下甚至会影响贷款人的信用档案),导致银行总体资产质量的恶化[1]。与委托贷款不同,理财产品是银行出售的投资管理计划。通常银行通过发行理财产品来募集短期资金,并投资于长期资产,包括债券、股票、银行贷款和投资组合。尽管WMPs的条款表明,当投资失败时投资者需要承担损失,但人们普遍认为,银行至少会兑付本金以维护其声誉[2]。理财产品也可能增加银行的整体风险,有以下两个原因:(1)理财产品的平均期限越来越短,而大多数资产池的投资越来越多地投资于期限较长、流动性较差的产品。一旦现金流停止流入WMPs,这种期限错配可能会使中国的银行所面临的紧张的流动性状况变得更加困难[1]。(2)许多理财产品的标的资产依赖于高风险项目,如房地产或长期的基础设施项目,这些项目可能没有足够的现金流进行付还*本文对影子银行的界定主要参考东方证券宏观经济报告《影子银行:国际图景及中国形态》,且主要关心的是商业银行所参与的影子银行活动,而这部分活动主要体现为商业银行的资产表外化特征。[2]。

我国商业银行资产负债表风险主要体现为与不良贷款相关的信贷风险,并长期以来被视为银行整体风险中最重要的一部分。然而,随着资产负债表项目的改善和影子银行在我国的兴起,这一问题受到了挑战。与影子银行业务的参与密切相关的表外风险也具有重要意义,忽视表外风险可能导致银行杠杆的低估和流动性状况的高估,此外,银行表内项目也可能受到表外风险的影响,并进一步增加银行的整体风险。例如,一旦现金流停止进入WMPs,银行将不得不利用表内资源为表外业务提供资金支持。因此,在银行的效率分析中,同时考虑表内的信贷风险和表外风险是很重要的。

因此,在商业银行对影子银行业务参与日益频繁的背景下,本文试图回答以下几个重要问题:(1)参与影子银行活动后,我国商业银行的总体风险如何变化?这种风险变化如何影响银行的效率?(2)效率变化在不同类型所有权和区域的银行之间是否有所不同?虽然越来越多的研究在关注风险对银行效率的影响,例如Chen[3]以及Saeed & Izzeldin[4],但据笔者所知,这些研究中没有一个完全将表外风险纳入银行效率的衡量[5][6][7][8][9],因此,总体风险在这些研究中被低估了。此外,有关中国银行问题的现有研究是基于较小的样本数据,这可能会导致有偏差的风险和效率估计。本文将基于更加全面的银行样本对表外风险约束下银行的效率进行重新估算并基于估算后的银行效率,分析商业银行影子业务参与对银行效率的影响。

二、 文献综述

(一) 银行效率的决定因素

长期以来,银行业特征、市场竞争、宏观经济政策环境都是决定银行效率的重要因素。关于银行特征对效率的影响,Hsiao[10]表明,不良贷款较低和资本充足率较高的银行经营效率较高。Cyree & Spurlin[11]的研究表明银行规模在决定银行效率方面的重要性,并认为当农村市场出现大银行时,该市场的小银行利润率会比较低。Yang & Liu[12]指出,混合所有制银行分支机构的整体绩效优于台湾“国有银行”分支机构。与此相反,Goddard[13]在分析了拉丁美洲的成本效率后发现,墨西哥私有银行成本效率下降的速度快于国有银行。Maudos & Guevara[14]支持市场竞争与银行效率之间的负相关关系,而Duygun[15]发现,商业银行通过提高其成本和利润效率来应对竞争强度的增加。

关于宏观经济环境,GDP、通货膨胀和政府支出被视为银行效率的重要决定因素。Chen[3]指出,总收入增长等经济状况指标可以反映银行业的总体风险和业务量,从而对银行效率产生正向影响。Lensink[16]也支持正向关系,并认为位于更繁荣地区的银行往往更容易获得新技术。然而,Chortareas[17]表明,由于成本控制效率更低,GDP对银行效率有负面影响。对于通货膨胀,Saeed & Izzeldin[4]认为,通货膨胀的增加可能会提高银行的利息成本,从而降低活动的效率。在Barth[18]的研究中,通货膨胀与银行效率之间的负相关关系也很明显,而Johnes[19]认为,通货膨胀对银行效率没有显著影响。Chortareas[20]认为,通过官僚主义、浪费和更低的生产率这些渠道,过度的政府支出通常会导致银行效率低下,至于政策环境,Chortareas[17]和Barth[18]认为,监管政策对商业银行效率的影响取决于政策形式。Barth[18]表明,对银行业务更严格的限制与银行效率负相关,而资本监管的严格程度与银行效率有较小的正相关关系。除了监管和监管政策,Harris[21]发现TARP注资的银行往往具有较低的经营效率。Chortareas[20]通过调查在欧盟27个成员国中经营的大量商业银行样本表明,一个经济体的金融自由程度越高,银行在成本方面的优势越大。

(二) 银行效率的估算

测量相对效率的方法可以分为两大类:参数法和非参数法[4][13][15][22]。随机边界法(SFA)等参数化方法的结果很大程度上取决于所选择的函数形式如何准确地捕捉生产关系[8]。数据包络分析(DEA)等非参数方法对函数形式没有任何限制,对于评估通常不具有明确生产函数的银行等金融机构的效率非常有吸引力。此外,DEA非参数法可以处理在参数法中无法处理的多个产出问题。因此,DEA在评估提供服务的金融机构等单位的相对效率时被广泛应用[17][18][20][21]。

最近,一些改进的DEA技术得到了应用,例如网络DEA,它不仅对组织整体进行建模,而且还测量了组织内每个成分的绩效。Yang & Liu[12]在进行银行分行评估时将网络DEA与多目标规划方法相结合。

但是,在估计银行效率时,上述研究都没有考虑到不良贷款(不良贷款)等不良产出。正如Assaf等[23]指出,如果不良产出在绩效评估中被忽视,那么高绩效银行不一定比其他银行更好,因为它可能以高比例的非期望产出为代价。在估计有效前沿时不考虑NPLs可能会导致对努力减少不良产出的银行的信用评级失效[24]以及有偏的估计结果[23][25]。

到目前为止,只有较少的研究将非期望产出直接纳入银行生产过程的一部分[26][27]。虽然在这几项研究中强调了纳入非期望产出对于评估银行效率的意义,但在评估银行效率方面仍有几个重要的问题需要解决。首先,在银行部门生产过程中纳入了非期望产出的研究依赖于定向距离函数来衡量银行效率,假设期望产出的增加和不良产出的下降遵循相似的比例,这对于现实情况来说太严格[28]。此外,这些研究中大部分效率的衡量是径向的和角度的,在非零松弛变量的约束条件下这很大程度上高估了效率[29]。因此,本文通过应用非径向、非角度全局的基于松弛的测度方法(SBM)来克服网络DEA框架下银行效率估计的缺点。笔者将此方法命名为网络SBM法。下一节将进一步讨论这种方法的细节。

此外,直到现在,只有银行的贷款损失[30]和不良贷款[27]是被纳入银行生产过程中的非期望产出。随着风险对银行效率的影响越来越受到重视[3][4],将整体风险纳入银行效率测算中十分重要。然而,无论是贷款损失还是不良贷款都主要是银行资产负债表内贷款活动产生的信用风险,不能很好地捕捉到银行的整体风险,特别是表外风险敞口。在中国,由于强劲的信贷需求和政策部门施加的融资约束,近年来银行业表外活动大幅增长[1]。因此,为了更好地捕捉这种表外风险对银行效率的影响,本论文采用更广泛的风险度量方法,即风险加权资产(用相应的风险进行加权的表内和表外资产的总和),作为估计银行效率的不良产出。

三、 商业银行效率估算

(一) 银行效率估算:网络SBM方法

由于银行效率不能直接观察到,因此在进行实证分析之前必须进行估算。笔者沿着Fukuyama & Weber[29]以及Sueyoshi & Goto[31]的思路提出了一种网络SBM方法,它是网络DEA和SBM方法的结合。与传统DEA相比,网络SBM具有以下优势。首先,传统的DEA最初是为了测量被视为一个黑匣子的生产单元整体的效率,没有考虑其内部结构。然而,正如Färe & Grosskopf[32]所说,考虑到其内部结构的网络DEA提供了比传统DEA更有效的效率测量。其次,传统的DEA只能将存款视为银行的投入或产出,因为它忽略了银行的内部结构。事实上,不管用什么方法来估算效率,确定银行的投入和产出是至关重要的。虽然大多数研究者认同员工和固定资产代表银行投入,贷款和其他收益资产大多被视为银行产出,但存款和其他类型负债的角色是有争议的。一些研究人员认为,存款应被视为银行产出,因为它们代表向客户提供的服务(生产法)。另一些则强调银行作为将存款和其他负债用于贷款和投资于其他收益资产的金融中介机构的作用,所以存款应被视为银行的投入(中介法)。因此,研究中存在效率估算的非一致性:在中介法下,拥有更多存款和更少贷款的银行将被视为是无效率的,但在生产法下可能被认为是有效率的。因此,将存款作为投入或产出可能对效率估算产生重大影响[22]。正如Holod & Lewis所指出的,网络DEA模型认为存款是作为银行生产过程第一阶段的产出并投入到第二阶段的中间产品,对于更多或是更少的存款哪一种更有利不作判断。在网络DEA方法下,存款对银行效率的影响由生产过程两个阶段的综合效率分数决定。

此外,传统的DEA主要与距离函数有关。如Kumar所指出,早期的Shepherd距离函数不允许减少非期望产出并同时增加期望产出的技术变化。也就是说,银行不良贷款等非期望产出不能被Shephard的投入或产出距离函数正确地处理。为了克服这个问题,Chung等首先提出了一种方向性距离函数,可以通过假设它的弱可处置性来捕捉非期望产出的负外部性。它让生产者能同时增加期望产出并减少非期望产出。然而,对于给定的投入水平,方向距离函数假设期望产出的增加和非期望产出的减少遵循相同的比例。就像Shephard距离函数一样,这个函数采用了效率的径向测量。而SBM的提出放宽了方向距离函数的假设,以考虑投入和产出变量的松弛情况。因此,SBM是一种非径向方法,适用于当投入和产出可能非按比例变化时的效率测量。

虽然网络SBM法已经被应用于银行效率的估算,但本文在很多方面与此前文献有所不同。首先,大部分这类研究[33][34][35][36][37]都没有考虑在效率评估中十分重要的非期望产出。如Assaf等所指出的,银行可能会以产生大量非期望产出为代价来实现高效率。其次,与最近将不良贷款作为非期望产出纳入效率估算的研究不同,本文首先将银行整体风险,特别是表外风险纳入效率估算。

(二) 估算模型

P={(x,y,b,z)|x(s)≥X(s)λ(s),y(s)≤Y(s)λ(s),b(s)≥B(s)λ(s),Z(p)λ(p)≥Z(p,s)λ(s)}

(1)

(2)

(3)

(4)

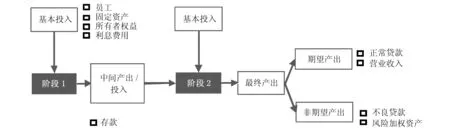

在本研究中,如图1所示,DMU是我国的商业银行。每个银行的经营结构分为两个阶段(s=2),分别对应于第一阶段的存款功能和第二阶段的服务和销售功能。在第一阶段,k(t)=4,包括所有者权益、固定资产净值、雇员数量和利息费用这四种基本投入。H(1,2)=1指总存款。在第二阶段,K(2)=2,包含管理费用和运营费用两种基本投入。L(2)=2,指代正常贷款和营业收入两种最终期望产出。M(2)=2,指代风险加权资产和不良贷款两种最终非期望产出。为了通过计算两个过程的平均效率来获得系统效率,将权重w(1)和w(2)设置为0.4和0.6,以反映第2阶段比第1阶段更重要。

图1 网络DEA框架

(三) 估算结果与分析

1.不同类型银行间的效率比较

基于上述网络SBM方法,笔者估计了2004年至2012年间我国171家商业银行的效率。为了进行不同类型银行和不同区域银行间的对比,笔者将样本中的银行进行了划分*其中,在银行类型上,按照银监会年报中的划分标准,将银行划分为大型商业银行、股份制商业银行、城市商业银行和农村商业银行。东中西部地区的划分则参考现有文献和中国卫生统计年鉴等官方年鉴中对我国区域的划分办法,依据银行总部所在地进行划分,其中东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括黑龙江、吉林、山西、河南、湖北、湖南、江西、安徽;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。。

本文所涉及的银行特征数据主要来自各银行年度报告,部分银行数据根据Wind数据库、Bankscope数据库、《中国金融年鉴》等整理得到。考虑到部分城市商业银行和农村商业银行由原来的城市信用社和农村信用社改制而来,为了避免统计口径不一致性带来的问题,笔者将改制前后的银行作为不同银行纳入样本。对于银行在观测年度内可能存在的重组问题,笔者还进行了如下的稳健性分析:剔除了包括江苏银行、徽商银行和吉林银行在内的通过重组成为省内统一银行的银行,笔者发现结论依然成立。此外,对于缺失的风险加权资产数据,笔者依据江曙霞和陈玉婵[38]的方法进行估算,极少部分无法估算的数据,笔者采用了线性插值法补齐。为了强调将表外贷款的风险纳入效率估算的重要性,笔者采用两个模型来估算效率:模型1将风险加权资产作为非期望产出纳入每个银行的第二个生产阶段,而模型2仅将NPLs作为非期望产出。因此,与只衡量了表内信贷风险对银行效率影响的模型2相比,模型1可以很好地捕捉银行整体风险特别是表外风险敞口对银行效率的不利影响*用于效率估计的所有变量的统计性描述考虑篇幅原因不再给出。如有需要可向作者索要。。

表1按类型报告了两种模型所估计出的效率的描述性统计特征。首先,从效率的整体表现上看,两种模型都表明,大型商业银行和股份制商业银行是中国效率最高的银行。近年来,SOCBs的所有制改革和外资吸引战略等诸多改革已成为提高效率的重要推动力。比较模型1和模型2之间的效率,如下表所示,对股份制商业银行和城市商业银行而言,模型1估算效率的平均值低于模型2;而对于大型商业银行和农村商业银行,模型1估计效率的平均值较高。从估计效率的标准差上看,在模型1下,大型商业银行和股份制商业银行有较大的标准差,而城市和农村商业银行有较小的标准差。虽然不同类型的商业银行效率的平均值和标准偏差不同,但是可以发现一致的规律:作为中国金融创新和影子银行活动参与度最高的股份制商业银行,当在估算效率中考虑其表外风险敞口时,其效率具有更低的平均值和更高的波动水平。相比之下,农村商业银行由于是以表内贷款为主并且影子银行活动的参与率最低,当非期望产出只包含不良贷款时,其效率才有较低的平均值和较高的波动水平。这说明,忽略银行表外风险敞口,可能会导致经常参与影子银行活动的银行的效率估算有偏。

表1 按类型分银行效率的统计性描述

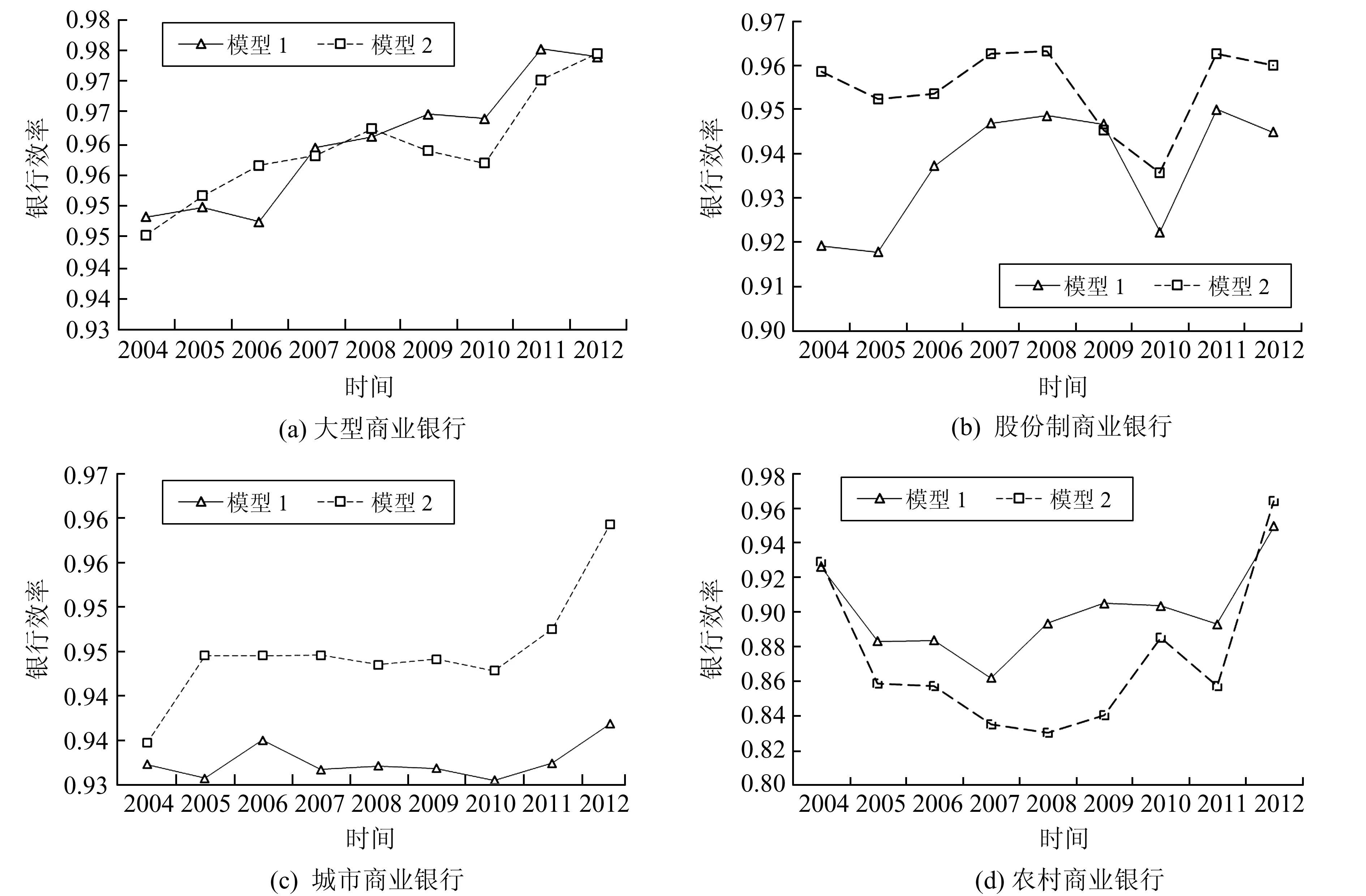

图2 2004-2012年按类型分银行效率变化趋势

图2(a)~(d)描述了模型1和模型2中2004-2012年间每类商业银行效率的演变。如图2所示,对于股份制商业银行和城市商业银行而言,几乎每一年,模型1估计的平均效率都低于模型2。而对于农村商业银行,在每一年,模型1的效率估计平均值基本上都高于模型2。这种差异可能是因为我国农村商业银行分行有限,人力资本和创新能力差,其不良贷款率最高,而对表外活动的参与度较低,仍然依赖传统借贷活动。以WMP为例,截至2012年底,其他三类银行发放的WMPs(从2004年开始)累计数量占比分别为36.16%、37.73%和23.05%,农村商业银行发行的WMPs累计数量只占3.06%。此外,模型1和模型2中的大型商业银行的平均效率在不同时期有不同特征。2008年金融危机前模型1估计的效率低于模型2,而金融危机之后则高于模型2。这种变化可能与2008年后实施的一系列监管和禁止银行业表外业务活动的规定密切相关,这在一定程度上缓解了整体风险对银行效率的影响。例如,银行不得使用WMPs的收益来购买自己的信贷资产,同时被要求将通过单一投资者信托产品出售给信托公司的信贷资产重新放回表内[1]。

根据表1和图2(a)~(d),笔者可以得出结论,虽然上述两个模型在估计银行效率时各有其特征,但总体而言,大型商业银行、股份制商业银行和城市商业银行由于越来越多的参与影子银行活动,表外风险敞口越来越突出,只考虑表内信贷风险的模型可能会高估它们的平均效率水平。而将表外风险纳入其中的模型可以更好地捕捉这些银行由于承担的风险较高而导致低效率。这表明,影子银行业务和随之而来的风险监控成本,可能会导致银行管理者的注意力从经营效率中分散开来,而这种影响在非农商业银行尤为突出。

2.不同地区银行间的效率比较

表2展示了由模型1和模式2估算的位于我国不同地区银行效率的描述性统计特征。从整体表现看,两种模型都表明,东部银行的平均效率比中西部银行高。这主要是由于我国银行业长期存在的区域发展不平衡。东部地区有上海、北京、广州这些快速发展的城市,为商业银行提供了丰富的金融资源(如存贷款,金融网络)、良好的经济环境和优秀的员工队伍,使得这些地区的银行业拥有了更好的管理水平和更高的效率。目前所有大型商业银行和股份制商业银行的总部都在东部地区。此外,不论在何地区,模型1估计的平均效率都低于模型2,这表明忽视表外风险敞口可能会高估各地区银行的平均效率。

表2 按区域分银行效率的统计性描述

图3 2004-2012年按地区分银行效率变化趋势

图3(a)~(c)描述了2004-2012年间两种模型估计的不同地区银行效率的演变。如图3所示,在几乎每一年,模型1估计的平均效率都低于模型2。研究结果进一步表明,只考虑表内风险不仅可能导致对各地区银行整体平均效率的过高估计,而且会导致样本期间大部分年份的效率的过高估计。除了更低的平均值外,对中西部地区的银行,模型1估计的效率在2008年金融危机之后经历了更为显著的下降趋势,这表明对这些银行而言,如果将表外风险敞口纳入效率估算模型中,2008年金融危机对银行效率的不利影响要大得多。要注意的是,对东部的银行来说,模型1中这一趋势不如模型2明显[如图2(a)所示]。虽然效率的演变依赖于非期望产出的选择,但总体上各地区银行整体效率表现出不断提高的趋势。另外,还要密切关注我国东部和非东部地区银行间的区域不平衡发展,特别是高度参与影子银行业务的东部地区银行效率的高波动性。

3.各投入产出变量的效率比较

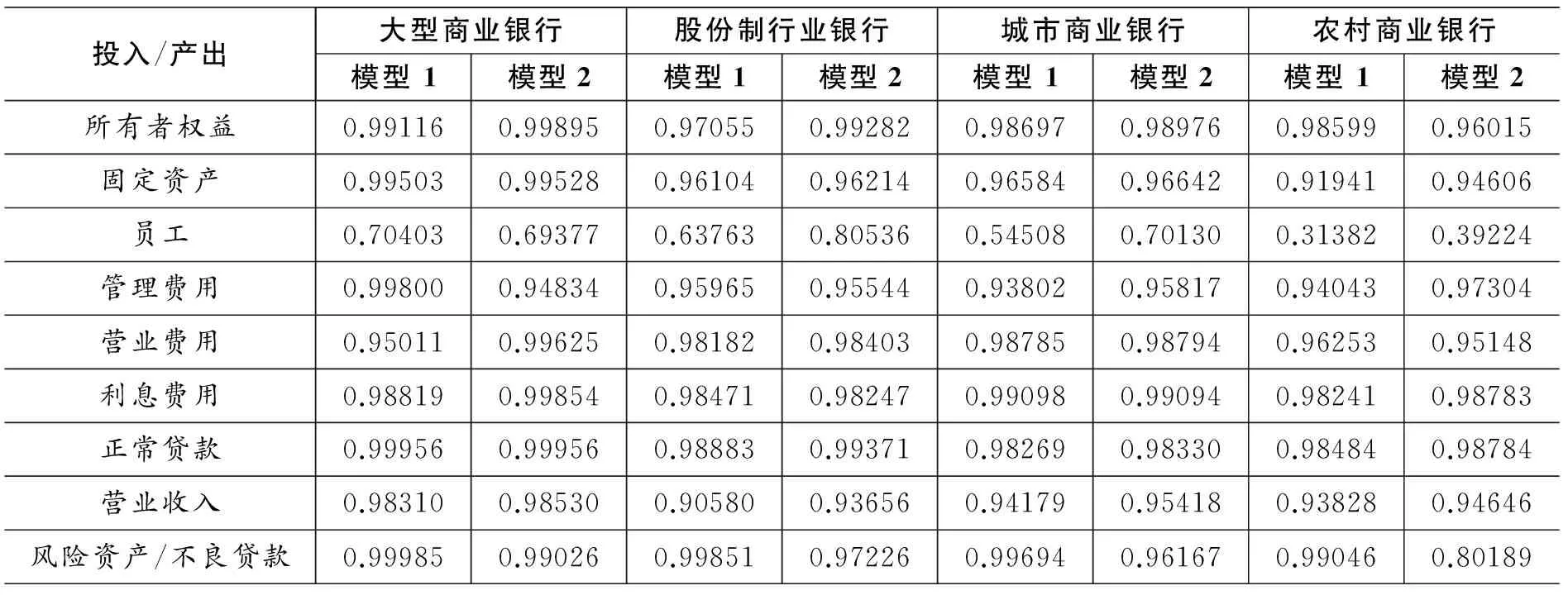

表3按类型给出了基于模型1和模型2所估计的每个投入和产出变量的加权平均效率。如表3所示,无论选择哪种非期望产出和银行类型,员工作为投入变量之一在所有投入中效率最低,这表明我国银行业员工的低效率已成为提高银行效率的主要障碍之一。然而,不同类型银行的员工效率低下的原因可能会有所不同:大型商业银行和股份制商业银行等大型银行面临着劳动力的过度扩张问题。而对小型银行如城市商业银行和农村商业银行来说,人才短缺是一个更严峻的问题。

表3 按类型分各投入/产出加权平均效率

接下来,笔者进一步比较模型1和模型2的效率分解结果。总体而言,模型1估计的大部分投入/产出变量的效率都低于模型2,如权益,利息支出,大型商业银行的营业收入,股份制商业银行的固定资产、员工和营业费用效率,城市和农村商业银行的行政费用、正常贷款和营业收入效率。这表明,忽视资产负债表外风险敞口也可能会导致大多数投入和产出变量的效率的过高估计。另外,如果笔者关注影子银行主要参与者(即大型商业银行,股份制商业银行和城市商业银行)和影子银行活动相对较少的银行(即农村商业银行)之间的区别,可以发现,对于非农村商业银行来说,模型1估计的营业费用效率低于模型2,这一差距在大型商业银行和股份制商业银行中更为显著。而对农村商业银行而言,模型1估计的营业费用效率高于模型2。这些差异表明,影子银行活动的较高参与和较高的表外风险敞口可能会分散银行管理者对日常经营问题的关注,从而导致营业费用效率降低。

为进一步比较模型1和模型2中每种类型银行的营业费用效率(OEE)的变化,笔者还考察了不同类型银行在2004-2012年间OEE的变化趋势(如图4)。结果显示,几乎对于每一组银行,2008年后模型1估算的营业费用效率都低于模型2,表明金融危机之后表外风险敞口可能是阻碍营业费用效率改善的重要因素。在考虑到非期望产出对银行整体效率的不良影响后,即使是影子银行业务参与度较低的农村商业银行也在2008年之后经历了营业费用效率的下降。此外,笔者还可以从数据中发现对大型商业银行和股份制商业银行来说,模型1估算的营业费用效率在2008年危机前后出现更大幅度的下降和波动,表明对经常参与影子银行活动的银行来说,2008年金融危机对银行营业费用效率的不利影响更为严重。

图4 2004-2012年按类型分营业支出效率变化趋势

表4按地区给出了模型1和模型2中各投入和产出变量的加权平均效率。如表4中所示,在所有投入产出变量中效率最低的员工已经成为银行效率的主要障碍之一,这一结果对非期望产出和地区的选择都是稳健的。此外,拥有很多目前面临着劳动力过度扩张等严重问题的大型银行(如大型商业银行和股份制商业银行)的东部地区,员工效率相对非东部地区更高。相比之下,我国中西部地区的银行通常是较小的本地银行,主要面临人才短缺(而不是劳动力过度扩张的问题)等问题,这使得对它们而言,员工效率低下问题更为严峻。

表4 按区域分各投入/产出加权平均效率

四、 影子银行对商业银行效率的影响

(一) 实证模型

笔者假设影子银行活动的扩张将通过“转移效应”降低银行的效率。这个假设与Berger & De Young[39]提出的“坏运气”假说密切相关。在“坏运气”假说下,表现为违约概率增加的银行风险的增加被认为是银行的坏运气。为了应对坏运气,银行必须增加监测高风险活动的费用、保持投资组合的质量、商讨可能的方案安排等,这将把管理层的注意力从解决其他经营问题上转移开来。换句话说,坏运气转移了银行经理对日常经营问题的关注[4]。在中国,影子银行的快速发展促使传统银行的表外活动扩大,并加大了银行体系的整体风险。为了应对风险,银行可能需要进行额外的管理工作和并付出费用,这将使得管理层的注意力从日常经营问题上转移。因此,随着我国影子银行业务的扩张,笔者预计银行效率会降低。

由于银行效率估计在0和1之间,笔者将使用Tobit回归来检验笔者的假设。如上一节所述,银行业特征、市场竞争和宏观经济状况也影响银行效率。笔者将它们纳入回归模型,具体模型如下:

(5)

(2)BAN_Ci,t是一组描述银行特征的变量。包括银行规模SIZEi,t,所有权结构OWNi,t,资产回报率ROAi,t和资本充足率CARi,t。在笔者的回归中,如果政府是银行的最大股东,那么OWNi,t-1=1,否则赋值为零。资产回报率ROAi,t用以衡量盈利能力对银行效率的影响。

(3)IND_Ct是用Herfindahl-Hirschman指数代表的银行业竞争水平。这一代理变量的选取主要基于已有研究,如杨天宇和钟宇平[40]、汪莉和王先爽[41]等。具体公式如下:

(4)MAC_Ct是一组宏观经济变量。包括实际GDP增长率GDPt,年通货膨胀率INF和财政盈余与GDP的比值FISt。

(5)εi,t是误差项,假设遵循标准正态分布。

影子银行对银行效率的影响也可能因银行类型的不同而呈现差异。因此,笔者进一步加入如下银行类型和影子银行变量之间的交互项:

(6)

其中如果银行i是国有银行,即大型商业银行或股份制商业银行,则NAT_Bi,t=1,否则为零。如果银行i是城市商业银行,则CIT_Bi,t=1,否则为零。当NAT_Bi,t=0并且CIT_Bi,t=0,意味着银行i属于农村商业银行。请注意,笔者没有区分大型商业银行和股份制商业银行,因为这两种银行都是目前参与影子银行业务程度最高的银行。

(二) 影子银行对我国银行效率的影响

1.总体回归结果分析

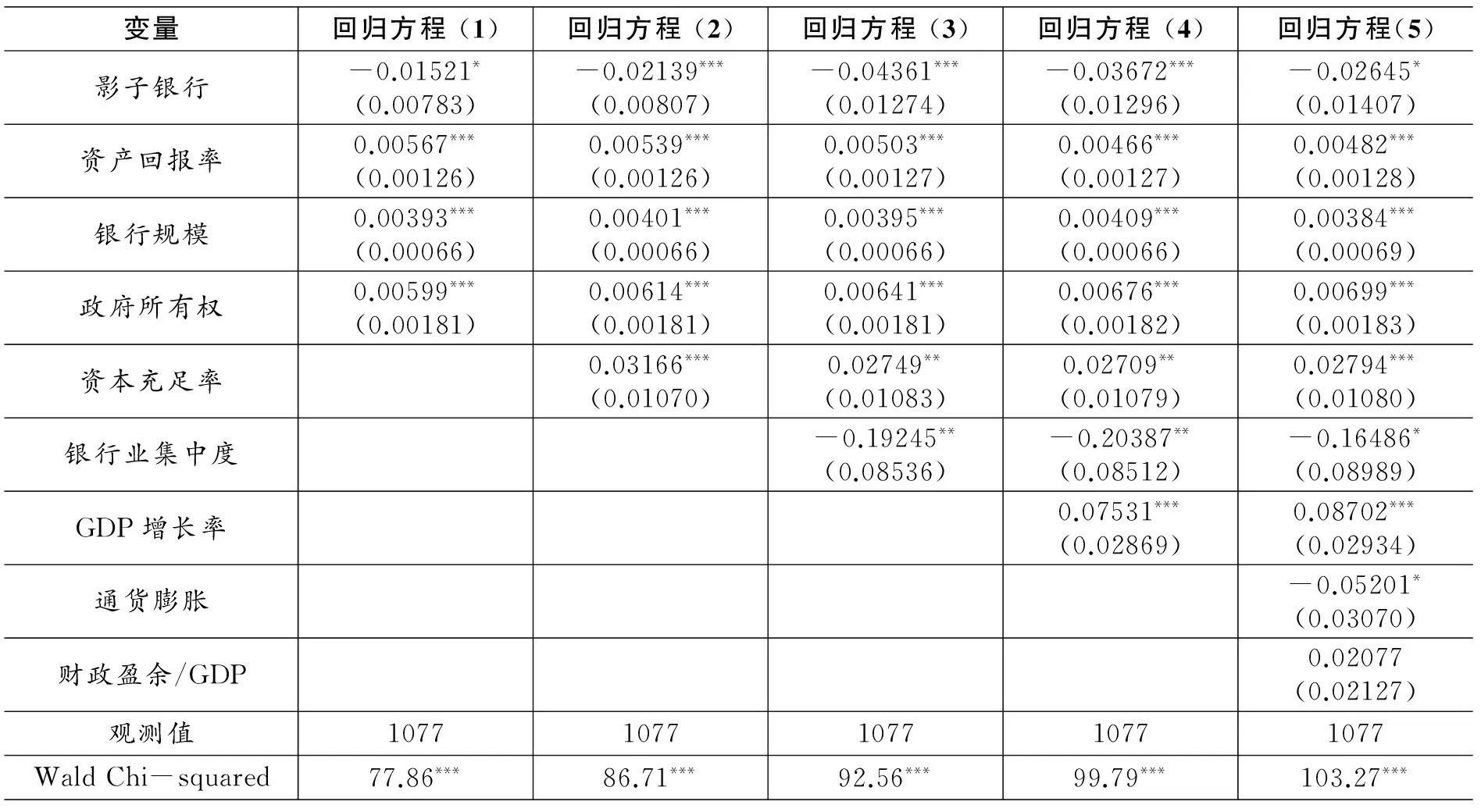

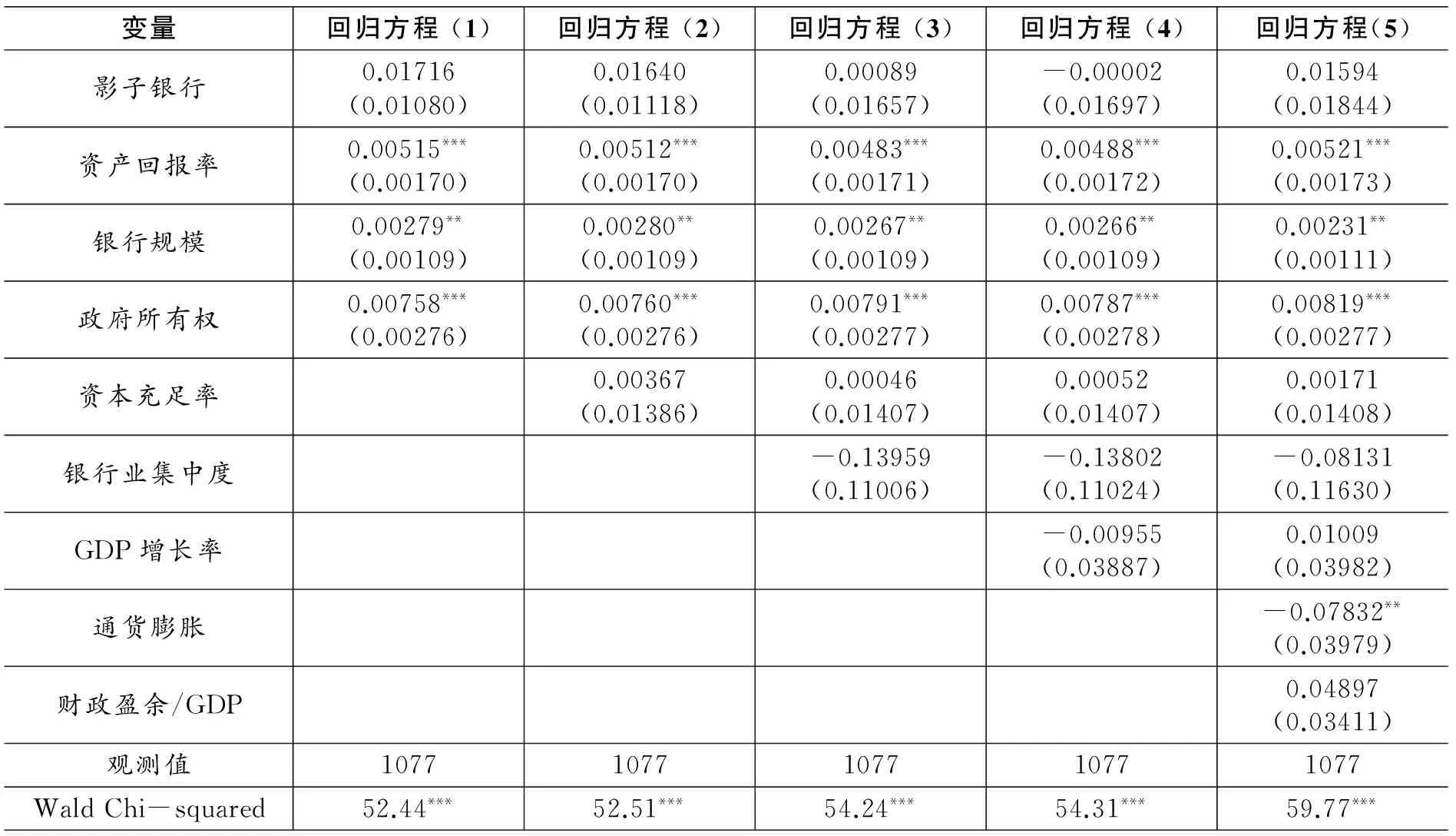

表5和表6报告了使用模型1和模型2估算的效率进行Tobit回归的结果。回归(5)报告了基本回归模型[即方程(5)]的估计结果。回归(1)~(4)主要用于通过控制不同变量进行附加的稳健性检验。如表5、6所示,当笔者将不同的非期望产出纳入估计过程时,影子银行对银行效率的影响是不同的。具体而言,当风险加权资产被纳入非期望产出时,影子银行业务的扩张对银行效率存在负面影响,且这一结果对控制变量的选取是稳健的。更高的银行整体风险可能会导致银行管理者的注意力从日常经营问题上转移,因为他们可能会花费更多的监控成本来维护其资产质量或采取预防措施[1]。

对控制变量,发现资产回报率的提高有助于提高银行效率,这与Chortareas的研究结果一致。银行规模与效率正相关。在我国,由于规模经济效应,较大的银行更有利于银行的有效运作[18]。国有银行有更高的效率,这可能归功于为这些银行所享有的有利政策。通货膨胀与银行效率负相关。原因可能是通货膨胀率上升导致的利率上升可能会增加银行的利率成本,并且更大的不确定性和风险会降低风险管理水平和信贷信息评估等活动的效率[1]。

除上述变量之外,笔者还发现资本比率更高的银行有更高的效率,因为它可能有助于减轻管理者与股东之间的代理问题,从而给予后者更大的动力来监督经理的业绩,并确保银行的有效运行[17]。市场集中度较高的银行有较低的效率,这与Barth关于低竞争会导致权力集中,从而降低了银行管理者追求更好业绩动机的观点一致。GDP增长率与银行效率正相关。位于更繁荣地区的银行往往更容易获得新技术[16][42]。

表5 影子银行对银行效率的影响:风险加权资产

注:括号内为标准误。*表示在0.01的水平上显著,**表示在0.05的水平上显著,***表示在0.1的水平上显著。

表6 影子银行对银行效率的影响:不良贷款

注:括号内为标准误。*表示在0.01的水平上显著,**表示在0.05的水平上显著,***表示在0.1的水平上显著。

基于研究结果,笔者得出结论,尽管不良贷款率有下降趋势并且市场竞争日益加剧使得近年来银行业效率提高,但是影子银行活动的参与度越来越高,对我国商业银行业绩的提高构成了新的威胁。对银行表外风险敞口给予更多的关注并将其纳入银行效率评估是很重要的。实证结果表明,将风险加权资产作为非期望产出的模型可以更好地反映影子银行活动以及其他宏观层面和行业层面的变量的影响。

2.不同类型银行间的比较

由于影子银行对银行效率的影响可能因银行的类型不同而存在差异,笔者进一步报告了方程(6)的回归结果(见表7)。由于控制变量显著性和系数同前一致,这里仅报告关键变量回归结果*控制变量的回归结果已在表中省略,需者可向作者索要。。如表7所示,两个交互项的系数是十分稳健且显著的,表明影子银行对大型商业银行、股份制商业银行和城市商业银行的效率的影响与对农村商业银行的影响显著不同。更具体地说,对于农村商业银行,影子银行的发展几乎对银行效率没有显着影响。而对其他类型的银行来说,影子银行业务参与度越高,银行效率

表7 影子银行对银行效率的影响:组间差异

注:括号内为标准误。*表示在0.01的水平上显著,**表示在0.05的水平上显著,***表示在0.1的水平上显著。农村商业银行是基本银行组。

较低。这种差异可能是由于我国农村商业银行仍然以传统借贷活动为主,而大型商业银行、股份制商业银行和城市商业银行则越来越多地参与到表外活动中,成为影子银行业务活动的主要参与者。此外,当笔者比较影子银行对国有商业银行(即大型商业银行和股份制商业银行)与城市商业银行的效率影响时,笔者发现对影子银行业务参与度最高的国有商业银行,影子银行业务对其效率的负面影响更大。因此,笔者再次得出结论:影子银行业务可能会将银行管理者的注意力从有效运营中转移,这在非农商业银行尤其是大型商业银行和股份制商业银行中尤为突出。

3.不同影子银行业务间的比较

(1)委托贷款对银行效率的影响。上述回归结果主要集中在影子银行总量(相对于银行贷款总额)对银行效率的影响。然而,人们可能会认为不同的影子银行工具可能会对银行效率产生不同的影响。因此,在剩下的部分,笔者研究了两种重要的影子银行形式,即委托贷款和WMPs的不同影响。

表8给出了考虑委托贷款影响的回归结果,笔者同样在表中省略了控制变量。请注意这里的SHA_Bt是委托贷款额与银行贷款总额的比例。如表8所示,两个交互项的系数的显著性意味着委托贷款对不同类型银行效率的影响不同。具体而言,对于农村商业银行来说,尽管委托贷款的系数是负数,但结果对控制变量并不稳健。相反,对于国有银行(即大型商业银行和股份制商业银行)和城市商业银行来说,委托贷款越多显著导致银行效率下降,并且这一负面效应对国有银行来说相对更大。这种差异可能是合理的。在我国,因为拥有全国范围内的分行和丰富的金融资源,大型商业银行和股份制商业银行在全国各地有提供委托贷款中介服务的优势,而城市商业银行和农村商业银行等地方商业银行则经常把活动局限他们所在的城市甚至小的农村区域。更高的委托贷款参与度会导致更多的对房地产部门的风险敞口,并且削弱这些借款人在国有银行的信贷状况,因为大部分贷款涉及高利率的房地产相关业务[2]。因此,为了保持资产组合质量而采取的更多的监管工作可能会阻碍国有银行提高效率。

表8 委托贷款对银行效率的影响

注:括号内为标准误。*表示在0.01的水平上显著,**表示在0.05的水平上显著,***表示在0.1的水平上显著。农村商业银行是基本银行组。

(2)理财产品对银行效率的影响。表9给出了考虑理财产品的回归结果(控制变量已省略),其中SHA_Bt是银行在t时期发行的WMPs份额。如表所示,WMPs对农村商业银行效率的影响与对国有银行和城市商业银行的影响完全不同。具体来说,对于农村商业银行,WMPs对银行效率的正面影响十分显著;而对于国有银行和城市商业银行,WMPs对银行效率的影响显著为负。结果表明,对农村商业银行来说,更高的WMPs发行比例可能有助于提高效率。这可以通过以下原因来解释:首先,虽然近年来不良贷款率的下降有助于国有银行和城市商业银行效率的提高,但不良贷款问题仍然是提高农村商业银行绩效的最重要威胁。WMPs的发展可能有助于这些银行的业务从表内活动中转移,从而导致更少的不良贷款和更高的效率。第二,农村商业银行发行的WMPs比例越高,可能意味着它们的金融创新能力有所提高,这有利于提升业绩。然而,对于国有银行和城市商业银行来说,WMPs对银行效率的影响是负面的,对于目前在WMPs业务参与度最高的国有银行而言,这种影响甚至更大。大型商业银行、股份制商业银行和城市商业银行是我国WMPs的主要发行人。对于这些银行,特别是国有银行,资产质量恶化和期限不匹配的风险更为突出。

表9 WMPs 对银行效率的影响

注:括号内为标准误。*表示在0.01的水平上显著,**表示在0.05的水平上显著,***表示在0.1的水平上显著。农村商业银行是基本银行组。

五、 结论与政策建议

随着我国影子银行业务的快速增长,一方面,这些活动帮助小型企业和私营企业获得在传统贷款渠道中无法获得的信贷。另一方面,它们也可以为房地产和基础设施等高风险的非生产性投资提供资金,增加了银行体系的整体风险,影响金融稳定。

笔者研究了影子银行业务的扩张对我国商业银行效率的影响。鉴于银行效率不能直接观察到,笔者首次采用网络SMB方法来估计。这种方法在将变量纳入估计时更加灵活,从而可以全面考量表内和表外贷款的风险。效率估算结果表明,银行效率随着非期望产出和银行特征选择的不同而不同。从银行规模和所有权的角度来看,仅考虑表内信用风险的效率估计高估了大型商业银行、股份制商业银行和城市商业银行的平均效率水平,因为这些银行表外风险敞口由于越来越多的影子银行活动的参与变得越来越突出。从区域差异的角度来看,忽视表外风险敞口不仅导致了各地区银行整体平均效率的过高估计,而且导致了样本期间的大部分年份效率的过高估计。从分解的视角,笔者还分别估算了每项投入和产出的效率。估计结果表明,无论银行类型和位置如何,表外风险敞口的存在也可能导致大多数投入和产出变量效率的过高估计。此外,大型商业银行和股份制商业银行的营业费用效率在2008年金融危机前后出现大幅下降和波动,这表明2008年的危机对银行营业费用效率的不利影响对于经常参与影子银行业务的银行而言更为严重。由于这两类银行通常将总部设在东部地区,这一地区的营业费用效率的下降和波动也更为明显。

回归结果表明,影子银行对银行效率的影响随着被纳入估算的非期望产出的不同而不同。更具体地说,在将风险加权资产纳入非期望产出时,影子银行对银行效率具有显著的负面影响,这一结果对所选择的控制变量具有稳健性。相比之下,当效率估算的非期望产出只有不良贷款时,影子银行对银行效率的影响不显著。这种差异表明,考虑表外风险敞口的效率估计可以很好地反映影子银行对银行效率的影响。总体而言,对于在影子银行业务参与度最高的国有商业银行来说,影子银行对银行效率的负面影响更大。

本文研究结果有以下几点政策含义:首先,影子银行业务对我国商业银行的业绩有重大影响。政策制定者和银行管理者需要密切关注日益增加的银行风险,特别是表外风险敞口的影响。其次,为地方银行和中西部银行提供必要的政策支持可能有助于缓解我国商业银行发展不平衡造成的效率差距,例如鼓励管理人才在这些银行工作一段时间,或为业绩表现较差的银行的管理者提供培训和适当的激励机制。此外,虽然表外风险敞口对股份制商业银行而言更为显著,但农村商业银行仍然面临传统的不良贷款问题,监管政策应反映出这种异质性。最后,减少过度组织化和资源错配可能有助于提高银行的劳动力和营业费用等生产投入的效率。

[1] Y.Hu,D.Mahendran.China Banks:Shadow Banking Conundrum.HSBC Global Research Report,October,2011.

[2] Y.Hu.China’s Shadow Banking System:Watch the Yield.HSBC Global Research Report,January,2013.

[3] K.Chen.Incorporating Risk Input into the Analysis of Bank Productivity:Application to Taiwanese Banking Industry.Journal of Banking and Finance,2012,36.

[4] M.Saeed,M.Izzeldin.Examining the Relationship between Default Risk and Efficiency in Islamic and Conventional Banks.Journal of Economic Behavior and Organization,2014,(2).

[5] C.Sealey,J.Lindley.Inputs,Outputs,and A Theory of Production and Cost at Depository Financial Institutions.Journal of Finance,1977,32.

[6] H.Y.Aly.Technical,Scale,and Allocative Efficiencies in U.S.Banking:An Empirical Investigation.Review of Economics and Statistics,1990,30.

[7] G.D.Ferrier,C.A.K.Lovell .Measuring Cost Efficiency in Banking:Econometric and Linear Programming Evidence.Journal of Econometrics,1990,46.

[8] L.Sun,T.Chang.A Comprehensive Analysis of the Effects of Risk Measures on Bank Efficiency:Evidence from Emerging Asian Countries.Journal of Banking and Finance,2011,35.

[9] X.Hou.Market Structure,Risk Taking and the Efficiency of Chinese Commercial Banks. Emerging Markets Review,2014,20.

[10] H.Hsiao.First Financial Restructuring and Operating Efficiency:Evidence from Taiwanese Commercial Banks. Journal of Banking and Finance,2010,34.

[11] K.B.Cyree,W.P.Spurlin.The Effects of Big-bank Presence on the Profit Efficiency of Small Banks in Rural Markets.Journal of Banking and Finance,2012,36.

[12] C.Yang,H.Liu.Managerial Efficiency in Taiwan Bank Branches:A Network DEA.Economic Modelling,2012,29.

[13] J.Goddard.Dealing with Cross-firm Heterogeneity in Bank Efficiency Estimates:Some Evidence from Latin America. Journal of Banking and Finance,2014,40.

[14] J.Maudos,J.F.Guevara.The Cost of Market Power in Banking:Social Welfare Loss VS.Cost Inefficiency. Journal of Banking and Finance,2007,31.

[15] M.Duygun.Schumpeterian Competition and Efficiency among Commercial Banks.Journal of Banking and Finance,2013,37.

[16] R.Lensink.Bank Efficiency and Foreign Ownership:Do Good Institutions Matter? Journal of Banking and Finance,2008,32.

[17] G.Chortareas.Bank Supervision,Regulation,and Efficiency:Evidence from the European Union.Journal of Financial Stability,2012,8.

[18] J.R.Barth.Do Bank Regulation,Supervision and Monitoring Enhance or Impede Bank Efficiency.Journal of Banking and Finance,2013,37.

[19] J.Johnes.A Comparison of Performance Islamic and Conventional Banks 2004-2009.Journal of Economic Behavior and Organization,2014,103.

[20] G.Chortareas.Financial Freedom and Bank Efficiency:Evidence from the European Union.Journal of Banking and Finance,2013,37.

[21] O.Harris.The Impact of TARP on Bank Efficiency. Journal of International Financial Markets,Institutions and Money,2013,24.

[22] D.Holod,H.F.Lewis.Resolving the Deposit Dilemma:A New DEA Bank Efficiency Model. Journal of Banking and Finance,2011,35.

[23] A.G.Assaf,R.Matousek,E.G.Tsionas.Turkish Bank Efficiency:Bayesian Estimation with Undesirable Outputs.Journal of Banking and Finance,2013,37.

[24] C.Fernandez.Multiple-output Production with Undesirable Outputs:An Application to Nitrogen Surplus in Agriculture.Journal of Banking and Finance,2002,34.

[25] E.Atkinson,J.H.Dorfman.Bayesian Measurement of Productivity and Efficiency in the Presence of Undesirable Outputs:Crediting Electric Utilities for Reducing Air Pollution.Journal of Econometrics,2005,126.

[26] K.Park,W.Weber.A Note on Efficiency and Productivity Growth in the Korean Banking Industry,1992-2002.Journal of Banking and Finance,2006,30.

[27] H.Fujii.Indian Bank Efficiency and Productivity Changes with Undesirable Outputs:A Disadvantage Approach.Journal of Banking and Finance,2014,38.

[28] S.Y.Chen,S.J.Zhang.Large-scale Land Use for Construction and Energy Consumption after the New Millennium with Their Impact on Total-Factor Efficiency Change in China’s Regional Economy.Energies,2014,(7).

[29] H.Fukuyama,W.L.Weber.A Slacks-based Inefficiency Measure for A Two Stage System with Bad Outputs.Omega,2010,38.

[30] S.A.Berg.Malmquist Indices of Productivity Growth during the Deregulation of Norwegian Banking,1980-1989.Scandinavian Journal of Economics,1992,94.

[31] T.Sueyoshi,M.Goto.DEA Approach for Unified Efficiency Measurement:Assessment of Japanese Fossil Fuel Power Generation.Energy Economics,2011,33.

[32] R.Färe,S.Grosskopf.Network DEA.Socio-economic Planning Sciences,2000,34.

[33] W.W.Cooper.RAM:A Range Adjusted Measure of Inefficiency for Use with Additive Models,and Relations to Other Models and Measures in DEA.Journal of Productivity Analysis,1999,(11).

[34] K.Tone.A Slacks-based Measure of Efficiency in Data Development Analysis.European Journal of Operational Research,2001,130.

[35] H.Fukuyama,W.L.Weber.A Directional Slacks-based Measure of Technical Inefficiency.Socio-economic Planning Sciences,2009,43.

[36] R.Färe,S.Grosskopf.Directional Distance Functions and Slacked-based Measures Efficiency.European Journal of Operational Research,2010,200.

[37] K.Matthews.Risk Management and Managerial Efficiency in Chinese Banks:A Network DEA Framework.Omega,2013,41.

[38] 江曙霞,陈玉婵.货币政策、银行资本与风险承担.金融研究,2012,(4).

[39] A.N.Berger,R.De Young.Problem Loans and Cost Efficiency in Commercial Banks. Journal of Banking and Finance,1997,21(6).

[40] 杨天宇,钟宇平.中国银行业的集中度、竞争度与银行风险.金融研究,2013,(1).

[41] 汪莉,王先爽.央行预期管理、通胀波动与银行风险承担.经济研究,2015,(10).

[42] C.Gaganis,F.Pasiouras.Financial Supervision Regimes and Bank Efficiency:International Evidence. Journal of Banking and Finance,2013,37.