全球油气勘探形势分析与发展建议

2018-03-05刘小兵贺正军计智锋万仑坤温志新王兆明吴义平

刘小兵 贺正军 计智锋 万仑坤 温志新 王兆明 吴义平

中国石油勘探开发研究院

2017年国际油价持续低位徘徊,全球油气勘探形势总体依然低迷,但复苏态势明显。跟踪全球油气勘探投资、勘探工作量和钻井活动,并评价分析油气新发现的特点,可为中国企业的海外油气勘探提供启示和建议。

1 全球油气勘探投资呈现触底回暖态势,成熟盆地勘探投入依然是主体

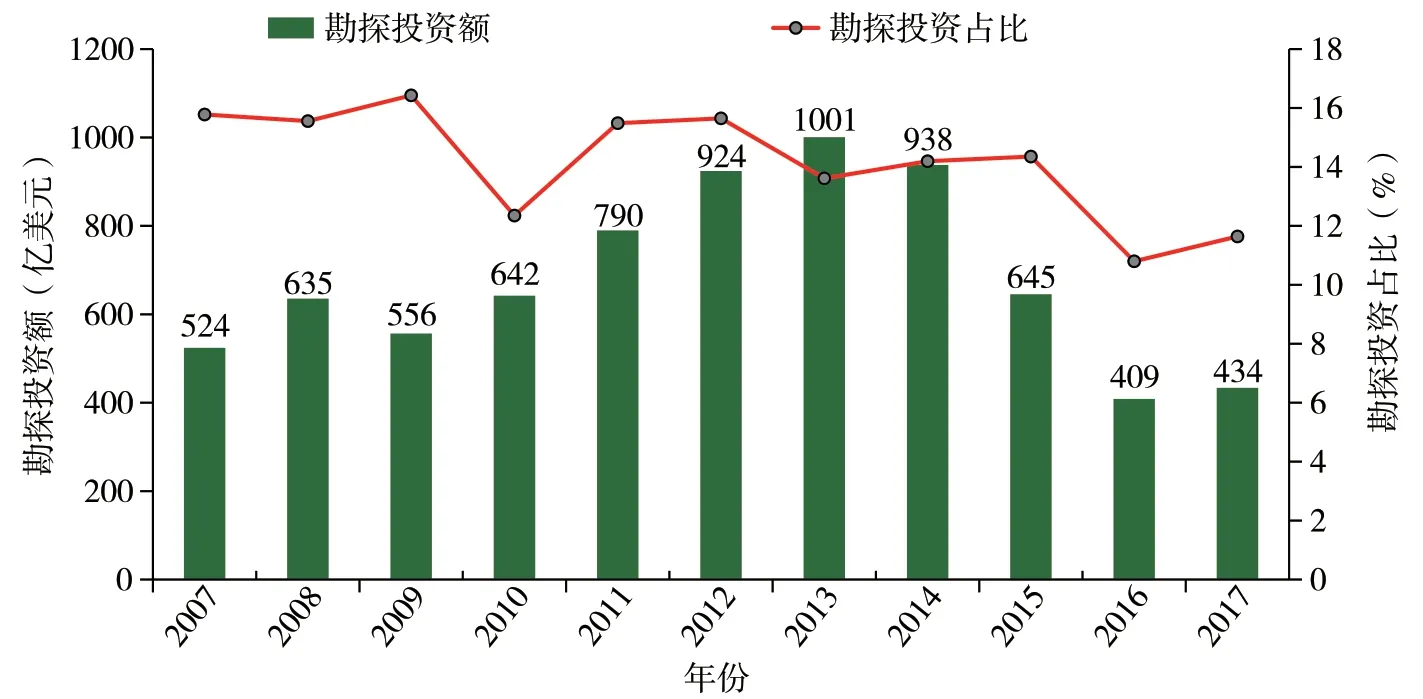

2014年低油价以来,大幅削减上游投资是各大油公司的普遍做法,勘探投资削减幅度达30%~50%。2017年全球油气勘探投资为434亿美元,约为2013年的43%,仍然维持在低油价以来的较低水平[1-2];但与2016年相比则略有回升,增幅达6.1%[3-4],为自2013年连续4年下降后的首次增长,呈现触底回暖态势。从勘探投资占油气上游总投资的比例来看,勘探投资占比仍然保持在10%~15%区间,但同样较上一年略有回升,增幅为0.8%(图1)。

图1 全球油气勘探投资年度分布柱状图

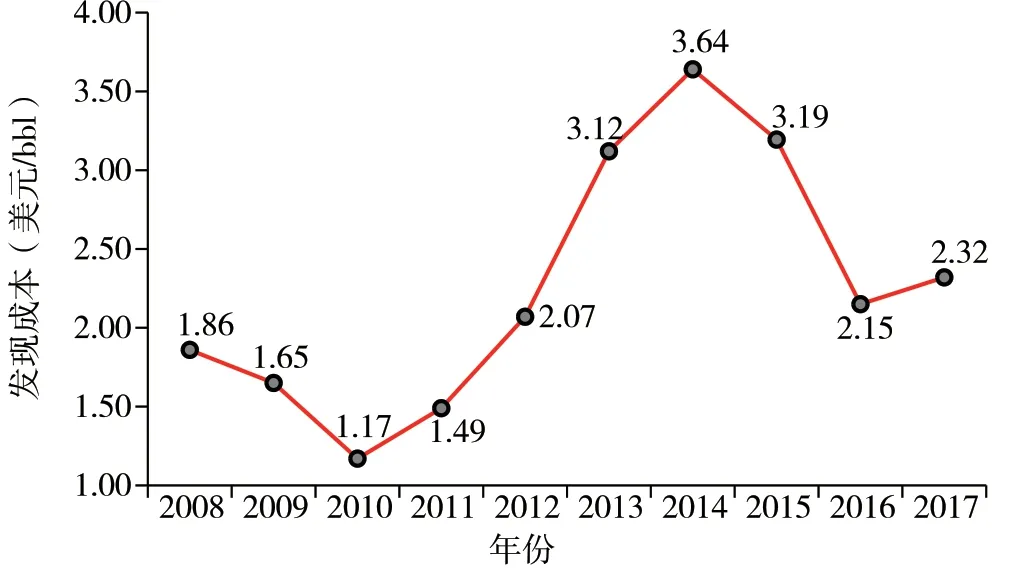

从勘探投资的热点领域来看,低油价形势下稳妥勘探依然占据主导地位,勘探投资大多集中在风险低的成熟盆地,其中美洲依然是投资重点地区,其次是亚太和欧洲地区,3个大区勘探投资占比超过70%。从而使得2017年全球的探井成功率保持在40%;桶油发现成本维持在较低水平,2017年为2.32美元/bbl[4](图2)。此外,前沿领域的勘探投资占油气上游总投资的比例还基本维持在20%~25%之间,表明低油价下油公司仍然重视保持一定程度的勘探活跃度。

图2 2008年以来全球油气勘探发现成本变化图

2 三维地震采集、探井评价井工作量明显回升

2017年,全球重力、磁力和二维地震勘探工作量仍在持续减少,其中,重力、磁力勘探共采集9.3×104km,同比减少58.9%,而二维地震共采集14.5×104km,同比下降了21%。重力、磁力勘探主要位于非洲地区前沿领域,如阿尔及利亚南奥兰梅塞塔、索马里和坦桑尼亚等盆地。二维地震采集主要位于北美洲、非洲的低勘探程度盆地,如北大西洋、塞内加尔和红海等盆地[4]。

与重力、磁力和二维地震勘探工作量减少相对比,三维地震则呈明显回升态势。全年共采集三维地震31.3×104km2,同比2016年增幅达21.4%。从领域分布来看,深水—超深水地震采集约占3/4,总面积约23×104km2,位于全球32个盆地。其中大西洋两岸的伏令、摩尔、北大西洋、墨西哥湾深水、圭亚那、加蓬—杜阿拉深海、坎波斯、北极的巴伦支海台地以及东非海域的莫桑比克9个盆地的三维地震采集面积均超过1×104km2,占深水—超深水总采集面积的2/3。

2017年全球共钻探井评价井1445口,同比2016年增幅明显,涨幅为31.4%。其中陆上钻井工作量占比71%,同比2016年大幅增加,增幅达42.6%,主要分布在西西伯利亚、阿曼、埃罗曼加、内乌肯和亚诺斯等盆地,各盆地新钻井数量均超过50口。海域工作量与2016年基本持平,以浅水为主,占比为20%,主要分布于渤海湾盆地、北海盆地和孟买盆地等,均超过30口;深水、超深水占比分别为5%和4%,主要分布在墨西哥湾深水、桑托斯、圭亚那和塞内加尔等盆地。此外,探井占比与2016年大致相当,依然维持在45%左右,领域重点分布在大西洋两岸、墨西哥湾深水、北海周缘、东地中海、西西伯利亚、东南亚海域、环孟加拉湾等海域盆地和陆上主要富油气成熟盆地(图3)。

图3 1990年以来全球探井评价井分布图

3 全球油气新发现储量略有增加,领域分布较集中

随着2017年勘探投资、三维地震和钻井工作量的增加,当年全球新发现常规油气田256个,新增常规油气2P可采储量14.5×108t油当量,与2016年相比略有增加,增幅为12.3%,其中石油6.57×108t、天然气9913×108m3。在这些新发现的油气田中,大、中型油气田(大于1×108bbl)14个,可采储量占总储量比例为70%,其中石油4.1×108t、天然气7633×108m3。从这些大、中型油气田分布来看,11个新发现油气田位于海域,主要分布在中大西洋两岸和墨西哥湾。

从新增储量的盆地分布来看,油气新发现储量主要位于被动陆缘、前陆和裂谷3类盆地,不同类型盆地新增储量差异明显,其中,被动陆缘盆地的新增储量占比最高,为65.7%,主要分布于墨西哥湾、塞内加尔、苏瑞斯特、圭亚那、阿拉伯、维拉克鲁斯等盆地;前陆盆地新增储量占比18.7%,主要分布在下马格莱德纳、阿拉斯加北坡、若开等盆地;裂谷盆地新增储量占比7.6%,规模较小,以东非裂谷系东支、北海盆地为主。

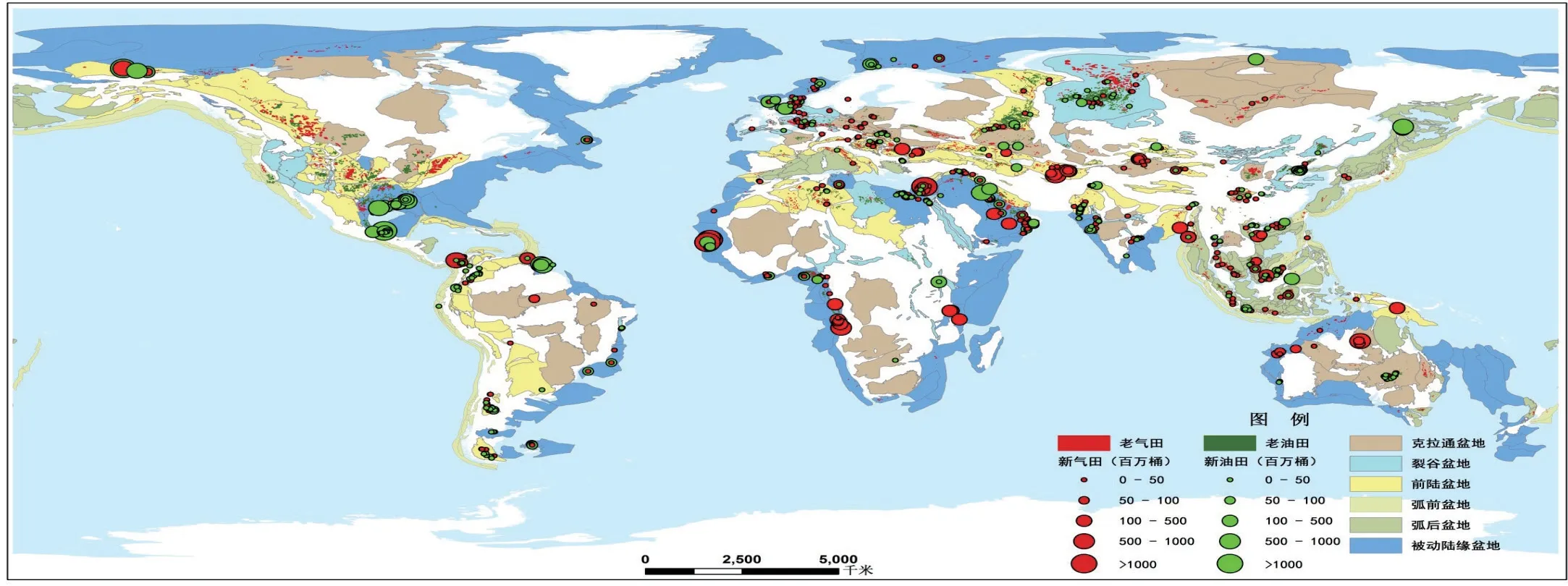

图4 2015—2017年全球勘探新发现分布图

进一步对比2015—2017年全球新发现的分布情况,仍然主要集中分布在13大领域,包括:墨西哥湾新近系浊积体、北海侏罗系裂谷、扎格罗斯与中阿拉伯侏罗系—古近系、阿姆河侏罗系、巴布亚前陆白垩系—古近系5个成熟盆地,以及南大西洋盐下碳酸盐岩、中大西洋两岸白垩系浊积砂体及碳酸盐岩、巴伦支海侏罗系—白垩系裂谷、阿拉斯加北坡白垩系三角洲砂体、俄罗斯北极、东非海域古近系浊积砂体、东地中海白垩系—古近系生物礁、加里曼丹周缘三角洲8个新区新领域(图4)。

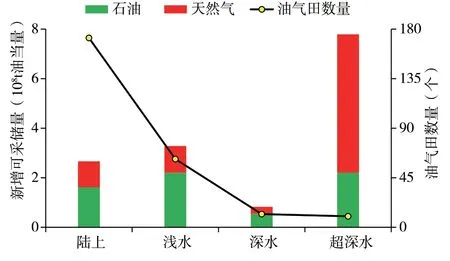

4 天然气和深水—超深水领域依然占主导地位

天然气近10年一直是勘探热点,年均新增的2P可采储量占比约为58%,2017年则达到60%。其中,2017年超深水领域对天然气新增储量的贡献最大,占比高达72%。此外,深水—超深水的单个油气田储量规模明显大于其他领域,2017年深水—超深水领域共发现22个油气田,可采储量合计达8.6×108t油当量,占全球当年新增总储量比例约60%(图5)。

在超深水领域新发现的油气田中,一些新发现在持续地揭示新的重要勘探领域,这些领域将引领未来3~5年的储量增长,值得重点关注(图5)[5]。例如,BP与独立油公司Kosmos在西非海域持续合作,继2015年在毛里塔尼亚发现2个超深水大型天然气田后,2017年在其南部的塞内加尔超深水领域再次获得Yakaar气田重大发现,其中凝析油2200×104t、天然气4250×108m3,其总可采储量占全球的25%,进一步揭示了该地区深海盆底扇的勘探潜力[6]。在圭亚那海域,埃克森美孚公司1999年与圭亚那政府签署Stabroek区块PSC合同,并持续开展勘探工作[7],2015—2018年在上白垩统深水浊积砂体中相继获得7个油田发现,可采储量为4.9×108t;2018年1月在其区块西北部钻探Ranger-1井,发现K1/J3碳酸盐岩建隆油田,可采储量8981×104t,首次发现超深水区下白垩统碳酸盐岩成藏组合,进一步拓展了该领域的勘探层系。

图5 全球2017年新发现油气田地域分布图

5 勘探发展建议

5.1 适度加大上游勘探投入

油气勘探是大型油公司可持续发展的基础。即使在低油价期间,国际七大油公司勘探投资占上游投资的比重始终稳定在10%~15%的合理区间。随着油价回暖,未来两年埃克森美孚、ENI和BP等众多油公司均有进一步增加勘探投资的计划。近年来中国油公司上游勘探投资与国际大油公司相比明显偏低,储量接替后劲不足。建议中国油公司更加重视勘探,适度加大勘探投资。

5.2 重点领域待发现资源潜力大,应发挥自身优势、广泛摄取不同领域勘探区块

2017年,前沿领域和成熟盆地各发现2个大型油气田。油气资源评价结果表明,大西洋两岸等8个前沿勘探领域待发现资源量占全球的28.9%(883×108t油当量),墨西哥湾深水等5个成熟盆地勘探领域待发现资源量占全球的17.6%(537×108t油当量)。建议公司应根据自身技术实力、资金规模等,做好前沿与成熟领域的投资分配,尤其是通过积极参与招投标、与偏好勘探的中小型油公司合作、适当加大公司并购力度、适当争取较高潜力区块的勘探权益等途径,加大海外风险勘探区块的获取力度,实现近期效益勘探和中长期资源储备的平衡发展。

5.3 加强“一带一路”油气合作,夯实“互联互通”资源基础

目前,“一带一路”沿线国家常规油气资源总量为6439×108t油当量,占全球常规油气资源总量的60%,常规油气资源丰富,分布集中,勘探开发潜力仍然巨大。俄罗斯、沙特阿拉伯、伊朗、卡塔尔、伊拉克等11个国家油气资源最为丰富,其油气当量占“一带一路”资源总量的87.8%。通过抓住“一带一路”机遇,积极拓展“一带一路”沿线油气合作,进一步挖掘油气资源潜力,夯实“互联互通”资源基础。

5.4 近期应更关注深水—超深水与天然气两大领域

深水—超深水是全球大型油气田发现的重要领域,而能源转型使得天然气日益成为最现实的低碳清洁能源。全球13个领域待发现资源量占全球的46.5%,是未来深水—超深水与天然气两大领域勘探的主战场。国际七大油公司很重视海域油气勘探,其海上资产数量均超过50%,作为其未来储产量和价值的重要增长点,均计划在2030年前后将天然气产量占比大幅提升到60%。建议中国油公司根据自身技术实力,积极参与上述领域的油气合作,把深水—超深水和天然气两大领域作为未来资产配置的重点。据不完全统计,近期将有30余个国家陆续开展区块招标活动。其中13个国家提供80个深水—超深水勘探招标区块,例如巴西、埃及、加拿大等国家的一系列招标活动都值得重点关注,中国石油公司可超前评价、积极参与。