积极财政会有多积极

2018-03-05伍戈高莉王彩妮编辑张美思

文/伍戈 高莉 王彩妮 编辑/张美思

融危机、PPI持续通缩等困难时期也无例外(见图1)。展望2019年,尽管经济下行压力不容小觑,但考虑到近期中美贸易摩擦存在阶段性缓和迹象,以及国内供给侧改革力度边际放松,2019年经济下行程度或将边际缓解。对比历史时期,2019年预算赤字率上破3%缺乏现实必要性。

图1 即使在历史困难时期,预算赤字率也未突破过3%

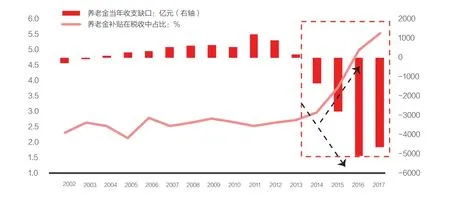

其二,养老金缺口形势严峻,限制了赤字率的抬升空间。当前,人口老龄化对养老金支付造成了越来越大的压力。从2014年起,养老金就开始入不敷出,对财政补贴的依赖不断加强,养老金补贴在税收收入中占比从2%左右上升至2017年的6%左右(见图2)。未来这一趋势仍将延续,尤其是考虑到未来还要降低社保费率,养老负担对财政的压力会更大。

图2 养老金缺口掣肘赤字率的抬升空间

第二个问题:减税力度会有多大。笔者预计,2019年减税力度有望大于2018年1.3万亿元的幅度,但规模仍相对有限。

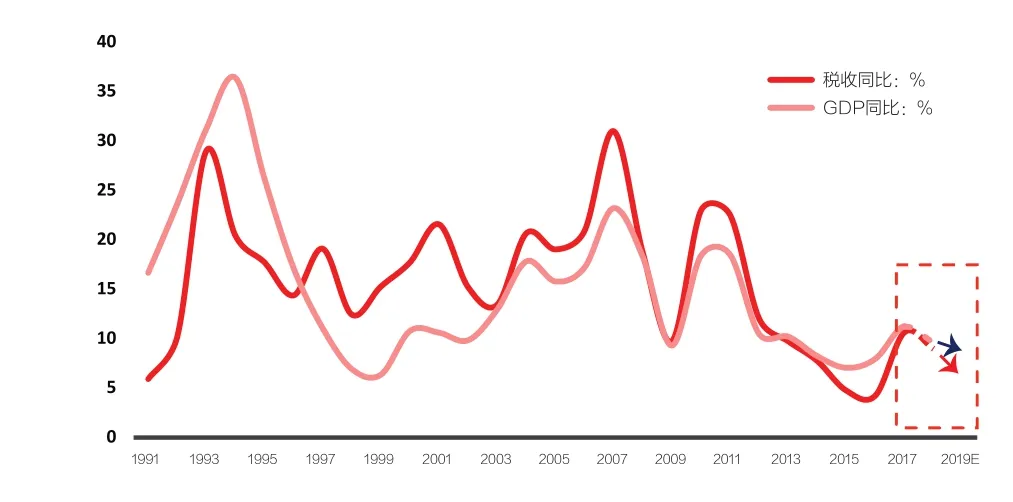

一是2019年经济下行使得政府面临税收减少的压力。过去30年的数据显示,税收增速与名义GDP增速呈现较好的同步关系(见图3)。经济放缓引致企业利润和居民收入下滑,税基缩减,税收增速随之下行。

面对近期国内经济下行压力凸显,“积极财政要更加积极”已成为各界共识。2018年10月底,中央政治局经济工作会议强调要“实施好积极的财政政策和稳健的货币政策”,将积极财政政策摆在了相对更为重要的位置。财政部也不断表态称,积极财政将更加积极。那么,2019年的财政政策究竟会有多积极?预算赤字率会突破3%吗?减税力度会有多大?基建资金缺口如何弥补?以下是笔者的分析与思考。

第一个问题:预算赤字率是否会突破3%。笔者预计,2019年,更加积极的财政政策虽然会使预算赤字率在2018年2.6%基础上有所提升,但难以突破3%。

其一,过去20多年来,我国预算赤字率没有破3%的先例,即便是国际金

图3 经济下行,税收面临减少压力

图4 即使次贷危机时期,减税力度也较为有限

二是减税力度受到刚性支出和赤字率等的约束。财政支出方面约70%为涉及科教文卫、国防、医疗等基本公共服务与重点民生的刚性支出,压缩空间相对有限。尤其在经济下行时期,政府还不得不增加支出以刺激经济。上述矛盾客观上制约了政府主动减税的空间。

三是对比过去的减税高峰,2019年减税规模或难超历史阈值。次贷危机时期,我国大力减税,在统一内外资企业所得税率至25%的同时调升个税起征点。但当时减税规模也未超过名义GDP的2%(见图4)。2018年我国减税力度不算小,1.3万亿元的减税规模约占GDP1.4%左右。因此,笔者预计,2019年的减税力度将高于2018年,但也难超过GDP的2%。综合个税方案调整带来的5000亿元左右的减税规模,并对增值税率并档、调降等不同方案进行测算,预计2019年我国减税规模在1.35万亿—1.78万亿元,占GDP比重在1.4%—2%之间。

最后一个问题:稳增长需要多少基建投资。对于这一问题,笔者用自上而下的方法进行了预测:假设2019年名义GDP目标增速为8%—8.5%(实际GDP增速为6%—6.5%),固定资本形成额约占GDP的40%,考虑到固定资本形成额在固定资产投资额中占比约为54%,由此估算出2019年固定资产投资总额约为72万亿元;再考虑投资内部结构,预计2019年制造业投资增速回落至6.5%左右,房地产投资增速回落至5%—7%,其他投资或因积极财政而回升至7%左右,则由此可得,2019年基建投资增速或在8.24%—11.33%的范围(见附表)。

稳增长需要多少基建投资

值得注意的是,本轮金融监管和财政整顿强化,使得2018年以来基建资金收缩明显。虽然2018年10月底的国务院常务会议对基建融资放松了约束边际,但债务从严管理依旧,“终身追责,倒查责任”对地方官员的束缚仍在(见图5)。因此,基建资金能否到位将成为实现2019年基建投资10%左右增速的关键。笔者认为,从基建的各种融资方式看,“开前门、堵后门”仍将是未来政策的主基调。2019年投入基建的表内贷款和预算内资金规模或将继续增加。

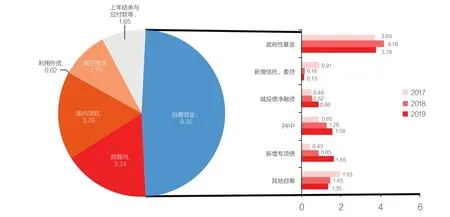

一方面,土地市场趋冷下政府性基金收入走低,信托、委托等表外和非标融资支持仍将受限;另一方面,在政策基调边际放松的情形下,城投债、PPP融资或较2019年有所改善。综合下来,19.3万亿元规模的基建投资仍面临1.65万亿元左右的资金缺口,需要不计入赤字率的新增专项债或其他债券来弥补(见图6)。考虑到新增专项债并非全部用于基建,笔者预计,2019年新增专项债整体规模将扩大至2万亿元左右。

图5 基建融资虽边际放松,但债务趋严约束仍存

图6 2019年基建资金预测(单位:万亿元)