2017年欧洲银行业:曙光初现

2018-03-02欧明刚俞晓帆

欧明刚+俞晓帆

欧洲中央银行执行董事会成员萨拜因·劳腾施莱格在2017年法兰克福银行监管论坛上曾提到,欧洲银行业目前面临五大主要问题:(1)在经济增长缓慢的前提下,银行如何实现收入来源多样化,有效地控制成本,提高盈利率;(2)在欧洲大部分国家银行数量众多、市场竞争过度激烈的情况下,如何有效整合银行业;(3)很多银行拥有大规模分支行网络,导致固定成本过高,在当今数字化冲击下,是否还需要保持这样的规模?(4) 如何化解金融危机后欧洲部分银行积累下来的大量不良资产; (5)如何适应新的监管环境,建立良好的风险管理文化。结合以上这几点,我们不妨回顾一下刚刚过去的这一年欧洲银行业的表现到底如何。总的来说,2017年看似是次贷危机以来人们期待已久的曙光初现的一年。

盈利能力开始恢复

2017年的欧洲经历了一系列不确定的政治事件,如英国的脱欧(Brexit),德国的牙买加联盟谈判,西班牙加泰罗尼亚独立运动,以及意大利的五星运动和新选举法等等。德意志银行发布的欧洲政策不确定性指数(Europe Policy Uncertainty Index)维持在近10年的相对高点,这从一个侧面证明了当下这种政治不确定性确实很高。然而经济上终于有强劲的表现,欧元区2017年3季度GDP同比增长2.6%,较上年同期加快0.9个百分点,达到10年来的新高。11月份欧元区19国经济景气指数反弹0.5至114.6,创2000年11月以来的新高。欧洲央行一方面维持着金融系统的稳定,同时又保持了一个逐步收紧但又合理宽松的货币环境。与此同时,欧洲银行业也苦尽甘来,MSCI欧洲银行指数(MSCI Europe Banks Index)在过去12个月以来已经累计上涨33%。

历史来看,欧盟银行业总资产回报率(Return on Total Assets)和经济增长的相关性颇为显著(图1),尤其是2007~ 2008年金融危机前。其中英国、葡萄牙以及荷比卢的相关性最强。但次贷危机后的最初几年中,银行资产回报率与经济增长的相关性逐步减弱:一方面是源于欧洲银行大幅去杠杆的进程,另一方面2011年开始的欧洲主权债务危机和南欧银行大量的历史债务负担大大影响了银行的利润增长。

近年来看,随着资本补充的到位、拨备计提的增加,欧洲银行业盈利能力与整个经济的呈现共同复苏趋势,尤其是欧元区内的经济体内更是如此。2017年前三季度,欧洲银行业利潤与2016年年底相比增长16%,其中三分之一受益于运营效率的提升,主要体现在成本收入比的下降,西班牙、北欧、波兰等国家或区域有着明显领先优势,这一比值普遍低于60%,而德国、法国等国家的银行成本收入比均值徘徊在65%到75%之间,个别银行甚至高于80%,三分之二来自于拨备的下降。以拨备后经营利润来看(post-provision operating profit),意大利银行业在经历了痛苦的休整后呈现出最快的增长(59%),法国(16%) 和瑞士(15%)紧随其后。单就欧洲零售银行来说,收入的快速恢复主要得益于中间业务的快速增加,如市场交易相关的手续费收入(资产管理、人寿保险、经纪费用等)。从欧洲央行直接监管的银行数据来看,也呈现同样的变化,2017年前三年度利润比2016年同期增长33%,交易性收入增长、拨备下降和管理费用下降是主要的增长动力,相应地,净资产利润率提高到7%以上, 比2016年同期的5.4%有了明显的改善。相应地总资产利润率也有明显的改善,从2016年三季度的0.34%提升到2017年三季度的0.47%。(见表1)

资产质量开始改善

除此之外,2017年前三季度欧洲银行业贷款增速也恢复到近8年来的最高点(年增长2.9%)。无论是零售业务或是非金融类公司业务,贷款需求都出现了大幅增加。得益于此,即使利率还远未正常化,作为银行传统收入来源的净息差收入也贡献颇多。欧洲央行在银行业贷款调查(Bank Lending Survey)里也指出该趋势还将继续维持下去。

经济的向好有利于改善欧洲银行业所处的整体信用环境。国际评级公司穆迪(Moodys)在2016年10月的时候计算的投机级公司违约率高达4.9%,到2017年10月的时候已经大幅下降到3%,而且还有进一步下降的趋势。信用环境的改善则直接影响银行的信贷政策和贷款行为,也有利于风险权重资产的降低,损失准备计提的减少,最终恢复银行的盈利能力。

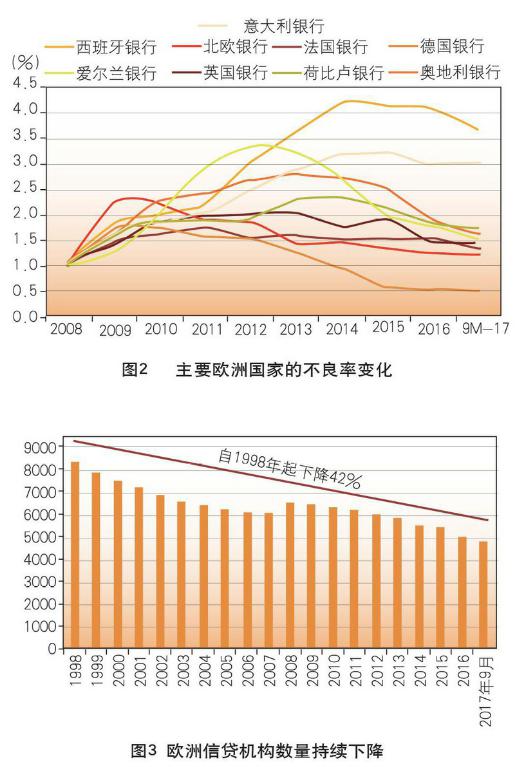

总体来说,与年初相比,到2017年11月欧元区银行业总体不良贷款减少了7%左右,从2015年算起,欧元区银行不良贷款率从7.5%降到2017年11月底的5.5%。以绝对数值来看,下降规模达两千亿欧元。而欧洲央行直接监管的银行数据显示,2017年第三季度的不良率为5.15%,比2016年同期下降了1.34个百分点,而与2017年年初下降了1个百分比。但与2008年相比,目前的不良贷款水平仍然偏高(图3)。其中,意大利仍然处于相对高位, 在2016年出现小幅改善后再次反弹。西班牙不良贷款率虽然最高,但可喜的是自2016年开始不良率的增长已经得到了有效的控制。德国则是一枝独秀,不良率自2008年次贷危机以后一路下降到近10年来低点。

但即使如此,对于欧洲一些周边国家,比如意大利和葡萄牙银行业以及西班牙部分银行,历史的遗留坏账的处理仍然是个令人头痛的问题。鉴于此,欧盟单一监管机制在10月份的时候推出了不良贷款新规指引:要求欧洲银行制定清晰可信的不良贷款减少战略——需要各银行制定既雄心勃勃又要符合实际情况的目标,同时设置相匹配的治理架构。现在看来,部分银行上报的三年规划目标差异较大,过度保守的目标是减少3%的不良贷款,而过于乐观的目标是减少83%的不良贷款。无论目标高低与否,欧洲央行最终都会从三个角度来谨慎审查这些方案的可实施性:(1) 整体方案具体时间安排;(2)减少不良贷款的实施工具及其多样性;(3)预期拨备的水平。看来,降低不良资产仍重道远。endprint

银行并购仍不活跃

纵观欧洲银行业这20年来的发展,期间银行并购不断,信贷机构数量直线下降(图3)。以欧元区为例,在1999年底信贷机构总数为7906家,到2007年底下降至6127家,2016年底信贷机构家数为5054家,到2017年9月底只有4839家,到2017年底为4773 家,比上一年底减少了81家。但银行市场过度的现象仍然存在, 表现为基于集中度(赫芬达尔指数)普遍偏低,以德国尤甚。以德国为例,由于德国银行系统的特殊性,该国是欧洲各国中过度银行市场过度最严重的国家,银行数量从1980年的3133家持续减少,到2007年次贷危机前夕已经降到2038家左右,但截至2017年底银行数量仍然高达1658家左右。

2005年至2017年12月,欧洲银行间并购交易大概维持在4500 亿欧元的水平,其中80%发生在次贷危机之前。次贷危机爆发后,欧洲银行间并购活动陷入低迷(图4)。不过,随着“巴塞尔协议IV”(详见后文)的落地,一些状况较好的欧洲银行完全可以在其中期资本规划中开始考虑该类交易(哪怕背后有着政治考量),通过重组与并购,最终为股东创造价值(近期案例如: 西班牙最大银行桑坦德银行于2017年6月以象征性的1欧元成本收购了西班牙第六大银行Banco Popular,使得后者免于破产)。

欧洲央行行长德拉吉(Mario Draghi)早在2016年9月就已提出,“过度银行市场是欧洲银行业低盈利性的主要原因之一”。显然,这一现象是不可持续的。正如欧洲央行监管局主席丹尼勒·诺伊(Daniele Nouy)在2017年3月时所强调的:“欧洲银行业仍然呈现高度的碎片化。产能过剩必将导致激烈的竞争和极低的盈利率。这种情况下,人们很容易预期一些银行将被挤出市场。在我看来,(这种产业整合)很简单,可以通过并购来实现。然而,到目前为止这类案件屈指可数。即使有,也是发生在同一国家内部,而不是欧元区内的跨国并购。”诺伊的表态很直接,银行业不光是追求稳定性,也要追求盈利性。尽管充足的资本与流动性可以为银行带来抵御危机的韧性,但银行最终所依靠的还是银行整体盈利能力的提升。而适当的合并对银行提升盈利能力非常重要。

金融科技影响深远

随着当今以互联网金融、大数据、云计算、智能投顾以及区块链技术的发展,银行的网点转型和分支行层面的整合与优化同样是欧洲各大银行亟待解决的问题。根据欧洲银行业联合会(European Banking Federation)2017年的最新调查统计, 2008年至2016年底,欧盟银行业总共关闭了48000家分支行,占目前分支行总数的25%。随着网络银行与移动支付的快速兴起, 越来越多的银行选择关闭成本高昂的物理分支行网点,逐步转为线上,仅英国银行在2017年前三个季度就关闭了多达762家分支行。以德国零售银行业为例,更多的银行开始尝试自助服务或直销银行模式,其中最为成功的是德国的ING DiBa银行,该行以大数据驱动为核心,通过不断优化的产品线与精准的客户定位,在不到20年的时间里一跃成为德国第三大零售银行;其他直销银行还包括德意志银行下属的Norisbank,德国商业银行的Comdirect,以及巴伐利亚银行的DKB等。

此外,除了依靠线上模式的转型来减少对物理网点的依赖, 部分银行也通过网点布局的优化与重组来提升效率,降低成本。以德意志银行为例,历史的原因导致该行有大量分支网点客户覆盖区域重叠,成本高昂的同时并未对业务有实质性的帮助。近几年该行重新审视网点布局,以盈利性考量为基础,从过去的广泛但缺乏战略性规划的布局,逐步转型为少而精的优化型布局,在减少网点数量的同时仍然保持了与客户的近距离接触及业务的拓展。

监管新规影响不小

2017年同样是个监管年,欧洲央行和欧洲银行业管理局(European Banking Authority)等监管机构已经认识到进一步推进全面与主动型风险管理对于欧洲银行的重要性和紧迫性。临近年底,巴塞尔银行监管委员会(Basel Committee on Banking Supervision)终于打破僵局,于12月初发布报告称完成巴塞尔协议III资本框架最终稿(业内更倾向于称之为巴塞尔协议IV)。该协议的最后阶段主要是卡在资本充足率的分母计算上即银行风险资产的计量和认定的统计模型上。众所周知,2010年的巴塞尔协议III关于资本充足性的要求只解决了分子的问题即资本的构成及数量要求,但风险加权资产的认定更为关键,与银行所需资本的计算密切相关,因此成为了各方利益平衡的一个关键点。其中的焦点是:新的协议给银行通过用内评法衡量资产的风险(即风险加权资产)设定了底线(floor)。如此一来,银行通过新方法所计算出的风险加权资产将显著增加,这种现象称为风险加权资产膨胀(RWA Inflation),这势必将对银行当前的资本充足水平产生不利影响。而为了維持合规甚至充分的资本充足率,银行不得不去外界寻求更多的资本。

过去一年,欧盟官员及欧洲银行业极力反对该限值,而美国则强势建议设定限值,并将其设在相对高位。这背后既有对银行体系稳定性及银行间风险与资本计算可比性的考虑,也不乏大洋两岸的政治较力。美国银行业在2010年多德-弗兰克法案(Dodd-Frank Act)实施后就已经开始实施类似的限值规定, 即:无论是通过高级内部评级法或是标准法计算出来的风险权重,取相对保守权重较高的那个。而反观欧洲银行业,尤其是一些大型银行高度依赖复杂的内评法,借此得到比标准法更低的风险权重。也就是说,这些银行通过该方法做风险相似的业务, 所需资本会比美国同行要少。彭博资讯(Bloomberg)在2017年做过一个市场调研,发现欧洲银行的风险加权资产均显著低于实际总资产,其中像德意志银行(Deutsche Bank)、北欧银行(Nordea Bank)、法兴银行(Société Générale)等银行的风险加权资产占总资产比率只有区区不到30%,远低于美国同类银行的均值(50%)。这样一来,即使是风险相似的信贷资产组合,由于欧美采用的计量模型不同,使得最终两者的偏差值甚大,由此导致美国的银行需要更多的资本才能做与欧洲同行同类型的业务。恰恰是出于这点考虑,美国监管机构与业界竭力要求底线设定在75%(在这一水平上,美国前六大银行中只有摩根斯坦利没有过线)。经过长时间的谈判与综合考量,欧洲同行最终妥协,但倾向于70%的底线(巴塞尔银行监管委员会最初提议的限值范围是60%到90%之间)。有趣的是,2017年12月巴塞尔银行监管委员会的最终报告显示,确定的底线endprint

恰恰是两者的均值,即72.5%这个水平线上。这正好说明这是欧美相互妥协的结果。虽然近年来,欧洲银行业不断提高资本充足率水平,但考虑到欧洲银行业较低的风险资产系数,新的监管办法的影响却不容小视。

当然,考虑到如下因素,这种影响在短期内还不算是噩耗:

首先,该限值将分五年逐步实施(从2022年到2027年),这个过渡期对于欧洲银行业来说是相对充足的,从欧元区监管的银行来看,2017年9月底核心一级资本充足率为14.33%,比年初又有增长;

更为重要的是,协议中对于操作风险的计量方法以及更低的违约损失率限值规定,使得最终风险加权资产膨胀效应要显著低于预先估算值(21%);

最后,协议终稿中也提到,具体的实施会由各国自由裁决(national discretion),这暗示着最终的方法实施将会在一定程度上呈现碎片化。

巴塞尔协议IV的落地,部分消除了银行所面临的不确定性监管风险。但欧洲银行管理局的内部模型参数指引(Guidelines on PD and LGD estimation),仍然是悬在欧洲各大银行头上的利剑。该指引于2017年11月20日完成,正式实施拟定在4年后的2021年,主要聚焦于深度理解银行估算违约概率以及违约损失率等参数的方法论,减少风险参数无法辨别的差异,使得各参数的计算与设定在不同银行间更具有可比性。目前来看,欧洲只有意大利的裕信银行(UniCredit)出具了一份基于该指引的潜在影响评估报告。

我们看到,虽然从监管与政策角度,欧洲的总体趋势是追求更强的透明性与可信性,以及银行间的一致性与可比性, 但这并不能掩饰愈加明显的全球银行业巴尔干化(即碎片化, Balkanisation)。基于2010年的多德-弗兰克法案,在美国运营且持有超过500亿美元资产的外国银行组织(FBOs)必须在美设立中间控股公司(Intermediate Holding Company)。这一规定虽然加强了在美国运营的外国银行机构的资本与流动性,强调了银行间的一致性,进一步提升了审慎监管的水平,但與此同时也被业界质疑该方法会导致跨国银行部分资本、成本乃至流动性等资源被“锁定”在美国。基于这一规定,欧洲数家大型银行在2016年7月1号分别设立了中间控股公司,其中包括德意志银行、巴克莱银行、瑞士信贷以及瑞士银行。这一举动,对于银行的治理架构、风险管理、报告与信息透明度等基础设施提出了相当的挑战。一石激起千层浪,欧盟委员会也随之推出类似新规,要求非欧盟全球系统重要性银行(G-SIBs)或资产超过300亿欧元的外国银行组织设立中间母公司(Intermediate Parent Undertaking)。这对中国银行业机构在欧发展将产生影响,值得关注。

(作者单位:外交学院,德意志银行)endprint