承销商声誉对我国上市公司定向增发盈余管理的影响分析

——基于能源行业的实证研究

2018-03-01吴娟,俞静

吴 娟,俞 静

(河海大学 商学院, 南京 211100)

上市公司在定向增发新股过程中的盈余管理行为一直被当今学术界广泛关注。关于承销商声誉对企业定向增发盈余管理的影响,国外学者已经取得了不少的研究成果,并得出了较为一致的结论,即上市公司在定向增发新股的过程中普遍存在着盈余管理现象。国内学者的研究也表明:在首次公开发行(IPO)、公开增发新股、配股等过程中,我国上市公司为满足上述行为活动在业绩方面的规定,均在首次公开发行(IPO)、公开增发新股及配股前进行了一定程度的盈余管理。

随着新《证券法》的正式实施和股权分置改革后股份的全流通,我国上市公司再融资形式已经发生了很大的转变,即由定向增发逐渐取代公开增发新股及配股。同时,为上市公司提供承销和保荐服务的承销商信誉也面临着更大的考验。作为定向增发企业和投资者之间的桥梁,证券承销商具有顾问、购买、分销及保护等功能,可协助企业于发行市场筹募所需资金,扮演资金供给者与需求者间之桥梁。但是,承销商声誉的机制作用能否有效发挥还有待进一步研究。同时,定向增发企业的盈余管理程度、信息披露质量与承销商的声誉水平之间的关系也有待进一步的验证。

针对上述问题,本文将研究背景置身于我国能源行业(石油燃气、煤炭业、电力及供水供气)各公司定向增发的市场中。首先,从理论角度阐述承销商声誉与上市公司定向增发盈余管理之间的关系;其次,通过实证分析研究,检验盈余管理在能源行业定向增发中的存在性及承销商声誉对其盈余管理行为抑制作用的有效性,从而丰富承销商声誉水平与盈余管理关系领域的研究,为我国承销商声誉体系的构建奠定理论基础。

1 理论分析与研究假设

1.1 承销商在定向增发中的作用

外部投资者及定向增发企业是定向增发市场的两个行为主体。作为承接外部投资者与新股发行企业的桥梁,承销商在定向增发过程中扮演的角色至关重要。承销商在定向增发发行市场中扮演的不仅是新股发行企业的质量认证者,同时还是重要的信息生产者。作为信息获取弱势方的投资者与定向增发企业之间存在着明显的信息不对称。定向增发企业及投资者为获取相互之间的信任,需要第三方中介(即承销商)的帮助。承销商在定向增发市场中为很多不同的上市公司进行服务,为确保其不被市场淘汰,承销商必须及时、准确、有效地向投资者传递可靠的定向增发企业的内部信息。由于承销商的这种角色作用,定向增发企业与其投资者之间的信息不对称程度可以得到有效缓解。更重要的是,在定向增发市场中,承销商还可以帮助定向增发企业降低其交易成本。对处于定向增发市场中的承销商而言,承销商作为专业的证券分配、发行机构,其拥有大批的专业技术人才,可以更加准确、全面地对行业市场的现状及经济走向作出判断,并能减少定向增发企业可能存在的各种潜在损失,从而在很大程度上降低定向增发企业的交易费用,即在重复的证券交易过程中承销商积累了大量的经验,更加具有专业性,并形成了规模经济效应。

1.2 承销商声誉与定向增发企业盈余管理关系的理论分析

对于定向增发企业来说,在定向增发过程中为了获得投资者的投资,会雇佣声誉较高的承销商来凸显自身的价值性;对于承销商来说,高声誉的承销商为自身的声誉和利益考虑,也会选择高质量的定向增发企业。

除此之外,从本文描述的承销商的职能可以推断出:相对声誉水平较低的承销商而言,高声誉的承销商才更有可能降低发行公司的各种风险,并降低发行公司的各类交易费用,以准确披露发行公司的各项信息;而从定向增发企业的角度来说,质量较低的定向增发企业为进行高程度的盈余管理需要,且为了避免承销商发现其内部存在的各类问题,会选择低声誉的承销商为其承销,以达到欺骗投资者的目的。因此,可以推断:在定向增发市场中,高声誉的承销商会选择业绩较好的发行公司;同时,盈余管理动机较低的企业会选择声誉较高的承销商,从而保证投资者的投资。

由此可知:高声誉承销商与高质量的发行公司之间的相互选择是必然的。

1.3 假设

1.3.1 能源行业中各上市公司定向增发盈余管理行为的存在性

由以上分析可知:定向增发企业出于扩大融资规模等目的,在定向增发前具有盈余管理的动机。由此,提出假设1。

假设1 定向增发前一年,定向增发企业存在盈余管理行为。

同样根据以上分析可知:在定向增发的过程中,即当年,上市公司仍然具有操纵股价等盈余管理动机。由此,提出假设2。

假设2 定向增发过程中,即当年,定向增发企业也存在盈余管理行为。

1.3.2 承销商声誉与能源行业各上市公司定向增发盈余管理之间的关系

根据本文的研究分析可知:在定向增发市场中,高声誉的承销商会选择业绩较好的发行公司;同时,盈余管理动机较低的投资者会选择声誉较高的承销商,从而保证投资者的投资。由此,本文提出假设3和假设4。

假设3 在定向增发前一年,承销商声誉越高,其所承销公司的盈余管理程度越低,即高声誉承销商对其所承销的公司在定向增发前一年的盈余管理行为具有抑制作用。

假设4 在定向增发当年,承销商声誉越高,其所承销公司的盈余管理程度也越低,即高声誉承销商对其所承销的公司在定向增发当年的盈余管理行为具有抑制作用。

2 实证分析

2.1 样本选取与数据来源

从2010年1月—2013年12月,整个股票市场共进行了1 388次定向增发。由于考虑到数据的准确性、全面性及可获取性。本文选取2010年1月—2013年12月定向增发的能源领域内的各行业(包括石油燃气、煤炭业、电力及供水供气)数据为研究样本,剔除部分数据缺失的样本,最终得到56个样本。本文各企业定向增发的数据均来源于CCER经济金融研究数据库。由于本文涉及的样本量较小,不便减少样本,所以对缺乏的数据通过各公司公布的定期报告中的财务报表进行补足。

本文承销商声誉评估数据来源于中国证券业协会网站(http://www.sac.net.cn/),以主承销商进行统计。

本文使用的数据统计分析软件为IBM SPSS Statistics 20和Microsoft Office Excel 2010。

2.2 变量选择

2.2.1 被解释变量:盈余管理变量(DA)

本文拟采用DA,即可操纵性应计利润来衡量定向增发企业的盈余管理程度。

本文采用Jones模型对DA进行计算,具体计算过程如下:

1) 计算总体应计利润(TA):

TAt=NIt-CFOt

(1)

其中:CFO为经营活动现金流量净额;NI为净利润。

2) 计算非可操纵性应计利润(NDA):

(2)

其中:A为上年末总资产;ΔREV为营业收入变动值;PPE为固定资产原值;ε为回归残差。通过回归将式(2)中的各个系数代入式(3),即可计算出NDA。

(3)

3) 计算可操纵性应计利润(DA)

DAt=TAt-NDAt

(4)

DAt即为经上一年总资产调整过的可操纵性应计利润。

2.2.2 解释变量:承销商声誉变量(UW)

由于我国证券市场的发展和起步比较缓慢,我国还未形成比较完整的承销商排名体系。现在我国主要有2种承销商声誉的排名方法:一是中国证券业协会、证监会等相关行业每年发布的承销商排名结果;二是借鉴以前文献中运用到的各种分析方法(市场份额法、主成分分析法等)。本文拟采用后者方法中的市场份额法(即M-W法)对承销商的声誉进行综合评估。市场份额法在国内外的学术研究中运用广泛,因此具有一定的权威性,同时,市场份额法用数据说话,具有很大程度的客观性,不会被人为操纵,因此也更加真实。

由于承销商的声誉的形成具有一段时间的积累期(本文把该期间设为3年),因此本文在对承销商的声誉进行计算时,2010年的声誉需采用2007—2009年的数据,之后年份以此类推。计算公式如下:

承销商声誉得分=50%×累计承销家数占总样本比例+50%×累计承销额占总样本比例

本文将各年排名前10名的承销商定义为高声誉承销商,赋值为1;10名之后的承销商赋值为0,定义为低声誉承销商。

2.2.3 控制变量

1) 企业成立年限变量(AGE)

成立年限之于上市公司的影响表现在:公司的成立时间越长,其盈余管理的动机相对也会越弱,因为成立时间越长的公司其财务、管理体系也更加完善。本文对该变量拟采用各公司定向增发发行起始日期与成立日期之间的差额进行衡量。

2) 企业规模变量(SIZE)

随着公司规模的扩大,它的子公司以及各种业务也会逐渐增多,相应的,它的财务报表也会更加复杂,因而企业进行盈余管理的空间也会更大;另一方面,随着公司规模的扩大,公司内部的治理机制也会更加健全,进而对企业的盈余管理行为有很大程度的抑制作用。本文拟采用各公司年末总资产的自然对数衡量此变量。

3) 企业业绩变量(ROA)

Leone、Kothari和Wasley在2005年的研究显示,可操纵性应计利润可能会被应计利润与企业业绩之间相关性所影响。本文拟采用资产收益率(ROA)来衡量该指标。

2.3 模型建构

本文将定向增发前一年设为第T-1年,定向增发当年设为第T年,为检验假设3、4,初步设立以下两个多元回归模型:

∣DAT∣=α1UW +α2AGET+α3SIZET+α4ROAT+ε

∣DAT-1∣=α1UW +α2AGET-1+α3SIZET-1+α4ROAT-1+ε

2.4 实证结果分析

2.4.1 能源行业上市公司定向增发盈余管理存在性的实证检验

1) Jones模型拟合优度检验

由表1可知:利用Jones模型对能源行业中各公司定向增发前一年及当年的盈余管理水平进行分行业(石油燃气、煤炭业、电力和供水供气)的计量,发现调整后的R2都大于0.5,各个模型均总体显著。这说明各个行业的拟合度均较好,同时说明各行业的各公司在定向增发前一年与当年的盈余管理程度与固定资产原值、营业收入变动值之间存在着显著的关系。

2) Jones模型回归系数显著性检验

回归系数的显著性检验T检验,即要检验自变量(解释变量)对因变量的影响是否显著。检验结果(表2)显示:除了定向增发前一年石油燃气行业的ΔREV回归系数未通过T检验(Sig.值为0.514)、定向增发当年供水供气行业的ΔREV回归系数未通过T检验(Sig.值为0.187)之外,其他行业及模型的回归系数都通过了显著性为5%的T检验。

由此可以看出:利用Jones模型可以有效衡量能源行业的盈余管理水平。

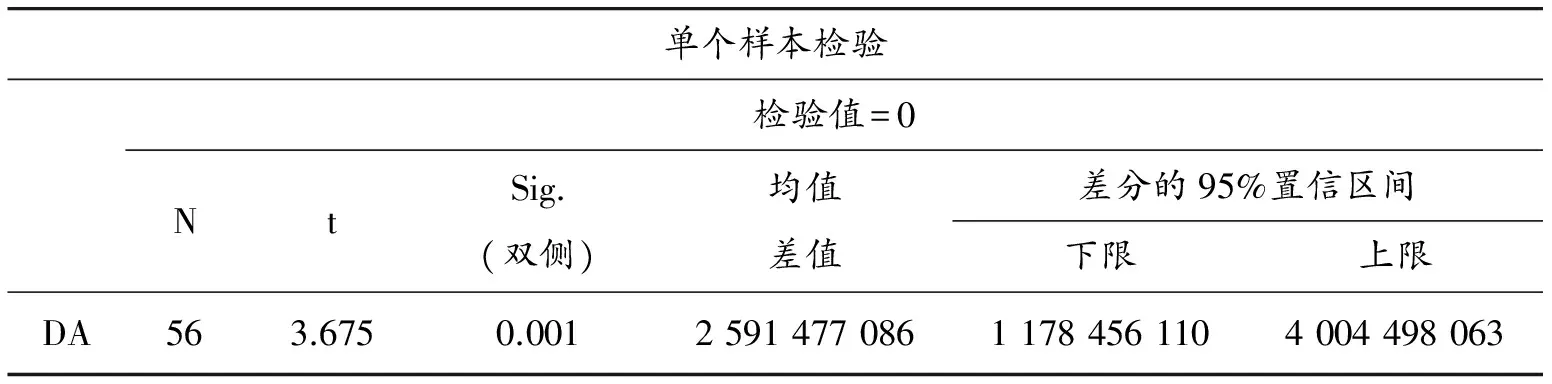

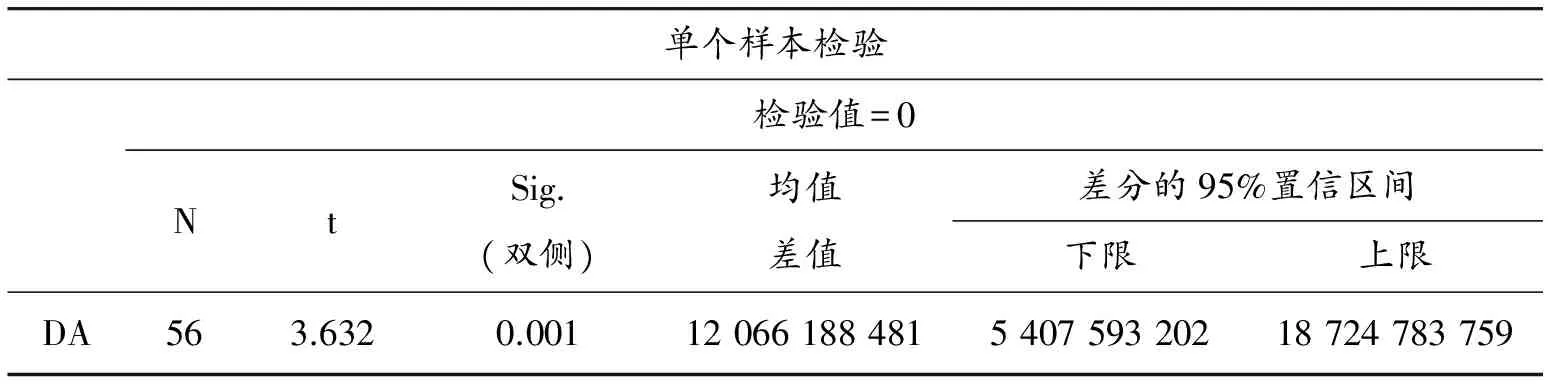

3) 盈余管理程度的T检验

由表3和表4可知:在定向增发的前一年与当年,能源行业研究样本的DA(即盈余管理水平)都显著不为0,因此各公司存在盈余管理行为。同时,由表3、4可知:定向增发前一年与当年的盈余管理程度DA均值均大于0,说明能源行业各公司在定向增发前一年、当年存在着正向的盈余管理行为。

表1 Jones模型拟合优度检验

表2 Jones模型回归系数显著性检验

表3 盈余管理程度的T检验(T年)

表4 盈余管理程度的T检验(T-1年)

上述对能源行业上市公司定向增发盈余管理存在性的研究充分表明:各公司在定向增发前一年与当年均存在着正向,即调增应计利润的盈余管理行为,此研究结论验证了本文的假设1和假设2。

2.4.2 承销商声誉与上市公司定向增发盈余管理关系的实证检验

1) 单变量检验

本文根据上述对承销商声誉的排名,将研究样本划分为两组,即高声誉承销商与低声誉承销商(高声誉承销商赋值为1,低声誉承销商赋值为0),并据此对其进行独立样本的T检验。由表5、6可知:定向增发的前一年及当年,F的显著性概率均为0.000,因此通过了F的显著性检验。同时,由表5、6也可以看出:T值的显著性概率分别为0.002和0.003,都通过了T值的显著性检验。说明不同声誉的承销商所承销的企业的盈余管理程度具有显著性的差异。

从两组变量的均值来看,无论是定向增发前一年还是定向增发当年,低声誉承销商所承销的各公司盈余管理程度DA均值都明显高于高声誉承销商所承销的各公司盈余管理程度,且P值都小于0.01,在1%的水平上显著,从而说明承销商声誉与盈余管理水平存在显著负相关关系,正好验证了本文提出的假设3和4,即声誉高的承销商所承销公司在定向增发前一年和当年的盈余管理程度相对较低,高声誉承销商对定向增发前一年以及当年的盈余管理具有抑制作用。

表5 不同承销商声誉与DA比较(T-1年)

表6 不同承销商声誉与DA比较(T年)

2) 回归分析

本文拟定的能源行业定向增发盈余管理与承销商声誉关系的多元回归模型如下:

∣DAT∣=α1UW +α2AGET+α3SIZET+α4ROAT+ε

(5)

∣DAT-1∣=α1UW +α2AGET-1+α3SIZET-1+α4ROAT-1+ε

(6)

由表7可见:定向增发的前一年(T-1年),模型(6)调整的R2值为0.529,F值为16.426,在1%的水平下显著,模型大体通过了显著性检验。承销商声誉变量(UW)的P值为0.042,说明UW与盈余管理程度(DA)之间存在显著的相关关系,从而证实了假设3。

同样,由表7可见:定向增发的当年(T年),模型(5)调整的R2值为0.476,F值为13.510,在1%的水平下显著,模型大体通过了显著性检验,且承销商声誉变量(UW)的Sig.值为0.032,说明UW与盈余管理程度(DA)之间也存在显著的相关关系,从而证实了假设4。

表7 回归分析结果

注:括号里为P值

综上所述,通过独立样本T检验和多元回归分析可以得出以下结论:在我国能源行业定向增发市场中,在定向增发的前一年与当年,承销商声誉对上市公司定向增发盈余管理水平的影响显著,因此假设3和假设4均不成立。

3 结论与展望

3.1 研究结论

1) 能源行业中各公司在定向增发过程中普遍存在着盈余管理行为。本文运用Jones模型对能源行业中进行了定向增发的各公司的盈余管理程度进行了计量,并对其进行了相应的分析。通过研究发现:在定向增发的前一年及当年,能源行业进行定向增发的各公司均存在着调增应计利润即正向的盈余管理行为。

2) 基于“信息不对称性”及“交易费用存在性”的理论,可以推断出声誉较高的承销商更能抑制定向增发企业的盈余管理行为,即声誉水平越高的承销商所承销的定向增发的企业的盈余管理水平也越低。本文中以能源行业各定向增发公司为样本的研究中得到证实。本文建立承销商声誉与上市公司定向增发盈余管理程度关系的回归模型,研究发现:能源行业上市公司定向增发前一年及当年的承销商声誉水平与盈余管理程度均呈负相关,相关性显著,说明在能源行业中,承销商声誉对各公司定向增发盈余管理的程度具有抑制作用。

上述结论也从侧面反映出在我国定向增发市场中,承销商的“第三方”作用效果得到发挥,同时也说明了我国承销商声誉机制在我国已逐步完善,中国的承销商声誉体系还有待进一步完善。

3.2 展望

由于研究能力和时间有限,本文仅仅选取了2010年度至2013年度能源行业中进行定向增发的56家上市公司作为研究样本进行研究,样本量较少,而且只是以能源行业这个单独的行业为主体进行研究,没有对整个市场中进行定向增发的各公司进行深入透彻的分析,因此得出的结论可能并不全面。

与发达国家相比,我国的证券市场还过于年轻,发展的时间较为短暂,市场化程度也比较低,承销商的声誉对上市公司定向增发盈余管理的作用程度虽然显著,但是这只是针对能源行业的研究结果,且样本有限,所以对整个证券市场的作用还有待检验;另一方面,我国对承销商或者保荐方的监督管理制度也并不完善,缺乏对承销商声誉的有效判定标准,以致无法激励、促使承销商声誉机制的有效形成。因此,我国相关部门亟需从我国证券业市场的基本国情出发,积极有效地制定承销或保荐方面的管理机制,统一对承销商声誉的衡量标准,从而提升承销商声誉在定向增发市场中的作用。

[1] 刘烨,方立兵,蒋毅.IPO盈余管理动机与承销商选择决策的互动关系及监管启示[J].上海金融,2013(8):65-69.

[2] 郭泓,赵震宇.承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J].管理世界,2006(3):122-128.

[3] 张海云,徐春波.承销商声誉与IPO企业质量关系的实证分析——基于我国A股市场的数据[J].财会通讯,2009(8):39-42.

[4] 黄春玲,陈峥嵘.IPO市场承销商声誉机制的形成机理及实证检验[J].证券市场导报,2007(2):19-25.

[5] 刘江会.证券承销商声誉的理论与实证研究——基于中国证券发行市场的分析[D].上海:复旦大学,2004.

[6] 徐秀文.创业板市场承销商声誉与IPO公司盈余管理关系研究[D].大连:大连理工大学,2013.

[7] 章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(1):54-73.

[8] 田成银.金融中介机构声誉与IPO前盈余管理关系实证研究[D].哈尔滨:哈尔滨工业大学,2012.

[9] MEGGINSON W,WEISS K.Venture capitalist certification in initial public offerings[J].The Journal of Finance,1991,46(3):879-904.

[10] SCHIPPER K.Commen taryon earnings management[J].Accounting Horizons,1989(3):91-102.

[11] BOOTH J.SMITH R.Capital Raising,Underwriting and the Certification Process [J].Journal of Financial Economics,1986(15):261-281.

[12] LOGUE D E.On the pricing of unseasoned equity issues [J].Journal of Financial and Quantitative Analysis,1973(8):91-103.

[13] MAGRATH L,WELD L G.Abusive earnings management and early warning signs[J].Cpa Journal,2002(8):50-54.

[14] PURI M.Commercial banks as underwriters:implications for the going public process[J].Journal of Financial Economics,1999,54(2):133-163.

[15] CHEMMANUR T J,FULGHIERI P.Investment bank reputation,information production,and financial intermediation[J].Journal of Finance,1994,49(1):57-79.