基于“一带一路”背景下欠发达地区经济与金融发展实证研究*

——以酒泉市为例

2018-02-28孙礼旭朱玉红

孙礼旭,朱玉红

(兰州工业学院,甘肃 兰州 730050)

一、前言

“一带一路”(The Belt and Road)是“丝绸之路经济带”和“21世纪海上丝绸之路”的简称。它将充分依靠中国与有关国家的双多边机制,借助既有的、行之有效的区域合作平台,一带一路旨在借用古代丝绸之路的历史符号,高举和平发展的旗帜,积极发展与沿线国家的经济合作伙伴关系,共同打造政治互信、经济融合、文化包容的利益共同体、命运共同体和责任共同体。国家发展改革委、外交部、商务部2015年3月28日联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。“一带一路”战略发展成为当前的热点,所属范围地区结合自身特点加速发展当地经济广泛受到重视。酒泉为甘肃省地级市,位于甘肃省西北部河西走廊西端的阿尔金山、祁连山与马鬃山之间,北部除少部分与蒙古国接壤外,大部分与内蒙古阿拉善盟相邻,西接新疆维吾尔自治区,南接青海省海西蒙古族自治州和海北藏族自治州,东邻张掖市。以武威、张掖、酒泉、敦煌为代表的河西四郡所构成的河西走廊地带,是沟通内地与新疆及中亚国家的必经之地,可谓是丝绸之路经济带的“带中之带”。酒泉市围绕建设“丝绸之路经济带”重大战略部署,不断加大政策支持力度,增强金融服务保障水平。酒泉市政府金融办公室会同人民银行酒泉市中心支行起草并提请酒泉市政府办公室印发《关于全面深化外汇领域金融生态建设促进全市进出口稳增长调结构的实施意见(酒政办发【2014】82号)》《关于金融支持丝绸之路经济带酒泉段发展的指导意见》(酒政办发【2015】64号),《金融支持文化产业快速发展的指导意见》(酒政办发【2015】66号)。《关于依托丝绸之路经济带酒泉段建设加大涉外经济支持力度提升全市对外开放水平的指导意见》(酒政办发【2015】184号)、《关于敦煌文化旅游金融服务创新试点实施方案》等,分年度制度《银行业金融机构信贷增长指导意见》,督促指定银行优化与进出口贸易有关的资金结算和账户管理等服务,提升外汇管理服务实体经济能力,鼓励企业“引进来,走出去”;鼓励金融积极创新产品服务、优化金融环境,切实支持酒泉市与经济带上重要城市群、产业群在交通、经贸、能源、旅游、文化等领域的合作;促进金融和文化旅游产业融合发展,着力打造丝绸之路文化金融品牌;引导金融机构充分发挥信贷政策导向作用,助推产业结构调整转型,促进战略新兴产业发展壮大。本文分析研究一带一路背景下酒泉市的经济与金融发展关系,进一步加强金融发展更好地服务经济发展。金融在经济发展中的作用及充分发挥一带一路的特殊优势,通过金融支持发展交通、基础建设带动经济发展。为政府相关部门借助一带一路背景发展经济制定政策提供依据,其他类似地区发展经济金融也具有借鉴意义。

二、文献综述

(一)国外文献综述

Rousseau和Wachtel(2001)选择一些发展中国家的经济、金融面板数据进行研究,时间跨度为1960—1995年。通过回归分析和Granger因果计量检验方法实证研究得出金融发展水平低,经济增长水平明显低于发达国家,金融发展能够进一步推动经济发展[1]。Levine(2002)对金融系统的表现分别以“银行为导向”和“市场为导向”的角度进行研究,采取实证检验得出,金融服务的数量和提供金融服务的行业结构之间进行比较时金融服务数量更重要,另外不同的发展时段上两种金融系统具有自己各自的优点和劣势[2]。Juan(2007)研究指出金融系统自身之间会产生相互竞争的特点,金融系统自身相互竞争就会导致内部各个要素发展失衡,从而影响金融效率的提高。由此得出只有解决好金融系统内部失衡情况才能有效提高金融效率[3]。Bezemer et al.(2014)选择了 46 个国家作为研究对象,对1990—2011年的面板数据进行研究。金融发展促进经济发展,短期内银行信贷供给会促进经济增长,但长期过度的银行信贷对经济增长的影响非但不具有促进作用,反而产生抑制总体效应[4]。

(二)国内文献综述

蒋志刚(2014)介绍“一带一路”是依据全球经济形势统筹发展的重大战略决策,通过发展金融业的主导性作用带动交通和基础设施建设是“一带一路”建设的重点。金融合作是“一带一路”发展中筹措资金的重要举措,由于“一带一路”沿线国家金融发展水平较低、合作层次较低、缺乏大局意识和长远眼光等诸多问题,所以提出充分发挥开发银行的规划平台、规划和项目库相结合等建设性意见[5]。王剑(2015)认为“一带一路”战略核心贸易发展及与其密切联系的物流、金融支持,依托开发性金融支持促进“一带一路”的发展,鼓励境外融资弥补资金缺口,充分利用外汇储备方式作为主要手段[6]。胡海峰、武鹏(2016)介绍亚投行的筹建情况以及“一带一路”建设的背景,指出亚投行的建立对金融支持“一带一路”具有非常重要的作用。分析总结亚投行金融支持“一带一路”具有潜在投资风险、相关金融技术、治理结构股权份额投票权分配和经济问题政治化几大问题。最后提出策略选择:发挥亚投行丝路基金等引领作用;国内商业银行全球网络布局;增强外汇储备金融扶持;推进人民币区域化发展[7]。夏彩云、贺瑞(2015)提出区域金融合作是“一带一路”战略的重要组成部分,从总体上分析“一带一路”沿线国家国外直接投资、贸易往来方面区域金融合作的现状,得出区域金融发展不平衡、沿线主权国家信用等级跨度大、缺乏合理的规划与协调和可能形成新的金融风险问题。最后提出建议:实行互联互通政策、加强金融机构的双向进入、完善金融监管协调机制和促进区域金融合作[8]。朱苏荣(2015)从跨境次区域合作理论角度出发,强调“一带一路”战略的必然和金融的重要性,分析大国之间的博弈、金融水平的差异,探讨国际金融合作的战略空寂。最后构建国际金融合作战略体系的实现路径[9]。王国刚(2015)基于中华传统和平发展、合作共赢文化新理念,构想实现三大突破。要落实这一战略构想,应重视几大举措:尊重“一带一路”沿线各国和地区的主权,以互惠共赢的方式解决沿线各国的利益;充分发挥市场机制建立亚投行、丝路基金等投资功能;加强交通运输和基础设施建设,促进工业、服务业发展;加快“一带一路”区域经济自由贸易发展;沿线国家和地区的经济社会和谐发展[10]。权衡、张鹏飞(2017)研究分析“一带一路”沿线国家和地区的投资环境,采取熵值赋权法确定权重进行环境指数排名。得出既要加强基础设施建设,还要改善要素流动和绩效改善。利用好亚洲经济发展和比较优势,核心城市的引领带动作用以及经贸合作建设[11]。

综上所述,学术界一致肯定“一带一路”建设的战略意义,交通和基础设施建设战略核心,由此引发金融支持是重要举措。较多学者从路径选择、发展模式、对策等方面进行学术研究,具体从欠发达地区依托“一带一路”战略、发展金融促进经济视角进行研究是本文的创新点。

三、实证研究

(一)变量选择

根据投入产出经济学基本原理,本文选取酒泉市生产总值GDP、贷款额LOAN和存款额SAV作为研究变量,时间跨度为2010—2016年,以年度数据作为研究对象①数据由酒泉市人民政府金融办公室提供。。在变量选取是以生产总值表示产出量,存款额和贷款额作为投入量。贷款额直接体现投入的基本情况,是反映金融发展水平的主要指标。存款额也是金融发展水平表现的主要指标,是贷款额的基础。由此把贷款额和存款额综合处理作为投入量,实证分析存贷款额即金融对地区经济发展的支持作用。

(二)实证检验

1.描述性统计。对生产总值、贷款额和存款额进行描述性统计,得出表1(单位亿元)。

从表1中可以看出GDP的均值为552.37,最大值为659,最小值为405,最小值偏离均值相对于最大值的偏离要大,得出研究期间GDP变化趋于平缓。金融危机过后经济复苏现象不明显且有反复现象出现,这与全国总体经济走势相符合;SAV的平均值738.88,最大值为938.27,最小值为483.96,最小值、最大值与平均值偏差近似,说明存款仍然按照以往的情况逐渐增加。我国居民的传统习惯重储蓄的这个特点没有改变,受经济波动变化的影响较小;LOAN的平均值为482.13,最大值为725.69,最小值为242.2,最小值、最大值与平均值的偏离相同。说明经济逐步复苏,居民的投资需求逐渐增加。

表1 GDP、LOAN、SAV描述性统计表 亿元

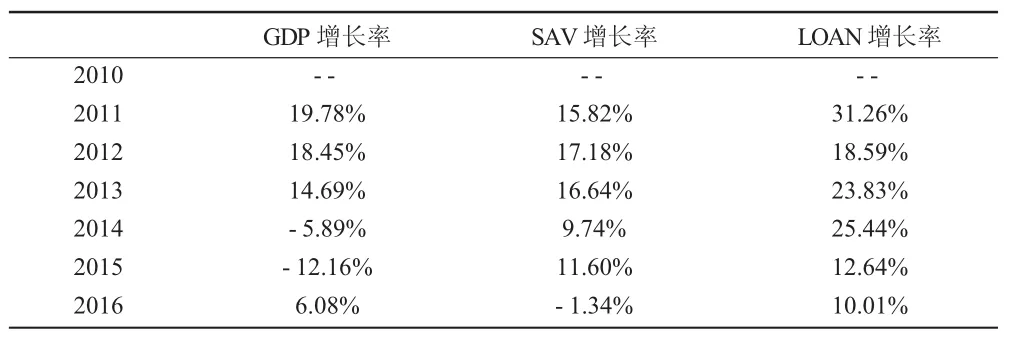

2.对比分析。首先对GDP、SAV、LOAN同比增长情况计算得出表2。

表2 GDP、SAV、LOAN变化表

GDP增长最快的一年是2011年,为19.78%,最慢的一年是2015年,为-12.16%,生产总值的变化有增长也有下降,说明经济复苏不是直接快速复苏,而是反复波动逐步复苏;SAV增长最快的一年是2012年,为17.18%,最慢的一年是2016年,为-1.34%,存款额变化基本不变,2016年为负增长,说明投资消费需求趋于增强;LOAN增长最快的一年是2011年,为31.26%,最慢的一年是2016年,为10.01%,贷款额增速有所放缓,一方面是前期贷款解决投资需求,另一方面经济寒冬和利率变化使得投资需求不再像以前那么强烈,“一带一路”金融政策支持没有充分发挥作用。

其次对GDP、SAV、LOAN几个指标画折线图,见图1。

图1 GDP、SAV、LOAN 折线图

从图1中可以看出GDP是先增加然后下降再增加的特性,且增加和下降时速度较快,再增加时速度有所下降。GDP的值大部分介于SAV、LOAN之间,在下降的后期及再增加时低于LOAN,按此趋势必定再回到二者之间。SAV总体是处于增加特点,最后增速放缓这与前面分析得出的结果相同。LOAN明显表现出增长态势,增长幅度基本保持一致。

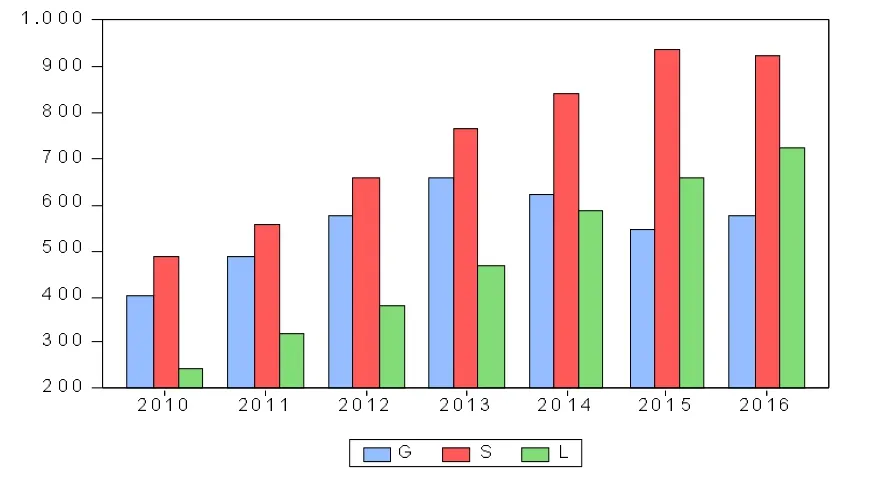

最后对GDP、SAV、LOAN几个指标画柱状图,如图2所示。

图2 GDP、SAV、LOAN柱状图

此图可以看出GDP开始增长基本接近SAV,随后又逐渐低于存款额且差值逐渐增大,2015年差值达到最大。LOAN与SAV之间开始差值较大,随后差值逐渐减小,二者之间的变化趋势基本相似。从变化趋势、增长幅度等方面GDP与LOAN没有表现出较多的相似点。

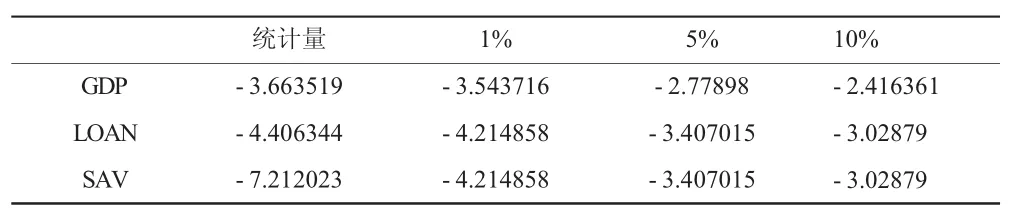

3.实证检验。对研究变量生产总值GDP、存款额SAV和贷款额LAON采取平滑处理,即对各变量指标进行对数处理。这样处理后各变量指标在进行计量统计分析时得出的结果更加准确。运用计量经济学Eviews6.0软件对变量 GDP、SAV和LOAN的序列数据采取单位根检验,检验得出表3。

表3 GDP、SAV和LOAN单位根检验结果

从表3中可以看出 GDP、SAV和 LOAN统计变量的t统计值均大于t统计量的临界值,说明原序列有单位根是不平稳的。需要对原序列进一步进行分析,对其一阶差分再进行单位根检验。计量分析结果整理如表4所示。

表4 GDP、SAV和LOAN一阶差分单位根检验结果

从 GDP序列一阶差分看,由于 -2.786 97>-2.902 431,所以在95%的置信水平上的一阶差分序列拒绝原假设,即一阶差分序列不存在单位根。

从LOAN序列一阶差分看,由于-3.229 791>-3.530 466,所以在95%的置信水平上的一阶差分序列拒绝原假设,即一阶差分序列不存在单位根。

从SAV序列一阶差分看,由于-3.122 455>-3.152 241,所以在95%的置信水平上的一阶差分序列拒绝原假设,即一阶差分序列存在单位根。从SAV序列二阶差分看,由于-7.335 474>-3.685 6,说明SAV序列二阶差分不存在单位根是平稳的时间序列。

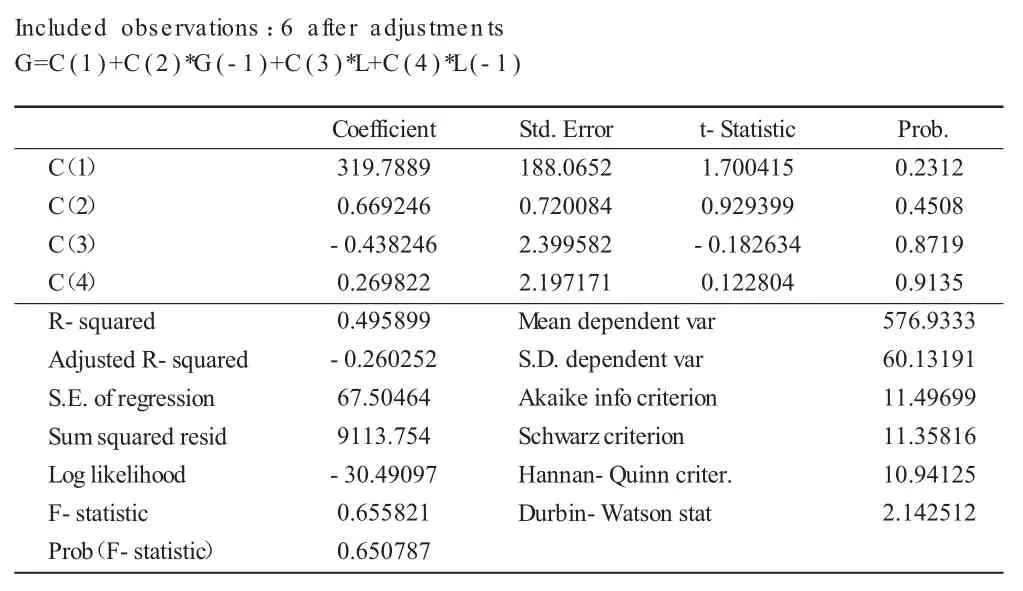

从上述计量检验结果可以得出GDP和SAV之间不具有协整关系,即生产总值与存款额之间没有因果关系。GDP和LOAN之间一阶差分序列都没有单位根,同阶平稳存在协整关系。在此基础构建GDP和LOAN之间的模型,并对模型进行基本误差修正如下:

对模型进行检验得出结果如表5所示。

计量检验结果如下:

表5 GDP和LOAN之间的模型检验结果

模型结果显示变量指标中上一期GDP的值对当期GDP值影响系数为0.669 246,说明上一期GDP对当期GDP影响较大,上一期GDP的增加具有非常强的促进当期GDP的增加。当期贷款对GDP的影响系数为-0.438 246,说明当期贷款非但不促进GDP的增加,反而会降低当期GDP。经济生活中当期贷款降低消费需求,同时投资过程还没有产出有一定的时滞作用,符合实际生活经济特点。前期贷款对GDP的影响系数0.269 822是正值,说明前期贷款在当期已经表现出产出,与其他地区相比具有影响非常强。

前面分析得出的结果表现出GDP和LOAN之间具有较强的相关关系,为了避免二者的伪相关关系进一步对它们进行Grange因果检验,结果如表6所示。

表6 GDP和LOAN之间的Grange因果检验

结果中表明贷款不是生产总值Grange检验原因的概率为0.056 3,拒绝原假设说明贷款是生产总值增长的原因,即贷款额明显能够促进生产总值的增长。而生产总值不是贷款Grange检验原因的概率为0.120 7,拒绝原假设说明生产总值也是贷款增加的原因,即生产总值的增加也会促进贷款额的增加,但促进作用没有贷款促进生产总值的强。

(三)实证研究结果

模型分析看出,生产总值与金融机构贷款变量之间存在高度的相关性。分析表明,金融发展对经济增长具有显著的支持作用,同时生产总值的增长对贷款量的影响也具有一定的作用,这说明金融供给是推动经济发展的重要因素。反过来经济增长也会促进投资需求增加进而导致金融贷款额的增加,它们之间互为影响相互促进。因此大力发展金融业对该区域经济发展具有非常重要的影响作用,并且会使经济金融之间产出良性循环的发展态势。“一带一路”地理位置在酒泉市经济发展中的作用具有一定效果,但效果不明显。地方政府针对“一带一路”战略制定有一定的经济政策,政策具体落实欠佳,没有充分发挥政策初衷来实现经济目标。主要的金融政策由于多种原因没有真正体现“一带一路”优势,即对于“一带一路”的金融政策没有落实在“一带一路”相关经济发展上。很多企业借助“一带一路”名义获取金融政策优惠后将资金应用在其他方面,导致未能发挥“一带一路”战略意义。

[1]Rousseau P,Wachtel P.Inflation,Financial Development and Growth,Dynamica and Marktea[M].Essays in honor of Ryuro Sato,edited by T.Negishi,R.Ramachandran and K.Mino,Boston:Kluwer,2001.7.

[2]Levine R.Bank-based or Market~based Financial Systems:Which is better?[J].Journal of Financial Intermediation,2002,11(10):398-428.

[3]Fuan Fernandez de Guevara.Joaquin Maudos&Francisco Perez,Integration and competition in the European financial market[J].Journal of International Money and Finance,2007,8.

[4]Bezemer D.,L.Zhang.From Boom to Bust in the Credit Cycle:the Role of Mortgage Credit[J].Research Institute SOM,Faculty of Economics and Business University of Groningen,2014.5.

[5]蒋志刚,2014.一带一路建设中的金融支持主导作用[J].国际经济合作(9):59-62.

[6]王剑,2015.兵马未动粮草先行——论一带一路战略的开发性金融支持[J].银行家(9):56-59.

[7]胡海峰,武鹏,2016.亚投行金融助力“一带一路”:战略关系、挑战与策略选择[J].人文杂志(1):20-28.

[8]夏彩云,贺瑞,2015.“一带一路”战略下区域金融合作研究[J].金融创新(7):34-38.

[9]朱苏荣,2015.“一带一路”战略国际金融合作体系的路径分析[J]金融发展(3):83-91.

[10]王国刚,2015.“一带一路”:基于中华传统文化的国际经济理念创新[J].国际金融研究(7):3-10.

[11]权衡,张鹏飞,2017.亚洲地区“一带一路”建设与企业投资环境分析[J].上海财经大学学报(1):88-102.