中国化纤工业总量发展趋势研究

2018-02-27中国纺织工业联合会副会长中国化纤工业协会会长端小平中国化纤工业协会信息部主任吴文静

文/中国纺织工业联合会副会长、中国化纤工业协会会长 端小平中国化纤工业协会信息部主任 吴文静

中国纤维加工量的增长速度将继续高于全球平均水平,但增速会大幅度下降,未来化纤的增量主要还是依靠涤纶、锦纶等常规纤维

中国化纤工业在经历了快速发展的“十五”和“十一五”,奠定了全球化纤生产大国的地位之后,“十二五”加快推进转型升级,产业结构进一步优化。随着产业基数越来越大,以及行业自身结构调整的需要,化纤总量增长速度逐渐放缓。“十三五”期间,我国化纤总量问题仍是行业发展不可回避的关键点之一。

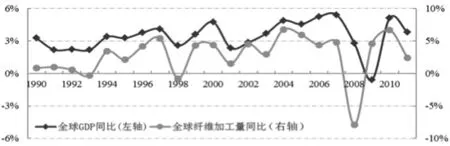

图1 全球GDP与全球纤维加工量同比增长情况

关于化纤总量的预测

纤维加工量(假设在年度库存不变的情况下,纤维加工量同纤维需求量)是衡量一个行业发展远景的重要指标之一,多方机构对于全球和中国纤维加工量有着大体相同又不尽一致的预测,由于预测的时间起点和终点不完全一致,因此本文通过采用其方法对数据进行一定的处理,以增加数据和结论的可比性。

中国国家信息中心预测

2012年,中国化学纤维工业协会配合中国国家信息中心采取了定性分析法和模型分析法,以2011年之前的数据为基数,对2017年全球及中国的纤维加工量进行预测。

定性分析法

据1990年来的历史数据显示,全球GDP增速与全球纤维加工量增速的曲线基本呈现同步走势,这表明全球经济增长与纤维需求规模扩大有明显的正相关性。经济增长带动私人收入增加,促进消费性支出扩大,从而影响纤维需求,详见图1。

从影响因素分析发展趋势,“十三五”乃至更长时间全球和中国的纤维加工量仍有相当大的增长空间,原因如下:一是人口增长必然促进全球纤维需求持续扩大;二是经济增长仍可继续拉动纤维需求扩大,发展中市场的需求潜力将进一步释放;三是产业用纺织品需求仍有较大扩展空间。

尽管纤维需求仍将呈现持续扩大趋势,但是与国际金融危机爆发以前的高速增长阶段相比较,未来五年全球纤维需求的增长也面临一系列制约因素,特别是经济的低速增长,与之前的需求高速增长阶段相比较,增速将有所下降。

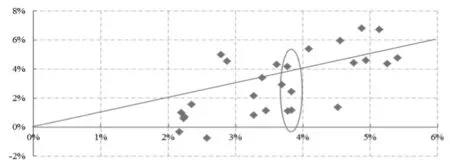

在全球GDP及全球纤维加工量同比增速的散点图中,数据点分布情况表明,当经济增速高于4%时,纤维加工量增速通常处于高位,甚至高于经济增速(此区间内共9个数据点,44%的数据点分布在同等增速分割线上方,44%的数据点分布在分割线下方,但接近分割线),而当全球GDP增速低于4%时,纤维加工量增速通常低于经济增速(此区间内共18个数据点,77%的数据点分布在同等增速分割线下方),但接近分割线,也就是说,纤维加工量增速既和全球GDP增速正相关,同时纤维的需求增长还是存在一定的刚性,这与全球人口的稳定增长及纤维用途的不断扩大有关,详见图2。

综合整理国际货币基金组织、世界银行等权威国际组织及研究机构现阶段的预测数据,预计2012年~2017年全球GDP年均增速可达3.7%~4.1%。根据历史数据规律,全球纤维加工量增速应略低于这一水平。结合图2中历史数据在这一区间的分布情况,参考区间内年份较近的数据点,并综合考虑前述各种影响因素,推算2012年~2017年全球纤维加工量年均增速约为3%。以此增速计算,到2017年全球纤维加工量约达到9800万吨。

模型分析法

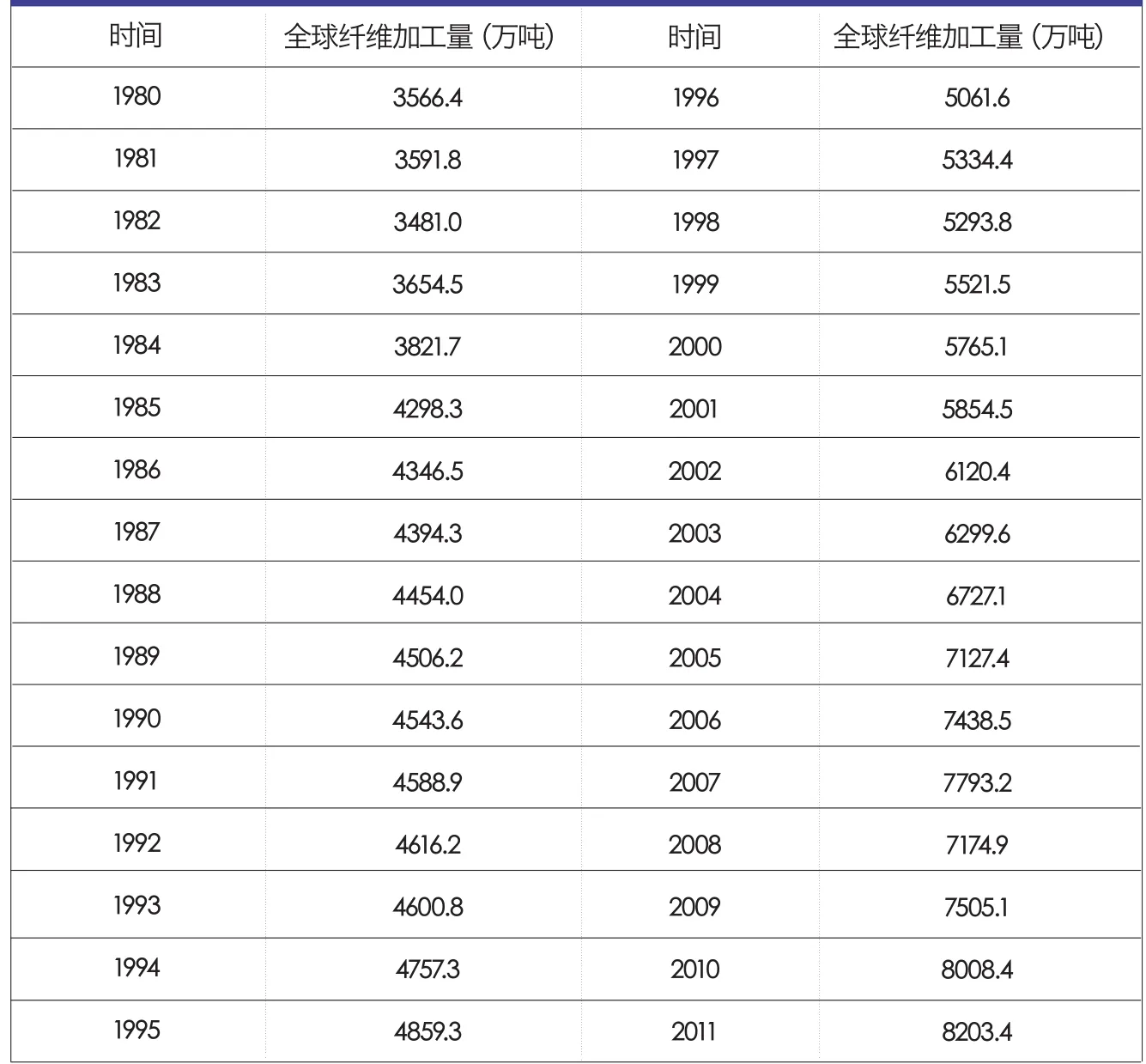

全球纺织纤维加工量的样本区间选择1980年至2011年,全球纤维加工量详见表1。

通过反复的建模和计算,经过平稳性检验,方程演算结果如下:

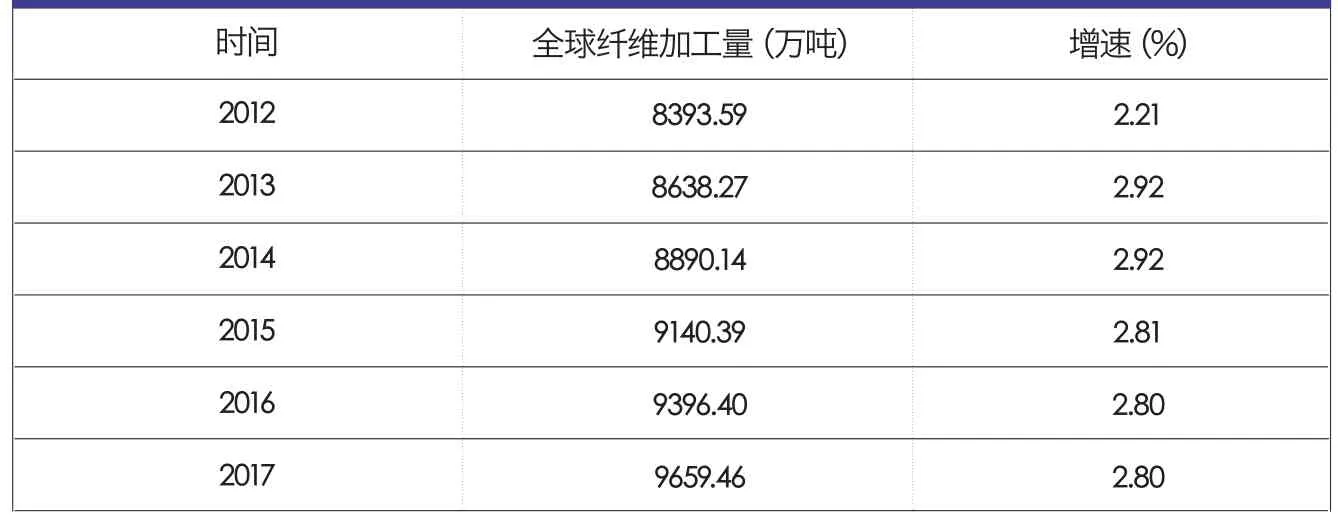

利用模型进行样本期内的仿真和预测。对2012年~2017年的全球纤维加工量预测的结果如下表。可利用同样的方法,预测全球化纤产量和中国化纤产量,详见表2。

预测结果汇总及分析

未来五年,中国化纤工业将继续在满足全球纤维消费需求中发挥重要支撑作用,化纤产量仍会稳步扩大,在全球产业格局中的比重也仍有一定提升空间。通过分别使用需求定性分析、产量/加工量时间序列模型和产量/加工量增速时间序列模三种方法对2017年全球纤维加工量、化纤产量及中国化纤产量做出了定量预测,结果如表3所示。

综合考虑影响纤维消费的多种因素和每种预测方法的缺陷,对三种方法的测算结果进行适当修正,得出结果如表4所示。

图2 1981~2011年全球GDP及全球纤维加工量同比增长率散点图

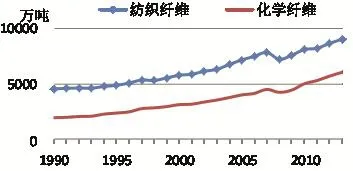

图3 1990~2013年全球纤维加工量变化

图4 1990~2013年中国纤维加工量变化

日本化纤协会预测

日本化纤协会以全球人口和经济增长为影响因子,测算出之前一段时期的人均纤维消费年增速,再按照联合国发布的未来一段时期的人口年增速,测算出纤维消费年增速,依此预测2016年全球纤维加工量,预测结果如表5所示。

表1 全球纤维加工量

表2 2012年~2017年全球纤维加工量及增速

联合国预测

据联合国相关预测显示,2050年全球纤维加工量将达到2.53亿吨。以2010年全球纤维加工量8082万吨为基数,据此按复式计算,全球纤维加工量年均增长率为2.89%。

几种预测的比较

实际上,1990年~2013年,全球纺织纤维加工量年均增长3.02%,其中化学纤维年均增长5.06%。1990年~2013年,中国纺织纤维加工量年均增长9.28%;1992年~2013年,中国化学纤维加工量(考虑了进出口因素)年均增长11.96%,详见图3、图4。

由于日本化纤协会采用的数据口径和其他两种方法不一致,因此我们只采用其方法,按照统一的数据口径进行处理。以几种方法的预测值和预测增速,倒推2013年全球纤维加工量,几种预测方法的吻合度较高,但是与实际值相比均偏于保守,详见表6。

综上所述,预计到2020年全球纤维加工量年均增长速度在2.8%~3.0%之间。2012年~2017年中国化纤产量年均增速5.5%,但考虑到中国化纤远高于其他国家和地区的庞大的基数,以及中国经济进入结构性调整和降速的“新常态”,受此影响,中国化纤产量增速也将有所下调。但中国化纤产业在技术、规模效益、产业链配套等方面的竞争优势不会出现明显的下降,特别是中国的内需市场仍将主要依靠本国的化纤产业来满足,因此,预计2020年之前中国化纤产量增长速度仍将高于其他国家和地区,至少是同步增长,但以挤占其他国家和地区市场份额而增长的发展模式将一去不复返。乐观估计,假定其他国家和地区的化纤不增长,全球纤维加工量年均2.8%~3.0%的增速全部由中国化纤来贡献,中国占全球的市场份额按70%计算,中国化纤产量年均增速应为4%~4.3%。其他国家和地区化纤产量增长速度超过中国的可能性不大,因此中国化纤产量最低增长速度即与全球保持2.8%~3.0%的同步增长。综合考虑上述因素,到2020年,中国化纤产量年均增长速度约为3.5%,详见表7。

以2014年数字为基数,到2020年,预计全球纤维加工量将达11100万吨,中国化纤产量将达5400万吨。如果开工率按较为理想的85%计算,2020年中国化纤产能应为5700万吨,年均增长3.3%(2014年产能约为4700万吨)。目前在建化纤项目480万吨将于未来1年~2年形成产能,而到2020年预计淘汰落后产能的空间约有300万吨,因此到2020年中国化纤产能的实际增长空间仅820万吨,低于产量1010万吨的增长空间。

表3 三种方法预测结果汇总

表4 2017年全球和中国纤维加工量及化纤产量预测

表5 2016年全球纤维加工量

全球产业分工调整

随着经济全球化的不断深入发展,国际化纤产业格局也在进行着进一步的调整。

中国占全球市场份额的变化

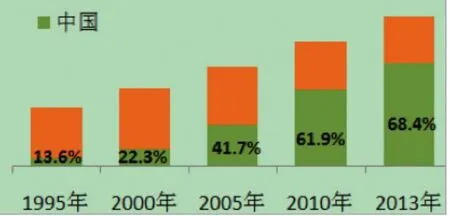

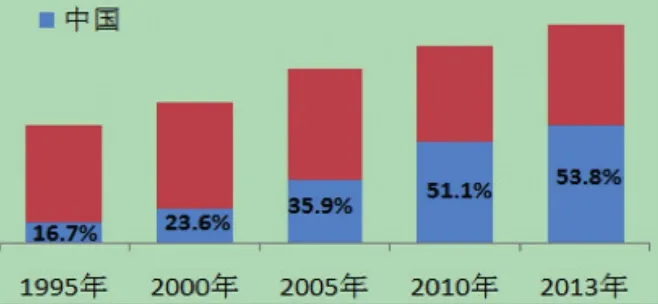

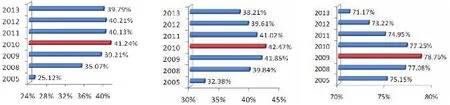

近二十年来,中国化纤及纺织工业占全球市场份额迅速提高。中国化纤产量占全球比重从1995年的13.6%提高到2013年的68.4%,中国纺织纤维加工量占全球比重从1995年的16.7%提高到2013年的53.8%,详见图5、图6。

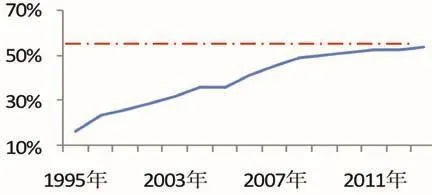

但是这种提高的趋势在逐步放缓,如图7所示形似抛物线走势,尽管该抛物线还没有达到顶部,但是已经接近顶部,预示着也许在未来某一个时间点,中国纤维加工量的增长速度将很有可能和全球纤维加工量的增长速度保持同步,也就是说中国纤维加工量在全球达到一定的市场份额后,不会再继续增长,详见图7。

国际纺织品服装贸易格局的变化

在国际纺织品服装贸易领域,中国长久以来拥有着绝对的优势,但是目前这种优势正在逐渐此消彼长。在中国纺织品服装传统出口市场中,占美国和欧盟的进口市场份额分别在2010年达到峰值,占日本的进口市场份额在2009年就达到了峰值,随后出现逐步下降的趋势,失去的市场大部分由越南、孟加拉、印度、印尼等国所取代,详见图8。

除了欧美发达国家和地区,中国纺织品服装对东盟的出口也发生了变化。2010年中国-东盟自贸区建成,中国纺织品服装对东盟出口额逐年增加,但增长速度却呈明显下降的趋势。东盟的纺织化纤产业集中在越南、印尼、泰国和马来西亚,随着这些国家纺织产业的快速发展,进口增长速度出现下降是必然的,这和中国纺织业发展初期“以产顶进”是相类似的过程,详见图9。

国内外棉价差固然是削弱中国纺织业国际竞争力的原因之一,但更主要的是由于中国在传统纺织产业的劳动力减少、劳动力成本上升,以及资源瓶颈、环境压力等,也有发达国家区别导向性的贸易政策因素。

表6 验证全球纤维加工量的几种方法测算与实际值的吻合度

表7 预测2020年全球纤维加工量

图5 中国化纤产量占全球比重

图6 中国纺织纤维加工量占全球市场份额

图7 中国纺织纤维加工量占全球市场份额的变化

企业发展面临的变化

海外化纤产业的发展规律

全球化纤产业似乎进入了新一轮的产业分工调整阶段,而这种分工调整在之前发达国家工业萎缩时期也出现过,因此有必要分析海外化纤产业的发展规律。过去15年当中,传统的化纤生产国家和地区的企业以各种方式退出,目前仍然以化纤为主业的企业数量基本上是十几年前的一半。

美国和西欧是全球化纤工业的发源地,但是自20世纪90年代起,开始逐渐退出常规化纤生产,或者通过兼并重组,组成规模更大的专业化企业集团。日本化纤业坚持利润导向型的发展思路,部分企业从非盈利领域撤出,如:2003年帝人杜邦退出尼龙业务;Fujibo和Kojin退出化纤业务;2005年东洋纺破产,化纤被Seiren宇峰收购,改名KB宇峰。日本化纤产量从2000年的164万吨降到2013年98万吨,但是高新技术纤维扩大了生产,同时更加关注下游终端需求合作。台湾地区化纤产业成熟也较早,近十多年来化纤企业数量没有太大变化,其发展重点在于积极开拓海外市场、将生产基地转移或者扩大到海外,原有本土企业以研发和产品提升为主。中国化纤企业目前的投资取向也更加多元化,可以立足于本产业做大做强、发展上游原料、加强全球资源配置,或者跨行业投资,退出也是选择之一。

目前这种分工调整的趋势和中国承接欧美和日韩台的纺织化纤产业转移相似,但又有很大不同。中国庞大的人口和内需市场决定了中国消费的纺织品和服装不可能依靠国外任何一个国家来生产,对于中国的纺织化纤企业来说,未来的调整应该是国内外分工和布局的考虑,而不是转移,也就是说,全球未来化纤的增量,可以是中国做,但不一定是在中国做。

政策的引导

随着中国经济发展方式和要素结构的转变,原有的“人口红利”、“土地红利”优势开始减弱,当前中国经济转型的关键是要实现增长动力的转换:从“要素驱动”、“投资驱动”转向通过技术进步来提高劳动生产率的“创新驱动”,从过度依赖“人口红利”和“土地红利”转向靠深化改革来形成“制度红利”,促进经济内生增长。政府在这方面已经做了一些调整,其中有两点对纺织化纤行业的发展影响较大:一是改革GDP主义的政绩考核模式,由于化纤工业具有低投入、高产出的特点,对地方GDP的贡献非常大,因此以往地方政府热衷于发展化纤工业,改革GDP政绩考核后,有利于减少化纤行业的盲目扩张。二是加大市场在资源配置中的决定性作用,有望打破金融、石化行业的垄断,给民营资本多一条出路。

企业二代接班问题

未来10年~20年,中国民营企业将进入“交接班”高峰期。中国民营化纤企业数大约占70%,合计产能约占全国的75%。民营化纤企业能否顺利交接班,关系到中国化纤工业的可持续发展和发展方式的转变。大部分民营企业的二代接班人有国外留学背景,受到“华尔街精神”的熏陶,这些二代比父辈们更关注资本市场,特别是在资本市场快速成长的中国,对实业的关注度可能会大幅下降。

图8 中国纺织品服装占美、欧、日进口市场的份额

图9 中国纺织品服装对东盟出口变化

小结

在常规纤维领域,技术进步带来效益的边际效应正在逐步显现。近几年常规纤维的装备和工艺并没有取得跨越式的进步,落后产能变得相对了,淘汰落后产能成为社会资源的另外一种形式的浪费。行业后进入者所带来的后发技术优势将不复存在,行业以前一直所用的发展—淘汰—发展的模式也将面临巨大的考验。

在高新技术领域,虽然生物基纤维和高性能纤维的发展在近些年取得了很大的突破,但是受制于生产技术、产品价格、产品性能等因素的影响,未来化纤的增量主要还是要依靠涤纶、锦纶等常规纤维。生物基纤维和高性能纤维能否发展为“常规纤维”,还需要观察,如果不能突破某些技术瓶颈,比如高性能纤维的回收处理技术、清洁生化技术,将会造成新的环保问题。

过去20多年,全球纺织纤维加工量保持了3.02%的年均增长速度,中国的增长速度远高于全球。随着全球经济增长和人均纤维消费量的提高,全球纤维加工量仍会进一步增长,预计年均增长速度在2.8%~3.0%,增量绝大多数是化纤。我们仍然看好中国化纤行业未来的成长性,中国的增长速度将继续高于全球平均水平,但中国的增长速度会由于基数的原因,并且随着全球分工的调整和中国经济的降速而出现较大幅度的下降,中国企业家将被迫考虑全球布局。短期而言,中国未来三年理论上不用增加新的装置,仅仅依靠在建装置投产和提高现有装置的开工率,就能够满足市场需求的增长。