大数据视角下制造业物流供应成本核算体系

2018-02-21陈俊

陈 俊

(六安职业技术学院,安徽 六安 237158)

一、制造业物流供应成本的构成与特征

按照制造业企业的一般生产经营流程,其物流活动可以归纳在供应、生产、销售、回收、废弃物等五个生产经营环节中,具体的范围分类包括:(一)物流供应环节,包括达成采购协议、采购运输、原材料仓储、申领原材料出库;(二)物流生产环节,包括物流搬运、半成品仓储、场内运输、产成品入库;(三)物流销售环节,包括产成品仓储、达成销售效益、货物准备、销售运输;(四)物流回收环节,包括达成退货回收协议、回收运输、回收仓储、回收处置;(五)物流废弃环节,包括废弃清点、废弃物运输、废弃物处理。与制造业企业的生产经营流程相对应,其物流成本也可以划分为物流供应成本、物流生产成本、物流销售成本、物流回收成本、物流废弃成本等五个组成部分。

本文的研究聚焦在制造业企业生产经营流程中的供应环节,即重点探讨制造业物流供应成本的核算体系。其中,物流供应成本的定义是指制造业企业在接到订单到申领原材料出库的过程中,因物流活动而产生的所有企业资源耗费的货币化表现,其涵盖的成本包括显性成本和隐性成本两个部分,显性成本包括为达成采购协议而发生的订货成本、原材料采购发生的运输成本、原材料仓储环节发生的库存维持成本、供应环节中对原材料采购运输仓储所发生的监控和交易信息的存储与处理所发生的物流信息成本、供应环节中进行现场作业管理等整体管理所发生的物流管理成本,隐性成本包括采购运输过程中的在途原材料和仓库中的原材料等物资所占用的资金成本、原材料缺货导致无法签订采购协议而让客户短暂流失所造成的损失成本、原材料缺货导致无法签订采购协议而让客户永久流失所造成的损失成本。具体的制造业物流供应成本构成,可见表1。

基于上述对制造业物流供应成本构成的分析,可以分析归纳制造业物流供应成本的三大特征:(一)隐蔽性,一方面表现在与物流供应环节相关的人员费、折旧费、保险费等被分散计量到采购成本、管理费用等会计科目中,因此无法准确计量和核算物流供应成本;另一方面表现在原材料在途和仓储状态所占用的资金成本以及因原材料缺货导致的客户流失成本等隐性成本难以在现有的财务报告体系中体现。(二)复杂性,表现在物流供应活动的成本费用计量与现有财务报表体系存在不兼容,例如原材料采购过程中的装卸搬运费在现有的财务报表体系下会被计量为制造费用且在期末最终转化为企业的资产,列入资产负债表的资产端,而在物流供应的成本核算中应计量为运输成本。(三)分散性,表现在制造业物流供应涉及的环节多、链条长,包括原材料采购、原材料运输、原材料验收入库、仓储维护、原材料出库,且在各环节中又交叉涉及办公费、折旧费、人员费、损失费用等,这就造成了物流供应成本核算的分散。

表1 制造业物流供应成本的构成

二、制造业物流供应成本的核算体系

(一)物流供应成本的一般核算方法与核算模式

制造业物流供应成本的核算方法包括会计核算法、统计核算法、作业成本法,上述方法在核算物流供应成本时都各有优势,但也存在一定的局限。会计核算法的优势在于其核算工作可以与其他日常核算工作同时展开,一方面可以不额外增加财务人员的工作量,另一方面可以保证物流信息采集的连续性;劣势在于较难从会计科目中完全剥离物流相关费用,完全依靠财务人员的经验判断难免存在偏差,同时无法核算物流供应环节发生的隐性成本。统计核算法的优势在于仅需从会计期末查找统计明细账,操作简单;劣势在于工作量较大,且费用认定主观性强,容易造成物流供应费用的遗漏和重复统计。作业成本法的优势在于通过作业动因分摊成本,可以准确分拆、核算物流供应成本;劣势在于技术实现难度大,需要财务核算人员有较高的业务熟悉程度,同时无法核算隐性成本。

制造业物流供应成本的核算模式包括单轨制核算模式、双轨制核算模式、物流供应成本辅助账户。单轨制核算模式是指在现有的会计体系下增设相应一级科目,将物流供应相关费用记入该一级科目,期末归集进行成本分摊,该模式虽然便于财务工作人员理解、操作,但破坏了现有的会计体系,且物流供应成本具有较强的复杂性和分散性,会造成一定的核算偏差。双轨制核算模式是指与现有会计体系并行,单独建立物流供应成本核算体系,并配套单独的会计科目、账目凭证、报表,该模式不会破坏现有的会计体系,易于财务工作人员理解,但两套体系在费用归集时工作量大,容易出错。物流供应成本辅助账户是指在现有的会计体系下,将设计物流供应费用的会计科目设置物流供应成本的辅助账户,这样在不打乱现有会计体系的基础上,仅需通过期末汇总辅助账户成本即可编制、核算物流供应成本。

(二)基于“会计核算+辅助账户+大数据计量”的核算体系构建

基于上述对一般核算方法和核算模式优劣势的比较分析,本文尝试构建基于“会计核算+辅助账户+大数据计量”的核算体系,以规避一般核算方法和核算模式的局限,尽量保证制造业物流供应成本核算体系的合理。具体的核算体系构建步骤如下。

第一步:根据制造业企业物流供应所涉及的环节进行相应的成本属性分析和费用分摊,其中,显性成本包括订货成本、运输成本、库存维持成本、物流信息成本、物流管理成本,隐性成本包括资金成本、客户短暂流失成本、客户永久流失成,具体的成本属性分析和费用分摊可见表1。

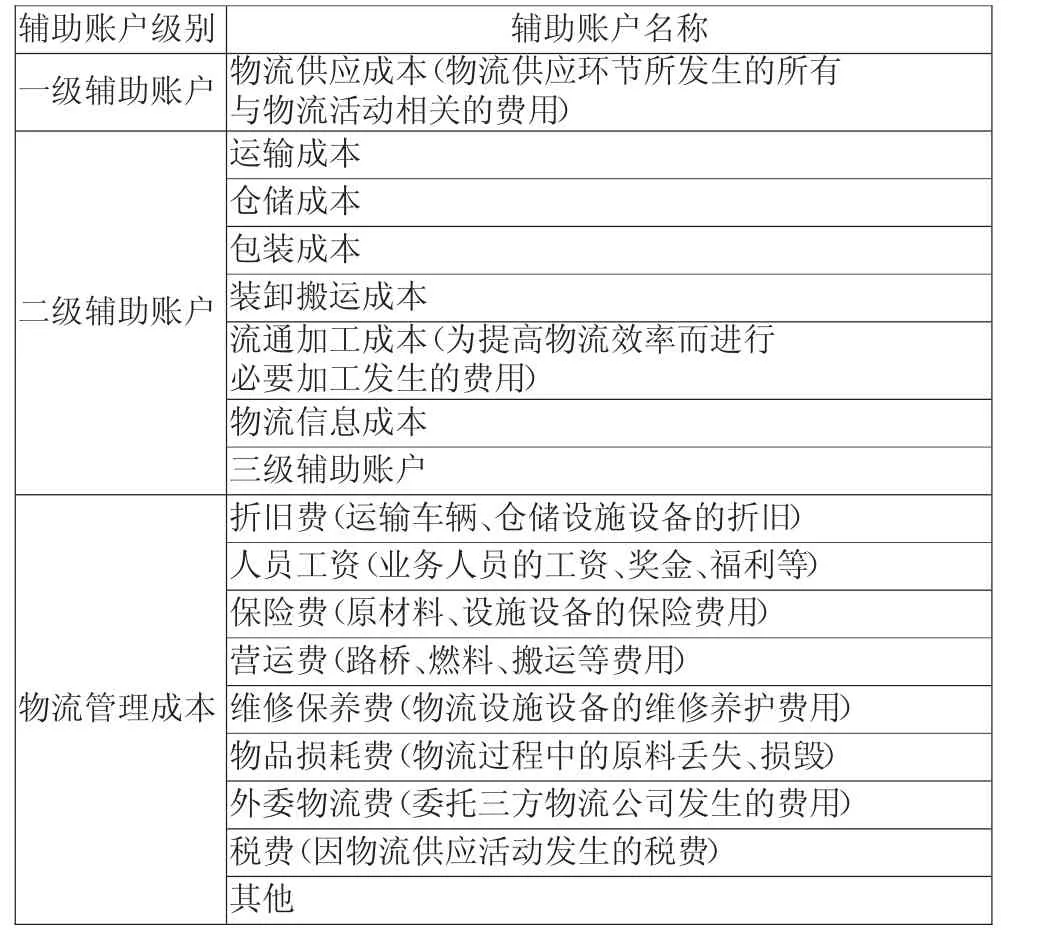

第二步:对于显性成本,通过设立三级辅助账户从现有的会计体系中将物流供应费用进行剥离,以便于在不破坏现有会计体系的前提下在期末利用T型账户对物流供应费用进行归集、核算。三级辅助账户的具体设计可见表2。

表2 物流供应成本的辅助账户设计

第三步:对于隐性成本,首先确定物流供应过程中涉及的隐性成本部分,主要包括资金成本、客户短暂流失成本、客户永久流失成本。其次,运用大数据技术对不便于计量的隐性成本进行核算。对于采购运输过程中的在途原材料和仓库中的原材料等物资所占用的资金成本,应先利用大数据系统实时反馈在途原材料和仓库原材料的资金占用情况,再通过大数据系统接口实时获取公开市场资金隔夜拆借利率,以此核算在途原材料和仓库原材料的资金成本。对于因原材料缺货导致无法签订采购协议而让客户短暂或永久流失所造成的客户流失成本,应先利用行业大数据分析客户行为模型,测算因原材料缺货导致客户短暂流失或永久的发生概率,再分别计算客户的单笔业务利润和生命周期内业务利润,客户短暂流失、永久流失的发生概率与单笔业务利润、生命周期内业务利润的乘积即为客户短暂或永久流失所造成的客户流失成本。

第四步:将辅助账户体系下的显性成本核算和大数据计量下的隐性成本核算汇集,即可得到完整的基于“会计核算+辅助账户+大数据计量”的制造业物流供应成本核算体系。

三、大数据技术对制造业物流供应成本核算体系的优化

基于前文分析,制造业物流供应成本具备隐蔽性、复杂性、分散性的特征,因此传统的会计核算体系很难将复杂分散的物流供应成本信息充分挖掘出来,容易造成物流供应成本信息的遗漏缺失。利用大数据技术可以从两个方面进一步改进优化制造业物流供应成本核算体系:一是构建基于大数据的物流供应成本信息管理系统,通过实时、可回溯的信息管理系统有效解决制造业物流供应成本的复杂性和分散性问题;二是将大数据技术,即数据挖掘和数据建模应用于对隐性成本的计量中,有效解决制造业物流供应成本的隐蔽性问题。

(一)基于大数据的物流供应成本信息管理系统

为了更好的存储、处理、分析制造业物流供应成本信息,满足大数据的数据挖掘和数据建模需求,首先需要建立统一的物流供应成本信息管理系统,使系统能够对采集的物流供应数据进行精确的核算、计量、报表输出、共享。物流供应成本信息管理系统的底层架构包括数据集市、算法引擎、报表输出、数据共享四个模块:1.数据集市模块,核心定义是指为了满足物流供应成本核算需求、按照多维度层次存储的数据立方体,为了形成有效的数据集市,应从显性成本和隐性成本两个渠道去采集数据。显性成本的数据采集工作应通过人工打标签的方式对各个物流供应环节涉及的成本费用进行录入,涉及的各物流供应环节包括订货、采购、运输、验收、仓储;隐性成本的数据采集工作一方面通过自动爬取同行业企业数据和公开市场信息获取,另一方面通过行业共享数据获取。2.算法引擎模块,算法引擎模块同样分为显性成本和隐性成本两部分。对于显性成本部分的数据算法严格按照“会计核算+三级辅助账户”的核算逻辑进行运算;对于隐性成本部分的数据算法则按照如下的逻辑进行运算,其中,资金成本等于原材料占用资金规模与公开市场隔夜拆解利率的乘积,客户流失成本等于客户短暂流失、永久流失的发生概率与单笔业务利润、生命周期内业务利润的乘积。3.报表输出模块,在经历数据集市和算法引擎模块后,应对制造业企业物流供应成本核算结果进行标准化、可视化的结果输出。4.数据共享模块,在企业授权之后可将部分数据结果上传,用于制造业企业间的数据共享、数据挖掘和比较优化。

图1 物流供应成本信息管理系统的底层架构

(二)大数据技术在隐性成本计量中的应用

制造业物流供应成本的隐性成本部分涵盖三个部分:一是采购运输过程中的在途原材料和仓库中的原材料等物资所占用的资金成本;二是因原材料缺货导致无法签订采购协议而让客户短暂流失所造成的客户短暂流失成本;三是因原材料缺货导致无法签订采购协议而让客户永久流失所造成的客户永久流失成本。

对于资金成本部分,其基础的计算逻辑是原材料占用资金规模与公开市场隔夜拆解利率的乘积,所需要运用到的大数据技术主要是通过Python实时爬取公开市场数据以及原材料占用资金规模的实时运算。对于客户流失成本,其基础的计算逻辑是客户短暂流失、永久流失的发生概率与单笔业务利润、生命周期内业务利润的乘积,所需要运用到的大数据技术主要是基于数据挖掘的客户行为建模和基于神经网络的生命周期业务利润预测模型。

四、结论与展望

本文在梳理制造业物流供应环节的基础上,首先,对制造业物流供应成本进行了分拆和归类,推论得到制造业物流供应成本具备隐蔽性、复杂性、分散性的特征。其次,在分析论证会计核算法、统计核算法、作业成本法三种核算方式以及单轨制、双轨制、辅助账户三种核算模式的优劣势后,本文构建了适用性更好的基于“会计核算+辅助账户+大数据计量”的物流供应成本核算体系。最后,本文提出了大数据技术在优化制造业物流供应成本核算体系方面的可行方案:一是搭建了包含数据集市、算法引擎、报表输出、数据共享四个模块的物流供应成本信息管理系统;二是分析了大数据技术在隐性成本计量方面的应用。

总体来说,大数据技术的突出优势在于可以有效解决制造业物流供应成本的隐蔽性、复杂性、特殊性,其在未来制造业物流供应成本核算体系中具有非常广泛的应用前景,本文在尝试构建基于大数据视角的制造业物流供应成本核算体系的基础上,认为未来的研究方向还应包括物流供应成本信息管理系统的完善以及数据挖掘技术与物流供应成本的深度融合。