羊群效应与不完全信息

2018-02-20刘东玉龙梓童

刘东玉 龙梓童

摘要:本文为文献综述,梳理羊群效应的定义以及基于不完全信息分析羊群效应的理论研究。

关键词:羊群效应;不完全信息

近年来,中国金融市场取得了显著的发展,股票市场和债券市场都十分活跃。然而,市场的异常波动也带来了很多问题。鉴于传统的资产定价模型不能较好地解释近年来股票市场的波动和定价,行为金融学逐渐引起大众的关注和学者的研究。羊群效应作为行为金融学的研究内容之一,对金融市场的整体情绪和有效性产生重要影响。

一、羊群行为的产生和分类

羊群效应在金融市场中表示一种非理性行为。投资者和基金经理在没有足够信息的情况下对风险资产的投资、在出现问题时立即转向投资安全系数较高的产品等类似行为被称为羊群行为,这类投资者和基金经理被称为羊群。对于羊群效应,会引起我们如下的思考:以利润最大化为目标的投资者为什么会模仿其他投资者的投资策略。

直观上来看,以利润最大化为目标的投资者在观察到别人的行为之后调整自己之前的投资计划的原因有以下几点:第一,投资者认为其他投资者知道关于投资的回报的相关信息,而且其他投资者的投资策略是基于这些信息做出的;第二,对于基金经理,由于职业关系,模仿的回报会高于做出独立投资策略的回报;第三,个人可能有保持一致性的内在偏好。

按照定义区分,羊群行为可分为伪羊群行为(spurious herding)和故意羊群行为(intentional herding)。伪羊群行为指拥有相似的决策集和信息集的群体采取相似的决策,伪羊群行为是一个有效的结果;与此相对应,故意羊群行为是指群体中的一部分人故意模仿其他人的决策的行为,也就是通俗意义上的羊群行为,可能產生无效的结果。

对于故意羊群行为,目前的研究有两个方向:非完全理性羊群行为和理性羊群行为。由于非完全理性羊群行为较为复杂,我们在此关注理性羊群行为。故意羊群行为可能是低效的,并增加市场波动和系统性风险。对于理性羊群行为,其形成有多种原因,本文后半部分将重点梳理从不完全信息这一角度对羊群效应的理论研究。

二、不完全信息

Banerjee(1992)和Bikhchandani,Hirshleifer,Welch(1992)提出了从信息角度分析羊群行为的基本模型。在基础模型的假设中,个人有关于正确行为的不完全的私人信息,在不确定性的情况下进行决策,个人的私人信息可被认为是个人研究所得的结论。

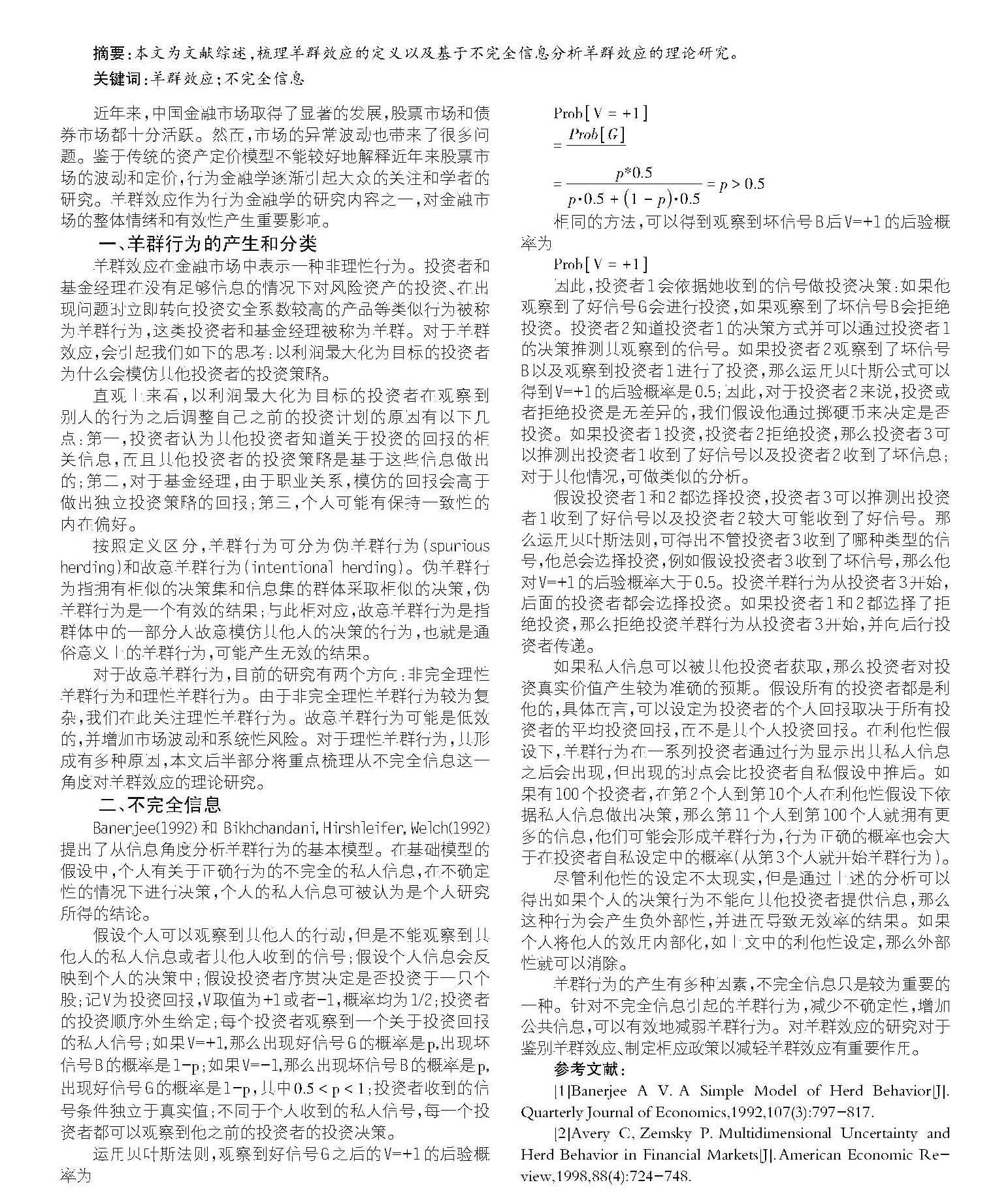

假设个人可以观察到其他人的行动,但是不能观察到其他人的私人信息或者其他人收到的信号;假设个人信息会反映到个人的决策中;假设投资者序贯决定是否投资于一只个股;记V为投资回报,V取值为+1或者-1,概率均为1/2;投资者的投资顺序外生给定;每个投资者观察到一个关于投资回报的私人信号;如果V=+1,那么出现好信号G的概率是[p],出现坏信号B的概率是1-[p];如果V=-1,那么出现坏信号B的概率是[p],出现好信号G的概率是1-[p],其中[0.5<p<1];投资者收到的信号条件独立于真实值;不同于个人收到的私人信号,每一个投资者都可以观察到他之前的投资者的投资决策。

运用贝叶斯法则,观察到好信号G之后的V=+1的后验概率为

[ProbV=+1]

[=ProbG]

[=p*0.5p·0.5+1-p·0.5=p>0.5]

相同的方法,可以得到观察到坏信号B后V=+1的后验概率为

[ProbV=+1]

因此,投资者1会依据她收到的信号做投资决策:如果他观察到了好信号G会进行投资,如果观察到了坏信号B会拒绝投资。投资者2知道投资者1的决策方式并可以通过投资者1的决策推测其观察到的信号。如果投资者2观察到了坏信号B以及观察到投资者1进行了投资,那么运用贝叶斯公式可以得到V=+1的后验概率是0.5;因此,对于投资者2来说,投资或者拒绝投资是无差异的,我们假设他通过掷硬币来决定是否投资。如果投资者1投资,投资者2拒绝投资,那么投资者3可以推测出投资者1收到了好信号以及投资者2收到了坏信息;对于其他情况,可做类似的分析。

假设投资者1和2都选择投资,投资者3可以推测出投资者1收到了好信号以及投资者2较大可能收到了好信号。那么运用贝叶斯法则,可得出不管投资者3收到了哪种类型的信号,他总会选择投资,例如假设投资者3收到了坏信号,那么他对V=+1的后验概率大于0.5。投资羊群行为从投资者3开始,后面的投资者都会选择投资。如果投资者1和2都选择了拒绝投资,那么拒绝投资羊群行为从投资者3开始,并向后行投资者传递。

如果私人信息可以被其他投资者获取,那么投资者对投资真实价值产生较为准确的预期。假设所有的投资者都是利他的,具体而言,可以设定为投资者的个人回报取决于所有投资者的平均投资回报,而不是其个人投资回报。在利他性假设下,羊群行为在一系列投资者通过行为显示出其私人信息之后会出现,但出现的时点会比投资者自私假设中推后。如果有100个投资者,在第2个人到第10个人在利他性假设下依据私人信息做出决策,那么第11个人到第100个人就拥有更多的信息,他们可能会形成羊群行为,行为正确的概率也会大于在投资者自私设定中的概率(从第3个人就开始羊群行为)。

尽管利他性的设定不太现实,但是通过上述的分析可以得出如果个人的决策行为不能向其他投资者提供信息,那么这种行为会产生负外部性,并进而导致无效率的结果。如果个人将他人的效用内部化,如上文中的利他性设定,那么外部性就可以消除。

羊群行为的产生有多种因素,不完全信息只是较为重要的一种。针对不完全信息引起的羊群行为,减少不确定性,增加公共信息,可以有效地减弱羊群行为。对羊群效应的研究对于鉴别羊群效应、制定相应政策以减轻羊群效应有重要作用。

参考文献:

[1]Banerjee A V.A Simple Model of Herd Behavior[J].Quarterly Journal of Economics,1992,107(3):797-817.

[2]Avery C,Zemsky P.Multidimensional Uncertainty and Herd Behavior in Financial Markets[J].American Economic Review,1998,88(4):724-748.