集团公司合并财务报表分析与经营决策

2018-02-12计正中

一、引言

随着我国经济和资本市场的迅速发展,越来越多的集团公司出现,当下的著名企业几乎都是以集团公司的形式运作的,这就带来了合并财务报表的编制分析问题。本文旨在解释合并财务报表分析的特殊性以及对集团经营决策的影响。

二、集团公司的特殊性

“内部资本市场”概念的提出,为集团公司这种新型组织架构带来了理论依据。中国改革开放之后,随着资本市场的进一步发展,企业集团也应运而生,当下无论是传统制造业企业还是互联网企业等知名企业,几乎都是以集团公司的形式存在的。集团公司的特殊性主要在于:以资本为纽带,高度协调一致,经营规模较大,组织结构复杂而又总体稳定。

三、合并财务报表的特殊性

合并财务报表起源于美国摩根大通公司。目前,各国的会计准则已经明确要求集团公司必须编制合并报表。合并财务报表是站在母公司与子公司整体的角度上,将集团可实质控制的资产负债的财务状况、经营业绩和现金流量按照准则的要求编制的报表。其特殊性体现在科目不同、内容复杂、数值较大、分析复杂和信息隐藏等特点。

四、偿债能力分析与决策

偿债能力分析一般分为短期和长期分别予以分析。由于合并报表研究主体为整个集团公司,因此需要特别强调与单体报表分析的异同。此外,由于偿债能力分析是服务于集团公司投融资决策,因此纯理论的研究意义不大,所选取的分析指标需要结合集团公司投融资决策的需要。

(一)营运资本

营运资本所代表的是流动负债为流动资产提供来源多余的部分,其金额越大,越安全稳定。实际上,在集团筹资决策时,首要关注的不仅仅是偿还债务的问题,而是保证生产经营不受影响。营运资本是一个绝对数,直观地反映了集团的财务能力。同时,营运资本还可以表示为长期资本与非流动资产的差额,因此不仅仅是传统意义上短期偿债能力的指标,它还可以衡量公司长期偿债能力,由于集团公司長期投资项目多,因此为集团是否选择新的投资项目提供了参考。

(二)表外因素

由于集团公司下属独立法人单位众多,因此表外因素往往成为评价集团公司偿债能力的重要因素。第一,长期经营租赁。受到权责发生制影响,表内往往只是体现当期的经营租赁费用和债务,然而一些定期或不定期租赁,长期债务往往已是企业的当然债务。第二,对外担保。由于子公司均为独立法人对外担保形成法律义务,即使未经集团批准仍然需要承担义务。因此,集团公司必须制定一整套对外担保管理办法,严格控制风险。第三,未决诉讼。尽管会计准则对或有事项有明确的规定,在一定程度上,需要确认或有负债。

五、营运能力分析与决策

传统营运能力侧重于周转率的分析,一般采用营业收入作为分子,将研究对象作为分母,将资产负债表和利润表联系起来具有一定的科学性。但作为集团合并报表分析,具有很强的特殊性,为更好地反映企业的运营能力,必须作适当修正。

(一)还原原值

合并财务报表格式是按照净值列示的,但分析营运决策应当使用原值。以应收账款项目为例,假定收入不变,如果使用计提坏账准备后的金额,则周转次数增加,周转天数减少。这种周转天数的减少不是好的业绩,反而说明应收账款管理欠佳。因此,必须调整坏账准备、存货跌价准备等减值因素。

(二)回归汇总数

合并财务报表中各科目金额是经过内部抵消的,有学者提出,由于收入和资产都是经过内部交易抵消后的金额,不影响周转率的考评。然而,由于不同的成本核算方法和存货计价方法以及产品的不同周期,生产成本和销售成本不是一致的。这种分子分母的约分可能导致分析失真,进一步导致决策失误。所以,必须还原内部交易抵消前的汇总数。以存货为例,这一部分被抵消的存货,确确实实参与了各子公司间的内部流转,这种流转事实上消耗了企业资源。从这个角度出发,将其剔除计算是不合适的。

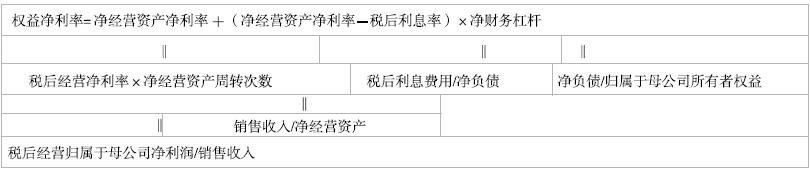

六、盈利能力分析与决策

传统财务分析,将财务报表中利润表中的净利润和营业收入作为选取指标的主要数据,在一定程度上可以直观地反映企业的盈利能力,但是存在一定的缺陷,这些缺陷长期以来广被学界诟病,却被实业界忽视。笔者认为,主要是要区分经营活动与金融活动。集团公司规模较大,势必在经营活动中存在金融活动。而在分析盈利能力时,必须进行区分,以此对经营和筹资决策分别作依据。即编制管理用财务报表,资产负债表分为净经营资产和净负债,损益表分为税后经营净利润和税后利息费用。关于其构造在此不再赘述。

本文在传统财务分析的基础上,通过分析合并财务报表的特殊性,对有关决策分析指标进行修正,试图克服传统财务分析给经营决策带来的不利影响,然而受制于报表质量等原因无法做到理论上的完美,但在实务中掌握财务报表分析方法对经营决策仍有重要意义。

(作者单位为创元科技股份有限公司)

[作者简介:计正中(1984—),男,江苏苏州人,本科,华中科技大学硕士(MBA)在读,会计师,注册会计师,研究方向:管理与财务。]