猪价反弹趋势显现 短期震荡调整为主

2018-02-10虞华虞丽娜

虞华 虞丽娜

摘要:从农业部公布的2017年5月份400个监测县生猪存栏数据可以看出,生猪存栏量和能繁母猪量存栏继续双双下降。在环保政策的持续压制下,禁养区生猪产能出清将是不可逆的,非禁养区内新建猪场难以获得土地审批并通过环评,养殖户产能扩张难度极大。环保禁养导致后期能繁母猪存栏量或将长期呈现L型。短期来看,前期猪价的下跌已经令市场的超大猪猪源逐步消耗,猪价已经见底,三季度有望恢复性上涨,但受消费淡季的影响,猪价也很难大幅上涨。此轮猪价上涨本就不具备上涨条件及动力。一旦转跌也不让人意外。预计短期内猪价将震荡偏弱调整,

关键词:生猪价格;生产现状;猪粮比价;周期性波动;市场预期;生态养殖

6月猪市终于迎来好消息:猪价上涨了,部分地区突破7元/500g。最近屠宰场上调收购价。猪贩子到处联系收猪,形势一片大好。那么养猪人的烦恼又来了:猪价已经上涨了,肥猪什么时候卖合适。能不能压下栏?猪价全面飘红的态势对卖方市场的信心提振不少,但是当前仍处于猪肉消费淡季,而且天气放晴之后,生豬调运和市场交易恢复,市场供应也将增加,需求端或将继续掣肘猪价的涨势。下半年猪价仍有出现局部上扬或季节性反弹的可能。但是对于养殖户而言,不要过度追涨高价,顺势出栏才是明智之举。

1上半年国内生猪市场情况

上半年国内生猪价格变动经历了三个时期:一是春节稳定期(1月~2月初),期间饲料价格的持续走低使得养猪处于高盈利区间,2月5日猪粮比价仍达10.02:1。二是跳水探底期(2月初~5月底),猪价从2月5日的17,59元/kg跌到2月10日的16.90元,kg,后持续走低,5月30日已跌到谷底(12.71元/kg);三是止跌反弹期(6月),6月30日已反弹至13.56元/kg。

进入6月份以来,生猪价格始终保持着止跌反弹的态势,整体呈现上涨、下调,再反弹的态势。而且有一个很明显的态势,就是当多地猪价反弹至7元的价位之后,生猪价格出现明显的下滑。同时供需市场陷入激烈的博弈之中。但是猪价下跌几天之后,再次出现上涨,尽管屠宰企业强势压价,猪价依旧未能被压下去。尽管现在距离7元的价位还有差距,但是当下生猪供需基本大致平衡,而且供应端并不存在明显的过剩,养殖户未有集中出栏的行为,猪价底部价格已经形成,持续大幅下跌没有基础。

1.1猪价、肉价双双“阶梯式下滑”。生猪价格在6月中旬震荡了一周左右的时间以后,6月下旬全国多地猪价迎来小幅上涨。而且生猪价格涨势由北及南,涨势较明显,各地区规模猪场也有一定的提价。短期生猪市场猪源供应略显紧张,加之全国大范围的降雨导致交通运输不畅,以至于屠宰企业采购难度增加,导致猪价迎来全国范围的反弹态势。2017年上半年全国生猪出场价格平均每千克为15.45元,比上年同期的19.24元低3.79元,跌幅为20%。其中:1月份均价最高,为17.80元/kg,比上年同月的17.50元高0.30元;2月份均价为16.94元/kg,比上年同月的18.15元低1.21元:3月份均价为15.75元/kg,比上年同月的19.07元低3,32元:4月份均价为15,16元/kg,比上年同月的19.89元低4.73元;5月份均价最低,为13.82元/kg,比上年同月的20.65元低6.83元;6月份均价为13.24元/kg,比上年同月的20.20元低6.96元(图1)。2017年上半年全国猪肉批发价格平均每千克为22.25元,比上年同期的25.44元低3.19元。跌幅为12.5%。其中:1月份均价最高,为24.20元/kg。比上年同月的23.39元高0.81元;2月份均价为23.78元/kg,比上年同月的24.99元低1.21元:3月份均价为22,43元/kg,比上年同月的24.85元低2.42元;4月份均价为22.06元/kg。比上年同月的25.93元低3.87元:5月份均价最低。为20.99元/kg,比上年同月的26.68元低5.69元;6月份均价为20.03元/kg,比上年同月的26.82元低6.79元(图2)。

1.2猪粮比价逐月下行。养猪利润大幅缩水。2017年前两个月,伴随着猪价下跌,玉米价格也在持续下滑,猪粮比价一直处于“红色区域”。1月10日猪粮比价最高。达10.19:1。2月10日破10:1。3月30日破9:1,5月10日破8:1.5月30日一度下滑到7:1.6月25日回升到7.3:1,猪粮比价已经2个多月一直处于“绿色区域(6:1-8.5:1之间)”。价格监测资料显示:2017年上半年全国平均猪粮比价为8.78:1,比2016年同期的9.61:1下跌0.83个点,低8.6%,其中:1月份比价最高,为10.06:1;2月份比价为9.79:1:3月份比价为9,20:1:4月份比价为8.63:1;5月份为7.7:1;6月份比价最低,为7.27:1(图3)。据测算,自繁自养110千克出栏的育肥猪,1月份头均养殖盈利为600多元,6月份头均养殖盈利仅为100多元。

1.3生猪存栏和能繁母猪存栏量双双下降。国家统计局统计调查数据显示,2017年3月底生猪存栏41095万头(图4),比上年底减少了5.5%,同比增长0.1%。农业部最新数据显示,2017年5月份400个监测县生猪存栏量较4月份减少1.5%。较2016年5月份减少3.4%,2017年5月份400个监测县能繁母猪存栏较2017年4月份减少0.8%、较2016年5月份减少3.0%。母猪存栏量下降,与河南、山东养猪主产区密集拆迁有关,而存栏量下降与5月大量出栏密切相关。能繁母猪存栏量环比持平了两个月后在5月份重新下行,由于养殖户补栏后备母猪主要从去年10月份开始,对应今年4月份能繁母猪存栏量开始恢复,但环保加严导致禁养区范围扩大、执行力度加大,禁养区内大量能繁母猪产能被动出清,淘汰母猪数量大于后备母猪转化为能繁母猪的数量,因此能繁母猪存栏量5月份重回下行态势。在环保政策的持续压制下,禁养区生猪产能出清将是不可逆的,非禁养区内新建猪场难以获得土地审批并通过环评,养殖户产能扩张难度极大,环保禁养导致后期能繁母猪存栏量或将长期呈现L型。

1.4玉米价格触底震荡回升,豆粕价格逐月回落。随着4月30日收购补贴政策的到期,东北产区的收购意愿显著降低,同时农户存粮基本见底。临储玉米的拍卖是从5月份开始的,每周约400万吨。拍卖将持续至9月新玉米收割之时。若是按最大量拍储,那么,5个月时间可以提供有8000万吨的临储玉米。可见,供给是相当充足的。从近期拍卖情况看,市场对拍储热情较高,同时成交价较竞拍价有较高的溢价。短期内。现货价格较为坚挺。后期来看,由于有2亿多吨储备粮库存,加之6月小麦(替代品)上市和9月新玉米上市。后市价格震荡的可能性较大。2017年上半年全国玉米价格平均每千克为1.77元,比上年同期的1.94元低0.17元。其中:1月份均价为1.77元/kg;2月份均价为1.73元/kg;3月份均价最低。为1.71元/kg;4月份均价为1.76元/kg;5月份均价为1.79元/kg;6月份均价最高,为1.82元/kg。

国内豆粕现货市场上,因自去年底至今年前几个月以来豆粕行情一直持续走低。5月中旬开始,国内豆粕行情终于“绷不住了”,在端午假期前开始呈现崩盘式下跌,究其原因,外围市场利多难寻以及国内终端需求的持续萎靡乃是罪魁祸首。从目前来看,6月份的几件大事件,美联储6月份预计加息;美国农业部(USDA)发布6月份大豆供需报告,6月份美国农业耕地的休耕保护面积将会下降约180万英亩,大豆、玉米及小麦作物种植面积均将因此增长,其中预计新季大豆种植面积将增加50-100万英亩)对国内豆粕行情的影响均非良性,从概率学角度分析,6月份国内豆粕价格受到利空压制而下跌的整体概率超过70%。若上述利空均兑现,连盘豆粕09合约恐将向2500元/吨的位置下行。从外盘角度分析,保守估计国内豆粕价格仍有不少于150元/吨的下跌空间。2017年上半年全国豆粕价格平均每千克为3.31元,比上年同期的2.89元高0.42元。其中:1月份均价最高,为3.60元/kg;2月份均价为3.48元/kg;3月份均价为3.39元/kg;4月份均价为3.24元/kg;5月份均价为3.18元/kg;6月份均价最低,为2.97元/kg(图4)。2017年6月第2周肉鸡配合饲料平均价格3.03元/kg,与比前一周下降0.3%,同比下降2.6%。蛋鸡配合饲料平均价格2.77元/kg,与前一周持平,同比下降2.5%。

1.5补栏仔猪风险依旧较高。6月份生猪价格止跌反弹的时长长达半个月之久,这很大程度上提振了养殖户的饲养信心,除了压栏之外,补栏的态势也是蠢蠢欲动。虽然当前跟去年相比仔猪补栏成本已经大幅下降,但是根据今年的猪价和行情走势来看。现在补栏仔猪风险依旧较高。农业部统计监测资料显示:2017年1-5月份农村集贸市场仔猪平均每千克为42.16元,比上年同期的41.09元高1.07元。其中:1月均价为41.01元/kg,比上年同月的32.18元高8.83元:2月均价为42.69元/kg,比上年同月的35.05元高7.64元;3月均价为43.67元/kg,比上年同月的39.89元高3.78元:4月均价为43.14元/kg,比上年同月的47.30元低4.16元涨幅度:5月均价为40.47元/kg,比上年同月的51.07元低10.60元。6月21日农村集贸市场仔猪平均每千克为36.10元,比上年同期低32%(图7)。

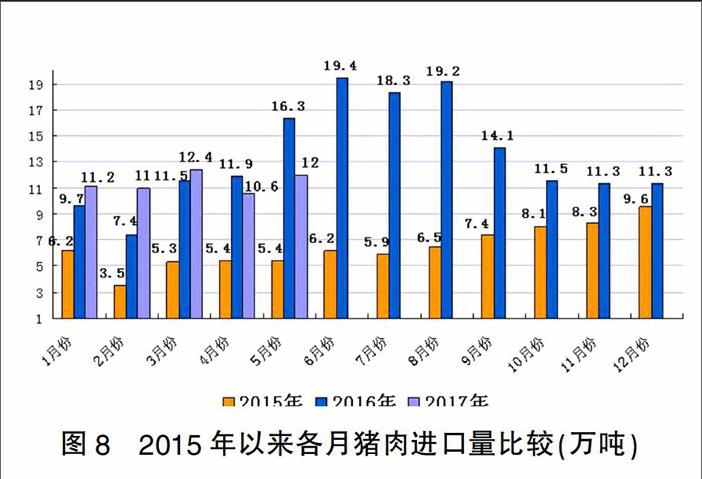

1.6猪肉进口量继续保持高位增长。海关公布的数据显示。2017年1月我国进口猪肉11.2万吨,较上年同月增加1.5万吨,增长15.2%;2月我国进口猪肉11.04万吨,较上年同月增加3.6万吨。增长48.4%;3月我国进口猪肉12.4万吨。较上年同月增加0.9万吨,增长7.8%:4月我国进口猪肉10.6万吨,环比下降14.5%,同比下降10.2%,而这也是自2016年2月份以来,我国猪肉进口量最少的月份:5月进口猪肉数量达11.96万吨(图8),环比4月增长12.4%,同比减少26.8%。2017年1-5月份进口肉累计达到57.23万吨。就今年进口猪肉数量来看,5月的11.96万吨虽低于3月的高点,但较上月的10.6万吨增加近1.32万吨,为截止2017年5月月度进口肉数量的次高点。主要是由于国内需求较好,屠企收猪压价遇到困难,并且库存肉类较少。进口商考虑成本方面的因素,进口一定的数量满足食品需求端的需要,以获得较国产鲜肉更多的利润。据相关的数据统计,5月进口猪肉均价折合人民币约12583.73元/吨,较4月降低约207元/吨,而较农业部统计的白条肉批发价18.9元/公斤低约6300元/吨,这也是5月国内猪肉进口数量再度上升的重要原因。

2生猪价格深跌原因分析

从根本来说,猪价的涨跌取决于生猪供需关系,生猪供应量增多,猪价就会下跌。今年5-6月份生猪价格深跌的主角应该是“大猪”和“牛猪”,二次育肥人为延长养殖周期,导致“大猪”和“牛猪”的增多,这是屠宰企业得以压价的切入点。从供应端可以看出。虽然生猪产能还未快速恢复,但是市场猪肉供应量并没有减少,这是养殖户普遍增重的结果。今年2-5月份的全国规模以上生猪定点屠宰企业屠宰量数据已得出结论:市场供应能力增强是生猪价格深跌的主要原因。2017年5月份全国规模以上生猪定点屠宰企业屠宰量达1851.72万头(图9),较上月增加6.6%,较去年同月增加23.8%。今年1-5月份全国规模以上生猪定点屠宰企业累计屠宰量达8658.03万头,同比增长4.1%。在消费疲软的影响下,市场猪源供应充足,屠宰收猪基本没有难度。屠宰企业不断压价,导致多地猪价出现持续回落(图10)。同时,市场上应季蔬菜增多,再加上鸡肉、鸡蛋等价格偏低。低价农产品替代了部分猪肉消费,在一定程度上冲击猪肉需求。

3后期猪价整体走势研判

短期来看,前期猪价的下跌已经令市场的超大猪猪源逐步消耗,猪价已经见底,三季度有望恢复性上涨,但受消费淡季的影响,猪价也很难大幅上涨。此轮猪价上涨本就不具备上涨条件及动力,一旦转跌也不让人意外。目前,我国降雨天气持续,且范围有扩大之势,不利于生猪出栏及运输。部分养殖户挺价心理仍存,压栏惜售。屠宰企业虽收购难度仍存。但在需求疲软利润低下的压力下。压价意愿较强,预计短期内猪价将震荡偏弱调整,震荡频率或偏高。

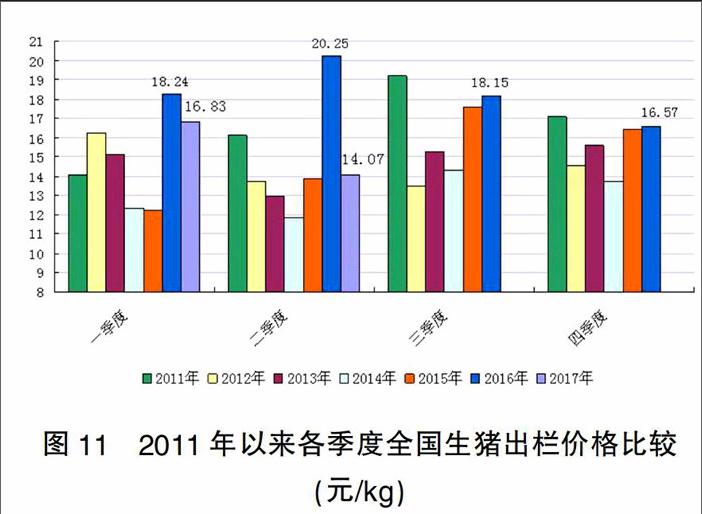

长期来看,环保压制下猪周期弹性变弱。随着气温回升,养大猪风险提升,前期压栏的大猪甚至标猪逐渐出栏,市场上生豬出栏体重逐渐回归合理水平。前期压制猪价的最主要因素已基本消退。并且由于冬季(今年12月一明年2月)仔猪死亡率较高,对应6-8月商品肉猪出栏量减少。目前猪价已经止跌,重新进入上升通道(图11)。8至9月份猪价有望涨至16元/kg以上。长期来看,在环保导致能繁母猪存栏量回升速度趋缓、幅度趋小背景下,本轮猪周期下行周期预计将被拉长,但是国家强化养猪环保等措施,也有利于猪价稳定。

从大周期来看。猪价高点已经过去。如今处于回落阶段,尽管还有阶段性回调,但趋势性向下已经是养猪人不得不面对的事实和风险。生猪养殖、加工企业都在加速多元化布局,希望通过全产业链布局来平缓猪周期带来的风险。猪周期的大环境是不可逆的,毕竟猪周期的大环境已经是趋势性走低:盈利缩水——微利保本——亏损的轨迹持续运行。对于专业育肥户而言,几乎到了保本微利的状态,而业内认为明年是真正的亏损年份,所以今年不适宜过度的加持了。养殖户千万不要因为6、7月份的涨势就盲目的认定后市还有大涨,一定要客观理性地对待行情走势。建议养殖户理性面对涨跌调整,掌握好出栏、补栏节奏,切勿追涨杀跌。养殖户一定要提早规避。同时加强饲养管理和疫情防控是关键。根据目前的情况来看,未来将会有更多的养殖企业能够领到环保补贴,这或许也能降低一些环保成本。当然,增加环保补贴也意味着未来的环保政策将会越来越严格,尽快找到适合自己的畜牧业废弃物处理方法才是长治久安之道。