学校财务支出报销审批程序设计

2018-02-08褚建芬

褚建芬

摘要:学校财务支出包括基本支出和项目支出,报销程序有“先批后审”和“先审后批”两种。本文依据实际工作情况,对学校公用支出和项目支出建议选择“先审后批”的财务报销审批程序。并且为了使报销的审批程序更加经济有效,从预算管理、授权限额、处室部门等三方面进行程序的设计,进而解决实际工作中的许多问题。

关键词:学校财务支出;程序选择和设计

一、学校财务支出报销审批程序设计的背景

财务支出报销审批程序有两种。第一种:经办人在原始凭证上签字→相关领导签字→会计人员核算→报账和入账。第二种:经办人员出具原始凭据→部门负责人证实业务的真实性→会计人员根据有关计划、合同进行审查核算→相关领导进行审批→会计人员入账。

第一程序其实就是先领导审批签字,后会计人员进行核算报销入账,使本可以做到的会计“事前监督”变成了会计“事后监督”。

在这样的程序下,在实际工作中,碰到了领导签字完毕,结果发现很多已签字完毕的报销单子有很多细琐的错误:直接支付,授权支付、公务卡支付报销选择的单子不对;出差住宿费标准不对;明细数和总合计数核对不符等等。当然也会出现领导已经审批而财务这边资金都没有到位的情况。这样领导先表态,会计审查发现问题后,再要求经办人去重新审批,会计人员就会被动很多,随之也就困难很多;或者说领导先表态,会计人员却说资金没有,这样领导的权威性也会受到影响,会计人员做起工作来就处于被动状态,出现领导与会计人员出现沟通不畅通的情况。

第二种程序其实就是先会计审查后领导审批。对学校财务支出而言,一味选择第二程序也会出现很多问题。

在实际工作中一个单位如果所有大大小小事项的财务支出都要经单位分管领导,分管财务领导,单位负责人审批,严重影响工作效率。在实际工作中还碰到有些项目,会计人员只知道项目名称,至于下达项目的初衷不了解,设置项目的最终目标不了解,看着各种发票在报和不报之间纠结,这样一来,就出现对会计人员的专业素质要求太高、责任太大的问题。所以选择第二程序时还要结合单位的实际情况跟预算管理、授权制度、处室部门等三方面对第二程序进行优化。

目前,学校在实行国库集中支付后,在职人员和退休人员实行财政统发,其他人员又归并到公用支出,为此本文就学校公用支出和项目支出两个方面作财务支出报销审批程序的设计。

二、学校财务支出报销审批程序设计

(一)对学校公用支出预算进行细化,确定授权额度

依据学校的预算管理,我们应对年度的公用支出进行细化,下达年度支出额度控制数,额度内的支出由处室负责人批准,超出额度的提请分管财务领导、单位主要负责人批准。举例说公用支出中办公费年度预算金额为15万元,把15万元中的3万元作为授权额度由相关处室负责人进行日常有关业务的审批。

(二)对学校公用支出预算进行细化,确定授权额度后,还应跟处室部门进行结合

财务支出报销审批程序与处室部门相结合。内部控制是整个单位全员参与的过程,控制财务支出不仅是财务部门的职责,而且是整个学校所有处室部门的职责。学校财务支出往往与处室部门有特定的联系,为此在财务支出报销审批程序设计中让这些处室部门加入是非常有必要的。承接上段的例子:公用支出中办公费15万元中的3万元作为授权额度由相关处室负责人进行日常有关业务的审批,这其中的相关处室可以根据单位日常业务发生的情况进行分配,3万元分成办公室1.5万,后勤1.5万。

(三)对学校项目支出在预算管理、项目分类管理、处室部门管理的基础上设立“项目监督组”

对学校的项目进行总的预算基础上,对项目进行分类,然后有针对设置责成处室部门。

“项目监督组”的主要职责是对项目实施进行监督检查,对项目资金的执行情况进行数据分析,督促项目经费在核定的预算范围内使用。具体如学校住宿成本维护项目设想是由后勤处牵头落成,但是这个项目在预算安排是多少,具体是如何使用这笔预算的,项目完成以后效果如何,这个项目的实施是否达到了设置该项目的初衷,这个项目的实施是否改进了学生住宿条件真正的改善等要求“项目监督组”来参与、来评价。

“项目监督组”由校长负责,除校长室成员外,还要由财务部门人员、学校各处室负责人共同组成。项目管理组这样的人员结构有利于改变以往在项目资金的管理中财务人员只承担会计核算和资金支付的角色;有利于改变项目监督空白或者只受经办处室监督的现状,处室部门之间相互牵制,形成制约。

(四)加强对处室部门审批的公用支出和责成的项目支出监督和考核

建立处室部门绩效考核制度,强化行政监督。校长室应在财务部门的协助下对处室部门审批的公用支出和责成的项目支出进行分析、及时发现存在的问题和成因,并提出解决措施和确定考核的结果。要发挥绩效考核的约束,导向作用,绩效考核应当在一定范围内通报,并为下年度公用支出授权额度大小和责成项目支出资金安排的重要依据。通过绩效考核,对处室部门产生直接约束作用。

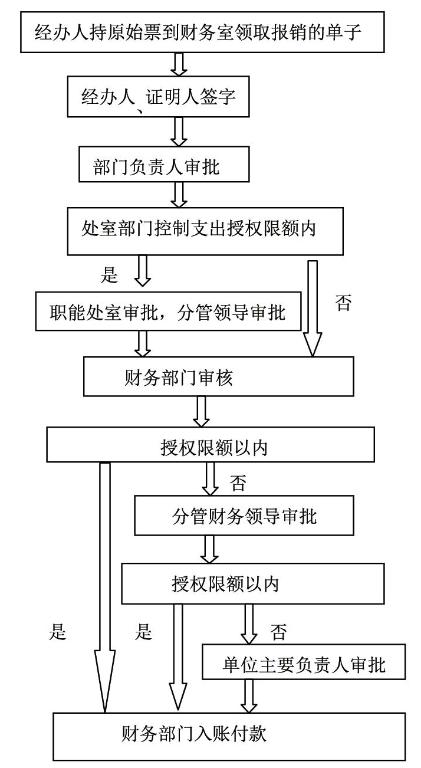

(五)学校财务支出报销审批程序图解

三、学校财务支出报销审批程序操作特点

(一)对学校支出中的公用支出和项目支出选择第二种程序,是由于学校公用支出的多样性和项目支出的重要性。在正式审批之前经办人拿着财务原始票据领取报销的审批单子,指导填写。这样就可以避免处室部门、分管领导审批之后到了财务这儿发现单子不对,标准不对、资金没有到位等问题。

(二)学校财务支出报销审批程序,实行分级授权审批。在一开始授权之初,一定要根据单位日常公用支出规模大小、学校领导事务繁简、处室部门负责人个人能力素质等综合因素考虑授权限额。

(三)学校财务支出报销审批程序,实行分级授权审批,紧密结合限额管理。对于部门负责人的审批额度要充分考虑部门特点、业务特点、历史记录等情况。授于处室负责人适当的审批权,有利于充分调动和部门的积极性和责任心。充分利用各处室部门的专业优势,职能部分的专业优势,抓住管理要点,使工作易于实施。整个程序系统更加完整。会计人员通过这一审批程序,与处室部门以及分管领导,主要负责人有了交流与沟通的机会,拓宽了财务与和部门的信息交流渠道。

(四)學校财务支出报销审批程序,实行分级授权审批。能够解决实际工作过程中小额发票报销手续复杂的问题,有些小的财务支出完全可以由处室部门审批,会计审查之后付款入账。这样就提高了工作效率,为领导节省常规的财务工作时间,有利于领导抓住工作重点,从而有更多精力做好学校管理工作。

(五)学校财务支出报销审批程序,将日常公用支出的授权审批和项目支出的责成落实进行结合,给学校各个处室一定的权利也承担相应的义务,基本上每个处室都有其责成的项目。同时“项目监督组”形成互相制约的局面可以防止项目资金重争取轻管理、重投资轻评价,投入与产出失衡现象的产生。

参考文献:

[1]储长应.行政事业单位财务支出报销审批程序的优化[J].财会月刊(会计),2011(25).

[2]董建蓉.浅谈行政事业单位项目支出预算管理[J].现代物业(中旬刊),2010(05).

[3]刘永秋.如何加强中职学校专项资金管理[J].会计师,2012(9).

[4]行政事业单位内部控制规范试行.2014.1.

[5]中小学校财务制度.2013.1.

(作者单位:余姚市职成教中心学校)endprint