经济学的理论假设“失效”与发展模式变轨

2018-02-08刘珺

刘珺

理论之经典和假设之成立不在结论的文字本身,在于其逻辑性和方法论,在于其应用性,以及在应用中再定义、再建模甚至与时俱进地解构与重构

经济学是否是独立学科一直在争论中,尚未形成共识,而经济不是完全独立的范畴却已然是定论,经济与政治(特别是外交和军事)、社会、文化、自然的交互无时不在,且无须臾停止。是故,经济的变化是与生俱来的,无论出于内因还是外因,与之相对应,经济学的相关理论和假设必须与时俱进,以精确解释和反映新经济的新变化。观察现时二者的互动关系,经济变化之剧烈远超经济学的经典理论和假设,既说明理论和假设的表面意义在实践中相对失效,也一定程度上佐证经济发展模式由渐变、嬗变到变轨的结论。对位理论和假设的“岿然不动”和实际经济的“波谲云诡”,二者之间的差异张力极其显著,主要线索摘要列示如下。

贸易的福利增进与比较优势的共赢性。自重商主义始,贸易对经济的贡献已不存在认识盲区,在具体行动上主要贸易国出于国家利益考量却奉行狭隘“利己主义”的“以邻为壑”政策,货币差额论与贸易差额论皆如此。

之后,大卫·李嘉图的比较优势理论领风气之先,在传承亚当·斯密学说的基础上,国际贸易之共赢假说在坚船利炮和金银的合力作用下逐渐成为“有限共识”,不断给初生的全球化赋能和背书,使之形成趋势,并以其强大动能重塑世界经济秩序。而全球化至今,贸易对参与国人民福利的普遍增进受到前所未有的置疑,阶级对立、贫富分化的社会难题与民粹主义、恐怖主义的政治重疾纷至沓来,贸易普惠的经济学假设已经松动。

与此同时,基于比较优势的价值链位置固化之弊也被广泛诟病。

伟大的实践者和真正的理论家亚历山大·汉密尔顿曾对斯密批评美国限制进口予以驳斥,尽管杰弗逊总统笃信比较优势理论,认为美国应该用优势产业农业与英国等交换工业品,但汉密尔顿坚持限制工业品进口而积极扶持本土制造业发展,为美国工业体系的全球领先做了扎实的准备。

既然,发达经济体如美国等的实践证明了该理论的巨大局限,发展中经济体又何必“皓首穷经”地一味被钉在全球价值链的中低端呢?因此,与贸易理论相关的假设须更直面接受挑战,而从目前来看,被挑战的结果不容乐观,新的贸易与福利的关系必须在理论上进一步完善甚至重新定义。

全球化的正外部性和经济增长与社会福利的正相关性。全球化的设计初衷是以人流、物流、资金流乃至信息流的广域流动,实现经济的更充分发展和人类福祉的更充分改善,全球化理应最终惠及利益攸关方(Stakeholders)并与贫富的严重分化相互排斥。但现在,全球化的正外部性(Positive Externality)偏离度(Skewness)越来越大且边际效应递减,收入的非正态分布日益加剧,全球财富的分配和再分配愈发显现“马太效应”的“赢家通吃”,是故,全球化理论应厘清其所以然,特别是分配效应,相关经济学的理性推演与社会学的逻辑判断须进一步相容,从而使全球化的正外部性应该被大多数人享有的社会价值假设得以重启。

同理,理论上社会福利的改善与经济增长率亦显著相关,在就业方面,奥肯定律(Okuns Law,准确地讲应该是奥肯经验法则Okuns Rule of Thumb)给出2%的产出(Output)增长降低周期性失业率1%的经验数据。就业状况向好是劳动者收入增长的前提条件和动力源,但是现阶段该关系的传导机制出现了越来越多的梗阻,经济增长未必引致社会福利增进反倒有常态化的倾向,至少二者的经典正相关关系受到严重扰动而根基动摇,所以,新关系的基础研究框架应尽快提上议事日程,经济学的社会学考量应被赋予极大的紧迫性。是故,经济学一定要有人文关怀,这也正是亚当·斯密把其《道德情操论》放在《国富论》上位的深层次原因。

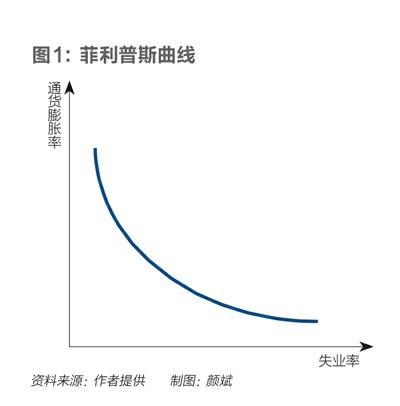

通胀与失业率的负相关性。经典的菲利普斯曲线(图1)证明了通胀与失业率的负相关性,但在全球经济“新常态”下,菲利普斯曲线所揭示的关系已然变化,低失业率不再与通胀共存,特别是在2008年全球金融危机之后发达经济体的复苏过程中,通胀始终蛰伏,通缩却挥之不去,而失业率至少在数字上出现大幅度改善,美国2017年11月失业率4.1%,为17年以来最低,11月季调核心CPI年率1.7%,继续徘徊于美联储2%的通胀目标值之下。

菲利普斯曲线的平坦化或许源于超常规的货币政策,比如量化寬松(Quantitative Easing)及相应的超低利率和央行扩表;或许源于新经济特别是共享经济、互联网经济驱动供需关系变化、生产消费关系变化和人的行为变异,比如传统工作或上班观念的被颠覆及传统劳动参与率的失准;或许源于科技创新的广泛覆盖与深度渗透,如生产能力的“无上限”导致“供求决定价格”的均衡发生倾斜,等等。

无论如何归因,毋庸置疑的是这种经典关系式已不再具备严谨的理论解释力和实践预测力,经济发展的结构性要素出现了超标准差的变化,新模式对新理论提出了新要求。

政治经济学的制度时症与“药方”。政治经济学是对古典经济学的一种检讨,虽被贴上“非主流”的标签,但其逻辑之严密和解释力之强大是不争的事实,《二十一世纪的资本论》“居庙堂之高”就是政治经济学“显学”地位的明证。

同样是检讨,与古典经济学同源而衍生出的制度经济学受到“礼遇”,但其理论的实际效果未必真正能问诊制度时症,对症开好“药方”。与市场经济对位的制度选项是民主政治,市场的有效性和政治的民主性似乎是“一体两面”。

那么,在新经济和“后真相”时代,经济学的政治内核和制度内核作用孰大孰小呢?民主的本意是通过一定的制度设计使集体决策能更大程度地体现最大比例的所代表者利益,实质上是求最大公约数的机制和制度。民主的程序正义须保证结果尽量反映民众的诉求,而不是保证过程符合制度规则而结果却代表少数人利益,毫厘无爽的过程管理并不是程序正义的本质要求,程序的严格设定和过程控制的真正目的是以程序规范性保证实体正义性,而非削足适履的“唯程序论”。endprint

但西方民主的具体方式在设计上可行,实践中却未必达到预期,比如选举。

从理论而言,越大比例准确反映选民诉求的候选人应该赢得选举。可在实际生活中,人的愿望并不是差异巨大到极端的非正态分布或者极化分布,政治家也不会无知到体会不到民众的愿望。于是,合乎逻辑的选项有两种,一种是以不变应万变,走中间路线,那么选举的结果并不取决于候选人政策的主体部分和核心主张,而取决于政策的细枝末节,结果往往是反映民众情绪的政策细节左右胜负;另一种是临时抱佛脚,实时判断民意走向,并有针对性地出台政策迎合之,而这种应景式的政策组合在选战前后会出现极大落差,可操作性不强。如此,西方的民主选举制度合成的结果是候选人或党派政策大部分重合,少部分依据选情来“赌”民意,不同党派的政策主干基本一样,识别度低,而区别在于情绪化的口号和非理性的、不计成本的承诺。

无论谁上台执政,原本价值观大体一致的民众因极其细微的差异而分道扬镳,阶层对立和社会割裂成为不可避免的事实和真相。如此制度设计并未真正引致政策的适宜性和决策的科学性,而是族群互斥和社会对立。因此,政治经济学的主张似乎更“接地气”,而制度经济学的分析却过于“经院气”。

直观地讲,制度经济学对古典经济学的校正和改良仍有“路径依赖”,而政治经济学的“分庭抗礼”却不落窠臼。当然,市场经济的“市场”是经济的子午,其他即便发挥作用,也非“决定性”作用,这一结论是经典的,也是被实践证明的,必须不折不扣地坚持。

政治稳定与经济稳定的同向性。既然经济与政治密不可分,二者的作用力与反作用力又相对较强,常规的理论模型自然是线性地关联稳定的政治与稳定的经济,反之亦然,政治的动荡与混乱和经济的平稳与增长同框出现的概率在理论上不大。

因此,英国脱欧、特朗普胜选、加泰罗尼亚独立公投、委内瑞拉修宪、民粹主义回潮等政治事件对应的经济表现应是负向的,是波动的,是不稳定的,至少逻辑上如此。而现实上演的却是“大反转”剧情,政治的不确定性与经济的低波动性共存,特别是发达经济体,研究机构的全球政治不确定性指数和芝加哥期权交易所的波动率指数反映的恰是这种状况(图2)。政治的喧嚣与经济的平稳出现在同一时期,说明市场的力量已经超越政府的“力所能及”,市场力量之大印证经济范式在进步,经济的科技含量在提升,对于民生的作用在更好地发挥。

即便政府与经济可以存在相对独立的发展轨迹,并不代表政府可以摒弃市场经济的根本原则,政府与市场的关系定位不能“走回头路”,特别是对新兴市场经济国家,政府“先定位、要到位、不越位、莫失位、忌錯位”的“边界理性”必须建立并秉持。

GDP和CPI统计的核算与数字呈现。GDP是国民经济核算的主要指标,但统计意义上的GDP与国民经济产出不完全是同一概念,GDP只是产出的一部分,并非全部。CPI亦如此,CPI的构成与真实消费之间的关系对位尚未适时调校,所呈现的CPI数字公信力趋于弱化,普遍的感受是通胀在日常生活中真实存在并一定程度上有所上行,而CPI指标却未能准确反映,趋势性的指向也未做到,与现实有严重的违和与脱节。

目前的统计体系对相对水平的衡量较充分,对绝对水平的衡量能力不足,而新经济的识别与量化的难度之大不容小觑。

因此,可以负责任地判断,GDP和CPI的构成变量须予以更新,核算方法和呈现方式也应予以升级。新经济的共享性和关联性(Interconnectedness)压缩原有经济活动的重叠部分,特别是“小众多元共享”使得经济的重复劳动大幅度降低,而无形资产的崛起更增加了指标变量的虚拟化程度,经济核算的指标体系须体现新经济特点,传统核算体系的改造必须提速。

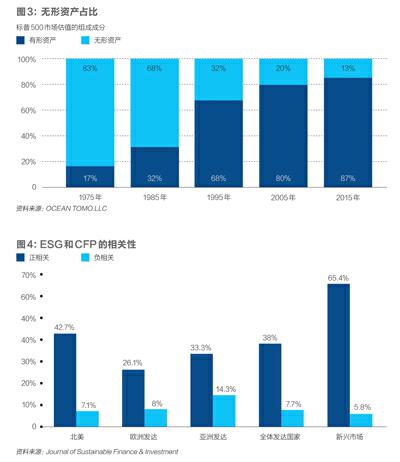

实体经济与虚拟经济的对立与主辅关系。随着产业革命的演进,虚拟经济从小到大成为经济体系不可或缺的组成部分,经典理论对虚拟经济的定位是服务实体经济。这样的关系描述基本符合经济发展规律,但若得出二者的对立以及关系的主辅则明显是过度解读。虚拟经济之“虚拟”(Virtual)的词根是美德与价值(Virtue),并非字面上的与“实”对立的虚幻之“虚”,实体经济之“实”(Real)亦指向价值创造,所以,双方有共同的基础和相同的目标:价值。更须重视的是,实体经济和虚拟经济的边界越来越模糊,二者之间在科技的作用下不断融合,实体经济的虚拟成分在提高,虚拟经济的实体基础也在提高。真正定义新经济的,是在生产力要素融合的背景下无形资产比例上升并成为标志和驱动力(图3)。

既然科技的作用无所不在,无形资产的作用日益显著,传统的以有形资产抵质押为主体的筹融资模式必须根本性地改变,对新科技和无形资产的风险评估与定价必须重新量化,重建体系。

投资便利化与收益的直观归因。被动投资(Passive Investment)的登堂入室,使得投资便利化程度极大提升,再将人工智能AI(Artificial Intelligence)和智能投顾(Robot Adviser)的深远影响纳入理论框架,积极投资理念是否过时?简单作答,不会。

首先,被动投资的负面效应显现有一个过程,羊群效应、价格扭曲、公司治理弱化等均可能导致系统性风险;其次,积极投资的意义不能被低估,主动管理和趋势预测仍有不菲的价值,其更符合产融一体化的新经济特点;最后,传统的收益归因是线性的、直观的,或阿尔法、贝塔等,或价值、规模、动能、波动性等,仿佛是对应关系,而新经济的收益归因是非线性的,同一收益可能源于多因子,可能源于共同作用的混合因子,甚至可能源于无法准确度量的非因子元素,积极研究价值创造和收益归因显然比被动更主动。

责任投资与经济回报的不一致性。根据经济学的经济人假设、资源稀缺性假设和人的非餍足性假设,经济主体承担社会责任的潜台词是成本支出的相对增加和财务收益的相对稀释,责任投资(Impact Investment)和经济回报仿佛天然是负相关的。以ESG(Environmental,Social and Governance,环境、社会责任和公司治理)为代表的责任投资虽然在社会效益和人文因素的作用下日益受到重视,并不断主流化,但普遍看法是,责任投资赚得更多是社会效益的“面子”,却无法赢得经济价值的“里子”,甚至一定程度上损害经济价值。

确如此吗?实证数据证伪了该观点。研究机构跨区域、多机构对比ESG和CFP(Corporate Financial Performance,企业财务绩效)的量化指标,结论是考虑财务指标的同时,把ESG嵌入投资决策过程,长期收益较高。责任投资与经济回报并非对立关系,也非零和关系,实证数据显示的是相对稳定的正和效应。

理论之经典和假设之成立不在于结论的文字本身,而是在于其逻辑性和方法论,在于其应用性,以及在应用之中再定义、再建模甚至与时俱进地解构与重构,如是认知,经济学理论与假设的“失效”是好事,经济发展模式的变轨亦是必然。

(作者为中国投资有限责任公司副总经理、中国人民大学国际货币研究所学术委员。本文仅代表个人观点,与所供职机构无关。编辑:袁满)endprint