焦化企业温室气体排放核算方法实例解析

2018-02-05段慧高山

段慧,高山

(山西焦煤碳资产管理有限公司,太原 030024)

引言

目前,全球气候变化对人类生存的威胁日益严峻,气候变化问题已成为国际社会关注的热点和焦点,也是人类面临的共同挑战之一。积极应对气候变化,采取有效的减排措施,已成为国际社会的广泛共识。山西省是全球最大的焦炭生产基地,焦化行业作为传统的资源消耗型产业,是山西省的主导产业之一,也是温室气体排放的重点行业。近几十年来,焦化行业在为山西省创造GDP的同时,也消耗了大量资源能源,并排放了大量温室气体。2017年底,全国碳排放权交易市场将正式启动,其内涵在于通过市场机制实现温室气体减排,促进相关行业企业转型低碳发展。全国碳市场启动后,碳排放将成为企业发展的限制性指标。焦化行业虽然不在第一阶段纳入的行业之内,但作为典型能源型工业,未来势必纳入全国碳市场。焦化行业温室气体排放核算是焦化行业参与全国碳市场的基础,开展焦化企业的温室气体核算方法研究具有现实意义。本文以某典型化产回收型焦化企业为案例,对其温室气体排放进行了实例解析,并就焦化行业温室气体排放核算提出了相关建议。

1 焦化企业温室气体排放核算方法现状

2013年10月,为逐步建立碳排放交易市场,国家发展改革委员会气候司发布了10个重点行业温室气体核算的方法和报告指南,但其中并没有焦化行业的温室气体排放核算指南。为了规范独立焦化企业温室气体排放核算方法,参考IPCC(联合国政府间气候变化专门委员会)《国家温室气体清单指南》,国家发展改革委员会气候司于2015年初发布了《中国独立焦化企业温室气体排放核算方法与报告指南(试行)》(下称《指南》),为我国独立焦化企业制定了一部统一的核算方法。2015年底,首批10个行业企业温室气体排放核算方法与报告指南已转化为国家标准对外发布,但焦化行业核算指南至今并未转化为国家标准,可见,关于焦化行业的温室气体排放核算方法仍在不断完善和探索之中。

2 典型焦化企业温室气体排放源与核算边界

2.1 温室气体排放源

根据《指南》,焦化企业温室气体排放源包括:化石燃料燃烧温室气体排放、工业生产过程温室气体排放以及外购电力、热力的间接温室气体排放,若焦化企业涉及其他化工产品生产过程,则还应核算其生产过程中可能涉及的温室气体排放。

(1)化石燃料燃烧排放

化石燃料燃烧排放是焦化企业最大的温室气体排放源,其中最主要的化石燃料燃烧排放源为焦炉燃烧室燃烧焦炉煤气产生的排放,此外还可能涉及化产管式炉、蒸汽锅炉、煤气预热器等设备的煤气燃烧排放。厂内机械设备、运输车辆对于汽油、柴油的消耗,也在温室气体排放核算范围之内。

(2)工业生产过程排放

焦化生产过程排放主要是指在炼焦生产过程中由于荒煤气点火、放散等原因导致的温室气体排放。与化石燃料燃烧温室气体排放相比,这部分排放量可能很少。

(3)二次能源消费的隐含排放

焦化生产需从电网购入电力,同时,有些焦化企业可能涉及从其他单位购入蒸汽用于生产,这些外购的电力、热力在其生产过程中都会导致温室气体排放,因此,在核算温室气体排放时需将这部分间接导致的排放考虑进来。

需要注意的是,若焦化企业回收二氧化碳作为生产原料或外供给其他单位,则这部分二氧化碳需从企业的排放量中扣除。

2.2 温室气体核算边界

根据《指南》,焦化企业温室气体排放核算边界包括企业的各组焦炉及化产回收系统、蒸汽锅炉、供水、机修、化验、厂内运输等辅助生产系统及职工食堂、浴室等厂内附属设施。典型焦化企业温室气体排放核算边界如图所示。

3 焦化企业温室气体排放核算方法

3.1 化石燃料燃烧排放核算方法

根据《指南》要求,常规化产回收型焦炉化石燃料燃烧二氧化碳排放按照公式①计算:

式中:

ECO2-燃烧为报告主体常规机焦炉(半焦炉)燃料燃烧产生的二氧化碳排放量,单位为吨二氧化碳(tCO2);

ADi为进入常规机焦炉(半焦炉)燃烧室的各个燃气品种i(包括焦炉煤气、高炉煤气、转炉煤气等)的消费量,单位为万标立方米(104Nm3);

CCi为燃气品种i的含碳量,单位为吨碳每万标立方米(tC/104Nm3);

OFi为燃料品种i的碳氧化率,以%表示;

i为燃气品种类型代号。

3.2 工业生产过程排放核算方法

根据《指南》要求,常规化产回收型焦炉工业生产过程二氧化碳排放按照公式②计算:

式中:

ECO2-过程为焦化生产过程的二氧化碳排放量,单位为t;

PMr为第r类炼焦原料的消耗量,单位为t;

CCr为第r类炼焦原料的含碳量,单位为tC/t;

r为炼焦原料的种类;COK为焦炭产量(包括焦粉、焦粒等),单位为t;

CCCOK为焦炭含碳量,单位为吨C/t;

COG为焦炉煤气总产量(包括焦炉、管式炉、锅炉等厂内设施对自产煤气的消耗量),单位为万Nm3;

CCCOG为焦炉煤气含碳量,单位为tC/万Nm3;

COBp为第p类化产回收副产品产量,单位为t;

CCp为第p类化产回收副产品含碳量,单位为tC/t;

p为化产回收副产品种类(包括焦油、粗苯、轻苯等含碳副产品)。

3.3 二次能源消费隐含排放核算方法

根据《指南》要求,二次能源消费隐含排放按照公式③计算:

式中:

ECO2-隐含为电力、热力消费所间接引起的隐含二氧化碳排放量,单位为t;

AD电力消费为电力消费量,单位为MWh;

EF电力为电力消费的二氧化碳排放因子,单位为tCO2/MWh;

AD热力消费为热力消费量(包括蒸汽、热水等),单位为GJ;

EF热力为热力消费的二氧化碳排放因子,单位为tCO2/GJ。

4 某焦化企业温室气体排放试算

基于焦化企业的温室排放源与各排放源的核算方法,本文以某化产回收型焦化企业(下称焦化企业A)为例,对其温室气体排放进行了实际测算,测算结果分析如下。

4.1 企业概况

焦化企业A从事冶金焦生产,同时回收焦油、粗苯等化学产品作为副产品出售,不涉及其他化工产品生产过程。焦化企业A从电网外购电力用于生产,热力生产自给自足,蒸气不外购、不外供。核算边界包括焦化企业A的各组焦炉及化产回收系统、蒸气锅炉、供水、机修、化验、厂内运输等辅助生产系统及职工食堂、浴室等厂内附属设施。

4.2 活动水平数据来源

(1)化石燃料燃烧活动水平数据来源

焦化企业A化石燃料燃烧主要是各类燃烧设施对于焦炉煤气的消费,此外还包括厂内机械、车辆对于汽油、柴油的消费。其活动水平数据来源如表1所示。

表1 化石燃料燃烧的活动水平数据来源

(2)工业生产过程活动水平数据来源

焦化企业A工业生产过程排放采用碳平衡法,所需活动水平数据主要是输入、输出焦化生产系统的碳源流的量,具体情况见表2。

表2 工业生产过程活动水平数据来源

(3)二次能源消费活动水平数据

焦化企业A二次能源消费温室气体排放只需核算外购电力的间接排放。该企业所用的电力全部从电网购买,不存在发电上网过程。因此,其外购电力活动水平数据即电力购入量,来源于其生产统计台账。

4.3 排放因子数据来源

(1)化石燃料燃烧排放因子数据来源

化石燃料燃烧排放测算所需排放因子主要包括各类燃料的热值、单位热值含碳量与碳氧化率。经实地调研,焦化企业A没有单位热值含碳量和碳氧化率的测定,因此全部采用《指南》缺省值。具体情况如表3。

表3 化石燃料燃烧的排放因子数据来源

(2)工业生产过程排放因子数据来源

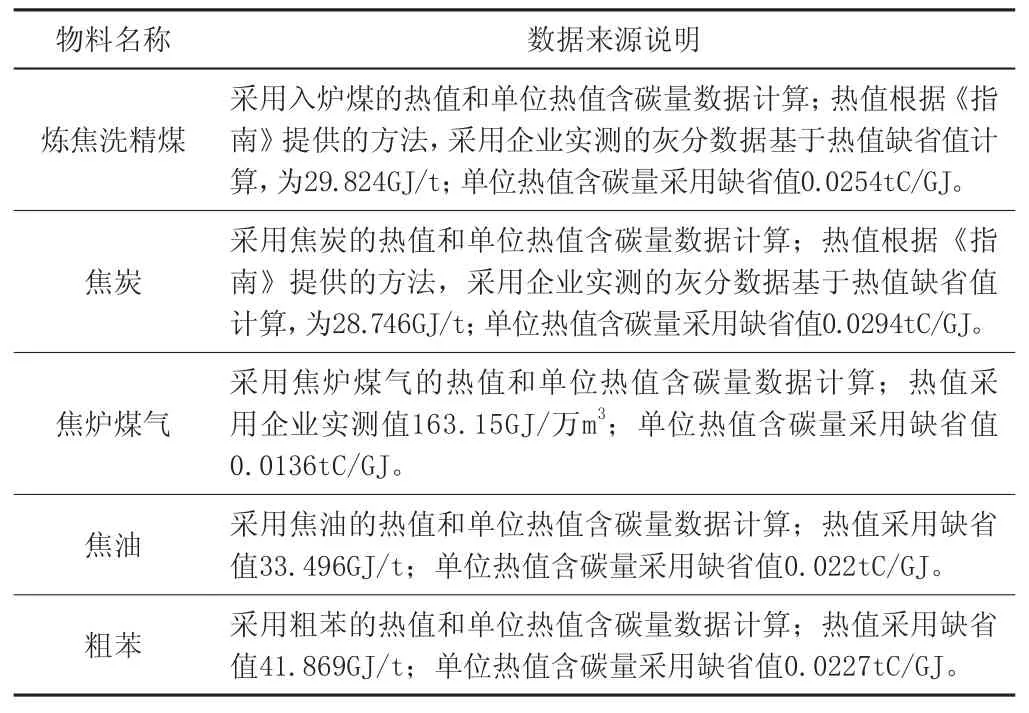

工业生产过程排放测算所需的排放因子主要是各类含碳物料的碳含量。经实地调研,焦化企业A没有相关物料的碳含量分析测定,因此只能采用热值和单位热值含碳量相乘的方法计算,同时单位热值含碳量也没有测定,只可采用《指南》缺省值。具体情况如表4。

表4 焦化生产过程排放因子数据来源

(3)二次能源消费排放因子

焦化企业A二次能源消费仅涉及外购电力,外购电力排放因子采用华北电网平均排放因子0.8843tCO2/MWh。

4.4 核算结果

经核算,焦化企业A化石燃料燃烧温室气体排放量为81万吨二氧化碳;净购入电力隐含排放为24万吨二氧化碳。需要注意的是,焦化企业A工业生产过程排放结果为负值,属于不合理现象。笔者对数据来源和计算过程进行了严密检查,确定非计算错误。分析出现负值的原因,主要是由于焦化企业A数据统计体系不完善,工业生产过程排放计算过程中采用了大量的缺省值,而缺省值与物料的实际情况可能存在较大偏差。由于工业过程排放采用碳平衡法,在缺省值存在较高的不确定性的情况下,导致输入焦化系统的碳含量低于输出系统的碳含量,因此计算结果出现负值。可见,根据目前《指南》的数据要求,焦化企业A的数据质量难以满足核算方法需求。

5 结语

焦化行业虽然未列入2017年首批参与碳排放权交易的行业,但由于其属于高耗能行业,未来必定会面临较重碳减排的压力。目前,焦化企业多存在管理水平不高、技术水平低、节能低碳意识薄弱等问题。企业应未雨绸缪,切实采取行动和措施,积极应对碳减排工作,建立完善的定期碳排放数据核算与报告制度,提高企业的数据管理质量,有利于在碳交易市场中取得交易决策主动权。另外还需建立企业碳排放管理体系与制度、建立企业温室气体排放监测计划、搭建信息化碳排放管理平台、加强全员的低碳能力建设等。通过多途径有效提升焦化企业碳排放管理水平,为实现碳减排目标奠定良好基础。