环保产业景气报告:新三板系统环保企业

2018-02-05李宝娟柴蔚舒王妍刘来红刘轶芳刘倩李娜娜郝泽源

李宝娟,柴蔚舒,王妍,刘来红,刘轶芳,刘倩,李娜娜,郝泽源

(1.中国环境保护产业协会,北京 100037;2.中央财经大学 绿色经济与区域转型研究中心,北京 100081)

截至2017年6月,新三板系统挂牌企业共11,284家,总市值达48,700亿元。

本报告基于2017年上半年新三板系统企业的半年报数据,对列入2016年下半年环保产业景气报告的新三板系统环保企业名单及其环保业务比例等数据进行了更新,剔除了退市的19家企业,同时新增了50家企业,列入本报告研究的企业共计369家,占新三板系统挂牌企业总量的3.27%。

本报告对369家企业2017年上半年景气情况进行了测算分析,结果表明:2017年上半年行业保持持续景气,但增速略微放缓,行业整体规模加速扩张,盈利能力显著增强,但成本小幅上涨,税负明显加重。大气污染防治领域规模扩张显著,固废处理与资源化领域规模相对稳定;环境修复、环境监测与检测、水污染防治三领域盈利能力有所提升;水污染防治、大气污染防治、固废处理与资源化三领域成本压力呈增大趋势。

自2017年下半年起,报告中的新三板系统环保企业名单及其环保业务比例将按季度更新,数据来源于Wind数据库。

1 新三板系统环保企业基本情况

1.1 新三板系统环保企业构成

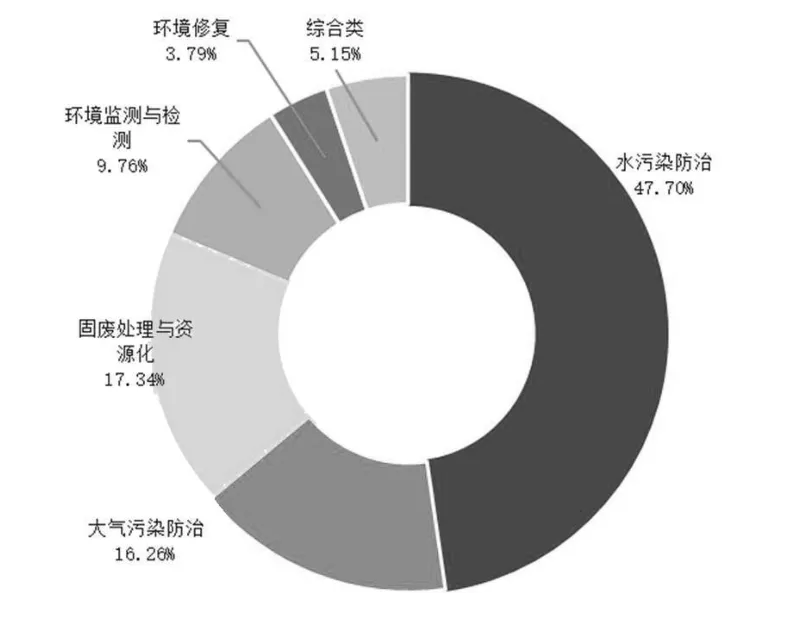

新三板系统环保企业按其主营业务可划分为六个细分领域:水污染防治、大气污染防治、固废处理与资源化、环境监测与检测、环境修复及综合类领域。各细分领域新三板系统环保企业的数量分布及资产总额占比见图1、图2。

从企业数量看,新三板系统环保企业主要集中在水污染防治、固废处理与资源化、大气污染防治三大领域。三领域的环保企业数量分别为176家、64家和60家,占比之和达81.30%。环境监测与检测、环境修复领域企业数量分别为36家和15家,分别占新三板系统环保企业总量的9.76%和3.79%(见图1)。

图1 细分领域新三板系统环保企业数量分布

从资产总额看,水污染防治领域占比最高,占40.95%;其次是固废处理与资源化领域,占比为32.91%;大气污染防治领域占比为17.57%,位列第三;环境修复、环境监测与检测两领域占比之和仅为5.67%(见图2)。

图2 细分领域新三板系统环保企业资产总额占比

1.2 新三板系统环保企业环保主营业务收入情况

从环保业务上看,2017年上半年,新三板系统环保企业环保主营业务收入为169.07亿元,同比增长22.38%(因部分企业主营业务收入数据缺失,故此处参与计算的实际企业数量为:2017年上半年358家,2016年上半年332家);剔除名单变化,新三板系统环保企业2016年下半年和2017年上半年名单中重合的319家企业的环保主营业务收入为155.84亿元,同比增长29.48%(此处参与计算的实际企业数量为313家),涨幅明显,表现出环保主营业务量不断增加,市场规模持续扩大。

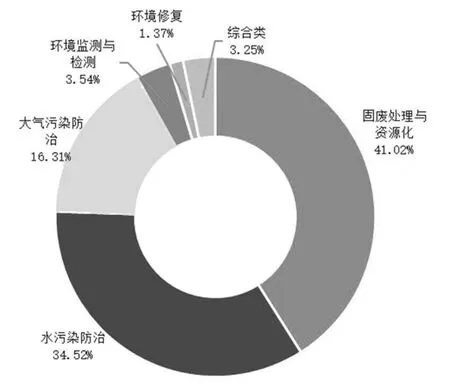

从细分领域环保主营业务收入占比看,2017年上半年,固废处理与资源化领域占比最高,达41.02%;其次是水污染防治、大气污染防治两领域,占比分别为34.52%和16.31%;环境修复领域占比最低,为1.37%(见图3)。

图3 细分领域新三板系统环保企业环保主营业务收入占比

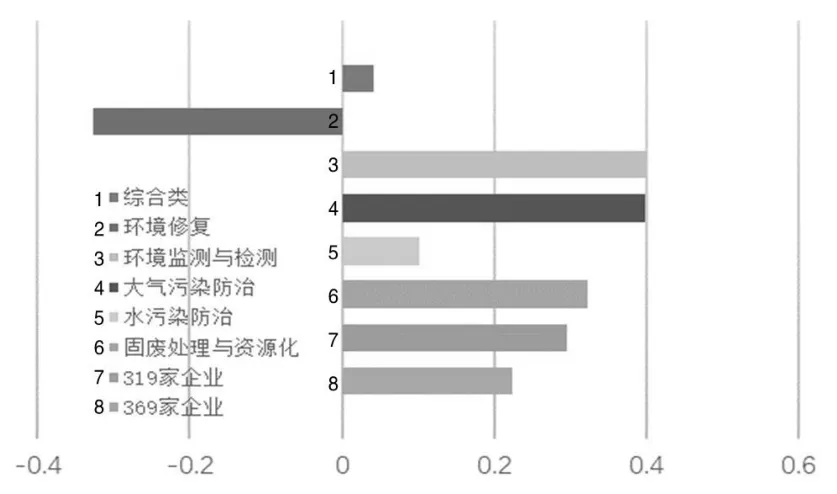

从细分领域环保主营业务收入同比增长率看,2017年上半年,环境监测与检测、大气污染防治两领域分别同比增长40.02%、39.79%,居于各领域前列;环境修复领域同比增长率为 -32.65%,为细分领域中唯一负增长的领域(见图4)。

图4 新三板系统环保企业环保主营业务收入同比增长情况

2 行业总体景气表现

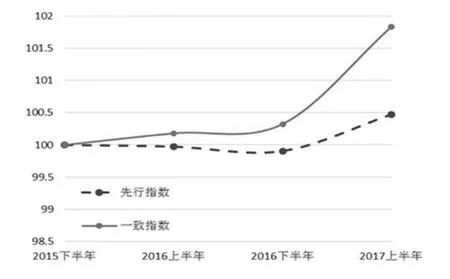

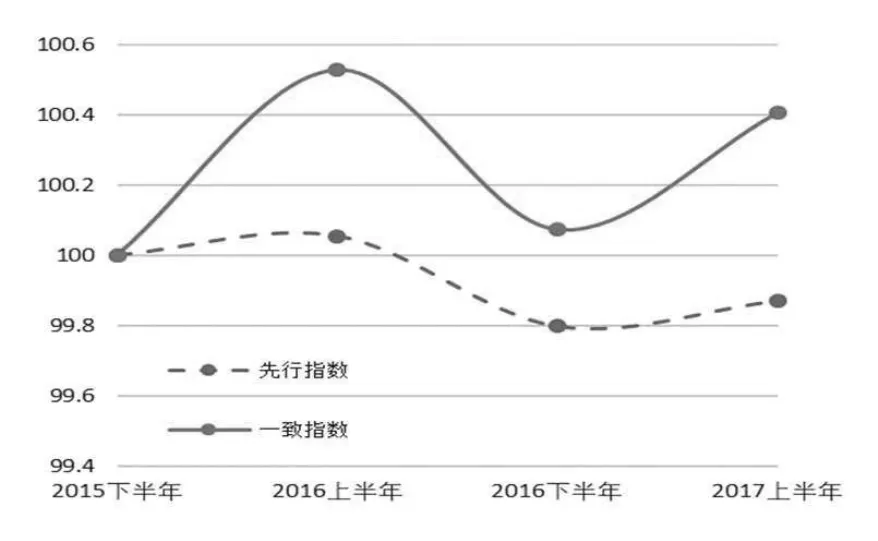

2.1 从景气指数看,2017年上半年行业保持持续景气,但增速略微放缓

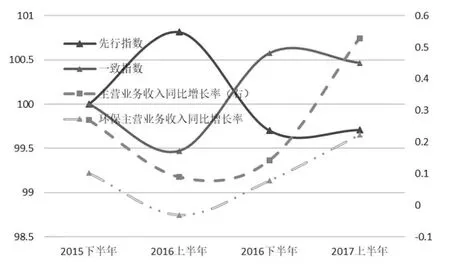

一致指数显示,新三板系统环保企业2017年上半年的景气数值为100.46,较2016年下半年下降了0.12,表明2017年上半年环保产业仍呈现增长态势,但增速有所放缓(见图5)。

先行指数显示,新三板系统环保企业2017年下半年景气表现有望小幅回升(见图5)。

图5 新三板系统环保企业景气指数

从主营业务收入看,2015年下半年以来,新三板系统环保企业环保主营业务收入同比增长率均低于其主营业务收入同比增长率,但二者的变化趋势较为一致,环保主营业务收入增速在2016年上半年有所回落后快速回升,2017年上半年达22.38%(见图5)。

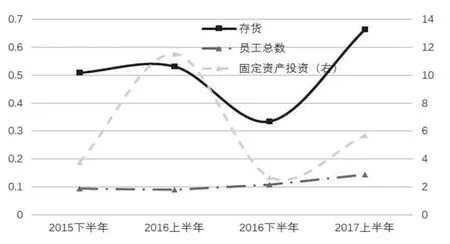

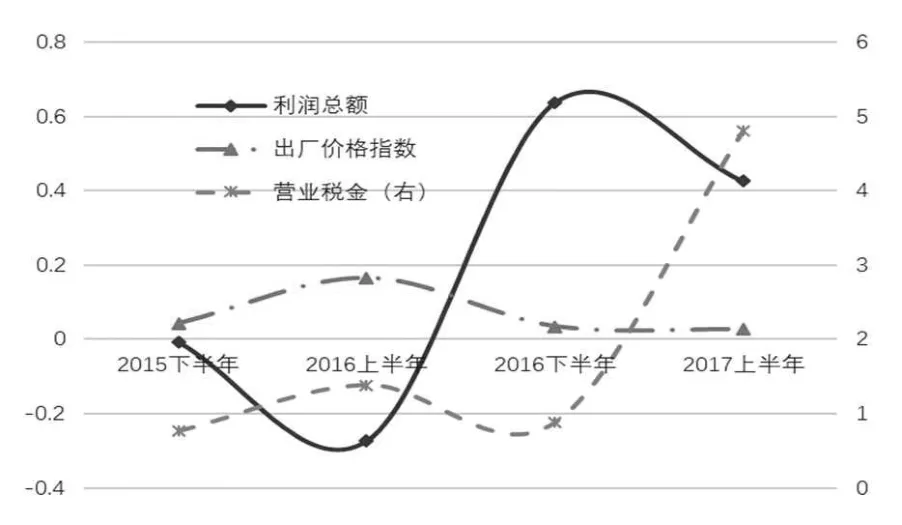

2.2 从单个指标看,2017年上半年行业规模加速扩张,盈利能力显著增强,但成本小幅上涨,税负明显加重

从单个指标的同比增长率来看,2017年上半年,固定资产投资、存货、员工总数三个指标同比增长率均为正值,且较2016年下半年均有所提升,表明行业规模处于加速扩张中(见图6)。利润总额同比增长率为42.59%,较2016年下半年下降了21个百分点,表明行业整体盈利能力显著增强,但提升速度有所放缓(见图7)。出厂价格指数同比增长率为2.65%,较2016年下半年下跌了0.81个百分点,表明行业成本依然小幅上扬,但增速有所放缓。营业税金同比增长率为480.14%,较2016年下半年上升了392个百分点,表明行业税负明显加重(见图7)。

图6 新三板系统环保企业单个指标同比增长率(1)

图7 新三板系统环保企业单个指标同比增长率(2)

3 细分领域景气表现

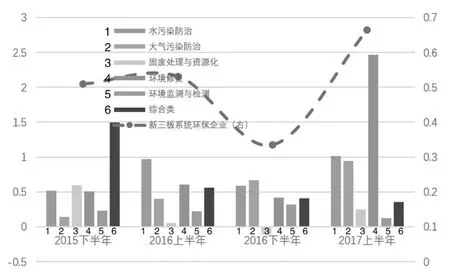

3.1 景气结果及分析

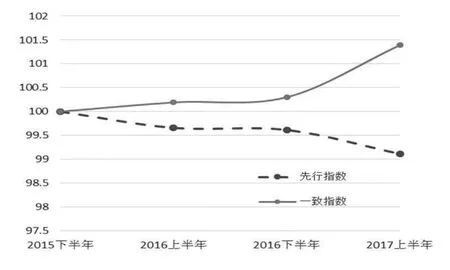

从一致指数看,水污染防治、环境修复、环境监测与检测三领域自2015年下半年起均高于基期,景气表现持续向好。2017年上半年,环境修复领域景气表现为各领域最佳,指数数值达101.83(见图8);环境监测与检测领域指数增幅最为明显,较2016年下半年增加了1.09,指数数值达101.39(见图9);水污染防治领域整体呈现波动上升的趋势,指数数值达100.41(见图10);大气污染防治领域景气表现平稳,指数数值在99左右浮动(见图11);固废处理与资源化领域景气回落至基期附近,从2016年下半年的100.81下滑至99.95(见图12)。

图8 环境修复领域景气指数

图9 环境监测与检测领域景气指数

图10 水污染防治领域景气指数

从先行指数看,2017下半年,水污染防治、环境修复两领域景气表现有望 继续向好(见图10、图8);大气污染防治领域景气表现预计保持平稳(见图11);环境监测与检测、固废处理与资源化两领域景气表现或将下行(见图9、图12)。

图11 大气污染防治领域景气指数

图12 固废处理与资源化领域景气指数

3.2 单个指标表现

3.2.1 利润总额同比增长率

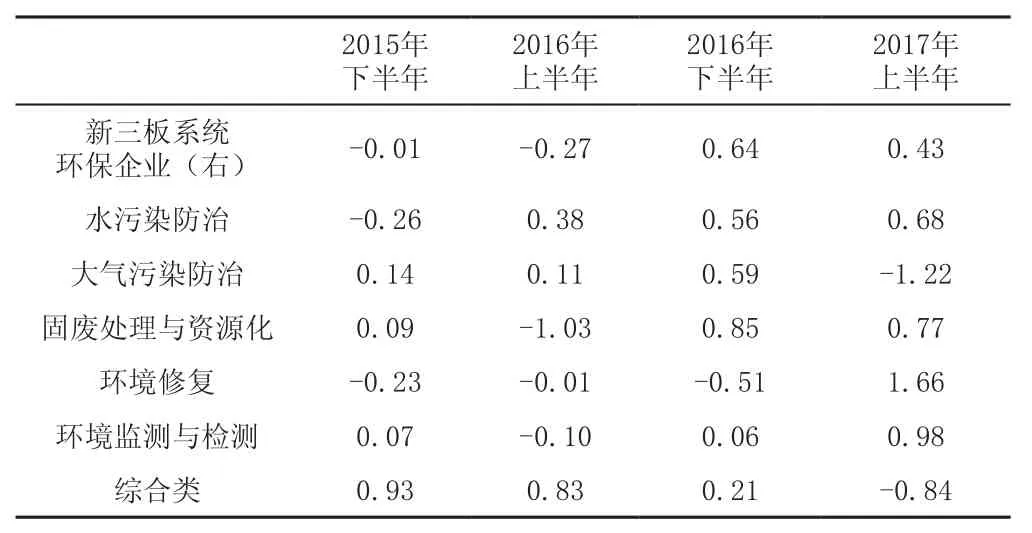

环境修复、环境监测与检测、水污染防治三领域2017年上半年的利润总额同比增长率较2016年下半年均有不同程度的增加。其中,环境修复领域利润增长最快,较2016年下半年增加了217个百分点,表明该领域盈利能力大幅提升;大气污染防治、固废处理与资源化两领域2017年上半年利润总额同比增长率较2016年下半年有所下跌,降幅最大的为大气污染防治领域,下降了181个百分点,表明该领域盈利能力显著下滑(见图13)。

3.2.2 固定资产同比增长率

各细分领域2017年上半年固定资产同比增长率数值均为正值,且均高于2016年下半年,表明各领域规模均呈现扩张趋势,且扩张速度加快。其中,大气污染防治领域2017年上半年同比增长率较2016年下半年提升了510个百分点,增幅最为显著(见图14)。

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) -0.01 -0.27 0.64 0.43水污染防治 -0.26 0.38 0.56 0.68大气污染防治 0.14 0.11 0.59 -1.22固废处理与资源化 0.09 -1.03 0.85 0.77环境修复 -0.23 -0.01 -0.51 1.66环境监测与检测 0.07 -0.10 0.06 0.98综合类 0.93 0.83 0.21 -0.84

图13 利润总额同比增长率

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) 3.76 11.54 2.70 5.70水污染防治 2.90 18.10 6.84 7.84大气污染防治 17.13 32.38 1.12 6.22固废处理与资源化 1.23 2.01 0.36 1.14环境修复 -0.01 3.61 -0.14 0.87环境监测与检测 4.66 3.62 1.26 2.55综合类 5.89 11.11 1.20 0.35

图14 固定资产同比增长率

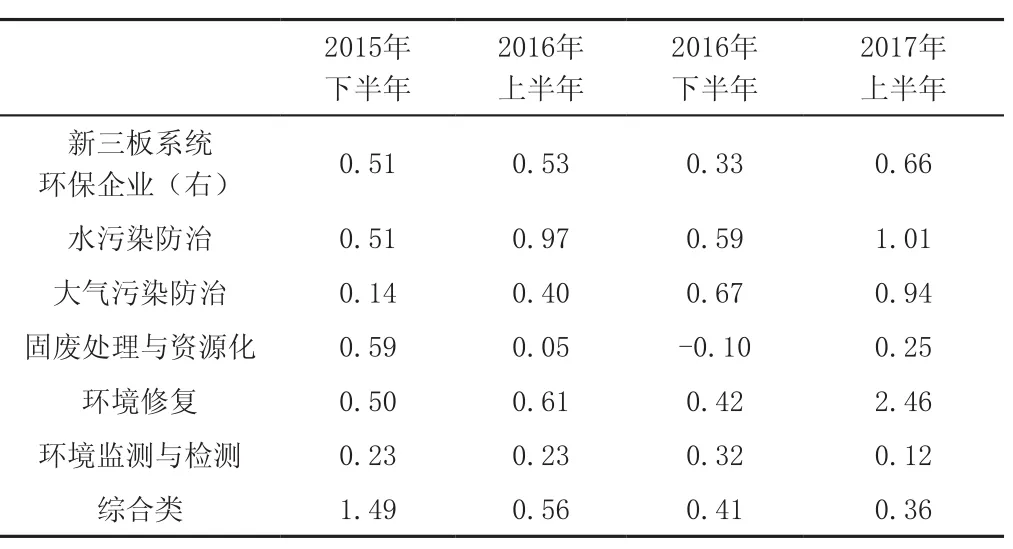

3.2.3 存货同比增长率

除环境监测与检测领域外,其他各领域2017年上半年存货同比增长率较2016年下半年均有提高。其中,环境修复领域上升幅度最大,提升了204个百分点。环保企业存货增加的主要原因是企业增加新项目备货,环保项目的增多间接体现了行业规模的扩张(见图15)。

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) 0.51 0.53 0.33 0.66水污染防治 0.51 0.97 0.59 1.01大气污染防治 0.14 0.40 0.67 0.94固废处理与资源化 0.59 0.05 -0.10 0.25环境修复 0.50 0.61 0.42 2.46环境监测与检测 0.23 0.23 0.32 0.12综合类 1.49 0.56 0.41 0.36

图15 存货同比增长率

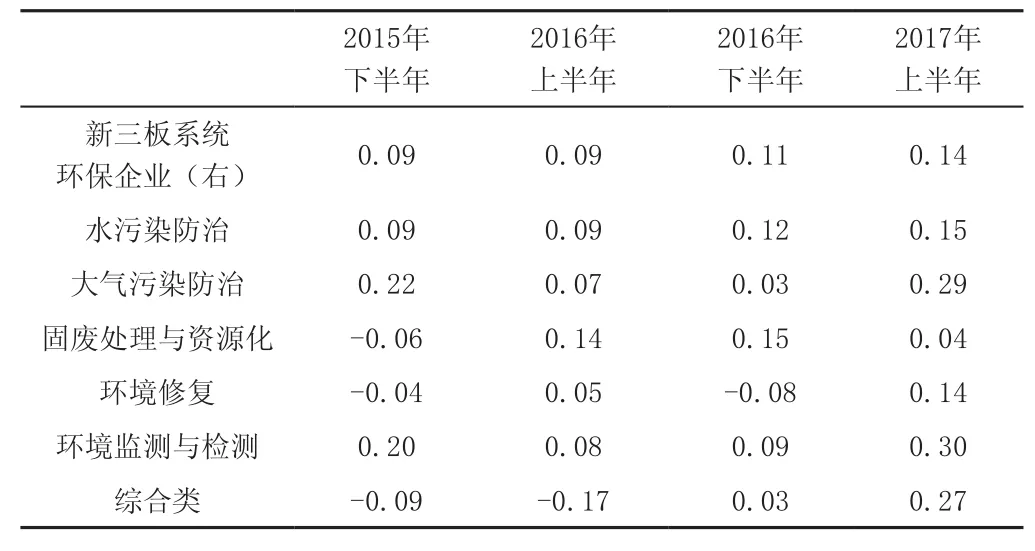

3.2.4 员工总数同比增长率

除固废处理与资源化领域外,其他各领域2017年上半年员工总数同比增长率较2016年下半年均有提高。其中,大气污染防治领域上升幅度最大,提升了26个百分点。雇佣员工数量与市场规模显著正相关。2017年上半年,各领域员工总数的持续增长,反映出行业整体处于快速发展阶段(见图16)。

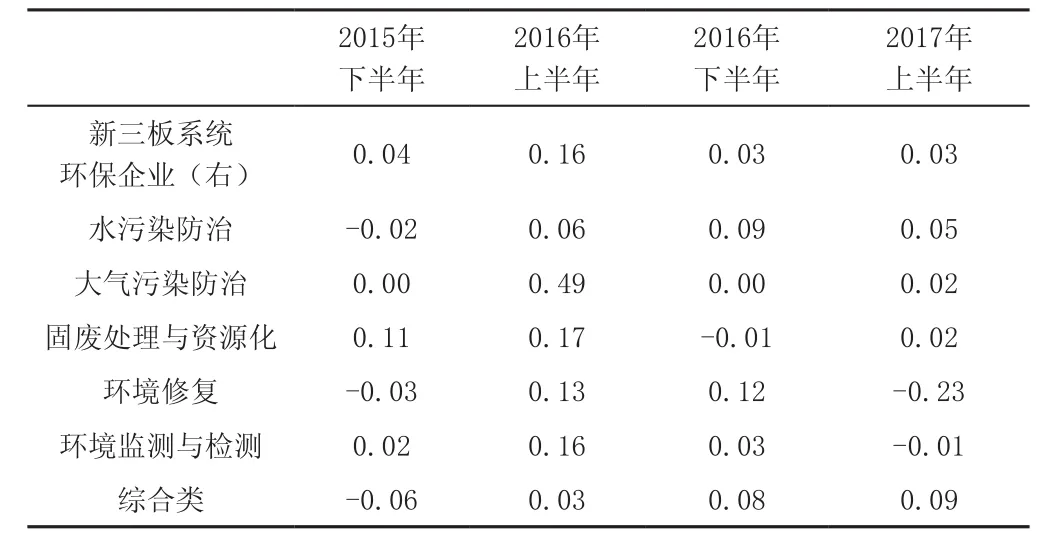

3.2.5 出厂价格指数同比增长率

水污染防治、大气污染防治、固废处理与资源化三领域2017年上半年出厂价格指数同比增长率为正值,表明其成本压力增大;环境修复、环境监测与检测两领域为负值,表明其成本压力减轻。与2016年下半年出厂价格指数同比增长率相比,水污染防治领域有所下降,表明该领域成本压力增速放缓;大气污染防治、固废处理与资源化两领域有所上升,表明这两个领域的成本压力增速加快,其中,固废处理及资源化领域增加最多,为3个百分点(见图17)。

3.2.6 营业税金同比增长率

各细分领域2017年上半年营业税金同比增长率均为正值,且较2016年下半年均有增加,表明各领域税负持续加大,且增速提升。其中,固废处理与资源化领域增速最大,增加了821个百分点(见图18)。

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) 0.09 0.09 0.11 0.14水污染防治 0.09 0.09 0.12 0.15大气污染防治 0.22 0.07 0.03 0.29固废处理与资源化 -0.06 0.14 0.15 0.04环境修复 -0.04 0.05 -0.08 0.14环境监测与检测 0.20 0.08 0.09 0.30综合类 -0.09 -0.17 0.03 0.27

图16 员工总数同比增长率

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) 0.04 0.16 0.03 0.03水污染防治 -0.02 0.06 0.09 0.05大气污染防治 0.00 0.49 0.00 0.02固废处理与资源化 0.11 0.17 -0.01 0.02环境修复 -0.03 0.13 0.12 -0.23环境监测与检测 0.02 0.16 0.03 -0.01综合类 -0.06 0.03 0.08 0.09

图17 出厂价格指数同比增长率

2015年下半年2016年上半年2016年下半年2017年上半年新三板系统环保企业(右) 0.76 1.38 0.88 4.80水污染防治 0.71 1.37 0.63 1.81大气污染防治 0.76 1.57 0.34 1.78固废处理与资源化 0.70 1.63 1.13 9.34环境修复 0.18 -0.56 -0.77 1.64环境监测与检测 0.30 0.10 0.65 1.66综合类 3.34 0.49 4.09 0.35

图18 营业税金同比增长率

4 结论

相比2016年下半年,综合以上各指标2017年上半年表现,可以看出:

水污染防治领域规模加速扩张,盈利能力小幅上扬,成本压力持续增大,但增速放缓,税负有所加重。

大气污染防治领域规模高速扩张,利润明显下滑,成本压力增大,且增速提高,税负加重。

固废处理与资源化领域规模相对稳定,利润保持增长,但增速放缓,成本压力加速增大,税负显著加重。

环境修复领域规模较高速扩张,盈利能力大幅提升,成本压力显著减轻,税负明显加重。

环境监测与检测领域规模加速扩张,盈利能力提升,成本压力有所减轻,税负轻微加重。

声明:本报告有关“环保产业景气指数(EICI)”的知识版权属于中国环境保护产业协会和中央财经大学绿色经济与区域转型研究中心共有。未经中国环境保护产业协会和中央财经大学绿色经济与区域转型研究中心同意,不得以任何未经授权的形式(包括但不限于复制、发布或传输等)使用本报告中出现的内容和信息。对于因未经授权擅自使用本报告中的内容和信息,或据此采取任何行动,导致的任何错误、偏颇、疏漏、延误,以及造成的任何特殊的、附带的损失,中国环境保护产业协会和中央财经大学绿色经济与区域转型研究中心概不负责。