机构投资者资金对股市波动影响的实证研究

2018-02-02刘光彦

刘光彦,姜 丽

(山东工商学院 金融学院,山东 烟台 264005)

一、引言

中国股市从1990年12月19日上海证券交易所开始正式营业以来,至今已经运行了26年,期间中国股市共经历了9次大涨、9次大跌,中小级别的行情和下跌更是不计其数。股票市场是国民经济的晴雨表,而股市的剧烈波动不仅无法真实地反映经济的发展,还会在一定程度上对经济的发展产生不利冲击。为了减小股票市场的波动,促进资本市场稳定发展,早在2001年国家就提出了超常规发展机构投资者的发展理念。机构投资者被认为比散户投资者资金规模大,专业化程度高,因此能起到稳定股市的作用,经过十几年的发展,机构投资者的数量及规模都在迅速增加,已经成为资本市场中不可或缺的一支队伍,然而期间也有不少学者研究提出机构投资者不但不能够稳定市场,还会加剧市场的波动。

根据Wind数据库统计,从2006年至2016年第三季度,机构投资者持有的股票市值从2 132.49亿增长到212 864.55亿,占A股流通市值的比重从9%增长到51.9%。随着机构投资者规模的增加,机构投资者的种类也在向多元化发展,目前机构投资者主要形成了证券投资基金、保险公司、社保基金、自营券商、信托、合格境外机构投资者(QFII)和阳光私募等七大机构投资者。根据2016年第三季度的披露数据,保险公司、证券投资基金和社保基金的持股市值位居前三。由于不同机构投资者入市资金规模不同,操作手法和操作理念不尽相同,因此对股市会有不同的影响。

相应的,随着机构投资者规模的迅速增长,以及不同机构投资者的快速发展,对机构投资者与股市波动间的关系进行深入探讨,不仅能更清晰地认识机构投资者的作用及影响,而且有利于国家更有针对性地提出促进股市发展的政策。本文余下部分的结构安排为:第二部分是文献回顾;第三部分是变量设计和数据描述;第四部分是实证分析;第五部分是结论和政策性建议。

二、文献回顾

关于机构投资者对股市波动性的影响一直是学术界研究的热点,也是争议最大的学术课题。不少学者从不同的角度用不同的模型对其进行研究,但得出的结论却差异很大。总体来看可以总结为三种观点,即机构投资者对股市的波动性起到了稳定的作用、机构投资者加剧了股市的波动性和机构投资者与股市的波动性之间的关系要视具体的市场环境而定。近年来随着机构投资者的快速发展,很多学者转向研究不同类型的机构投资者对股市波动性的影响,但得出的结果依旧存在差异。

机构投资者发展之初,因其有专业化的分析团队及大规模的资金,很多学者认为机构投资者可以稳定市场。Zweig(1973)[1]认为个人投资者的交易行为是不理性的,而具有理性投资的机构投资者可以与这种不理性行为相抵消,因而可以起到稳定股票价格的作用。Badirnath,Gay和Kale(1989)[2]提出机构投资者持有一家上市公司的股票数量越多,这只股票的波动率就会越小,因为相对于高风险的股票,投资经理更愿意持有低风险的股票,进而减小了出现大的损失的可能性。Hishleifer 等(1994)[3]指出,因机构投资者拥有专业的研究团队,并且可以搜集到丰富的信息资源,因而能够发现价值被低估的股票,并促使股票回归其内在价值。另外机构投资者常会采用负反馈交易策略,在股票快速下跌时买进,快速上涨时卖出进而减小了股票的波动。同时机构投资者比个人投资者持股数量多,考虑到交易成本,其不会反复更改投资组合,更符合价值投资的理念,所以可以稳定市场。Faugere 等(2003)[4]提出机构投资者更倾向于买入波动率较低的股票,进而可以稳定股市。Cohen 等(2002)[5]以美国1983年到1998年的年度数据为研究对象,发现有刺激股价上升的消息的股票,机构投资者往往会买入,而没有消息股价却也在上升的股票会选择卖出,因此有利于股价向内在价值回归,从而对市场有稳定的作用。国内学者祁斌等(2006)[6]对2001~2004年沪市A股的日交易数据研究发现,将公司的规模控制之后,机构的持股比例与股票波动性呈显著负相关,得出机构投资者可以稳定市场的结论。胡大春,金赛男(2007)[7]对1999~2004年的我国A股市场运用动态面板数据模型进行研究发现,基金更倾向于持有波动性更大的股票,但随着基金持股比例的提高,其波动率会相应的减小,从而对股市起到了一定的稳定作用。

随着机构投资者的发展,越来越多的学者发现机构投资者不一定对股市有稳定作用,还有可能会加剧股市的波动。虽然机构投资者在信息资源的收集方面有巨大的优势,但Delong等(1990)[8]认为机构投资者也可能会利用这种资源优势进行投机活动,并且会选择正反馈交易,加剧股票的波动。Sias(1996)[9]以纽约证券交易所1977年到1991年的年度数据为研究对象,发现机构投资者持有的一只股票的市值越大,此股票的股价波动性越大。Sias(2001)[10]也得出了类似的结论。Dennis和Strickland(2002)[11]对1988~1996年的美国股市进行研究发现,由于基金业绩的压力,基金经理人一般会选择惯性交易策略,使股价背离其内在价值,且会让市场的波动更大。Gabaix等(2006)[12]研究得出机构投资者在一个时间段的大额交易会使收益和成交量出现异常,从而增加了市场关注度,致使波动增加。陈国进等(2010)[13]研究了2007~2008年的日持仓数据发现,机构投资者助推了股市的暴涨暴跌。许年行等(2013)[14]分析2005年到2010年的数据得出,机构投资者的羊群效应加大了股价崩盘的风险,并且合格境外机构投资者(QFII)并没有减弱这种风险。胡乔(2015)[15]研究我国证券投资者基金的参与主体时发现,因为受到基金管理质量和市场制度安排的牵制,所以无法起到稳定市场的作用。陈灿(2016)[16]采用2010年到2015年周度数据,并运用向量自回归(TVP-VAR)模型研究得出,从个股方面来说,机构投资者没有起到稳定器的作用,并且增加了其波动性。

影响股票波动的因素往往有很多,尤其我国股市有非常严重的“政策市”倾向,不理性因素太多,有些学者也认为可能机构投资者对股市的影响也不单单是稳定或者加剧那么简单。Gompers和 Metrick(2001)[17]研究了1980年到1996年的数据后发现,机构投资者偏好于流动性、市值和资本化程度高的股票,但是机构持股比例与股票波动性之间的相关性并不显著。Chiyachantana 等(2004)[18]通过比较分析37个国家的交易数据发现:机构投资者对价格的影响,与不同国家的交易机制、公司特有风险等也有很大的关系,因此机构投资者对市场的影响是不确定的。宋冬林等(2007)[19]以2004~2006年的数据为研究对象,研究得出在股市盘整或下降时期,机构持股比例与市场波动率成反比,而在股市上涨时期,两者之间成正比。这与何佳等(2007)[20]的研究结论证券投资基金为代表的机构投资者对股价波动的影响会随着市场结构和环境的变化而变化具有一致性。胡金焱和亓彬(2012)[21]则认为市场收益为正时机构能够起到稳定作用,在大盘收益为负的时候反而会加剧波动。

近年来很多学者开始转向更加深入的研究,开始对不同的机构投资者对股市波动性的影响加以研究讨论。童元松等(2014)[22]对2004~2013年的数据进行实证研究发现,基金类的机构投资者会使市场波动性加强,而保险类机构投资者会使股市波动性减弱。王蕊等(2016)[23]通过对2009年到2013年我国A股上市公司数据分析,得到结论:基金、保险公司、社保基金及合格境外机构投资者持股比例越高,公司股价崩盘可能性越大。可以看出不同学者得出的结论有很大的差异,因此本文通过构建VAR模型对机构投资者规模对股市波动性的影响进行研究,以期得出不同机构投资者对股市波动的具体影响,以便有针对性的制定监管政策。

三、变量设计和数据描述

(一)样本和数据来源

考虑到数据的可得性,本文选取了2006年第一季度到2016年第三季度的不同机构投资者的规模的季度数据,共包括43个报告期。另外为了计算股市波动率选取上证综指交易日收盘价数据,共获得了2 613条记录。机构投资者规模数据来自WIND数据库,上证综指来源于CSMAR数据库。

(二)变量选取

1.股票市场波动率(VOL)

以沪市的上证综指代表我国的股市行情,参考宋冬林等(2007)对股票波动率的定义,本文将上证综指对数收益率的标准差作为市场波动性指标,定义如公式(1)所示。

Rt=ln(pt)-ln(pt-1),

(1)

其中,Rt为上证综指日收益率对数,pt为t日上证指数收盘价,pt-1为t-1日上证指数收盘价,nq为上证指数在某报告期内的交易天数,σq为上证指数在第q个报告期内的波动率,为了使数据更加平稳,对波动率取对数值,记作LNVOL。

2.机构投资者规模

考虑到数据的可得性,本文选取了证券投资基金、保险公司、社保基金、自营券商、信托、合格境外机构投资者(QFII)和阳光私募七大机构投资者的持有股票市值来表示其规模,并将其规模加总作为整体机构投资者的规模,由于其数值较大,考虑到数据的平稳性和消除样本数据的异方差,对上述数据均采用对数形式,分别记作LNAS,LNFS,LNIS,LNSIS,LNSS,LNTS,LNQFIIS,LNPS。

文中各变量的定义与计算如表1所示。

(三)统计量描述与图形分析

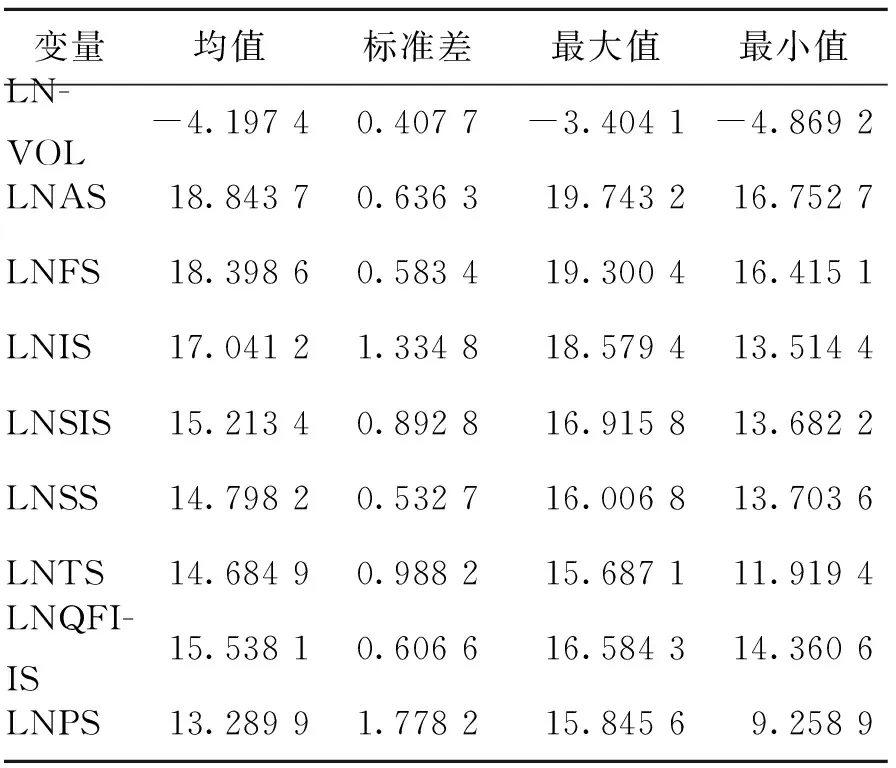

表1 变量定义与计算

由表2的基本统计量描述可以看到,证券投资基金的均值和机构投资者整体的规模接近,说明证券投资者基金的持股市值占了绝大的比例,也是规模最庞大的机构投资者。另外从均值来看不同机构投资者的入市资金规模存在一定的差异,其中保险机构和证券投资基金的入市规模位居前两位,阳光私募的资金规模最少,主要因为近年来保险机构的保费收入在增长并且国家对保险机构的资金运用实施了新政,也使保险机构增大了对股市的投资,而阳光私募2007年才开始正式兴起,因而入市资金比其他机构投资者要少。从标准差可以看出保险机构和阳光私募都超过了1,说明他们的交易情况较其他的机构投资者要活跃,这与现实也很相符,阳光私募从2007年兴起以来,发展一直很迅速,即使在2008年金融危机股市大跌的时候,阳光私募的发展也没有受到丝毫影响。2016年以来保险机构频繁在资本市场中增资部分个股,并且还引发了举牌风波,都能够看出保险资金在资本市场中的活跃度越来越高。而且通过计算极差也能看出保险机构和阳光私募的极差最大,这都说明保险机构和阳光私募对股市的影响越来越大。

表2 各变量基本统计描述

图1报告了2006年第一季度到2016年第三季度不同机构投资者的入市资金规模与股市波动率的走势图。首先从规模上看,基金的走势和机构投资者整体规模的走势相似,这说明基金一直是机构投资者中规模最大的,基本上可以代替机构投资者整体的规模,但是在2010年第一季度后由于保险资金的规模突然增加,基金的规模所占比例在下降,甚至在2014年第三季度后保险资金的规模在一些时期超过了基金的规模,主要是因为在2009年和2014年对保险法进行了修订,强调了保险资产管理的重要性,随着保险产品的创新以及保险投资渠道的逐步拓宽和资产规模的不断扩大,保险机构投入股市的资金规模也在逐渐增大。其他的机构投资者的入市资金规模相对来说比较少,但从图中可以看出社保基金和合格境外机构投资者的资金规模近两年也在增长。从走势来看,基金和机构投资者整体的规模走势与股市波动率的走势相反,而保险机构与股市波动率的走势基本上是同涨同跌,这说明基金采取的是负反馈策略而保险机构采取的是正反馈策略,当股市上涨时基金会减小规模而保险机构则是增加规模,而股市下跌时基金一般增大规模保险机构则减小规模。其他机构投资者由于规模较小我们会在下一部分的实证研究中进一步分析。

图1 不同机构投资者的入市资金规模及股市波动性的走势图

四、实证分析

本文采用的是2006年第一季度到2016年第三季度的时间序列数据,因此运用VAR模型进行实证分析,以便于更好的检验不同机构投资者与股市波动性的互动情况。首先对数据进行单位根检验,以免时间序列数据非平稳造成伪回归,其次进行Johansen协整检验,然后确定滞后阶数,构建VAR模型、检验AR根稳定性,在构建的VAR模型基础上进行脉冲响应分析和方差分解。

(一)平稳性检验

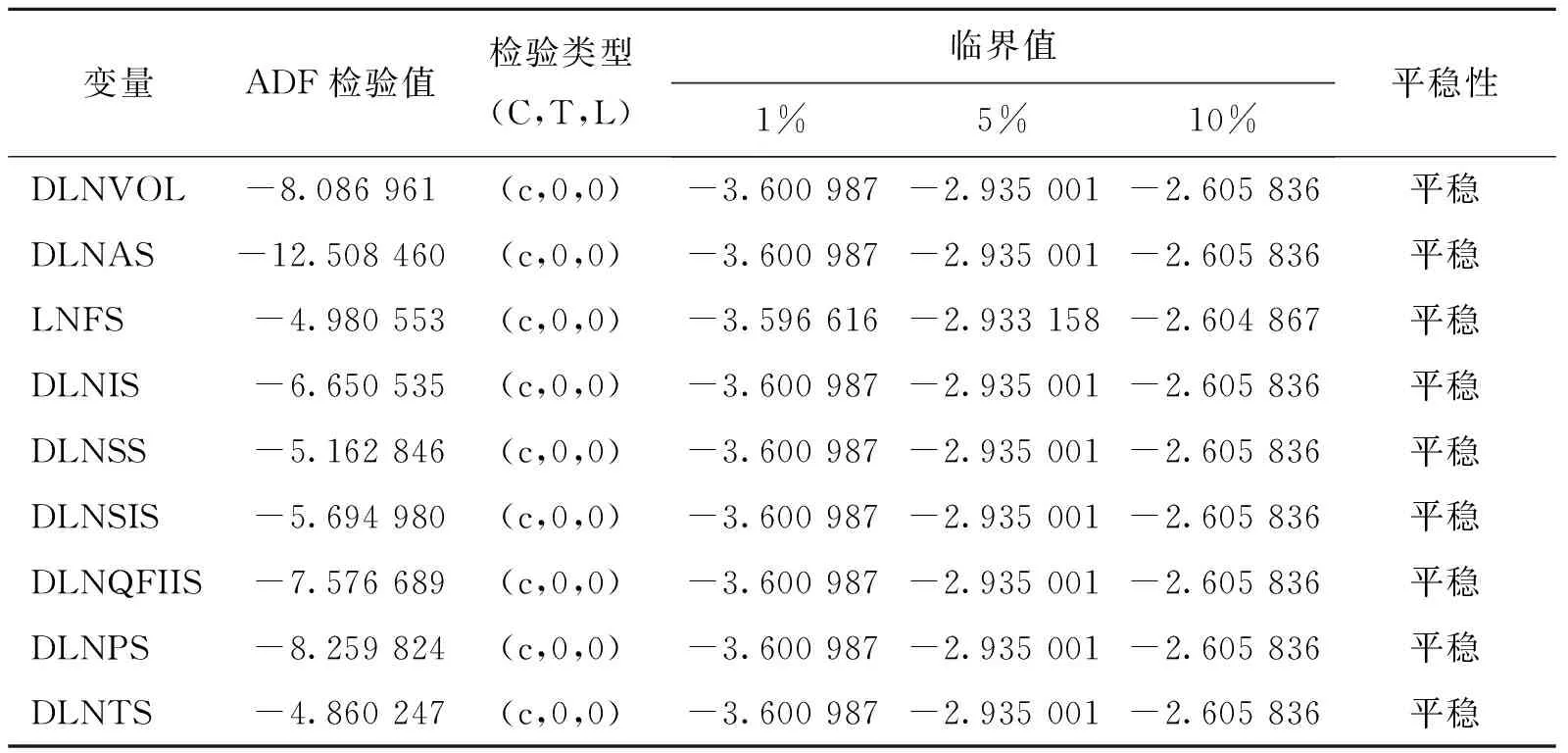

利用ADF单位根检验对各变量进行平稳性检验,滞后期根据SC准则自动选取。检验结果见表3,在1%的显著性水平下,除了证券投资基金变量平稳以外其他变量都不平稳,因此对其他变量进行一阶差分,其一阶差分项都是平稳的,因此所有的变量都是一阶单整的。由于变量较多,表3只列出了变量的一阶差分项和证券投资基金的水平项的检验结果。

表3 各变量单位根检验结果

注:C,T,L分别代表截距项、时间趋势和滞后阶数。

(二)协整检验

对各变量进行单位根检验之后可知,其都是一阶单整序列,满足协整检验的前提条件,这些变量可能存在长期稳定的关系,因此采用Johansen协整法对变量间的关系进行检验,检验结果如表4。

表4 Johansen统计量检验结果

注:① 表示在5%的显著性水平上拒绝原假设,下同。

检验结果表明,在5%的显著性水平下存在七个协整关系,变量之间可以进行回归,回归方程见式(2)。

表4显示的是不同机构投资者规模与股市波动性之间的协整关系,表5给出的是机构投资者整体规模与股市波动性之间的协整关系。

LNVOL=-5.554268×LNFS+2.366167×LNIS+1.807425×LNSS+2.612481×LN SIS

(0.42192)②(0.18440)②(0.20157)②(0.18969)②

-4.10232×LNQFIIS-2.80680×LNPS+3.543076×LNTS .

(2)

(0.47048)②(0.25541)②(0.33715)②

注:② 表示在1%的显著性水平下拒绝零假设,下同。

表5 Johansen统计量检验结果

检验结果表明,在5%的水平下机构投资者整体规模与股市波动性存在一个长期的协整关系,协整方程如下:

LNVOL=-1.354703*LNAS.

(3)

(0.28547)②

回归方程(2)和(3)分别表示不同机构投资者规模和机构投资者整体规模与股市波动性之间长期的协整回归方程,小括号里的数字为t检验值②表示在1%的显著性水平下拒绝原假设。证券投资基金的规模和机构投资者整体规模的系数均为负,保险机构资金规模的系数为正,说明证券投资基金和机构投资者整体规模的增长对股市的波动性起到稳定的作用,而保险机构资金规模的增长会在一定程度上加剧股市的波动,这与前文对走势图的分析一致。通过实证可以看到,合格境外机构投资者和阳光私募的资金规模系数为负,说明他们跟证券投资基金一样具有稳定股市的作用,其中合格境外机构投资者的系数为4.1,虽然其规模还很小,但是其稳定股市的作用仅次于证券投资基金,可能主要因为合格境外机构投资者资金来自于国外发达国家,其投资理念为长期稳定的价值投资。另外,券商、社保基金和信托机构的资金规模符号为正,说明他们跟保险机构一样会增加股市的波动性,其中信托机构的影响最大,从上文的统计量描述可以看到信托机构的交易也很活跃,可能是因为由于信托业正处在转型阶段,并且其兑付压力一直很大,所以投资比较倾向于短期,进而加大了股市的波动性。券商是我国最早的机构投资者,其投资的专业度和信息的获取能力较强,因其投资于股市的资金为自营资金,而自营业务是券商的重要利润来源,所以其主动性及投机动机比较大。社保基金近年来发展很快,原则上社保基金对于安全性要求较高,所以其投资策略应该是长期稳定的投资,而实证结果表明社保基金的入市资金规模却会加强股市的波动,可能原因在于社保基金在证券市场的所处的地位比较特殊,其他投资者可能会跟进其投资,因而较大的“羊群效应”造成了股市的波动。

(三)建立VAR模型

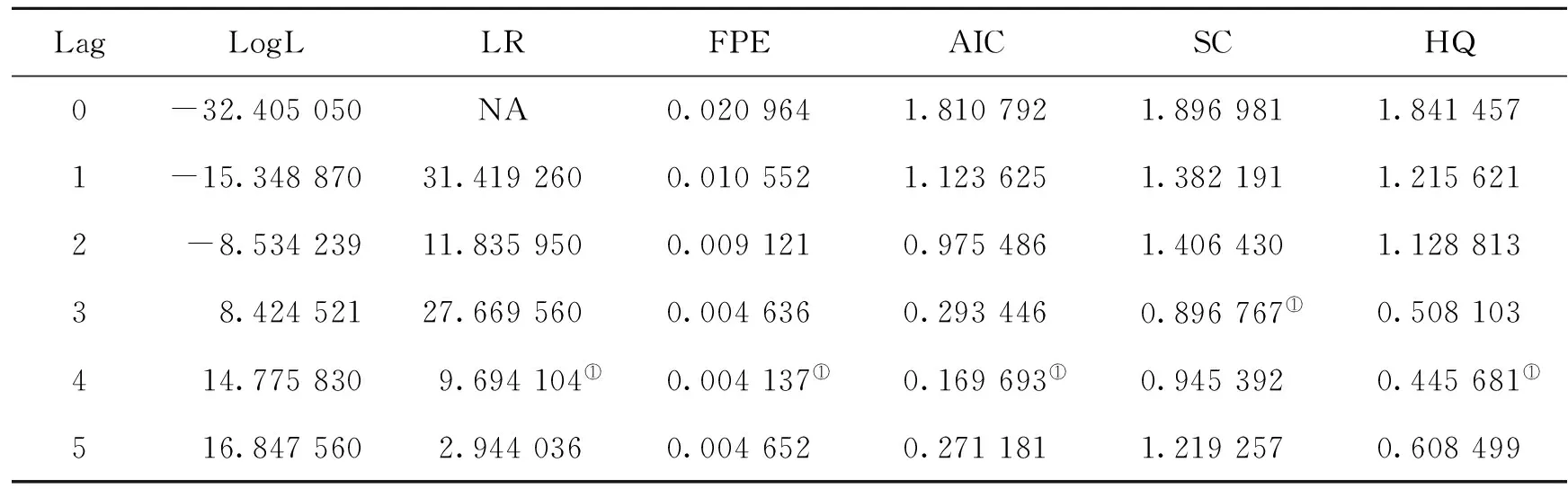

对于VAR模型的构建,一个关键的问题是滞后期的选择。若滞后期太长,模型需要估计的参数就会太多,因而会降低自由度,滞后期太短有容易出现估计偏差。通过Eviews对滞后期进行最佳选择,结果如表6和表7所示。表6中五个检验指标都确定滞后3期为最佳滞后期,所以对不同机构投资者与股市波动性的关系建立VAR(3)的模型,表7中五个检验指标有四个指标都确定滞后4期为最佳滞后期,因此对机构投资者整体与股市波动性的关系建立VAR(4)的模型。

表6 不同机构投资者的VAR模型滞后期选择标准

表7 机构投资者整体的VAR模型滞后期选择标准

为了保证脉冲响应分析和方差分解的有效性,需要对VAR模型进行AR根的稳定性检验。图2和图3表明所有的特征根都在单位圆内,说明建立的两个VAR模型是稳定的,模型效果比较好,可以进一步分析。但是方程不是研究的重点,此处不再列出。下面将着重分析不同机构投资者和机构投资者整体的入市资金规模对股市波动性的脉冲响应和方差分解。

图2 VAR(3)的AR根

图3 VAR(4)的AR根

(四)脉冲响应分析

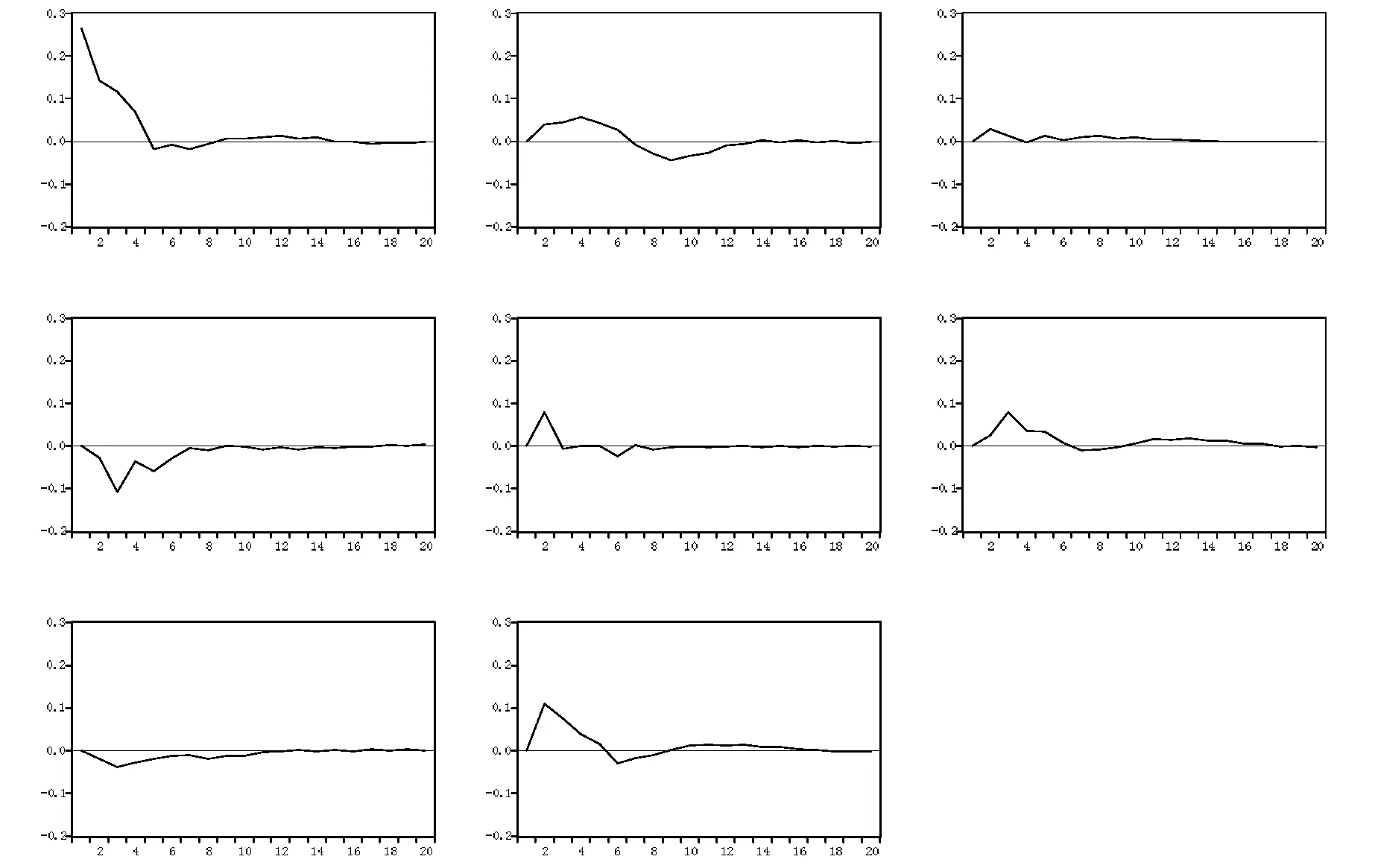

脉冲响应一般是通过分析脉冲响应函数的图形进行的,脉冲响应函数反映的是其中变量受到冲击后,变量的数值在一定时期之内的变动轨迹。图4和图5分别描述了给各个变量一个标准差的冲击后,股市波动性的反应轨迹。

图4和图5的第一幅子图是股市波动性对自身的影响,体现出股市波动性具有惯性的特征,历史股市波动性对滞后期的股市波动性在第7期和第5期之前为正,之后4期为负然后又经过5期的正向影响后慢慢接近零。图4的第二幅子图是机构投资者整体规模对股市波动性的影响,可以看到股市波动性在前5期有微弱的正向响应,之后是较强的负向响应,并在第9期达到最大,之后经过微弱的正负交替后趋近于零,说明短期机构投资者规模的增长在前期会微弱的加剧股市的波动,而之后会有更大的稳定作用。由图5可以看出基金规模对股市波动的影响与机构投资者整体规模对股市波动的影响相似,这可能是由于机构投资者中基金规模所占比例最大。通过图5还可以看到虽然保险机构入市资金规模仅次于基金的规模,但是其对股市的影响却是很小的正向影响,并于第8期渐渐趋于零。给阳光私募一个标准差的正向冲击后,股市波动性在前两期并没有做出响应,而在第2期之后响应为负,并在第三期达到最大,于第9期趋于零。社保基金和券商对股市波动性的影响比较相似,股市波动性对社保基金前期有正向的响应,并在第2期达到最大,在第6期产生了一个微弱的负效应之后逐渐趋近于零,对券商也是在前期有正向的响应,并在第3期达到最大,在第6期产生微弱的负向影响后又在第10期产生正向的影响,并于第18期才慢慢变为零,说明券商对股市波动性的影响滞后期较长。给信托资金规模一个正向标准差冲击后,股市波动性有微弱的负响应,并于第10期趋于零,说明信托资金对股市的短期影响较弱。合格境外机构投资者对股市波动性的影响在前五期为正,并在第2期达到最大,在第5期后变为负响应,在第9期转为微弱的正响应后渐渐趋于零。

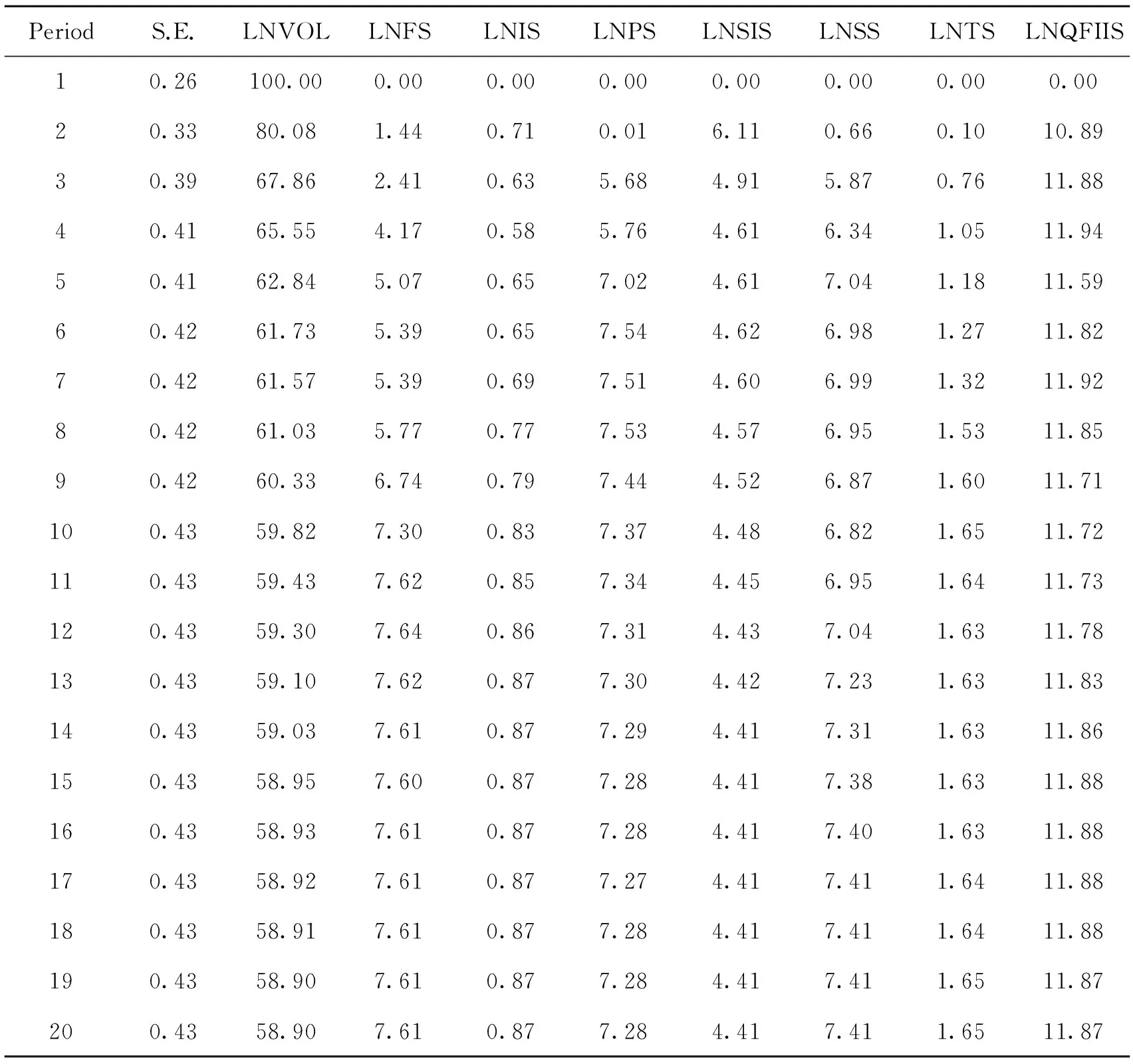

(五)方差分解

图4 股市波动性对机构投资者整体规模冲击的脉冲响应

通过方差分解可以进一步分析各个结构冲击对内生变量产生的变化的贡献程度,以比较、评价不同结构冲击的重要程度,表8列示了股市波动性的方差分解结果。从长期来看,各变量对股市波动性的总解释能力达到了99.9%。其中,股市波动率能解释自身变动的59%,证券投资基金能解释股市波动率的7.6%,保险机构的解释能力为0.87%,阳光私募的解释能力为7.29%,社保基金的解释能力为4.41%,券商的解释能力为7.3%,信托的解释能力为1.6%,合格境外机构投资者的解释能力占到11.86%。可见,股市波动性对自身的解释能力是最大的,合格境外机构投资者对股市波动性的影响是所有机构投资者中最大的,证券投资基金、阳光私募和券商对股市的解释能力相近,而信托和保险对股市波动性的影响较小,与脉冲响应的结果一样,社保基金的解释能力居中。

图5 股市波动性对不同机构投资者规模冲击的脉冲响应

五、结论及政策建议

本文采用2006年第一季度至2016第三季度的数据,在基本统计量描述的基础上,通过构建VAR模型,对机构投资者整体入市资金规模和不同机构投资者的入市资金规模与股市波动性之间关系进行协整检验、脉冲响应分析和方差分解,从长期和短期的角度分别解释分析机构投资者整体和不同机构投资者对股市的影响,并通过方差分解着重分析了不同机构投资者对股市波动性影响的的贡献度。通过实证分析,本文得出以下几个结论:

一是证券投资基金的规模占机构投资者整体规模的比例一直是最大的,但是从2015年第一季度以来,保险机构的入市资金规模超过了证券投资基金,并且保险机构的交易也很活跃,说明保险资金越来越倾向投资于股市,并且会加剧市场的波动。而其他的机构投资者入市资金规模与保险和证券投资基金相差甚远,但是社保基金和合格境外机构投资者规模近年来在增加,对股市的影响也在增加。

二是通过协整分析可以看出,长期内,机构投资者整体规模的增长有稳定股市的作用,而不同机构投资者之间对股市波动性的影响有差异,证券投资基金、阳光私募和合格境外机构投资者规模的增长会降低股市的波动性,保险机构、社保基金、券商和信托规模的增长会加剧股市的波动性,其中证券投资基金对股市的影响最大,合格境外机构投资者对股市的影响仅次于证券投资基金。

表8 股市波动性的方差分解结果

三是脉冲响应分析结果表明,短期内,除了阳光私募和信托会降低股市的波动外,其他机构投资者和机构投资者整体都会加剧股市的波动,其中保险和信托对股市的影响比较微弱。方差分解的结果也显示,保险和信托对股市波动性的解释能力较小,但是合格境外机构投资者对股市波动性的解释能力却是最大的。

通过实证分析发现不同机构投资者对股市的短期和长期影响各有不同,因此为了更好的发展机构投资者以及优化我国证券投资环境,本文提出以下三方面的建议,以期有一定的帮助。

一是继续发展机构投资者规模,并且不同机构投资者规模要均衡发展。实证分析表明虽然短期机构投资者会增强股市的波动性,但是从长期来说机构投资者是有稳定股市波动性的作用的,所以应该继续发展机构投资者来减小股市的波动性。另外从不同机构投资者规模趋势图可以看出机构投资者之间的规模两极分化较大,目前证券投资基金和保险机构的入市资金规模处于高位,而其他机构投资者处于低位。虽然阳光私募和合格境外机构投资者规模很小,但是其对股市的影响力却很大,且协整检验表明两者规模的增长都能够减小股市的波动性。所以应该鼓励规模较小的机构投资者发展,使不同机构投资者间相互制衡,共同促进市场的稳定。

二是大力发展阳光私募和合格境外机构投资者。阳光私募经过了十几年的发展已经成为资本市场发展不可或缺的力量,尤其是在2013年阳光私募入市资金规模迅速增长,但是规模相比于证券投资基金依旧很小,实证分析发现不论长期还是短期,其规模的增加都可以减小股市的波动性。合格境外机构投资者是我国资本市场对外开放的一个重要途径,国外成熟的资本市场和投资理念可以引导我国投资者转向长期价值投资,并且实证表明合格境外机构投资者规模的增加可以减小股市的波动,方差分解指出其对股市的影响也是最大的,所以可以加大其规模的发展,减弱股市的投机氛围。

三是分类监管,法律先行。由于不同机构管理模式和发行的产品存在差异,因此监管不能一刀切,要根据不同机构的特征制定不同的监管策略,引导机构投资者促进股市平稳发展。一切发展的前提必须拥有健全的法律,互联网金融的产生及快速的发展和不断创新的金融产品,本是深化资本市场的有力产物,但由于法律的滞后,加剧了市场的波动,因此法律制度要紧跟市场创新不断完善。

[1]Zweig M E. An Investor Expectations Stock Price Predictive Model Using Closed-End fund Premium[J].The Journal of Finance,1973,28(1):67-78.

[2]Badirnath S G, Gay G D, Kale J R. Patterns of Institutional Investment,Prudence,and The Managerial “Safety-Net”Hypothesis[J].Journal of Risk and Insurance,1989,56(4):605-629.

[3]Hirshleifer D,A Subrahmanyam, S Titman. Security analysis and trading patterns When some investors receive information before others[J]. Journal of Finance,1994,49(5):1665-1698.

[4]Faugere C,H A Shawky. Volatility and Institutional Investor Holdings in a Declining Marker:A Study of NASDAQ during the Year 2000[J].Journal of Applied Finance, 2003,13(9):32-42.

[5]Cohen R B, P A Gompers, T Vuolteenaho. Who Under-reacts to Cash Flow News?Evidence from Trading between Individuals and Institutions[J].Journal of Financial Economics,2002,66(3):409-462.

[6]祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006,(9):54-64.

[7]胡大春,金赛男.基金持股比例与 A 股市场收益波动率的实证分析[J].金融研究,2007,(4):129-142.

[8]De Long J B, Shleifer A, Summers L H,et al. “Noise Trader-Risk in Financial Markets”[J].Journal of Politico Economy, 1990,45(2):703-738.

[9]Sias R W. Volatility and the Institutional Investor[J].Finance Analysts Journal,1996,79(3):13-20.

[10]Sias R, Starks L, Titman S. The price Impact of Institutional trading[J]. Journal of Financial Economics,2001,61(4):289-307.

[11]Dennis P J, Strickland D. “Who Blinks in Volatile Markets, Individuals or Institutions?”[J].Journal of Finance,2002, 57(5):1923-1949.

[12]Gabaix X,Laibson D,Moloche G, et al. Costly information acquisition:Experimental analysis of a boundedly rationalmodel[J]. The American Economic Review, 2006,96(4):1043-1068.

[13]陈国进,张贻军,刘淳. 机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010,(11):45-59.

[14]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[15]胡乔.证券投资基金与股市波动性——基于中国的理论与实证[D].南昌:江西财经大学,2015.

[16]陈灿.机构投资者增加个股的短期风险吗?[J].华东经济管理,2016,(9):105-111.

[17]Gompers, Paul A, Andrew Metrick. Institutional Investors and Equity Prices[J].Quarterly Journal of Economics,2001,116(1):229-259.

[18]Chiyachantana C N, Jain P K, Jiang C, et al. “International Evidence on Institutional Trading Behavior and Price Impact”[J].Journal of Finance,2004,59(4):869-898.

[19]宋冬林,毕子男,沈正阳.机构投资者与市场波动性关系的研究——基于中国 A股市场的实证分析[J].经济科学,2007,(3):97-103.

[20]何佳,何基报,王霞,等.机构投资者一定能够稳定股市吗?——来自中国的经验证据[J].管理世界,2007,(8):35-42.

[21]胡金焱,亓彬. 机构投资者与股市稳定性关系的实证研究——基于修正的系统广义矩估计分阶段动态面板数据分析[J].经济学动态,2012,(10):82-86.

[22]童元松,王光伟.机构投资者资金规模对股市波动的影响研究——基于2004~2013年季度数据的实证分析[J].西安电子科技大学学报(社会科学版),2014,(3):82-86.

[23]王蕊,宋玉.我国机构投资者持股对股价崩盘有风险吗[J].财会月刊,2016,(8):114-119.