新能源汽车企业并购重组对财务绩效的影响

2018-02-02杨一渠

杨一渠

(澳门城市大学商学院,澳门 999078)

并购重组,通常是指并购企业通过兼并或者收购等方式,对目标企业进行并购后重新组成一个完全崭新企业的方式。通过并购重组的完成,收购企业和目标企业都会失去自身的法律实体的地位,但在企业扩张和资本集中的过程中,并购重组能够通过在短时间内将资本、人才以及技术集于一身,从而帮助企业实现不断发展壮大的战略目标。然而,在并购重组的热潮中,关于新能源汽车企业并购重组是否能为两个企业带来经济上的改善等一系列疑问层出不穷,这主要是由于并购重组动辄就是成千万上亿元的交易额,例如,东方精工47.5亿元收购普莱德,坚瑞消防52亿元收购沃特玛,金马股份116亿元收购众泰汽车等,无不透露着新能源汽车行业并购重组的火爆趋势。然而新能源汽车企业的并购重组是否成功,是否真的满足了新能源汽车企业的需求,达到了预期的目标,这都要从财务绩效方面进行详细的分析。通过确定新能源汽车企业并购重组对财务绩效的影响因素,并通过对这些风险因素的掌控,可以规避新能源汽车企业并购重组中的风险性,从而更加有效帮助新能源汽车企业实现并购重组的利益最大化[1]。

一、企业并购重组与财务绩效的关系

随着近几年来我国经济的发展,中国企业进行并购的案例已经越来越多,涉及的金额数量越来越大,并购的频率也越来越快,部分企业通过并购重组获得了巨大的利润,然而更多企业却在并购重组的过程中,出现了财务收入几乎为零,甚至为负的情况。这主要是企业并购重组与财务绩效的关系是极其复杂的。一般来说,企业的并购重组与财务绩效是有着一定的协同效应。例如,并购企业和目标企业之间如果存在较大的企业文化差异,对企业短期财务绩效将会有一定的抑制作用。而在企业并购重组的过程中通过降低政府的参与程度,往往能够使企业获得更好的财务绩效。然而过多繁琐的制度可能会增加并购的复杂性、增加重组的难度,从而不利于企业的财务绩效。由此可见,企业并购重组与财务绩效的关系是极其复杂的,需要从多方面、全方位来考虑所有可能产生影响的因素,并通过对这些因素进行掌控,将能够促进企业在并购重组过程中实现财务绩效的提升。

二、以康盛股份集团并购重组为例,财务绩效影响因素分析

(一)康盛股份集团并购重组前后财务绩效变化情况

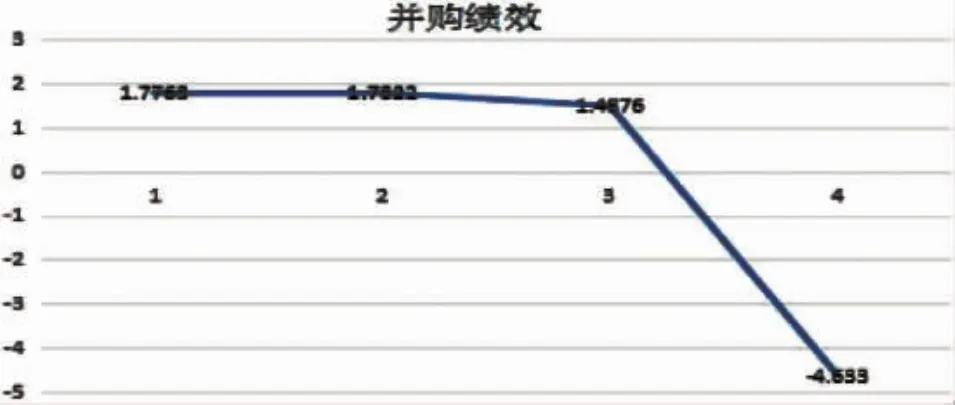

2017年,康盛股份集团以14.82亿元收购中植新能源汽车企业,从而成为我国中西部地区具有较大影响力和较高知名度的新能源汽车品牌,受到国内外的高度关注。关于康盛股份集团并购重组前后财务绩效变化情况,笔者针对康盛股份集团并购中植新能源汽车企业的财务指标体系表中的数据进行了分析,发现康盛股份集团并购中植新能源汽车企业前后,能够体现财务绩效的营利能力、营运能力、成长能力、偿债能力的均值分别在2013—2017年呈现出变化,如图1所示。

图1 2013—2017年康盛股份集团并购中植新能源汽车企业前后的财务绩效变化情况

数据来源:根据ShenzhenGTAEducationTechLtd整理得到由图1可知,康盛股份集团并购中植新能源汽车企业之前,财务绩效逐渐呈现微弱的上升趋势,说明双方公司经过一段磨合期,因此提高了重组后企业的财务绩效。但是好景不长,2017年康盛股份集团并购中植新能源汽车企业后财务绩效立刻出现了大滑坡,说明康盛股份集团在并购中植新能源汽车企业的过程中并没有达到真正意义上的并购重组。

(二)康盛股份集团并购重组对财务绩效产生影响的因素

由以上财务数据分析,可以看到康盛股份集团在并购中植新能源汽车企业的过程中,并没有为康盛股份集团带来实质性的利益,这主要是由于康盛股份集团在并购重组过程中,遇到了部分对财务绩效产生影响的因素。

1.持股比例对财务绩效造成影响

在康盛股份集团并购重组中植新能源汽车企业的过程中,可以发现康盛股份集团所购买的持股过高,因而导致了康盛股份集团支付成本过多,被占用的资金也就极其巨大,因此,在短期内对康盛股份集团的资金流带来了不利影响,从而导致了康盛股份集团并购重组中植新能源汽车企业后财务绩效比较差的情况。

2.支付方式对财务绩效造成影响

实际上,并购企业在并购目标企业时所采取的不同的支付方式,也会造成并购重组后财务绩效的起伏。而康盛股份集团并购重组中植新能源汽车企业的过程中,由于主要通过现金并购的方式,使得康盛股份集团失去了大量的现金流,从而导致了财务绩效的下滑。

3.股权结构对财务绩效造成影响

由于康盛股份集团并购重组中植新能源汽车企业的过程中股权结构发生了变化,从而对财务绩效造成了一定程度上的影响。这主要是由于康盛股份集团希望能够在并购中植新能源汽车企业的过程中占据较大的股权结构,便于康盛股份集团未来的监督和管理,虽然康盛股份集团股权集中度更高,财务绩效往往也就越高,但却是需要长远不断的发展,而在短期双方企业不断磨合的过程中,由于股权结构变化所导致的重组风险也会增加,从而导致两者进行整合工作的时间更长。因此,康盛股份集团并购中植新能源汽车企业后短期内财务绩效是不会得到提高的[2]。

三、降低新能源汽车企业并购重组对财务绩效影响的建议

(一)企业融资方面

为了能够降低新能源汽车企业并购重组对财务绩效的影响,新能源汽车企业可以在融资方面,通过金融机构创新,在一定范围内尝试混业经营的模式。通过提高融资效率,可以从融资的时间期限、信息披露等方面看到,该方法能够对新能源汽车企业并购重组的融资过程起到了积极的作用。同时,新能源汽车企业还可以借鉴国外丰富的并购融资经验,通过各类金融衍生品,突破了我国银行贷款目前诸多苛刻的条件和限制,有效扩宽了融资渠道,降低并购重组过程中财务绩效快速下降的影响[3]。

(二)人才培养方面

新能源汽车企业应在并购重组的过程中,努力打造一支高素质、业务精的一线员工队伍,同时,要引进并购目标企业所应具有的自主知识产权、较强的研发团队,以不断推进新能源汽车企业技术水平的提高。高度重视人才的培养和引进,加大资金投入力度,引进先进的设备,出台优惠条件鼓励新能源汽车企业内部职工参与各种形式的进修与学习,保证内部工作人员能够随着科学技术的发展而学习到最前沿的技术。通过学习和掌握发达国家已有新能源汽车方面的前进技术,从而大力推动全面建立高端新能源汽车技术实验室。不断引进高素质、高能力的新能源汽车技术人才,可以为新能源汽车企业在并购重组过程中输送大量的新鲜血液,从整体上提高并购重组的效率,从而全面提升并购重组过程中的财务绩效。

(三)并购重组方面

事实上,新能源汽车企业并购后的重组,需要提前做好全面而详细的准备,主要可以快速通过文化方面和管理机制方面的重组,短期内实现了新能源汽车企业并购后的顺利融合。

1.文化方面的重组

由于新能源汽车企业并购重组过程中,并购企业和目标企业可能在很大程度上有着巨大的企业文化差异,而且并购企业和目标企业可能在企业的经营方式以及管理理念上,势必会存在着一定程度上的巨大的差异,因此,需要以渐进式的策略逐渐缓解新能源汽车企业并购重组过程中的文化冲突,通过新能源汽车并购重组过程中相互的企业文化渗透和融合,能够更加有效保证并购重组过程的流畅和顺利。

2.管理机制重组

新能源汽车企业并购重组之后,对新形成的新能源汽车企业的整个管理机制重新进行全面且有效的再次整合,这个过程也是非常重要的,而对重新形成的新能源汽车企业进行全面且有效的再次整合,其中主要包括了新能源汽车企业之间的财务、生产技术和流程、奖惩机制、薪酬待遇等诸多各方面的差异的整合。这就在很大程度上要求,双方的企业必须在充分了解彼此之前原有的企业管理机制上可能存在的一定差异进行整体的全部的重新整合,从而使新形成的新能源汽车企业能够在管理机制上进行无缝衔接,从而真正实现管理机制的完美融洽。

结语

我国新能源汽车企业在并购重组的过程中,一旦并购所采取的方式不正确,或并购的重组整合不力,将会严重导致财务绩效的下降,从而制约新能源汽车企业生产资金链的正常运转。因此,我国新能源汽车企业应高度重视并购重组中可能对财务绩效产生的影响和风险要素,并从发展战略、企业文化、人员素质等方面入手,促进新能源汽车企业在并购重组过程中快速的成长和融合,使得新能源汽车企业通过并购重组能够有效实现利润最大化的目的。

[1]冯梅,冯紫夫.中国企业海外并购财务绩效影响因素的实证研究[J].宏观经济研究,2016,(1).

[2]刘睿智,胥朝阳,周超.并购整合对新能源汽车企业并购财务绩效影响的实证研究[J].北京交通大学学报,2014,(2).

[3]陈立敏,王小瑕.中国企业并购财务绩效的影响因素研究:基于资源基础观与制度基础观的实证分析[J].浙江大学学报,2016,(6).