严监管继续拉低M2增速

2018-01-29招商证券谢亚轩

招商证券 谢亚轩

我们在进行2017年流动性回顾、及2018年展望时,指出融资需求和负债供给的不匹配矛盾需要关注。银行负债端增长乏力、与实体融资需求缓慢回落,这种结构失衡导致债市动荡、流动性波动加剧。请参见《春节前后流动性的回顾和展望-2018年1月流动性前瞻》。

银行负债供给短缺的问题依然严重,M2同比增速走势可以反映监管对实体或非银去杠杆的影响程度。2017年末M2同比增长8.2%,较2016年同期下降3.1个百分点。央行在发布会时谈到2017年金融机构同业业务、债券投资、股权及其他投资全年同比少增,下拉M2增速超过4个百分点。预计2018年初的融资需求依然较强。虽然12月信贷、社融增量较低,但是我们测算社会综合融资利率的上升幅度缓慢,且处于过去相比的偏低水平,这意味着当前融资需求回落仍是缓慢的。

M2为何会低于预期

12月M2同比增速降至8.2%,较11月回落0.9个百分点,低于预期的主因是金融部门持有的M2增速显著回落,我们测算该因素拖累0.7个百分点。金融部门持有的M2=证券公司客户保证金存款+非存款类金融机构同业存款(不含保险存款、保证金存款、客户保证金存款)+保险存款央行在答记者问中谈到金融部门持有的M2增速是7.2%。如果仅考虑非存款类金融机构同业存款同比增速从11月的18.1%回落至10.0%,考虑其占比,则该因素拖累M2下降0.7个百分点。非存款类金融机构同业存款是非存款类金融机构存放在银行的资金,还包含这些机构持有的银行发行的同业存单,及线下同业存款。非存款类金融机构包括基金及基金专户、券商资管、信托等。

12月的超预期回落确实值得反思,这会影响2018年我们对于M2的走势及判断。非银同业存款每当资金面特别紧张之时,如2016年3月和2017年3月、9月、12月末都出现显著负增长,这有可能是银行季末、年末对存款需求上升,非银存款被争夺的压力上升,背后的根本原因还是去杠杆和严监管导致的银行负债端资金短缺。

从实体部门来看,我们测算非金融部门持有的M2增速8.2%-8.3%,较11月回落0.1个百分点,预计企业部门持有的M2增速稳中有升,居民部门持有的M2增速小幅回落,基本符合预期走势。

全社会融资需求仍强

虽然2017年12月信贷规模仅有5844亿元、社融1.14万亿元,但这并不意味着实体融资需求回落的速度加剧。2017年社会综合融资成本缓慢上升,从年初5.6%至年末缓慢升至6.1%,接近近三年的平均值,这意味着包括地方政府债务置换的社会融资规模增速的回落趋势将更加明确。但从斜率来讲,当前融资利率的上升幅度缓慢,且处于过去相比的偏低水平,这意味着当前融资需求回落仍是缓慢的,预计2018年初的融资需求依然较强。只是从风险拨备和计提的角度来看,年底投放信贷对商业银行并不划算,而且2017年前11个月投放的信贷规模已有13万亿元,增速高达13.3%,与去年年末基本持平,因此年底额度的制约更加明显。

12月信贷额度更多是银行主动压缩规模,中长期贷款比重较高。其中,企业中长期贷款占比35%,与此前基本持平,居民中长期贷款占比53%。居民贷款增速从2017年6月23.9%回落至21.4%,居民中长期贷款增量仍持续少于去年同期,受央行总量调控和房地产销售增速回落的影响。不过,草根调研显示有些银行储备项目甚至可放至明年年中,所以这部分融资需求下滑的将为缓慢。此外,在差别存款准备金优惠的引导下,资金继续流向三农和小微企业。

短期信贷结构略有调整,票据融资多增并不能说明贷款需求弱。12月短期贷款-984亿元,票据融资是1440亿元,两者之和456亿元,这个规模比11月582亿元略少。那为什么是票据融资多增呢?票据的资本计提比例低于贷款,而且银行在开出银行承兑汇票时还会收取一定比例的保证金,还能缓解存款压力。

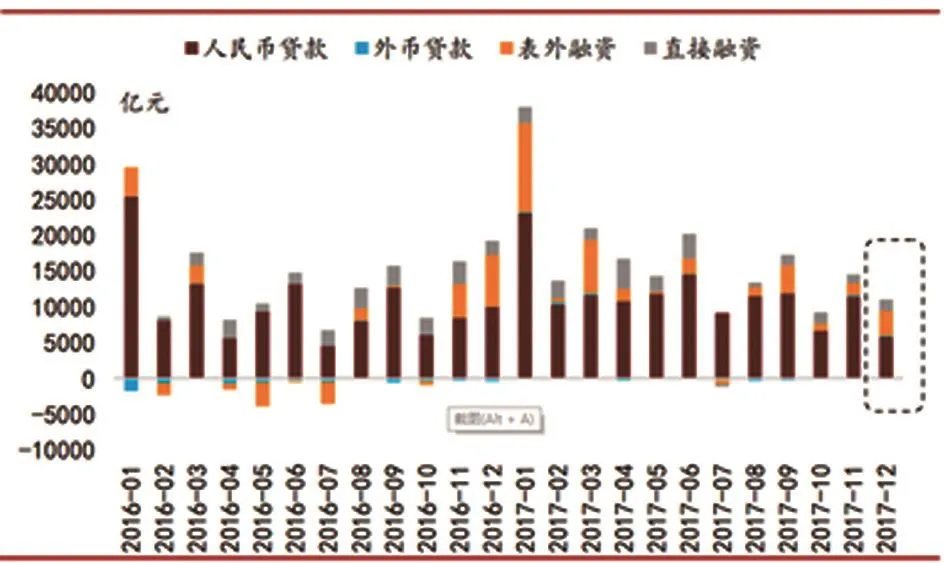

非标最后的回光返照

12月社融增量1.14万亿元,大资管新规落地前非标增量较多。银行表外贷款占比提升至31%,二季度以来最高值。其中,信托贷款2288亿元,委托贷款677亿元,大幅多于上月。《商业银行委托贷款管理办法》要求商业银行不得确定借款人、不得参与贷款决策,不得提供各种形式担保。自从2017年三三四政策之后,近8个月委托贷款只增加821亿元。因此,商业银行已经在进一步规范,在大资管新规的影响下,表外贷款规模将继续下滑。银监会“4号文”将继续严厉打击同业套利和非标通道,引导资金流向实体经济。直接融资占比仍低,债券调整导致债券融资规模仅有621亿元。

图二:社融的结构变化