中国农村民间借贷中村庄信任机制的实证研究*

2018-01-26胡万俊

胡万俊

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言

长期以来,中国农村民间借贷因正规金融的缺位而备受关注。完善高效的农村金融市场不仅可以提高农户收入水平,而且对于缩小收入差距、缓解贫困具有重要意义(Khandker,1998)[1]1-15,但由于发展中国家农村市场具有贫穷、人口密度高、市场隔离、风险高、抵押品缺乏等特征(Yaron et al.,1997)[2]775-779,大部分农户被排斥在正规金融服务之外。虽然中国已基本搭建起政策性银行与商业性银行并存、大中小金融机构协调发展的正规农村金融供给体系,但事实证明“供给驱动”的正规金融体系难以有效对接农户信贷需求,特别是农村地区“精英俘获”机制泛滥致使农户信贷市场结构扭曲、功能错位、目标偏离(温涛等,2016)[3]111-125,中国农户仍然面临较为严重的正规信贷约束。截止2014年底,中国农村家庭的正规信贷可得性仅为27.6%,低于全国家庭40.5%的平均水平。*数据来源:《中国农村家庭金融发展报告2014》。在正规金融抑制背景下,民间借贷在农村金融市场十分活跃,是农户融资的主要途径(Tsai,2001;张杰,2004;朱信凯和刘刚,2009)[4], [5]1-8, [6]43-55。已有的研究表明,农村民间借贷通常基于亲缘关系、社会网络、人际信任等非正式制度展开,即村庄成员通过与当地文化紧密相联系的社区规范与规则嵌入到村庄系统中,相互之间产生了对彼此的积极预期,形成了村庄信任这一重要的社区秩序,促进了农村民间借贷的缔约与履约,因此研究村庄信任在农村民间借贷中的作用机理,对深刻理解农村非正规金融运行、促进普惠金融发展具有重要的理论与现实意义。

从中国农贷制度的长期历史演进来看,民间借贷一直是农村金融市场的重要组成部分,主要存在两方面的原因:首先,绝大部分农户民间借贷基于社会网络展开,成员交往频繁、相互了解程度高的内嵌特征使得民间借贷中的相互监督成本很低、高风险客户易被识别并排斥出市场,有效降低了道德风险与逆向选择(Karlan,2007;Ghatak,1999)[7]52-84, [8]27-50;更为重要的是,民间借贷中的失信违约行为违背了狭小区域内重复交易所形成的共同价值观念和行为准则,将受到其他成员的“唾弃”与“鄙视”,自身遭受声誉损失的同时还殃及亲戚与后辈(王曙光,2007)[9]75-79,失信违约的可能性得以降低。由此看来,以文化、信任等意识形态因素构成的非正式制度维系了农村民间借贷正常有序的运行。在正式制度缺失或实施成本高的地区,非正式制度在很大程度上保证了契约的顺利签订与履行(North,1994)[10]359-368。但无论是重复交易还是失信惩罚,最终都共同作用逐渐演变成村庄信任这一重要的非正式制度,也成为农村民间借贷正常运行、民间非正规金融组织存在的基础。

国内对村庄信任的研究最早源于胡必亮(2004)[11]115-125,他在对民间金融进行田野调查的基础上,将村庄共同体理论、信任理论与非正式金融发展结合建立了“村庄信任”这一理论概念与分析框架,并对其进行了概念界定:在村庄共同体框架下,村庄里的每一个个体通过一定的与当地文化紧密相联系的社会规范与社区规则嵌入到村庄系统中而相互之间产生对彼此积极预期的一种社区秩序。 “村庄信任”概念的提出为研究民间借贷提供了新视角,有别于将农户作为农村社会、经济研究的逻辑起点,以关系共同体为基础的村庄内生了独特的组织制度、文化传统与人际交往形式,并最终形成维系村庄秩序稳定运行的“村庄信任”这一典型的非正式制度,基于村庄信任视角从村庄这一分析单元研究农户民间借贷,能从更深层次解释农村民间借贷的内在逻辑。

在现有的研究中,对村庄信任与民间金融发展的研究仍集中于定性分析,本文选取“亲友信任”“他人信任”两个变量综合衡量村庄信任,在控制住农户特征变量与家庭特征变量的条件下,采用多项Logit模型从信贷配给机制的角度研究村庄信任对农户民间借贷的影响。本文余下部分安排如下:第二部分对信贷配给、村庄信任的理论进行回顾,并提出研究假设;第三部分介绍研究设计,包括数据来源、计量模型与变量设置;第四部分为实证结果分析,通过多项Logit模型分析村庄信任对农户受到不同民间借贷配给的影响;最后是本文的结论与政策含义。

二、理论回顾与研究假说

现有的中国农村借贷研究中,多数基于农户借贷的融资渠道选择这一问题展开。费孝通(1948)[12]21-28提出“差序格局”的概念来描述传统农村的社会结构与运转机制,已有研究表明农户借贷的融资顺序也遵循“差序格局”特征,例如李似鸿(2010)[13]74-87通过对一个村庄的3个案例分析得出贫困农户在有金融需求时,选择融资的首要次序是根据关系的亲疏进行民间借贷,其次才是正规金融与高利贷等。随后,多数学者研究了农户正规信贷需求和信贷行为(王定祥等,2011;刘西川等,2014)[14]124-138, [15]75-91,对影响农户正规信贷需求和信贷行为的因素进行了实证分析,当然,这一类型的研究也逐步扩展到农村民间信贷之中(马永强,2011)[16]28-37。但是,多数研究结论仍是对现实进行的经验分析,这些主观色彩较强的表述或推测往往有失偏颇,例如:一些研究将极端高利情况归为民间借贷的惯例并进行批判,从而忽视了事实中存在大量的亲朋好友间的无息借贷。事实上,自Stiglitz and Weiss(1981)[17]393-410基于信息不对称视角讨论正规金融中的逆向选择与道德风险问题以来,对农村民间借贷的研究逐渐深入,国内学者也愈发注重对农村民间借贷中的机制进行探讨。彭凯翔等(2008)[18]147-159的研究表明,交易成本是农贷利率极端高水平的主要原因,契约执行缺乏最终致使农村借贷不得不借助基于人际关系的社区群体展开;杨汝岱等(2011)[19]116-129指出,社会网络对于农户民间借贷至关重要,社会网络越发达的农户,民间借贷行为越活跃;郭云南等(2012)[20]32-45研究发现,宗族网络能发挥信用机制和担保机制的作用,促使其成员获取更多的私人融资。上述研究表明社会资本、人际关系及宗族网络等机制在农村民间借贷中具有重要作用,而这些机制最终都内嵌于传统乡土社会形成信任基础,很大程度上保证了农村民间借贷中交易契约的顺利签订和履行。在此基础上,胡必亮(2004)[11]115-125提出了“村庄信任”的分析框架,并指出基于村庄信任展开的民间金融是高效、合理的非正式金融制度安排,村庄信任是社会信任秩序的最高境界。一方面,在村庄信任较好的地区,社会、宗族网络一般比较发达,个人信息披露程度、质量较高,确保了农村民间借贷契约的顺利签订;另一方面,特殊的监督与惩罚机制降低了道德风险与逆向选择发生的概率,成为农村民间借贷契约履行的保障。根据以上论述,我们设立假设1:

假设1:村庄信任程度越高,农户更易获得民间借贷。

对于农户正规信贷配给的研究已经趋于成熟(刘西川和程恩江,2009)[21]37-50,对农户民间借贷配给的研究仍较为简单,如赵丙奇(2010)[22]65-71确立了民间借贷配给分析框架,并对其进行了确定与识别,但仅就农户民间借贷是否受到配给的影响因素进行了实证分析。早期的信贷配给理论是,借款者在有信贷需求时,即使愿意支付信贷契约中的价格与非价格条件其需求也难以得到满足(Baltensperger,1978)[23]170-83,González-Vega(1984)[24]388-396从信贷利率、信贷数额和其他条件三个维度对信贷配给的产生进行了考察,并提出了数量配给,而Boucher(2002)[25]指出农村信贷市场应还存在风险配给和交易成本配给两种信贷配给形式,进一步丰富了对信贷配给的认知。结合本文研究所使用的数据,参照现有的文献(Guirkinger and Boucher,2008)[26]295-308,我们将农村民间借贷信贷配给形式界定如下:①无借贷配给,即农户进行民间借贷并获得全部所需资金;②部分数量配给,即农户进行民间借贷但仅获取部分所需资金;③交易成本配给,即农户主观认为丢面子、手续繁杂等造成交易成本高主动放弃民间借贷;④完全数量配给,即农户进行民间借贷但被拒绝。结合假设1,根据上述论述,我们设立假设2:

假设2:村庄信任程度越高,农户受到各类民间借贷配给的概率将降低。

由于信任是人们彼此之间的互相托付(翟学伟,2014)[27]1-26,这意味着信任通常是相互、对称的。与此同时,包含信任在内的传统乡土社会伦理秩序具有“差序格局”的特征,能较好解释传统的中国乡土社会结构与运行机制(王曙光,2006)[28]4-7,我们将村庄信任进一步分解为亲友信任和他人信任,基于这两个维度考察村庄信任对农户民间借贷配给的影响。综上所述,村庄信任通常起源于亲友信任,并通过重复交易、社会网络扩张逐渐拓展至他人信任,据此我们提出假设3:

假设3:亲友信任的提高比他人信任能在更大程度上降低农户受民间借贷配给的概率。

值得注意的是,交易成本配给是由于农户认为民间借贷丢面子、手续繁杂等将造成交易成本高,进而主动放弃民间借贷,而“差序格局”的融资特征对其造成的影响是,即使陌生人之间的信任程度提高,也会因“面子成本”或“主观认为借款会被拒绝”而放弃借款机会,这一现象与金融排斥中的自我排斥维度基本一致,因此我们设立了假设4:

假设4:他人信任的提高不一定能降低农户受交易成本配给的概率。

三、数据、计量模型与变量设置

(一)数据来源

本文所采用的数据来源于中国收入分配研究院在2016年公布的中国家庭收入调查(CHIP)第五轮全国范围调查数据,这一调查由国家统计局在2014年7月份至8月份执行,主要收集了样本家庭2013年全年的收入和支出信息,编号为CHIP2013。CHIP2013按照东、中、西部分层,根据系统抽样方法抽取得到最终调查样本,最终样本覆盖了从15个省份126城市234个县区抽选出的18 948个住户样本和64 777个个体样本,本文筛选了CHIP2013中的农村住户样本。调研问卷中家庭借贷部分详细记录了农户民间借贷信息,生活水平主观问题部分记录了村庄信任信息,住户成员个人情况、收入、资产、债务等多个方面的信息也有详细记录,这为本文进行实证分析提供了数据支撑,样本覆盖面广的特征也让本文的分析结果具有代表意义。

在已有的研究中,未控制农户有效信贷需求、直接对信贷配给展开研究的文献居多,而经验事实表明农村市场存在较多无信贷需求的农户,未控制农户有效信贷需求进行信贷配给研究的结果存在样本选择性偏误,因此在开展实证研究之前我们对调查数据进行了数据清洁处理,对无民间借贷需求的样本进行剔除,并对样本中的异常变量进行了修正,最终获得3 990个农村家庭样本。

(二)计量模型

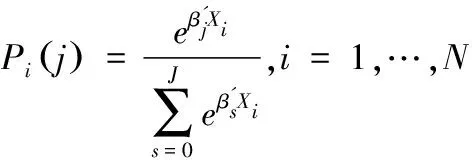

由于因变量为多元选择变量,因此本文借鉴Mcfadden and Train(2000)[29]447-470的方法建立一个多项Logit模型,在第i个农户受到第j种民间借贷配给仅依赖于农户特征的假设前提下,控制影响农村民间借贷的农户特征与家庭特征因素的同时,来估计村庄信任对农户受到某种类型民间借贷配给概率的影响。设共有N个农户样本,农户面临着(J+1)种信贷配给方式,第i个(i=1,2,…,N)农户受到第j种(j=0,1,2,…,J)信贷配给时的效用为Uij,设Xi为决定第i个农户受到信贷配给的外生变量,εij是随机误差项,当效用函数为线性时可由式(1)表示:

Uij=Xiβj+εij

(1)

根据效用最大化原理,即当Uij>Uis(j≠s)时,第i个农户受到第j种类型信贷配给的概率Pi(j)为:

Pi(j)=P(Uij>Uis)=P[(Xiβj+εij)>(Xiβs+εis)]

(2)

(3)

本文在估计这一模型时,选择无借贷配给(j=0)作为参照组,将其系数标准化为零,即β0=0,则式(3)可表示为:

(4)

(三)变量设置

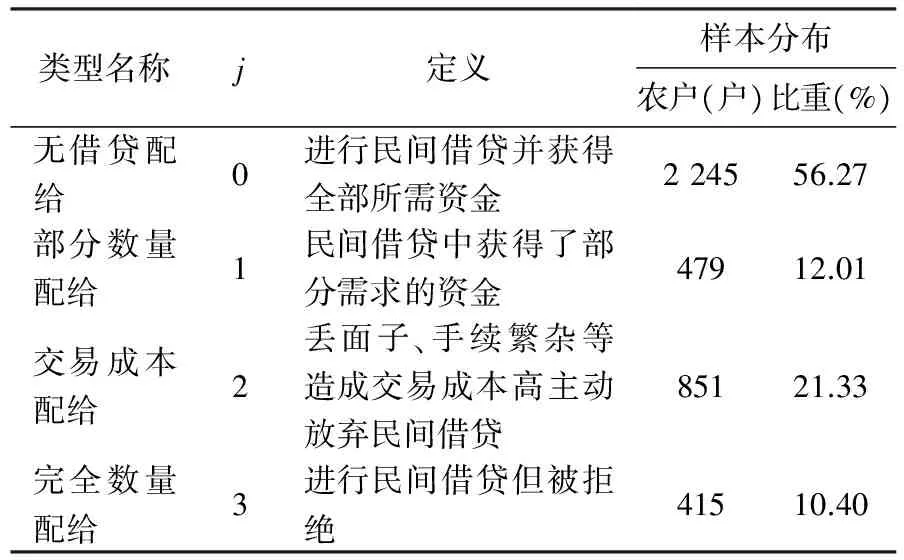

本文的被解释变量为农户民间借贷配给类型,受调查问卷问题限制,我们将前文所述的民间借贷配给总结为四类,表1列举了这四类配给类型及其分布。当农户进行民间借贷并获得全部所需资金时,定义其无借贷配给(j=0);当农户进行民间借贷,但仅获得部分所需资金时,其受到部分数量配给(j=1);当农户有资金需求时,却因主观认为“借钱丢面子”“欠钱麻烦”“亲朋不愿意借”等因素而主动放弃民间借贷的,其受到交易成本配给(j=2);进行民间借贷但完全被拒绝的农户,则定义其受到完全数量配给(j=3)。从表1中的样本分布来看,无借贷配给的农户样本比例高达56.27%,受到完全数量配给的农户样本比例为10.4%,这说明民间借贷是我国农户重要的融资渠道,且资金需求较易得到满足。从民间借贷中获得部分需求资金的农户(部分数量配给)样本比例为12.01%,说明即便不能满足农户全部的资金需求,民间借贷也极大程度上缓解了农户的信贷约束。受到交易成本配给的农户样本比例为21.33%,这也表明与正规金融一致,“面子”等隐形交易成本过高是造成农户自我排斥于民间借贷市场的重要因素之一。

表1 被解释变量说明及样本分布

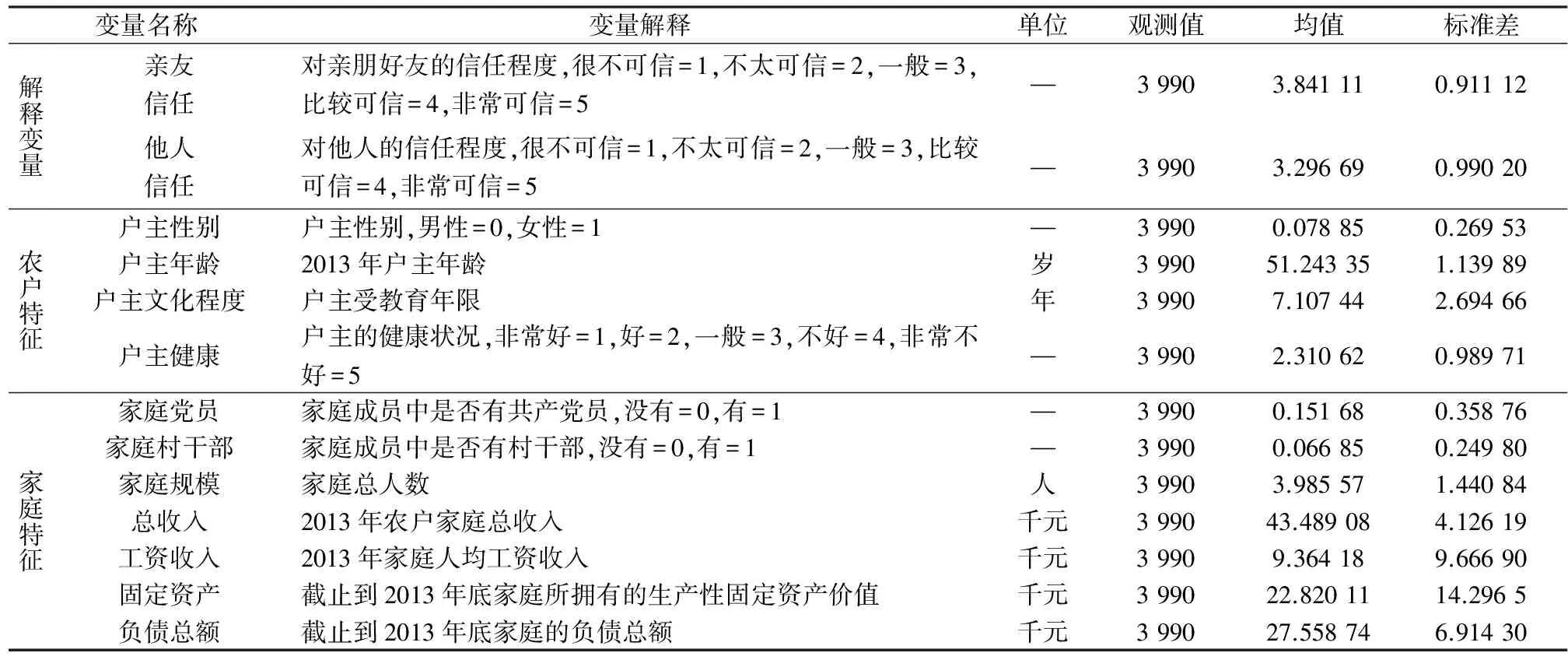

基于前文理论分析,我们选择“亲友信任”和“他人信任”两个变量作为“村庄信任”的代理变量。*在选取亲友信任和他人信任指标时,最合适的是调查亲友及他人对借贷者的信任情况,遗憾的是由于数据限制,本文仅能获得借贷者对亲友及他人的信任信息。虽然信任是人们彼此之间的互相托付,通常是相互、对称的,但本文的研究更趋向于单向信任范畴。具体而言,CHIP2013问卷中关于这两个变量的问题是“您认为亲戚朋友(他人)可信吗”?答案选项为:很不可信、不太可信、一般、比较可信、非常可信,本文将其作为5个等级定序变量加以处理:1为很不可信,5为非常可信。此外,选取“亲邻帮工天数”代替“亲友信任”、“公共工程参与天数”代替“他人信任”检验结果的稳健性,按照天数的五分位数划分为5个等级做定序变量处理:1为天数较少,以此类推至5为天数最多。为了控制其他因素的影响,本文还引入了以下变量作为控制变量:(1)农户特征,包括户主性别、年龄、文化程度及健康四个变量;(2)家庭特征,包括家庭党员、村干部、规模、总收入、工资收入、固定资产及负债总额七个变量。表2对上述变量的解释、单位及描述性统计进行了报告。

表2 解释变量说明及描述性统计

四、实证分析

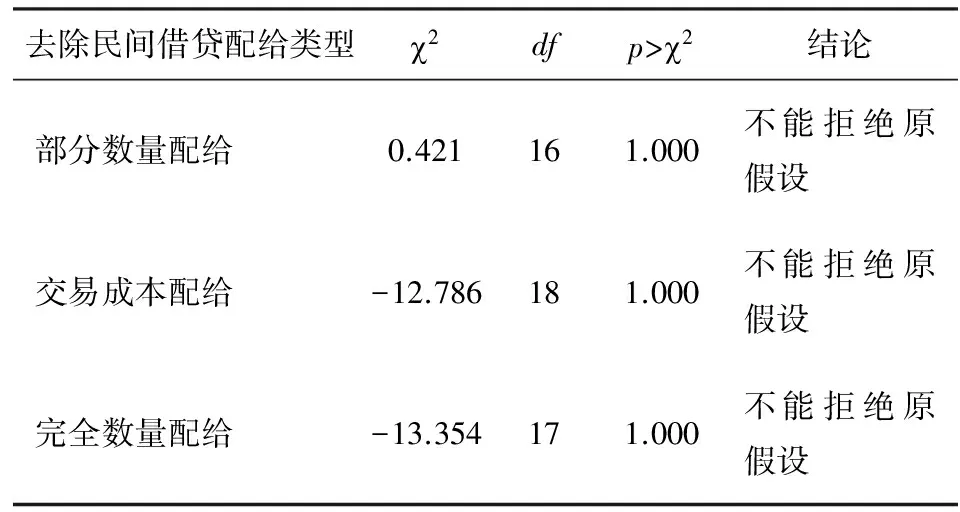

多项Logit模型所得的估计参数只有影响方向和显著性的意义,经济意义还需要通过计算其边际效应来进行分析,因此本文通过∂Pi(j)/∂Xi来估计解释变量对农户受某类型借贷配给概率的边际效应。在进行模型估计前,我们进行了IIA假设检验(即农户i选择j和s的机会比只与j和s两个选项有关,而与其他选项无关),采用STATA软件中的mlogtest命令进行Hausman检验,结果如表3所示,检验结果显示不能拒绝原假设,满足了多项Logit模型的IIA基本假定。

表3 多元Logit模型的IIA假定检验

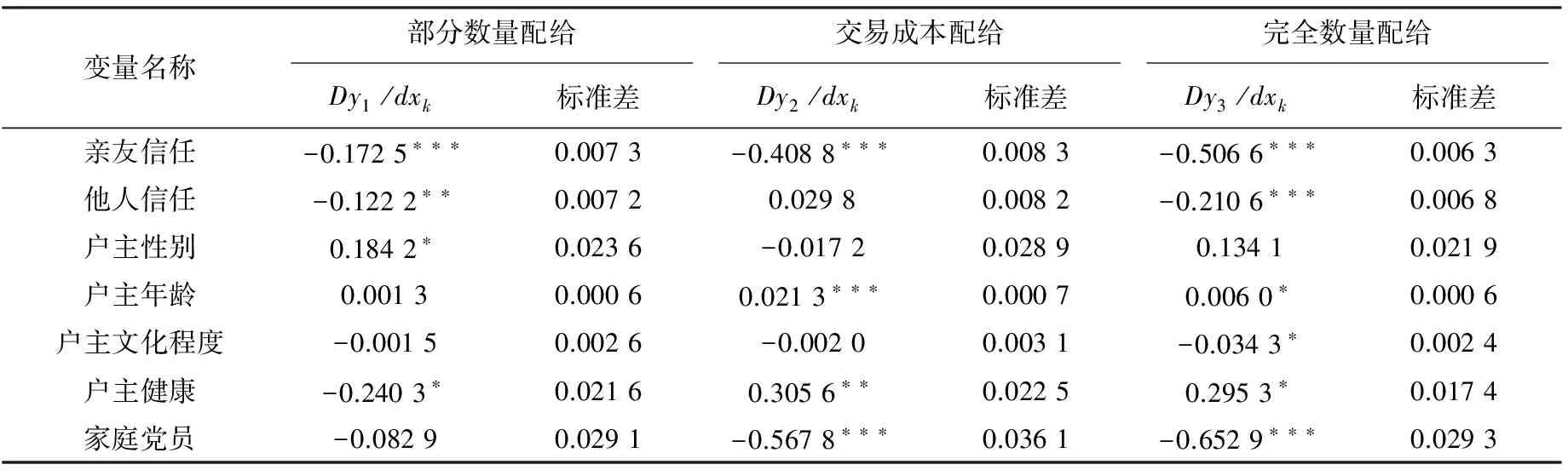

(一)基于多项Logit模型估计的边际效应

表4汇报了农户受不同类型民间借贷配给概率的边际效应估计结果。与前文研究假设一致,亲友信任对三种民间借贷配给的影响均为负,他人信任对部分数量配给和完全数量配给的影响也为负,这说明村庄信任程度越高,农户面临民间借贷配给的概率越低。值得注意的是,他人信任对交易成本配给的影响为正,尽管其边际效应并不显著,这一结果容易理解:村庄“差序格局”的人际关系使得农户在面临借款对象选择时,向他人借款将付出比向亲朋借款更多的交易成本,例如“将更丢面子”,从而主动放弃民间借贷,进而对他人信任的程度增加并不能降低农户面临交易成本配给的概率。

从影响程度方面来看,亲友信任对交易成本配给和完全数量配给的影响程度大于部分数量配给,一方面随着亲友信任程度的提高更容易降低借款完全被拒绝的概率,另一方面亲友信任程度的提高将节约借贷双方交易成本从而降低农户受交易成本配给的概率。虽然,他人信任对各类民间借贷配给的影响程度普遍低于亲友信任,但也有明显降低农户受各类民间借贷配给的概率。

表4 基于Multinomial Logit模型估计的边际效应

续表

注:表中*、**、***分别表示在10%、5%和1%水平上显著,参照组为无借贷配给。

接下来,讨论农户特征与家庭特征两方面控制变量对三种类型民间借贷配给的影响:性别并不是农户受民间借贷配给的绝对因素,女性户主能从民间借贷中获取所需资金,但受到部分数量配给的概率将增加18.42%。户主年龄越大的家庭更易受到交易成本配给,这也许与年龄较大的农户更注重自己的面子有关,当然户主年龄越大被完全拒绝民间借贷的概率也将提高。给定其他条件不变,随着户主文化程度的提高,农户面临的三种民间借贷配给的概率将分别下降0.15%、0.20%和3.43%,但是只有完全数量配给的边际效应显著。户主健康正向影响交易成本配给和完全数量配给,这很有可能是因为健康的农户能从事生产活动而获得更多的流动性,进而缺乏对民间借贷资金的需求。家庭成员中有党员的农户受到交易成本配给的概率显著降低56.78%、完全数量配给的概率显著降低65.29%,家庭成员中有村干部的农户面临交易成本配给的概率降低12.46%,这说明党员、村干部身份是民间借贷中降低交易成本的重要筹码,与普通群众相比较更容易通过民间借贷融资。虽然家庭规模对三种类型民间借贷配给的影响为负,但其边际效应非常小,且对交易成本配给的影响并不显著,可能的原因是人口负担是民间借贷中借出方考察的重要因素。固定资产显著降低了农户面临交易成本配给的概率,负债总额显著提高了农户面临交易成本配给的概率,这与我们预期的结果基本一致。

(二)稳健性检验

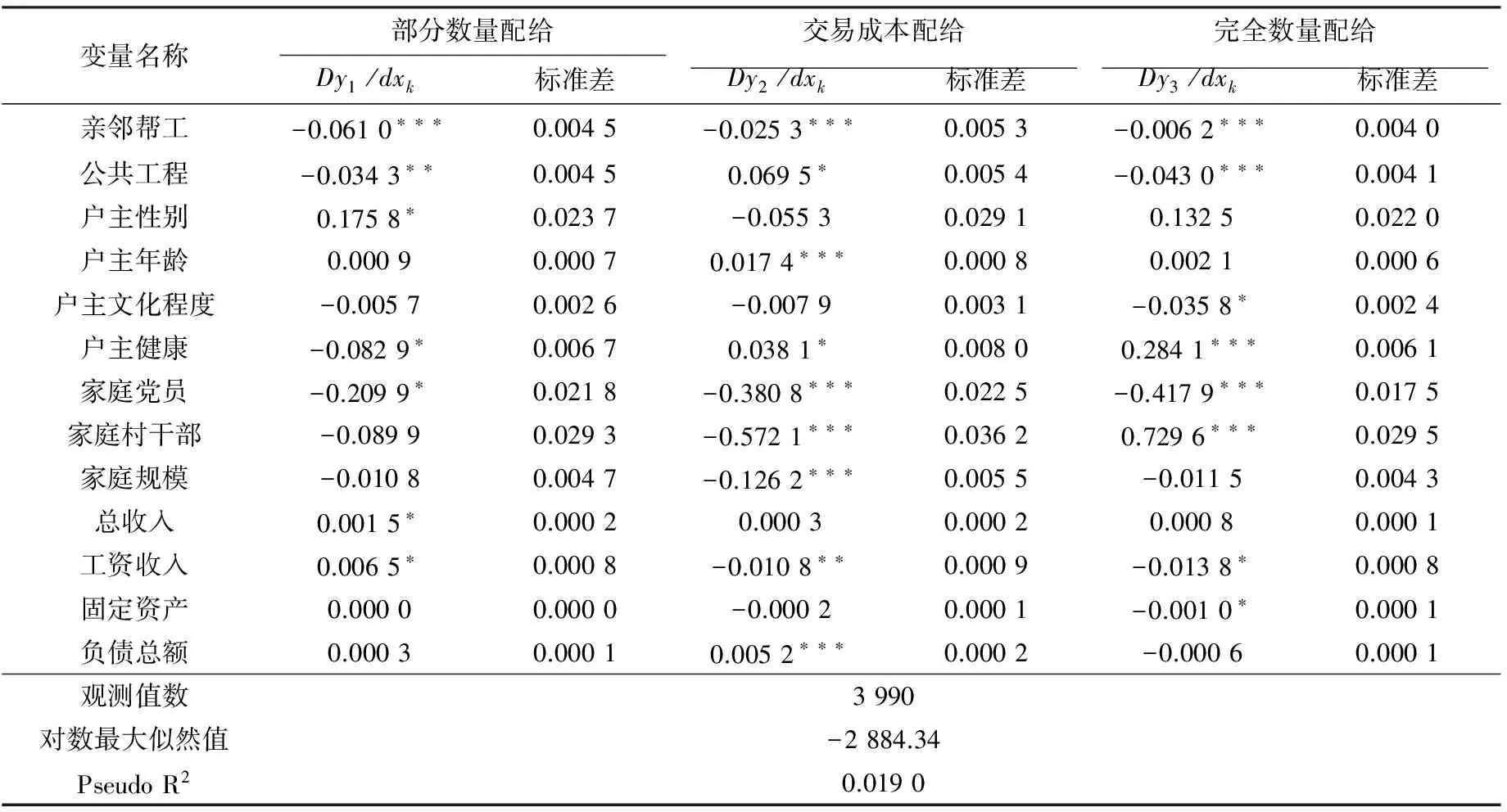

除了村庄信任中亲友信任与他人信任在农村民间借贷中具有重要作用外,通过重复交易、扩张社会网络提升信任水平、不断强化村庄信任这一非正式制度也尤为重要。为了检验以上实证结果的稳健性,本文选取“给村里亲邻帮工(农忙季节、盖房子、红白事等)的天数”代替“亲友信任”,以及“从事村庄公共工程的天数”代替“他人信任”作为村庄信任的补充衡量指标,在“去组织化”的制度安排下,这两项事务已成为村庄中重要的聚集方式,成为农户重复交易、扩张社会网络的重要途径。重复以上估计后,结果仍然显示村庄信任能显著降低农户受民间借贷配给的概率,其他控制变量的结果则与前文估计基本一致,说明前文的估计结果是稳健的。

表5 稳健性检验

注:表中*、**、***分别表示在10%、5%和1%水平上显著,参照组为无借贷配给。

(三)异质性考察

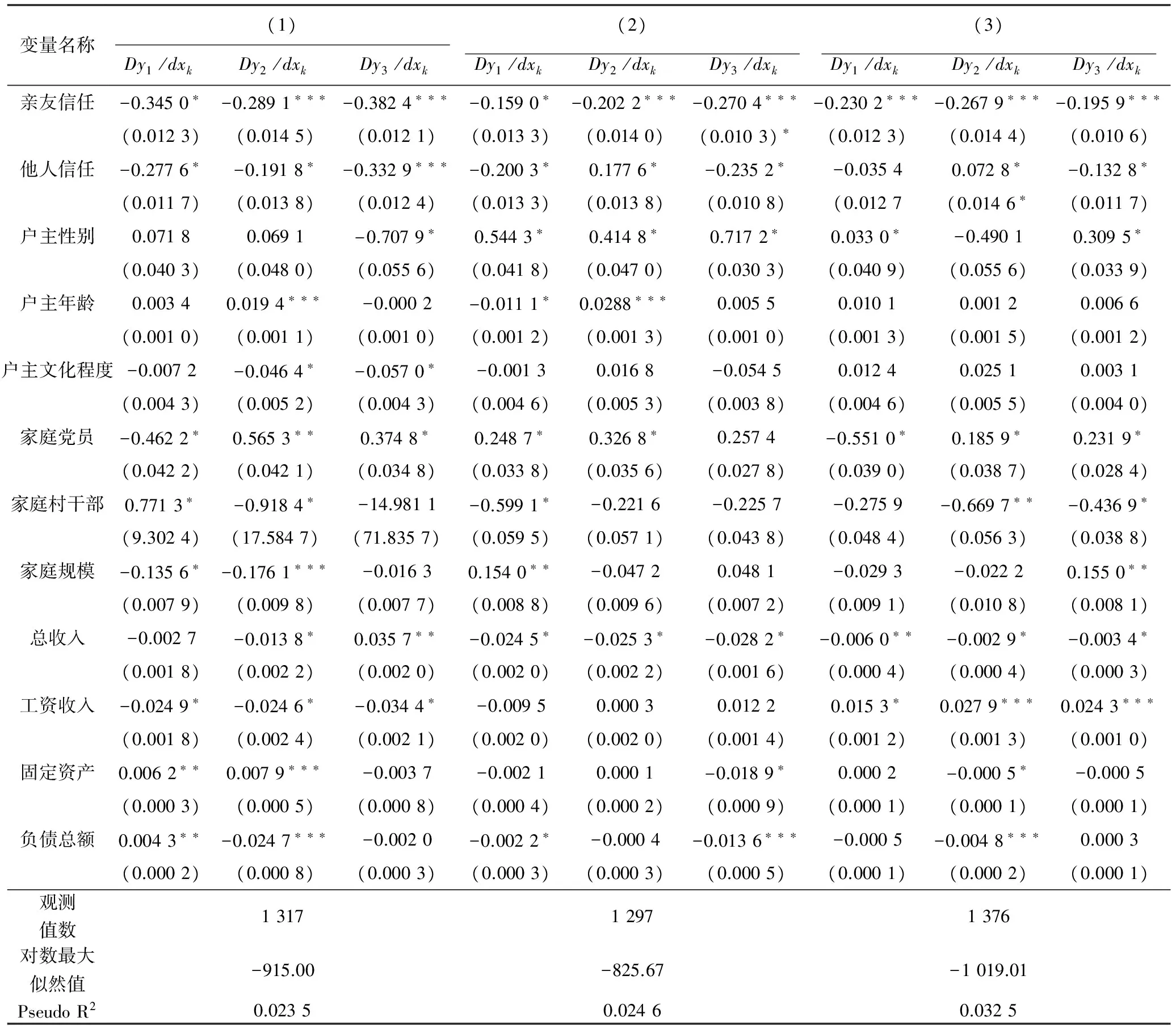

从前文的估计结果来看,家庭总收入对三种类型民间借贷配给的影响都为正,这一结果与总收入越多,受到民间借贷配给可能性越小的预期结果相左,可能存在两方面的原因:首先,尽管收入越高的农户有稳定的还款来源更值得放贷,但是收入越高的农户也积累了越多的家庭财富,缺乏对民间借贷的需求;其次,农村民间借贷市场的借出方认为家庭财富越多的农户有充足的流动性,对其借款原因产生戒备而拒绝借款。那么,村庄信任对农村民间借贷的影响在不同家庭财富水平的农村家庭中是否具有差异呢?据此,我们将样本按照家庭总资产规模划分为三个子样本(从少至多),来考察村庄信任对不同财富水平农村家庭影响的异质性。其中,模型(1)包含家庭财富较少的农户样本,模型(2)包含家庭财富中等的农户样本,模型(3)包含了家庭财富较多的农户样本。

表6 分组后基于Multinomial Logit模型估计的边际效应

注:表中*、**、***分别表示在10%、5%和1%水平上显著,参照组为无借贷配给。

我们主要关注家庭财富异质性情况下村庄信任对农户民间借贷配给的影响。从家庭财富较少样本组的估计结果来看,随着亲友信任与他人信任的提高,农户受到的各类民间借贷配给概率均显著降低,家庭财富较少的农户家庭往往较为贫困,缺乏能证明其还款能力的抵押资产,而村庄信任能成为其看不见的“有效抵押资产”。这也意味着,村庄信任这一非正式制度是破解贫困家庭在农村民间借贷市场中“资源无效”难题的重要途径。

亲友信任对不同分组的部分数量配给、交易成本配给及完全数量配给的影响都为负,这与前文估计的结果是一致的,但是亲友信任对较少财富农户样本的交易成本配给、完全数量配给的影响程度大于其他两组,这意味着家庭财富较少的家庭趋向于通过民间融资来扩大再生产进而不断积累家庭财富,因此并不会太在意“丢面子”的问题,且愿意为了获得民间借贷支付额外的交易成本。

他人信任的提高在不同程度上降低了三组农户样本面临民间借贷配给的概率,但他人信任对中等和较多家庭财富农户家庭的交易成本配给的影响为正,原因可能是总收入被视为财产抵押变量,即较高的总收入为其提供了充足的流动性,农户并无民间借贷需求。

五、结论与政策启示

本文使用2013年中国家庭收入调查(CHIP)数据,采用多项Logit模型基于信贷配给视角研究村庄信任对农村民间借贷的影响。研究结果表明:村庄信任程度越高,农户更易通过民间借贷获得融资,受到各类民间借贷配给的概率明显降低,且这一作用机制在家庭财富较少的农村家庭中更加明显。更具体的来说,亲友信任与他人信任均降低了农户民间借贷配给的概率,但亲友信任对各类型民间借贷配给的影响大于他人信任,且他人信任的提高并不一定能改善农户民间借贷的交易成本配给状态。进一步的异质性考察发现,村庄信任这一非正式制度对于财富较少的贫困家庭更为重要,有助于其获得更多的农村民间借贷。这也说明,无论是农户民间借贷,还是内嵌于中国传统乡土社会的非正式制度,仍然遵循着“差序格局”的特征,这与一些学者提出的“许多村庄共同体已经解体、村庄日益原子化的趋势性变化、村庄人际关系不断疏远”等观点并不一致,至少这些趋势是非常缓慢的。更为重要的是,随着农村向新型城镇化的推进、“村庄”向“社区”的转变,类似于村庄信任的非正式制度将长期在中国农村地区的正常运转中充当重要角色。

根据中国农村的现实情况,上述分析结论对于改善农户民间借贷配给具有如下政策启示:第一,良好的信用环境、优质的金融生态环境,对于降低交易成本、促使民间借贷契约的签订与履行有重要意义;第二,正规金融在农村地区展开信用评级时,应参考“村庄信任”这一秩序进行设计,如邀请村庄内德高望重的老人、村支两委参与信用评级,确保农户信用标准化的准确性和有效性;第三,完善正式制度对民间借贷的监管,弥补村庄信任约束临界点外的“监督空白”,如采取出行交通工具限制等方式对农村民间借贷失信行为进行惩戒。综上所述,维系、改善村庄信任这一非正式制度对缓解农户民间借贷约束具有重要作用,而农村民间借贷正常、稳定的运行能与正规金融形成互补,促进农户收入水平的提高、缓解贫困、缩减城乡收入差距。

[1]Khandker S R. Fighting Poverty with Microcredit: Experience in Bangladesh[M]. New York: Oxford University Press, 1998.

[2]Yaron J, Benjamin M P, Piprek G L. Rural finance: issues, design, and best practices[J]. Rural Finance Issues Design & Best Practices, 1997(5).

[3]温涛, 朱炯, 王小华. 中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较[J]. 经济研究, 2016(2).

[4]Tsai K. Beyond Banks: Informal Finance and Private Sector Development in Contemporary China[R]. Conference on Financial Sector Reform in China, 2001(9).

[5]张杰. 解读中国农贷制度[J]. 金融研究, 2004(2).

[6]朱信凯, 刘刚. 二元金融体制与农户消费信贷选择——对合会的解释与分析[J]. 经济研究, 2009(2).

[7]Karlan D. Social connections and group banking [J]. Economic Journal, 2007, 117(517).

[8]Ghatak M. Group lending, local information and peer selection[J]. Journal of Development Economics, 1999, 60(1).

[9]王曙光. 村庄信任、关系共同体与农村民间金融演进——兼评胡必亮等著《农村金融与村庄发展》[J]. 中国农村观察, 2007(4).

[10]North D C. Economic Performance through Time[J]. American Economic Review, 1994, 84(3).

[11]胡必亮. 村庄信任与标会[J]. 经济研究, 2004(10).

[12]费孝通. 乡土中国[M]. 北京:生活·读书·新知三联书店, 1948.

[13]李似鸿. 金融需求、金融供给与乡村自治——基于贫困地区农户金融行为的考察与分析[J]. 管理世界, 2010(1).

[14]王定祥, 田庆刚, 李伶俐,等. 贫困型农户信贷需求与信贷行为实证研究[J]. 金融研究, 2011(5).

[15]刘西川, 陈立辉, 杨奇明. 农户正规信贷需求与利率:基于TobitⅢ模型的经验考察[J]. 管理世界, 2014(3).

[16]马永强. 中国农户融资现状与民间借贷偏好分析——来自全国农户借贷调查问卷[J]. 经济学家, 2011(6).

[17]Stiglitz J E, Weiss A. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review, 1981, 71(71).

[18]彭凯翔, 陈志武, 袁为鹏. 近代中国农村借贷市场的机制——基于民间文书的研究[J]. 经济研究, 2008(5).

[19]杨汝岱, 陈斌开, 朱诗娥. 基于社会网络视角的农户民间借贷需求行为研究[J]. 经济研究, 2011(11).

[20]郭云南, 姚洋, Jeremy Foltz. 宗族网络、农村金融与平滑消费:来自中国11省77村的经验[J]. 中国农村观察, 2012(1).

[21]刘西川, 程恩江. 贫困地区农户的正规信贷约束:基于配给机制的经验考察[J]. 中国农村经济, 2009(6).

[22]赵丙奇. 农户民间借贷信贷配给:来自600农户融资的实证考察[J]. 社会科学战线, 2010(4).

[23]Baltensperger E. Credit Rationing: Issues and Questions[J]. Journal of Money Credit and Banking, 1978, 10(2).

[24]González-Vega C. Credit-Rationing Behavior of Agricultural Lenders: the Iron Law of Interest Rate Restrictions[J]. Department of Agricultural Economics and Rural Sociology, 1984, 205(3).

[25]Boucher S. Endowments and credit market performance: An econometric exploration of non-price rationing mechanisms in rural credit markets in Peru[EB/OL]. http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.201.3959&rep=rep1&type=pdf, 2002.

[26]Guirkinger C, Boucher S R. Credit constraints and productivity in peruvian agriculture[J]. Agricultural Economics, 2008, 39(3).

[27]翟学伟. 信任的本质及其文化[J]. 社会, 2014, 34(1).

[28]王曙光. 农村金融与新农村建设[M]. 北京:华夏出版社, 2006.

[29]Mcfadden D, Train K. Mixed MNL Models for Discrete Response[J]. Journal of Applied Econometrics, 2000, 15(5).