网络舆情管理与股票流动性

2018-01-25田高良于忠泊

吴 璇,田高良,司 毅,于忠泊

1 西安交通大学 管理学院,西安 710049 2 香港城市大学 商学院,香港 999077 3 西安交通大学 管理教学实验中心,西安 710049 4 厦门大学 管理学院,福建 厦门 361005 5 深圳证券交易所 综合研究所,广东 深圳 518000

引言

传统信息披露研究普遍发现上市公司面向公众披露信息可以缓解信息不对称[1-2]。然而,已有研究主要关注上市公司信息披露是否充分和高质量,很少涉及已披露的信息是否充分传播并被投资者充分接收的问题。可以设想,即使公司进行了充分和高质量的信息披露,但由于种种原因,信息未被投资者充分接收和处理,公司内外部以及投资者之间的信息不对称仍然难以消除,不利于投资者决策和金融资源的优化配置。媒体作为一种市场信息中介,具有引导投资者有限的注意力的功能[3-4],是投资者获得资本市场信息的重要渠道。但是,媒体在引导注意力的同时也存在误导投资者的可能,具体表现为媒体对上市公司的选择性关注[5-6]以及媒体存在发布有偏信息的动机[7-8]。互联网技术大发展的今天,媒体对上市公司的偏差报道得以凭借网络技术在投资者间快速传播,上市公司舆情危机屡见不鲜。因此在新媒体环境下,上市公司不会“坐等”被第三方媒体关注,而是会采取主动策略来管理媒体渠道和公司舆情,向投资者“推”信息,从而降低投资者信息收集成本,增加信息传播广度和深度,纠正有偏信息并降低投资者非理性情绪。上市公司主动管理网络舆情的成效如何、是否带来了与信息披露类似的积极资本市场效应(提升股票流动性),这是本研究关注的问题。

1 相关研究评述

上市公司披露信息可以缓解信息不对称,具有积极的资本市场效应[1-2]。信息传播的广度和深度直接影响市场参与者对信息的接收、处理和实际投资决策,进而决定了能在多大程度上实现信息披露带来的积极资本市场效应。在市场存在摩擦的情况下,信息披露的积极经济后果是有限的。因时间、精力、资源等的限制,即便是公开披露的信息,投资者也无法做到全面接收和处理[9-11]。由于信息的收集和处理需要成本[10],市场参与者往往被动地依赖少数渠道获取信息,如媒体报道。已有以资本市场信息渠道为视角的媒体研究主要集中于两个方面,一是资产定价,即媒体关注如何影响资产价格;二是公司治理,即媒体关注作为外部监督治理机制如何影响公司行为[12]。媒体通过加速信息传播、减少信息摩擦、影响投资者情绪和认知等途径影响资产价格[13-14],媒体对资产价格的影响力又产生了所谓“市场压力”的外部公司治理机制进而影响公司行为,包括影响公司代理成本[15]、会计政策[16-17]、资本配置[18]等。因此,资本市场研究是媒体研究的基础领域。

目前,媒体对资本市场信息效率影响的结论尚未达成共识。一部分研究认为媒体报道提升了资本市场信息效率。FANG et al.[19]发现缺乏媒体关注的股票未来收益更高,他们为这种现象提供了两种可能的解释:基于行为学的解释是,媒体影响了上市公司信息转播的广度,缺乏媒体关注的股票更可能存在错误定价;基于有效市场假说的解释是,媒体影响了资本市场信息的完备性,在缺乏媒体关注(信息不完备)的情况下,市场参与者的投资决策存在额外的信息风险,因此股价存在对信息风险的补偿。此外,BUSHEE et al.[3]和于忠泊等[14]的研究发现,媒体报道降低了盈余公告时的信息不对称程度,提升了上市公司会计信息的定价效率。这些研究均证实媒体对于提升资本市场信息效率具有积极作用,可以看作传统信息披露研究的一种延伸。另一部分研究则认为媒体报道对市场信息效率存在负面作用。媒体有偏理论认为,媒体作为盈利机构,出于自身利益考量需要吸引更多的读者受众,因此存在为迎合读者需求而发布有偏信息的可能性[7-8]。CHEN et al.[20]实证发现,媒体对上市公司信息的有偏渲染助长了投资者的非理性情绪,使股价偏离公司基本面从而产生错误定价。

上述研究均以上市公司“被”媒体关注的视角研究其产生的资本市场效应,较少有研究探讨上市公司主动管理媒体舆情的经济后果。汪昌云等[21]首次以上市公司主动管理媒体信息的视角探讨媒体舆情管理行为的经济后果,研究发现公司媒体信息管理行为提高了IPO发行价、降低了IPO抑价水平,得出上市公司主动管理媒体的行为提高了IPO定价效率的结论。虽然汪昌云等[21]的研究视角从上市公司被动媒体关注转变为主动媒体管理,但其在变量设计时仍然使用了检索新闻报道的方法来测量公司主动媒体管理程度,此自变量本质上是对被动媒体关注的一种测量。本研究利用独特的数据测量上市公司主动管理网络媒体舆情的程度,并探讨网络媒体舆情管理对降低资本市场信息不对称、提升股票流动性的作用,弥补了已有研究变量设计的不足,为媒体与资本市场研究提供新的视角。

2 理论分析和假设提出

2.1 信息渠道与资本市场信息效率

大量研究发现,上市公司信息披露具有资本市场效应,包括引起股价波动[22]、降低股价崩盘风险[23]、降低资本成本[24]、影响分析师行为[25-26]、影响机构投资者行为[27]、增加股票流动性[28]等。总体而言,大部分研究均认为信息披露有助于缓解信息不对称。这类研究往往假设信息一旦披露,市场参与者就能及时感知并利用这些信息进行交易或调整行为,从而产生相应的资本市场现象。然而,由于收集和处理信息需要成本,加之投资者时间、精力、资源等的限制,即便是已披露的公开信息,投资者也无法做到全面接收和处理[9-11],因此市场参与者往往部分或完全依赖少数第三方资本市场信息中介获取与投资决策相关的信息。

媒体作为一种重要的市场信息中介,是市场参与者获取信息的重要渠道。研究表明,媒体报道具有引导投资者注意力、进一步缓解公司内外部信息不对称的功能[3-4]。于忠泊等[14]发现,媒体引导投资者更多地关注媒体报道频数较多的上市公司,提升了高媒体关注度上市公司会计信息的市场定价效率。但是,媒体与资本市场相关研究同时也发现,媒体并不是在任何情况下都能提升资本市场信息效率,有时甚至可能减低市场信息效率。首先,媒体并不“均等”地关注所有上市公司[5-6]。媒体为了获得高阅读量,只愿意关注具有潜在新闻价值的公司[6],因此较少被媒体关注的上市公司就难以保证披露的信息能被大部分投资者接收和正确处理。其次,媒体作为一种盈利组织,在自身利润最大化的目标下,为了增加阅读量,存在发布有偏信息从而迎合信息消费者需求的动机[7-8]。这使市场参与者容易因媒体信息偏差产生非理性情绪,无法获得准确、完备的信息进行交易决策。实证研究表明,有偏媒体报道助长了投资者的羊群行为,使资产价格偏离其基本面价值[20]。信息渠道偏差使上市公司披露的信息无法被投资者充分地正确接收,公司内外部的信息不对称无法被完全消除甚至得以加剧。

2.2 网络舆情管理与股票流动性

相对于被动的媒体关注,上市公司主动管理网络舆情的行为可以在一定程度上使公司摆脱对第三方市场信息中介的被动依赖,直接影响市场参与者的信息接收过程。例如,公司管理层参加财经媒体举办的颁奖交流活动可以在一定程度上增加上市公司的曝光率,伴随的“曝光效应”可以吸引投资者的注意力[29]。同样的,公司在面临舆情事件时的主动发声、与财经记者的主动交流行为可以在一定程度上纠正市场信息中介可能的有偏报道,抑制投资者非理性行为。依据《中华人民共和国证券法》的规定,中国A股上市公司不得在非证监会规定的媒体上公布实质性信息。在假设不存在违反《证券法》信息披露规定的前提下,上市公司网络舆情管理行为本身应不具备额外信息增量,只能通过纠正信息偏差和投资者非理性情绪、增加信息传播广度和深度来缓解信息不对称。

信息经济学理论认为,信息不对称导致证券交易买卖方的逆向选择行为,从而增加额外的潜在交易成本[30]。在信息不对称的情况下,不知情交易者考虑到自身相对于知情交易者所处的信息弱势地位,会出于自我保护的原因而更不愿意进行交易(逆向选择),导致股票流动性降低[24]。实证研究同样表明,投资者情绪与市场流动性呈正相关关系[31]。因此当公司发生媒体舆情危机、投资者存在负面情绪时,公司股票流动性将趋于降低。结合前文分析,上市公司主动管理网络舆情的行为直接影响投资者信息接收过程,通过纠正信息偏差和投资者非理性情绪、增加信息传播广度和深度缓解信息不对称程度。而信息不对称程度的降低又进一步减弱了证券交易过程中不知情交易者的逆向选择行为,使其更愿意参与交易从而提升股票流动性。大量金融学研究认为,股票流动性反映了股票的交易成本,与投资者的投资收益直接挂钩,是直接衡量投资者间信息不对称程度的资本市场变量[24,32]。网络舆情管理对股票流动性具有提升作用的原因在于不同投资者拥有信息集差异程度的降低,有别于投资者异质信念(即投资者之间拥有相同的信息集,但不同投资者依据自身经验对相同的信息具有不同的理解程度[33-34])。基于上述理论分析,本研究提出假设。

H1其他条件一致的情形下,上市公司主动管理网络舆情的行为可以提升股票流动性。

上市公司的信息环境存在差异。由于信息环境较好的公司具有更多的信息渠道、更容易被投资者关注,所以投资者接收和处理这类公司信息时所需付出的成本更少。同时,对于信息环境较好的公司来说,投资者可以对来自各渠道的公司信息进行相互印证,降低有偏信息影响交易决策的概率和程度。因此,网络舆情管理作为一种向投资者“推”信息的手段,是市场其他信息渠道的一种互补机制,其缓解信息不对称的作用对信息环境较好、信息渠道较多的公司来说可能是有限的。但是对于信息环境较差、“可见度”不高的公司来说,网络舆情管理行为作为降低投资者信息处理成本、印证信息偏差的重要手段,对缓解信息不对称、提升股票流动性的作用相对于其他公司更为明显。因此,本研究在H1的基础上进一步提出假设。

H2其他条件一致的情形下,上市公司主动管理网络舆情的行为对股票流动性的提升作用在信息环境较差的公司样本中更明显。

3 研究设计

3.1 样本和数据来源

本研究使用深圳证券交易所、天津市证监局、国家互联网信息办公室、润言投资咨询有限公司2014年9月联合发起的对2013年深圳证券交易所全体上市公司的网络舆情管理现状调查问卷数据作为样本。本次调查因以深交所作为问卷发放平台,获得了深市上市公司的普遍重视,共收回1 325份有效问卷。剔除金融业公司和含缺失值的问卷,共得到1 235份问卷。资本市场、财务信息、媒体报道和公司治理等相关数据均来自国泰安数据库。

3.2 变量定义

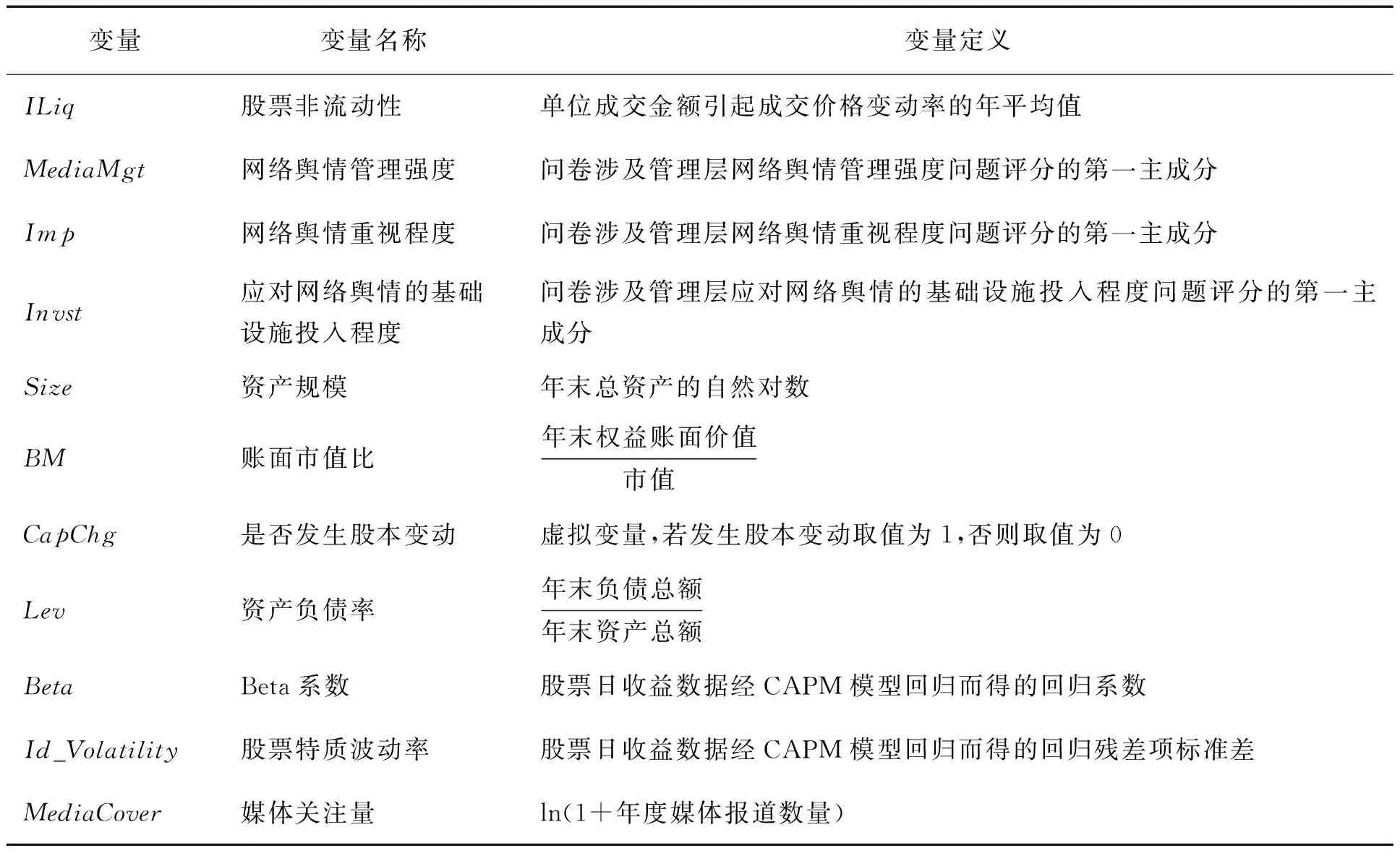

3.2.1 股票流动性

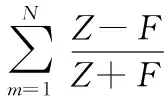

股票流动性反映股票资产在特定价格买卖的难易程度,流动性好的股票越容易在特定价格成交;而流动性差的股票在预期价格成交的难度大,交易成本高。本研究采用AMIHUD[32]的非流动性指标作为股票流动性的负向测量指标,即

其中,ILiqi,t为股票非流动性,Di为i公司1年的实际交易天数,DReti,t,d为i公司在t年第d个交易日的收益率乘以100,DVoli,t,d为i公司在t年第d个交易日的成交金额(千万元人民币)。该表达式反映了交易单位金额股票所能引起的股票价格变动率(即非流动性),ILiqi,t值越大表明买入或卖出单位金额股票的交易行为对股价冲击越显著,股票在特定预期价格成交越困难,股票流动性越差[31]。

3.2.2 网络舆情管理

深交所等机构联合发起的上市公司网络舆情管理现状调查问卷共有24个问题,其中包括9个不适合量化评价的问题(例如,“对于网络舆情,上市公司认为最需要从监管部门得到哪些帮助”“在处理与媒体关系时遇到的最大困难是什么”等)。剔除这些问题后,本研究仅使用问卷中适合进行量化评价的15个问题作为测量企业网络舆情管理现状的指标来源,按照问卷问答内容进行专家评估,并对其按照1~4分打分。依照15个问题的评分相关性进行聚类分析,将问题分为企业网络舆情管理强度(Media-Mgt)、管理层对网络舆情重视程度(Imp)和企业为应对网络舆情的基础设施投入程度(Invst)3个维度,之后将各问题得分按照3个维度进行主成分分析,经去量纲处理后得到反映每个维度的第一主成分。本研究主要关注企业网络舆情管理强度对股票流动性的影响,企业网络舆情管理强度包括上市公司应对网络舆情事件时是否主动通过媒体发声、公司管理层是否参加财经媒体举办的颁奖交流活动、是否主动与财经记者频繁沟通、公司是否有危机公关预案等主动管理媒体舆情的4种行为。

3.2.3 控制变量

本研究使用与网络舆情管理强度相关的网络舆情重视程度、应对网络舆情的基础设施投入程度、资产规模、账面市值比、是否发生股本变动、资产负债率、Beta系数、股票特质波动率和媒体关注量作为控制变量。变量详细定义见表1。

3.3 模型设计

为检验H1,构建模型,即

ILiqi=β0+β1MediaMgti+β2Impi+β3Invsti+

β4Sizei+β5BMi+β6CapChgi+β7Levi+

β8Betai+β9Id_Volatilityi+β10MediaCoveri+

Industry+εi

(1)

其中,i为公司,Industry为行业虚拟变量;β0为截距项,β1~β10分别为各变量回归系数,εi为随机扰动项。如果实证结果符合预期,即上市公司主动管理网络舆情的行为可以提升股票流动性,则(1)式中β1的符号为负。

一般而言,媒体报道或分析师跟踪数量越多的公司信息环境越好,投资者收集相关信息的成本也越低,因此,本研究使用分析师跟踪数量和媒体报道数量测量公司信息环境。为了检验H2,构建两个模型,即

ILiqi=θ0+θ1MediaMgti+θ2LowAnai+

θ3MediaMgti·LowAnai+θ4Impi+

θ5Invsti+θ6Sizei+θ7BMi+θ8CapChgi+

θ9Levi+θ10Betai+θ11Id_Volatilityi+

θ12MediaCoveri+Industry+σi

(2)

ILiqi=μ0+μ1MediaMgti+μ2LowMediai+

μ3MediaMgti·LowMediai+μ4Impi+

μ5Invsti+μ6Sizei+μ7BMi+μ8CapChgi+

μ9Levi+μ10Betai+μ11Id_Volatilityi+

μ12MediaCoveri+Industry+τi

(3)

其中,LowAna为分析师跟踪虚拟变量,当上市公司的分析师跟踪数量低于市场中位数时取值为1,否则取值为0;LowMedia为媒体报道数量虚拟变量,当上市公司的媒体报道数量低于市场中位数时取值为1,否则取值为0;θ0为截距项,θ1~θ12分别为各变量回归系数,σi为随机扰动项;μ0为截距项,μ1~μ12分别为各变量回归系数,τi为随机扰动项。

表1 变量定义Table 1 Definition of Variables

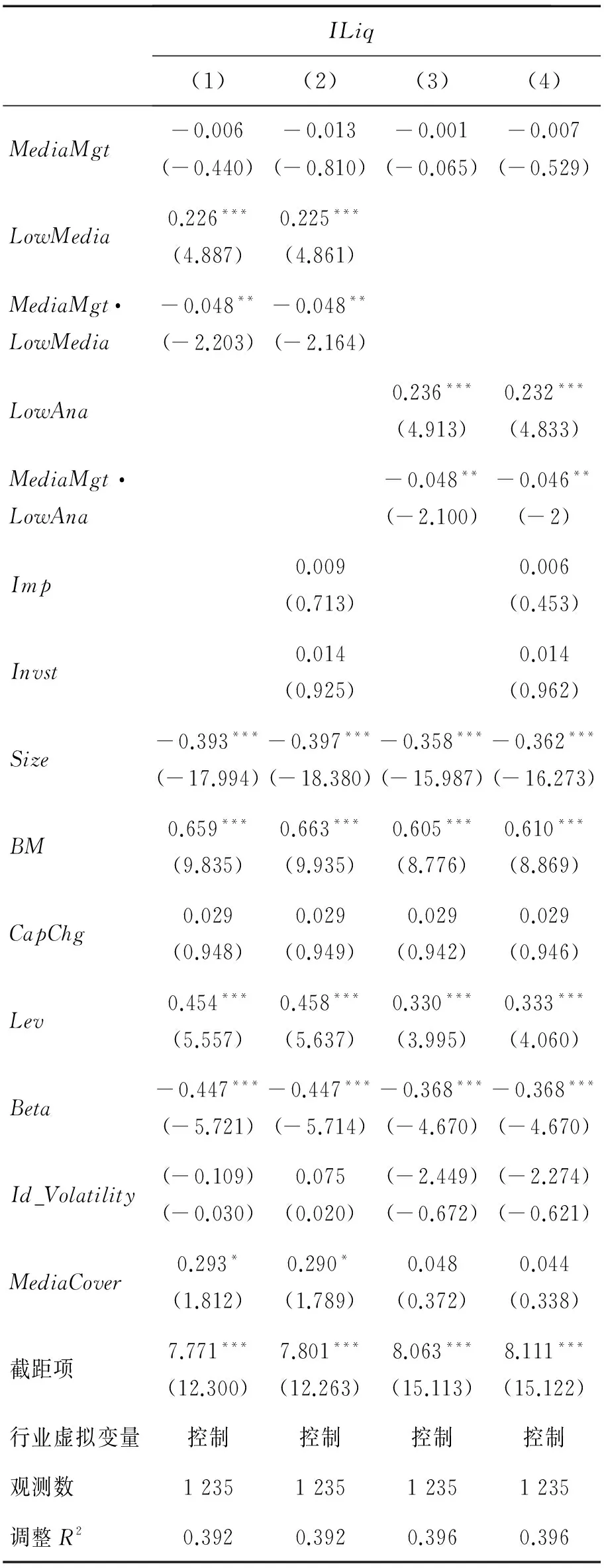

(2)式和(3)式在(1)式的基础上分别加入代表上市公司信息环境的虚拟变量LowAna和LowMedia及其与MediaMgt的交互项。媒体和分析师作为两种资本市场信息中介,对引导投资者注意力、提供投资决策有用信息具有重要作用。本研究预期(2)式和(3)式中交互项系数θ3和μ3均显著为负,即网络舆情管理提升股票流动性的作用在信息环境较差的公司中更明显。

4 实证结果

4.1 描述性统计

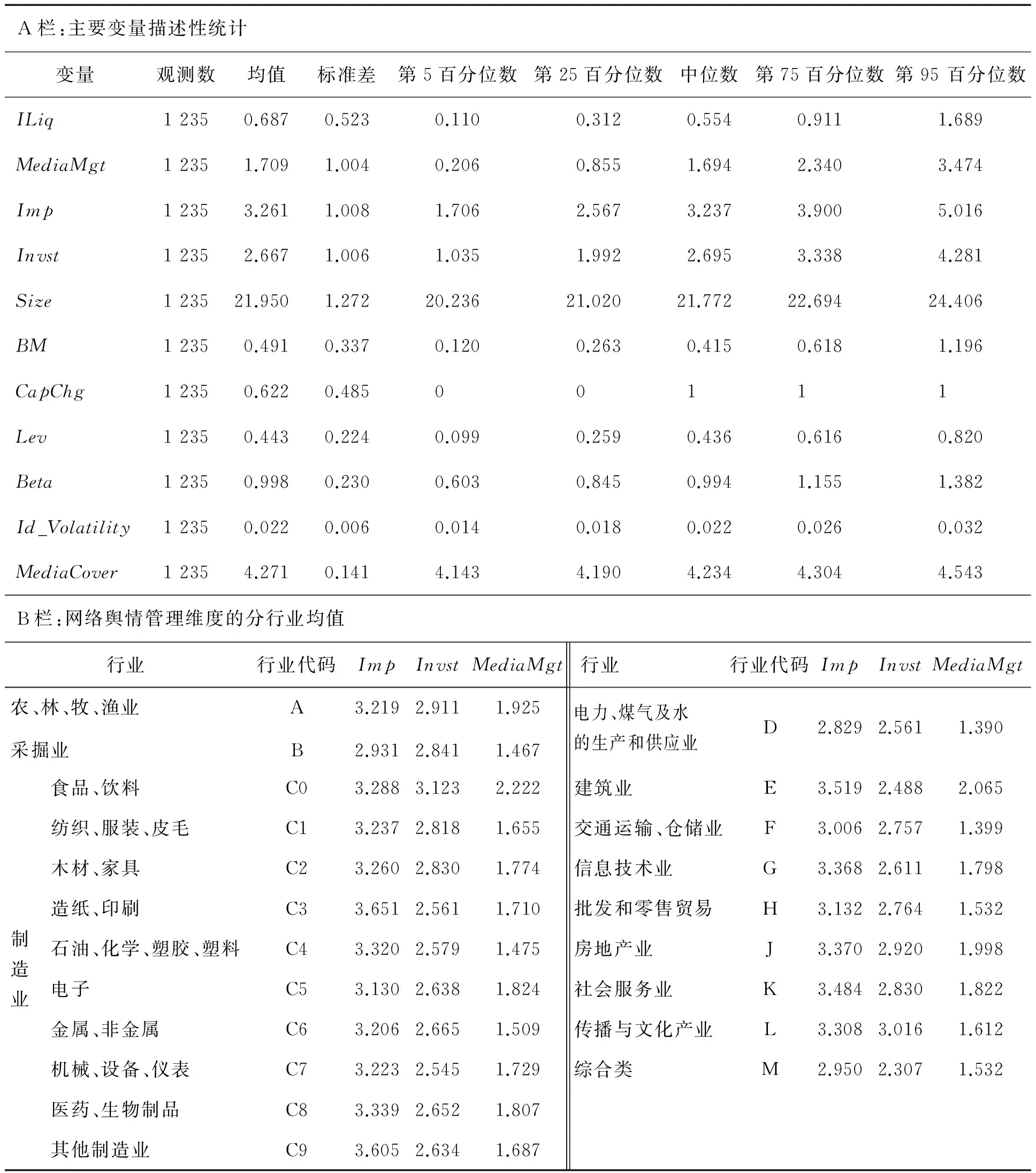

表2给出本研究主要变量的描述性统计结果。由A栏可知,Imp、Invst和MediaMgt的均值分别为3.261、2.667和1.709,中位数分别为3.237、2.695和1.694,均 依次递减。表明样本公司管理层对网络舆情的重视程度普遍较高,但为应对网络舆情进行的基础设施投入较少,且实际网络舆情管理强度最为欠缺。描述性统计结果符合经验预期,一定程度上反映了专家问卷评分的有效性。B栏给出Imp、Invst和MediaMgt的分行业均值,按照2001版证监会行业分类办法对行业进行定义,其中制造业使用两位行业代码,其余行业使用一位行业代码。由B栏可知,深市上市公司分行业样本同样表现出对网络舆情的重视程度,但为应对网络舆情的基础设施投入和实际网络舆情管理强度普遍较为欠缺,各维度问卷评分在行业细分样本中依然体现了较强的一致性。在统计结果中,造纸、印刷业表现出了最高分值的网络舆情重视程度,而食品、饮料业则进行了最多的网络舆情应对投入和最高强度的网络舆情管理。

表2 主要变量描述性统计结果Table 2 Descriptive Statistics Results for Main Variables

注:所有连续变量均在1%和99%水平上进行了Winsorize处理。

4.2 网络舆情管理与股票流动性

依据(1)式,表3给出网络舆情管理对股票流动性的影响的检验结果。由表3的(1)列和(2)列可知,公司网络舆情管理强度与股票非流动性呈现负相关,(1)列的回归系数在5%水平上显著,(2)列的回归系数在1%水平上显著,说明上市公司主动管理网络舆情可以提升股票流动性。(2)列控制了Imp和Invst,但其系数均不显著。说明管理层所表述的对网络舆情的重视以及上市公司为应对网络舆情进行的投入本身不具有提升股票流动性的作用,只有实际的网络舆情管理行为才具有提升股票流动性的作用,即管理网络舆情的成效“行”胜于“言”。结合表2描述性统计结果可以发现,上市公司管理层表现相对较好的“对网络舆情的重视”和“应对网络舆情的基础设施投入”并不能对公司股票流动性产生影响,而普遍显露不足的“实际网络舆情行为”恰恰是提升股票流动性的“利器”。

4.3 上市公司信息环境的调节作用

依据(2)式和(3)式,表4给出上市公司信息环境对网络舆情管理与股票流动性关系的调节作用的实证检验结果。在观察交互项系数之前,由表4可知,LowAna和LowMedia的回归系数为正,且都在1%水平上显著,说明信息环境较差(分析师或媒体关注较少)的上市公司信息不对称程度更高,比信息环境好的公司具有更低的股票流动性。而MediaMgt与LowAna、MediaMgt与LowMedia的交互项系数均为负,且在5%水平上显著,说明网络舆情管理提升股票流动性的作用在信息环境较差(分析师或媒体关注较少)的公司中更明显,符合研究预期。总体而言,上市公司主动管理网络舆情的行为可以作为与资本市场其他被动信息媒介(如分析师关注、被动媒体关注)的互补机制,强化公司对外沟通效率,从而优化公司信息环境。

5 进一步分析

5.1 基于公司消息性质和媒体舆论情绪的进一步分析

表3 网络舆情管理与股票流动性回归结果Table 3 Regression Results for InternetMedia Management and Stock Liquidity

注:***为在1%水平上显著,**为在5%水平上显著,括号中数据为t值,t值经过公司层面聚类处理,下同。

表4 上市公司信息环境的调节作用检验结果Table 4 Test Results for Moderating Effect ofFirm Information Environment

注:*为在10%水平上显著,下同。

表5中A栏和B栏分别给出基于公司消息性质和媒体舆论情绪的分样本检验结果。基于公司消息性质,将包含1 235个观测数据的全样本分为754个观测数据的坏消息组和481个观测数据的好消息组;基于媒体舆论情绪,将包含1 235个观测数据的全样本分 为766个观测数据的负面媒体舆论情绪组和469个观测数据的正面媒体舆论情绪组。可以发现,A栏和B栏(1)列和(2)列MediaMgt的回归系数均显著为负,即当公司出现坏消息或面临负面媒体舆论情绪时,积极的网络舆情管理行为更有助于提升股票流动性。本部分研究表明,网络舆情管理行为在上市公司出现信息或舆情“危机”时更有利于改善公司信息环境,从而改善股票流动性。

表5 基于公司消息性质和媒体舆论情绪的进一步分析结果Table 5 Results for Further AnalysisBased on News Properties and Media Sentiment

5.2 基于股价特质信息含量的进一步分析

基于前文分析,上市公司网络舆情管理行为可以纠正信息偏差、增加信息传播的广度和深度,从而降低信息不对称程度。已有研究发现,股价中公司层面信息量的增多将导致股票特质性波动率的上升以及股价同步性的降低[36-38]。因而若进行高强度网络舆情管理能使更多的公司层面特质性信息通过投资者的交易行为进入股价,那么公司股价特质性波动率将随之提升、同步性将随之降低。本研究通过检验管理层进行高强度网络舆情管理是否会增加上市公司股价的特质性波动和降低股价同步性来进一步验证“网络舆情管理行为缓解信息不对称”的正确性。本研究使用公司股票日收益数据经CAPM模型回归得到的回归残差项标准差(百分比形式)作为测量股价波动特质性的变量。由于CAPM模型为个股风险溢价与市场风险溢价的线性回归,残差项正交于市场收益率与无风险利率之差,是市场因素无法解释的股价变动,因此其标准差代表了完全由公司自身特质信息引起的股价波动程度。同时,本研究参考MORCK et al.[37]的研究,使用2013年日频市场数据对以下模型进行回归,即

Ri,d=δ0+δ1MRd-2+δ2MRd-1+δ3MRd+δ4MRd+1+

δ5MRd+2+φi,d

(4)

本研究使用如下模型对公司股价特质信息含量进行进一步检验,即

Id_Volatilityi(Synchronicityi)

=η0+η1MediaMgti+η2Impi+η3Invsti+η4Sizei+η5BMi+

η6CapChgi+η7Levi+η8Betai+Industry+ψi

(5)

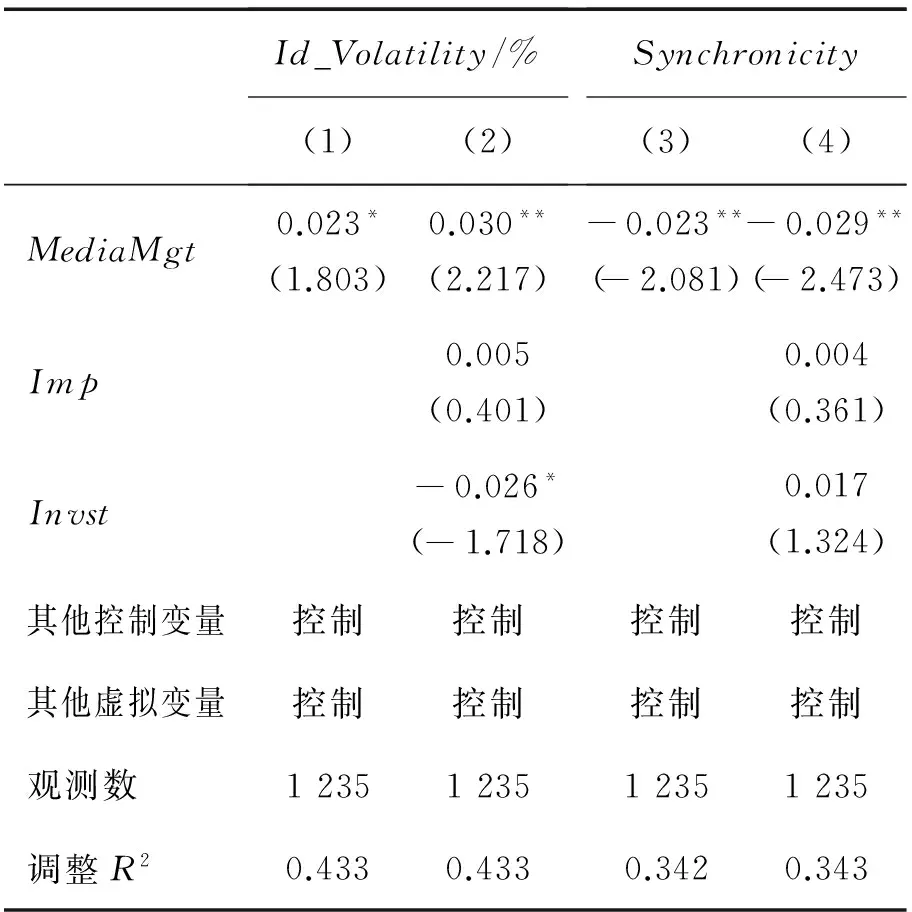

其中,η0为回归截距项,η1~η8分别为各变量回归系数,ψi为随机扰动项。η1反映了网络舆情管理行为对公司股价特质信息含量的影响,当因变量为股价特质波动时预期符号为正,当因变量为股价同步性时预期符号为负。网络舆情管理、股价特质性波动和股价同步性检验结果见表6。

依据(5)式,表6给出公司网络舆情管理强度对股票特质波动率和股价同步性影响的实证结果。由表6可知,高强度网络舆情管理与公司股价波动的特 质性呈正相关、与股价同步性呈负相关。此结果验证了本研究的猜想,即高强度网络舆情管理可以使更多的信息进入到公司股价中,从而增加公司股价的特质性波动、降低股价同步性,从另一方面提供了网络舆情管理行为缓解信息不对称的证据。

表6 网络舆情管理、股价特质性波动和股价同步性检验结果Table 6 Test Results for Internet Media Management,Stock Idiosyncratic Volatility and Synchronicity

6 稳健性检验

6.1 样本匹配

本研究的实证结果发现不同强度的网络舆情管理行为使不同上市公司间股票流动性存在差异,但实际更让人感兴趣的问题是同一家公司进行或不进行网络舆情管理是否能对股票流动性产生影响。然而,即便在完全实验室条件下也无法同时观察到任意一家被试公司在管理或不管理网络舆情两种状态下的股票流动性差异。为了进一步获得理想的实证结果,本研究通过倾向性得分匹配法(PSM)为进行高强度网络舆情管理的公司匹配一家其他特征均类似但只进行低强度网络舆情管理的公司,使用匹配后的样本进一步检验网络舆情管理可以提升股票流动性的假设[39]。参考田高良等[35]和KIM et al.[40]的方法,将网络舆情管理强度得分前20%的样本与后40%的样本基于(4)式进行一对一最邻近无放回匹配,即

Prob(MediaMgt_Highest20%=1)

=Φ(λ0+λ1Impi+λ2Invsti+λ3Sizei+λ4BMi+

λ5CapChgi+λ6Levi+λ7MediaCoveri+Industry+ωi)

(6)

其中,MeidaMgt_Highest20%为虚拟变量,当网络舆情管理程度评分为前20%时取值为1,当网络舆情管理程度评分为后40%时取值为0;λ0为回归截距项,λ1~λ8分别为各变量回归系数,ωi为随机扰动项。(6)式控制了可能与网络舆情管理相关的变量。

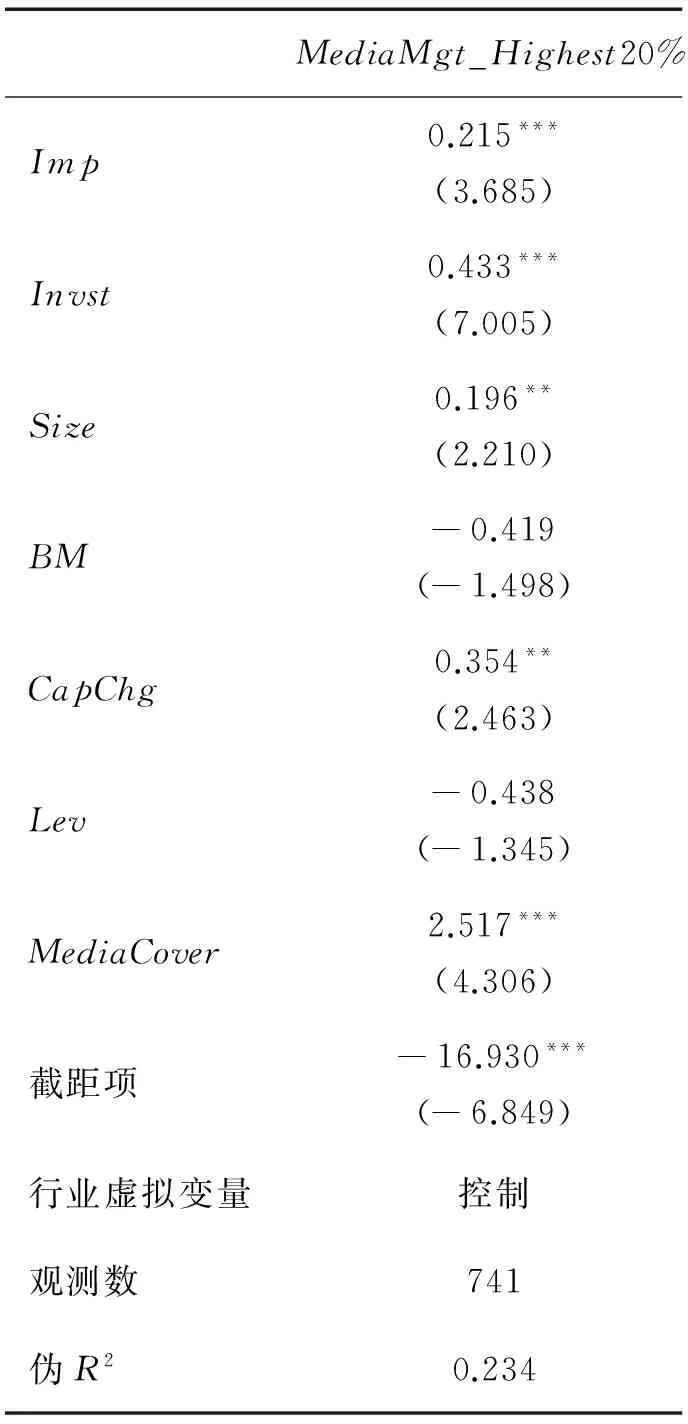

依据(6)式进行回归,表7给出网络舆情管理强度虚拟变量Probit回归结果。由于本研究将网络舆情管理强度得分前20%的样本和后40%的样本作为PSM方法的初始样本,因此(6)式的观测个数为741个。由Probit回归可以看出公司规模、媒体关注、公司股本变动、管理层对网络舆情的重视程度以及管理层为应对网络舆情事件的基础设施投入都对上市公司进行高强度网络舆情管理具有显著的解释力。为了验证PSM匹配质量,本研究对匹配前后主要变量进行均值t检验和中位数秩和检验,结果见表8。

表7 网络舆情管理强度Probit回归结果Table 7 Probit Regression Results forInternet Media Management Dummy

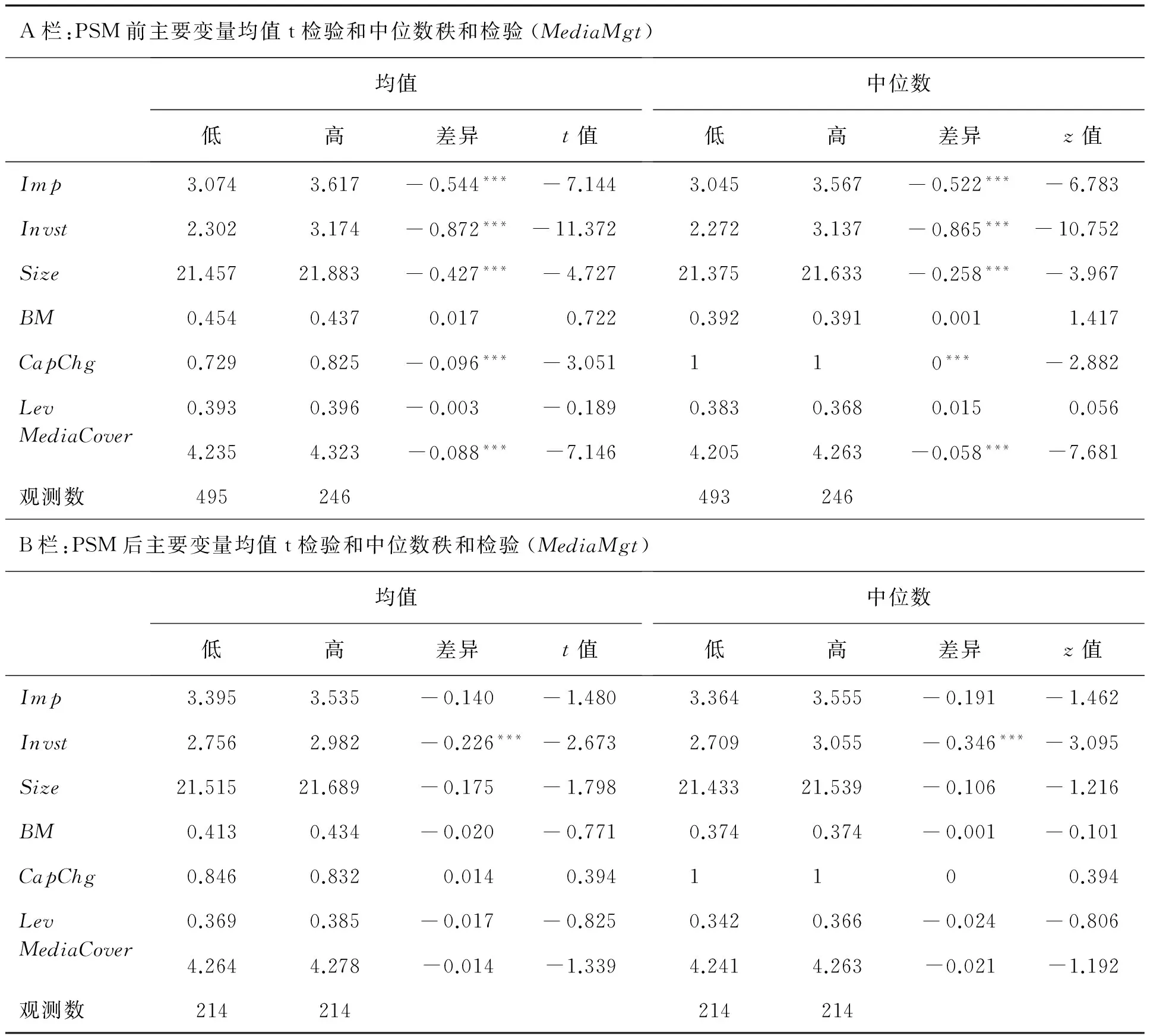

表8的A栏和B栏分别给出PSM前后主要变量的均值t检验和中位数秩和检验结果。可以看出,匹配前网络舆情管理强度得分前20%的246个样本和后40%的495个样本中,除账面市值比和资产负债率以外,其他主要变量均存在显著差异。进行高强度网络舆情管理的公司往往是公司规模较大、媒体关注量较多、发生股本变动事件、管理层对网络舆情更重视、管理层为应对网络舆情投入基础设施更多的上市公司。经过PSM匹配后共得到214对有效匹配样本,匹配后高、低强度网络舆情管理样本之间,除Invst外,其他变量之间差异均不显著。Invst的均值差异也从匹配前的0.872变动为匹配后的0.226。总体而言,PSM方法在很大程度上消除了样本间的系统性差异,匹配结果较为理想。

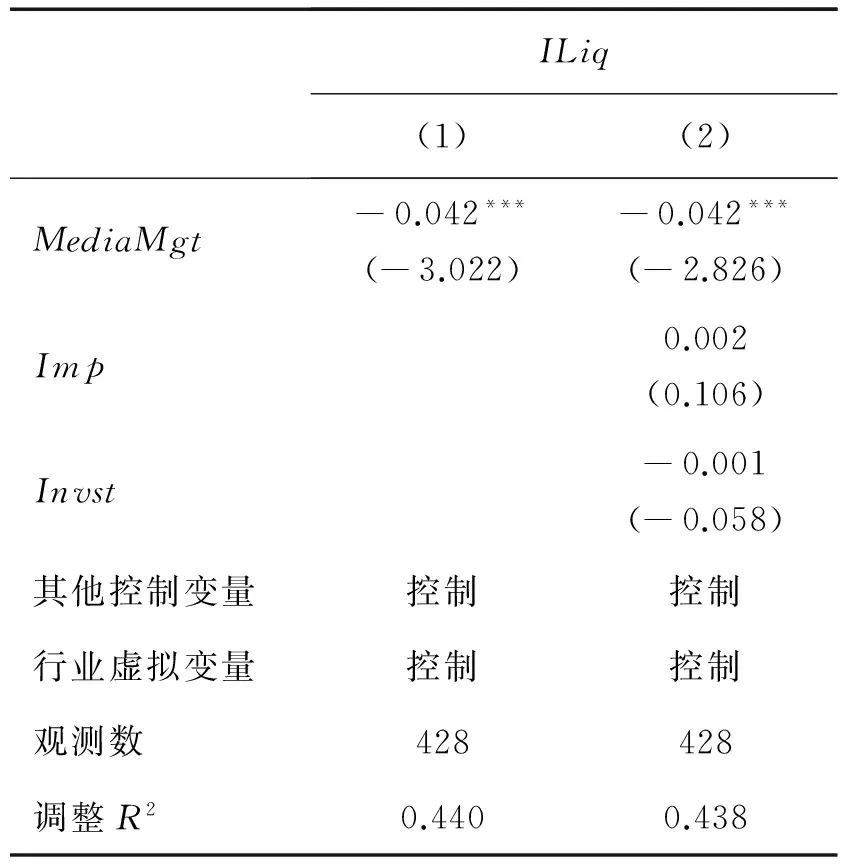

表9给出PSM匹配后样本使用(1)式的OLS回归结果。与表3结果类似,上市公司网络舆情管理强度与股票非流动性呈负相关,且系数均在1%水平上显著,说明本研究的主要回归结果稳健。同时,本研究进一步在PSM匹配时加入6.3节中使用的一系列公司治理变量以验证实证结果的稳健性,网络舆情管理强度与股票非流动性的负向结果依然稳健。因篇幅所限,在此未列示。

6.2 反向因果问题

影响本研究实证结果的另一个可能因素是反向因果的内生性问题。本研究结果可能的解释是网络舆情管理强度较高的公司内外部信息不对称程度较低,导致股票流动性充沛;也可能是股票流动性充沛的公司股东“用脚投票”的成本更低,即放弃公司股权的交易成本更低,迫使公司建立相对更好的治理机制和信息披露机制,进而促使这类公司进行更高强度的网络舆情管理行为。为了缓解此种基于反向因果的内生性问题,本研究使用工具变量法对H1进行重新检验。由于处于同一行业内的公司具有类似的经营治理环境和网络舆情环境,网络舆情事件也存在较强的行业聚集特征,因此同行业内上市公司对网络舆情也很可能有相似的管理强度。基于权小锋等[41-42]和El GHOUL et al.[43]的逻辑分析,可以认为公司网络舆情管理强度与行业内其他公司相关,但其他公司的网络舆情管理强度不影响目标公司的股票流动性。参考已有研究[41-43],本研究使用同行业内其他公司网络舆情管理强度的平均值作为工具变量,通过两阶段最小二乘法对H1进行重新检验,以缓解潜在的内生性问题。

表10给出对(1)式采用工具变量两阶段最小二乘法的重新检验结果。可以看出使用两阶段最小二乘法估计的上市公司网络舆情管理强度与股票非流动性的关系依然为负相关,且回归系数在1%水平上显著,说明在控制可能的反向因果问题后本研究的主检验结果依然稳健。

6.3 网络舆情管理强度的替代性解释

网络舆情管理作为上市公司的一种战略行为,很可能仅仅是其公司治理状况的一种外在表征,其产生的资本市场效应有可能被公司治理因素替代解释;或者说“上市公司管理网络舆情有助于提升股票流动性”的结论是否只是“公司治理的完善有助于提升股票流动性”的一种外在表现,即公司治理机制完善的公司股票流动性充沛,同时公司治理机制完善的公司又更可能进行高强度的网络舆情管理。为了进一步检验进行网络舆情管理的资本市场效应是否能被公司治理因素替代解释,本研究将网络舆情管理强度对一系列公司治理因素进行回归,选择控制了公司治理因素后的网络舆情管理强度(回归残 差项)MediaMgt_Resid作为(1)式的自变量,考察控制公司治理因素后的网络舆情管理强度对股票流动性枯竭的影响。使用(7)式控制相关公司治理因素,即

表8 PSM前后主要变量均值t检验和中位数秩和检验结果Table 8 Results for Pre- and Post- PSM Main Variables Mean t-Test and Medium Rank Sum Test

表9 PSM匹配后OLS回归结果Table 9 Results for Post-PSM OLS Regression

表10 两阶段最小二乘法回归结果Table 10 Results for 2-Stage Least Squares Regression

MediaMgti=κ0+κ1Impi+κ2Invsti+κ3Dfcyi+κ4NVioi+

κ5ConcPosii+κ6IndDiri+κ7MgtHoldi+

κ8MgtCompi+κ9SHBali+κ10SH10i+

κ11Insti+ξi

(7)

其中,Dfcy为公司内部控制评分报告中内部控制缺陷的类型,公司内部控制存在重大缺陷时取值为1,存在重要缺陷时取值为2,存在一般缺陷时取值为3,不存在缺陷时取值为0;NVio为公司年度发生违规事件次数;ConcPosi为虚拟变量,当公司董事长与CEO为同一个人时取值为1,否则取值为0;IndDir为独立董事人数占董事会人数比例;MgtHold为公司管理层持股比例;MgtComp为董事、监视、高管总薪酬占公司净资产比例;SHBal为公司第一大股东持股比例与第二大到第十大股东持股比例之和的比值;SH10为公司前十大股东持股比例之和;Inst为机构投资者持股比例;κ0为回归截距项,κ1~κ8分别为各变量回归系数,ξi为随机扰动项。通过计算上市公司网络舆情管理强度实际值与(7)式拟合值之差得到剔除公司治理因素后的网络舆情管理强度MeidaMgt_Resid。在剔除(7)式中控制变量缺失值后,本研究共得到1 218个剔除公司治理因素后的网络舆情管理强度MeidaMgt_Resid有效观测数。将(1)中的MeidaMgt换成MeidaMgt_Resid,重新检验H1。

表11 剔除公司治理因素对网络舆情管理影响后的回归结果Table 11 Regression Results after Teasingout Corporate Governance Effects inInternet Media Management

表11给出控制公司治理因素替代性解释后(1)式的回归结果。可以看出,控制公司治理因素后的网络舆情管理强度依然与股票非流动性呈负相关,且回归系数在1%水平上显著。该结果表明,可观察到的公司治理因素并不能作为网络舆情管理强度的替代性解释,网络舆情管理强度很可能是提升股票流动性的直接因素,本研究的主检验结果稳健。

7 结论

本研究理论分析上市公司进行网络舆情管理对缓解信息不对称的作用机理,并实证检验网络舆情管理强度对股票流动性的影响。利用深交所等4家单位的独特调查数据,研究结果表明,上市公司进行高强度的网络舆情管理包括面对网络舆情事件时主动通过媒体发声、公司管理层参加财经媒体举办的颁奖交流活动、主动与财经记者沟通、设置舆情危机公关预案等主动管理媒体舆情行为,可以缓解信息不对称程度,从而提升股票流动性,并且这种提升作用在信息环境较差、“可见度”不高的公司样本中更显著。进一步研究表明,当公司出现坏消息或面临负面媒体舆论情绪时,积极的网络舆情管理行为更有助于改善股票流动性。同时,网络舆情管理提升了公司股价特质性波动、降低了股价同步性,为主动管理媒体能缓解信息不对称提供了额外证据。在稳健性检验中,本研究使用PSM法、两阶段最小二乘法和网络舆情管理替代性解释回归对原假设进行重新检验,主要结果依然稳健。

本研究的主要贡献在于:①已有信息披露研究主要关注财务、非财务、临时公告等信息的资本市场效应,信息是否披露、披露是否充分和高质量是已有研究的重点,而对投资者是否能够充分接收这些已披露的信息则较少关注。本研究在一定程度上补充了这类研究,即公司进行高强度的网络舆情管理可以纠正媒体信息偏差、增加信息传播的广度和深度,进一步缓解信息不对称,从而产生与信息披露类似的资本市场效应。本研究认为,公司网络舆情管理行为本身虽然不具有增量信息,但这种向公众“推”信息的行为降低了投资者信息收集成本和偏差,提升了市场信息效率。②已有媒体与资本市场研究主要关注上市公司“被”媒体关注后产生的市场效应和治理效应,少有研究探讨上市公司主动管理媒体舆情的经济后果。本研究作为公司主动管理媒体舆情的初步探索研究之一,为媒体与资本市场研究提供了新的研究视角。③本研究利用独特的数据,发现上市公司网络舆情管理行为具有积极的资本市场后果。在证券市场改革的大背景下,研究结论为市场监管者建立“以信息披露为中心”的监管体系提供了实证参考,同时对上市公司媒体和市值管理实践都具有一定的实际意义。

对于市场监管者来说,由于网络舆情管理具有缓解信息不对称程度、优化资本市场信息环境的积极作用,市场监管者应当鼓励和引导上市公司进行主动的网络舆情管理。在证券市场改革的大背景下,建立以“信息披露为中心”的监管体系固然是改革的重心,但本研究提出了一个相对更深入的观点,即信息的充分披露不等于投资者对信息的充分接收,即使市场监管机构创造了良好的上市公司信息披露体制环境,依然需要积极疏通资本市场各项信息渠道,减少投资者的信息收集成本和偏差,进而缓解市场的信息不对称问题。

对于上市公司来说,由于积极的网络舆情管理可以提升公司股票的流动性,尤其当公司信息环境较差或面临舆情危机时效用最为明显。因此,网络舆情管理应当成为公司市值管理和投资者关系管理实践的重要环节,其作为一种与投资者有效沟通的关键市场竞争能力,应上升到公司战略的高度。充沛的流动性对股价的稳定至关重要,公司微观层面的管理对宏观证券市场安全稳定的重要意义也得以凸显。

本研究虽然得出了网络舆情管理可以提升股票流动性的积极实证结果,并提出了相关实践政策启示,但一些局限性仍需进一步弥补和探索。本研究使用单一年度横截面调查数据,在数据可得性上研究者若能获得时间序列数据成分,一定程度上将对实证结果的稳定性起到积极影响,未来研究可以在这方面进行进一步拓展。同时,相关的案例研究将为本研究的结果提供更深刻的诠释,可以作为后续研究关注的重点。最后,网络舆情管理的其他经济后果值得继续深入研究。

[1]BEYER A,COHEN D A,LYS T Z,et al.The financial reporting environment:review of the recent literature.JournalofAccounting&Economics,2010,50(2/3):296-343.

[2]何玉,张天西.信息披露、信息不对称和资本成本:研究综述.会计研究,2006(6):80-86.

HE Yu,ZHANG Tianxi.A review on information disclosure,information asymmetry and cost of capital.AccountingResearch,2006(6):80-86.(in Chinese)

[3]BUSHEE B J,CORE J E,GUAY W,et al.The role of the business press as an information intermediary.JournalofAccountingResearch,2010,48(1):1-19.

[4]饶育蕾,黄玉龙,彭娟.媒体关注度是否引起基金现金净流入?基于中国开放式基金面板数据的证据.管理评论,2013,25(8):46-53.

RAO Yulei,HUANG Yulong,PENG Juan.Does media attention affect fund net flow?Evidence from panel data of Chinese open fund.ManagementReview,2013,25(8):46-53.(in Chinese)

[5]MILLER G S.The press as a watchdog for accounting fraud.JournalofAccountingResearch,2006,44(5):1001-1033.

[6]刘锋,叶强,李一军.媒体关注与投资者关注对股票收益的交互作用:基于中国金融股的实证研究.管理科学学报,2014,17(1):72-85.

LIU Feng,YE Qiang,LI Yijun.Impacts of interactions between news attention and investor attention on stock returns:empirical investigation on financial shares in China.JournalofManagementSciencesinChina,2014,17(1):72-85.(in Chinese)

[7]MULLAINATHAN S,SHLEIFER A.The market for news.TheAmericanEconomicReview,2005,95(4):1031-1053.

[8]GENTZKOW M,SHAPIRO J M.What drives media slant?Evidence from U.S. daily newspapers.Econometrica,2010,78(1):35-71.

[9]徐洪波,于礼.管理层业绩预告信息披露时机选择研究:基于投资者有限关注的视角.经济与管理,2014,28(2):60-65.

XU Hongbo,YU Li.The management earnings forecast information disclosure timing study:from the perspective of investors′ limited attention.EconomyandManagement,2014,28(2):60-65.(in Chinese)

[10] HIRSHLEIFER D,TEOH S H.Limited attention,information disclosure,and financial reporting.JournalofAccounting&Economics,2003,36(1/3):337-386.

[11] DELLAVIGNA S,POLLET J M.Investor inattention and friday earnings announcements.TheJournalofFinance,2009,64(2):709-749.

[12] 李培功,徐淑美.媒体的公司治理作用:共识与分歧.金融研究,2013(4):196-206.

LI Peigong,XU Shumei.The corporate governance role of the media:consensus and divergence.JournalofFinancialResearch,2013(4):196-206.(in Chinese)

[13] 程琬芸,林杰.社交媒体的投资者涨跌情绪与证券市场指数.管理科学,2013,26(5):111-119.

CHENG Wanyun,LIN Jie.Investors′ bullish sentiment of social media and stock market indices.JournalofManagementScience,2013,26(5):111-119.(in Chinese)

[14] 于忠泊,田高良,张咏梅.媒体关注、制度环境与盈余信息市场反应:对市场压力假设的再检验.会计研究,2012(9):40-51.

YU Zhongbo,TIAN Gaoliang,ZHANG Yongmei.Media coverage,institutional development and market reaction to earnings:a further investigation about market pressure hypothesis.AccountingResearch,2012(9):40-51.(in Chinese)

[15] 薛有志,吴超,周杰.代理成本、信息不对称与IPO前媒体报道.管理科学,2014,27(5):80-90.

XUE Youzhi,WU Chao,ZHOU Jie.Agency costs,information asymmetry and media coverage before IPO.JournalofManagementScience,2014,27(5):80-90.(in Chinese)

[16] 陈克兢,李延喜.媒体监督与法治环境约束盈余管理的替代效应研究.管理科学,2016,29(4):17-28.

CHEN Kejing,LI Yanxi.A study on the substitution effect of media monitoring and legal environment in restraining earnings management.JournalofManagementScience,2016,29(4):17-28.(in Chinese)

[17] 吴璇,田高良,李玥婷,等.会计稳健性对盈余持续性和盈余反应系数的不对称影响研究.预测,2017,36(3):42-49.

WU Xuan,TIAN Gaoliang,LI Yueting,et al.The asymmetric influence of accounting conservatism to earnings persistence and earnings response coefficient.Forecasting,2017,36(3):42-49.(in Chinese)

[18] LIU B,MCCONNELL J J.The role of the media in corporate governance:do the media influence managers′ capital allocation decisions?.JournalofFinancialEconomics,2013,110(1):1-17.

[19] FANG L,PERESS J.Media coverage and the cross-section of stock returns.TheJournalofFinance,2009,64(5):2023-2052.

[20] CHEN C W,PANTZALIS C,PARK J C.Press coverage and stock price deviation from fundamental value.TheJournalofFinancialResearch,2013,36(2):175-214.

[21] 汪昌云,武佳薇,孙艳梅,等.公司的媒体信息管理行为与IPO定价效率.管理世界,2015(1):118-128.

WANG Changyun,WU Jiawei,SUN Yanmei,et al.The management behavior of company′s medium information,and the IPO pricing efficiency.ManagementWorld,2015(1):118-128.(in Chinese)

[22] KIM A.The value of firms′ voluntary commitment to improve transparency:the case of special segments on Euronext.JournalofCorporateFinance,2014,25:342-359.

[23] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?.金融研究,2015(2):192-206.

YE Kangtao,CAO Feng,WANG Huacheng.Can internal control information disclosure reduce stock price crash risk?.JournalofFinancialResearch,2015(2):192-206.(in Chinese)

[24] 李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本.会计研究,2016(1):71-78.

LI Huiyun,LIU Di.Marketization process,voluntary disclosure and the cost of equity capital.AccountingResearch,2016(1):71-78.(in Chinese)

[25] LANG M H,LUNDHOLM R J.Corporate disclosure policy and analyst behavior.TheAccountingReview,1996,71(4):467-492.

[26] 李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗.南开管理评论,2015,18(2):30-38.

LI Xinzi,XIAO Tusheng.Are management earnings forecasts useful for analysts′ forecast revisions.NankaiBusinessReview,2015,18(2):30-38.(in Chinese)

[27] BUSHEE B J,NOE C F.Corporate disclosure practices,institutional investors,and stock return volatility.JournalofAccountingResearch,2000,38(Supplement):171-202.

[28] BALAKRISHNAN K,BILLINGS M B,KELLY B,et al.Shaping liquidity:on the causal effects of voluntary disclosure.TheJournalofFinance,2014,69(5):2237-2278.

[29] ZAJONC R B.Attitudinal effects of mere exposure.JournalofPersonalityandSocialPsychology,1968,9(2):1-27.

[30] LEUZ C,VERRECCHIA R E.The economic consequences of increased disclosure.JournalofAccountingResearch,2000,38(Supplement):91-124.

[31] LIU S.Investor sentiment and stock market liquidity.TheJournalofBehavioralFinance,2015,16(1):51-67.

[32] AMIHUD Y.Illiquidity and stock returns:cross-section and time-series effects.JournalofFinancialMarkets,2002,5(1):31-56.

[33] KOGAN L,ROSS S A,WANG J,et al.The price impact and survival of irrational traders.TheJournalofFinance,2006,61(1):195-229.

[34] 郑敏.异质信念、生存条件及市场影响力.管理科学学报,2015,18(8):73-82.

ZHENG Min.Heterogeneous beliefs,survival and market impact.JournalofManagementSciencesinChina,2015,18(8):73-82.(in Chinese)

[35] 田高良,司毅,韩洁,等.媒体关注与税收激进:基于公司治理视角的考察.管理科学,2016,29(2):104-121.

TIAN Gaoliang,SI Yi,HAN Jie,et al.Media coverage and tax aggressiveness:a study from the perspective of corporate governance.JournalofManagementScience,2016,29(2):104-121.(in Chinese)

[36] DURNEV A,MORCK R,YEUNG B,et al.Does greater firm-specific return variation mean more or less informed stock pricing?.JournalofAccountingResearch,2003,41(5):797-836.

[37] MORCK R,YEUNG B,YU W.The information content of stock markets:why do emerging markets have synchronous stock price movements?.JournalofFinancialEconomics,2000,58(1/2):215-260.

[38] 田高良,司毅,秦岭,等.网络舆情及其应对与上市公司的信息效率.西安:西安交通大学,2016:1-22.

TIAN Gaoliang,SI Yi,QIN Ling,et al.Internetpublicopinions,responseandlistedfirms′informationefficiency.Xi′an:Xi′an Jiaotong University,2016:1-22(in Chinese)

[39] GUO S,FRASER M W.Propensityscoreanalysis:statisticalmethodsandapplications.Thousand Oaks,California:SAGE Publications,2014:3-15.

[40] KIM J B,YU Z,ZHANG H.Can media exposure improve stock price efficiency in China and why?.ChinaJournalofAccountingResearch,2016,9(2):83-114.

[41] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?.经济研究,2015,50(11):49-64.

QUAN Xiaofeng,WU Shinong,YIN Hongying.Corporate social responsibility and stock price crash risk:self-interest tool or value strategy?.EconomicResearchJournal,2015,50(11):49-64.(in Chinese)

[42] 权小锋,肖斌卿,吴世农.投资者关系管理能够稳定市场吗?基于A股上市公司投资者关系管理的综合调查.管理世界,2016(1):139-152.

QUAN Xiaofeng,XIAO Binqing,WU Shinong.Can investor relations management stabilize the stock market?.ManagementWorld,2016(1):139-152.(in Chinese)

[43] EI GHOUL S,GUEDHAMI O,KIM H,et al.Corporateenvironmentalresponsibilityandthecostofcapital:internationalevidence.Edmonton,Canada:University of Alberta,2016.

FundedProject:Supported by the National Natural Science Foundation of China(71372163, 71672141, 71302195, 71502134) and the Specialized Research Fund for the Doctoral Program of Higher Education(20130201110019)

Biography:WU Xuan, is a Ph.D candidate in the School of Management at Xi′an Jiaotong University and the College of Business at City University of Hong Kong. His research interests cover asset pricing, information disclosure and capital market. His representative paper titled “The asymmetric influence of accounting conservatism to earnings persistence and earnings response coefficient” was published in theForecasting(Issue 3, 2017). E-mail:xwu227-c@my.cityu.edu.hk

TIAN Gaoliang, doctor in management, is a professor in the School of Management and the Experiment Center for Management Teaching & Learning at Xi′an Jiaotong University. His research interests cover internal control, corporate governance and auditing. His representative paper titled “The contagion effect of low-quality audits at the level of individual auditors” was published inTheAccountingReview(Issue 6, 2016). E-mail:tian-gl@xjtu.edu.cn

SI Yi, doctor in management and accounting, is an assistant professor in the School of Management at Xiamen University. His research interests cover media coverage, auditing and corporate governance. His representative paper titled “Media coverage and tax aggressiveness: a study from the perspective of corporate governance” was published in theJournalofManagementScience(Issue 2, 2016). E-mail:yisi22-c@my.cityu.edu.hk

YU Zhongbo, doctor in management, is a researcher in the Research Institute at Shenzhen Stock Exchange. His research interests include media coverage and corporate governance. His representative paper titled “The company′s governance mechanism to which the media pays attention to” was published in theManagementWorld(Issue 9, 2011). E-mail:yuzhong0903@163.com