经济增长状态与银行系统性风险

——基于马尔科夫区制转移的CCA模型

2018-01-25宋凌峰邬诗婕

宋凌峰,邬诗婕

武汉大学 经济与管理学院,武汉 430072

引言

金融危机表现为金融体系内许多机构陷入困境或破产,金融系统功能丧失会给宏观经济和社会财富造成巨大损失。随着中国经济进入新常态,经济增长出现趋势性下降,由高速增长阶段转入中速增长阶段,企业经营面临诸多困难,宏观经济条件的变化和经济结构调整都给金融系统带来风险。研究系统性风险的构成并将外部冲击和内部脆弱性引发的风险进行区分,分析不同经济状态下银行部门系统性风险的变化,有利于识别银行部门系统性风险的来源,并能够为政府部门在面临宏观经济的负面冲击时提供建议,对防范金融风险和维护金融稳定具有重要意义。

从理论上看,系统性风险由外部冲击和金融系统内部结构引发,而且目前在经济增长变化对系统性风险影响的相关研究中,一般将经济增长作为外生变量考察,忽视了系统性风险度量模型已经将经济增长状态影响内生化的问题,较少有研究从系统性风险内部和外部构成的角度出发分析外部冲击造成的系统性风险。本研究基于系统性风险的内、外部构成角度将银行部门系统性风险分解为内部脆弱性风险和外部经济增长状态影响,利用马尔科夫区制转移模型将内生化的经济增长状态风险作为背景风险从银行部门系统性风险中剥离出来,通过对系统性风险的分解,分析银行系统性风险各组成部分之间的关系以及经济增长状态对系统性风险的影响,并研究危机状态下救助政策对系统性风险的影响。

1 相关研究评述

1.1 金融系统性风险发生的内部机制和外部机制

在内部机制研究方面,DIAMOND et al.[1]认为银行在资产负债管理中的借短贷长行为是银行的资本结构脆弱的根源,且容易导致挤兑风险;ALLEN et al.[2]认为金融机构资产相互持有以及相互交易而产生的连锁反应是系统性风险形成的重要机制;TAYLOR[3]认为风险的内部扩散机制除连锁反应渠道外还包括相同风险暴露渠道,即金融机构持有共同资产;GAN[4]总结了系统性风险的引发机制,认为系统性风险的引发和传染源于银行资产负债表中的内生性风险,资产负债表影响系统性风险的渠道包括银行资本结构选择、相互关联结构和银行经理的行为选择等。通过一系列研究可以看出,金融系统性风险的内部发生机制内生于资产负债表,且主要受资本结构和关联机制的影响,这方面的理论研究得到了实证支持。LAEVEN et al.[5]结合回归分析和SRISK模型研究不同规模银行的脆弱性以及对系统性风险的影响,结果表明大型银行由于资本充足度更低、融资结构更脆弱、参与基于市场的经济活动更广泛以及组织结构更复杂,其内部脆弱性风险更高,且对系统性风险的贡献高于中小型银行。VALLASCAS et al.[6]基于或有权益分析法(contingent claim analysis, CCA)模型构建系统性冲击下的银行风险暴露指标,利用回归分析研究影响银行风险暴露的因素,研究发现银行规模、非利息收入比重和资产增长率是关键影响因素。

在外部机制研究方面,MISHKIN[7]认为金融部门危机源自宏观经济冲击;ALLEN et al.[8]认为金融部门与实体经济之间存在周期性联系,经济周期的变化容易引发金融危机。经济条件或者市场环境区制突变是引发系统性风险的重要因素[9]。陶玲等[10]对系统性风险的外部成因进行总结,认为经济周期因素和政策干预是两个主要来源。在实证方面,SORGE et al.[11]基于资产负债表方法和Wilson模型,通过情景模拟法对芬兰银行部门进行宏观压力测试,研究GDP和短期利率对银行贷款损失准备金占贷款总额的比值和企业部门贷款违约率的影响,发现GDP增长率下降或短期利率上升的极端情形都会导致企业贷款违约率以及银行贷款损失准备金占贷款总额的比值上升,而且GDP冲击的效果更强、更持久。利用非线性回归模型能够捕捉宏观经济运行的结构性变化和金融风险的非线性演变特征。MARCUCCI et al.[12]利用门限回归模型研究经济周期与银行违约率之间的关系,发现信用风险在经济下行时更加明显,而且银行自身风险越高,其信用风险的顺周期性越强。通过运用马尔科夫转换自回归条件方差模型估计高波动状态概率与美国银行系统和保险系统的联合违约概率(J Pods),并与银行稳定指数(BSI)进行比较,研究发现市场波动状态转移预示着系统性风险事件的发生[9]。王春丽等[13]通过结合马尔科夫区制转移模型与金融压力指数对金融风险进行研究,发现M2与GDP比值的增长率、股市波动率和外贸依存度与中国金融风险呈正向关系,股市收益率和外汇储备占GDP的比值则与金融风险成反向关系。除考虑经济周期对金融风险的影响,还有学者对金融周期与金融危机之间的关系进行研究。陈雨露等[14]利用动态面板模型和系统GMM估计考察GDP增长率和私人部门信贷变化对金融危机发生概率的影响,研究发现金融周期处于高涨期时金融危机概率明显升高,金融波动的上升会增加金融危机发生概率。

1.2 金融部门系统性风险的度量

度量金融部门系统性风险的方法主要有财务指标预警法、金融稳定指数法和或有权益分析法。LO[15]认为系统性风险由财务杠杆、流动性、相关性、业务集中度、风险敏感度和机构之间的联系密切程度综合衡量。金融稳定指数法主要选取市场数据进行指标构建,与财务预警指标相比,数据频率更高,且能够及时反映市场的变化。ILLING et al.[16]采用银行部门、外汇市场、债务市场和股票市场的相关指标,运用因子分析、信用权重、等方差权重和CDF转换等方法构建加拿大金融压力指数;张勇等[17]运用复合式系统压力指标方法,通过设置时变权重构建反映风险溢出和传染效应的金融压力指数。基于财务报表数据的系统性风险度量方法由于数据频率较低,存在信息滞后问题,对风险的衡量缺乏前瞻性,为了克服这种缺陷,构建基于市场数据的系统性风险度量模型。BENOS et al.[18]通过在Merton模型中引入财务比率和会计变量构建一个混合模型,研究表明结合了财务比率计算得到的风险指标能够在基于市场数据的模型基础上提供更多与流动性风险、信用风险、杠杆风险等相关的信息,使该模型具有更好的拟合效果和预测能力。

GRAY et al.[19]提出或有权益分析法,基于期权定价理论,结合市场数据和资产负债表数据,构建结构化金融模型和前瞻性的系统性风险指标。违约距离、预期损失、违约概率等指标既能够反映金融部门的历史财务状况,又能够及时反映市场变化,而且能够反映宏观经济对系统性风险产生的非线性效应。宫晓琳[20]利用CCA框架建立主要宏观经济部门的风险财务报表,并度量宏观经济部门的违约距离。宋凌峰等[21]基于CCA框架构建风险反馈模型,研究经济下行背景下银行部门与政府部门间的信用风险反馈以及政府隐性救助方式与救助成本间的关系,结果表明经济下行冲击主要通过货币供应量和汇率波动影响系统性风险,而且监管宽容会增加政府对银行的隐性担保成本。苟文均等[22]利用CCA模型研究债务杠杆与系统性风险传染的关系,结果表明债务杠杆会通过债务和股权渠道影响系统性风险的形成和传染,发展股权融资、改善企业融资结构有利于提升金融稳健性。

1.3 政策干预对系统性风险的影响

HRYCKIEWICZ[23]基于z-scores模型并利用回归分析研究各种政府干预手段对银行稳定性的影响,发现总体来看政府干预对银行部门稳定性具有负面影响,干预政策会增加后危机时期的银行风险,其中政府担保、国有化和资产管理公司(AMCs)会导致被救助银行承担更多风险。也有一些学者认为政府干预能够稳定银行部门风险状况。DEWATRIPONT[24]通过研究历次银行危机,发现金融不稳定的危机成本远高于银行救助的成本,当遭受宏观经济负面冲击时仍然应该考虑对银行进行融资救助。BERGER et al.[25]利用双重差分回归模型研究不良资产处置计划救助政策对系统性风险的影响,研究发现,不良资产处置计划救助政策能够显著降低银行对系统性风险的影响程度,而且对于规模更大、更稳健或处于经济更发达地区的银行效果更显著,该救助政策主要通过资本缓冲渠道降低杠杆风险。这一研究结果为救助银行的选择以及救助形式提供了政策建议。KOSMIDOU et al.[26]基于大量的新闻报道,利用事件分类法和回归分析,研究欧盟、欧洲央行和国际货币基金组织的救助计划对资本市场中金融部门和实体经济部门的系统性风险的影响,研究表明政府担保和提供流动性支持的政策干预能够显著改善希腊银行部门的系统性风险。杨柳勇等[27]基于银行间资产回报相关性角度分析存在救助时资本要求对系统性风险的影响,认为当金融市场资产价格较低或资产错配成本较高时,如果多个银行可能同时倒闭,则监管机构的最佳选择是提供救助。

已有研究表明,外部冲击和内部脆弱性是金融部门系统性风险发生的两个来源,其中,资产负债表中的内生性风险通过资本结构、资产规模、关联结构和业务模式等因素影响金融部门的内部脆弱性,而GDP冲击和政策干预则是构成系统性风险外部冲击的主要影响因素。现有系统性风险分析框架中很少同时考虑外部冲击风险和内部脆弱性风险,而且忽视了系统性风险度量模型已经将经济状态影响内生化的特点。由于资产负债表数据能够提供与内部脆弱性风险相关的重要信息,且金融部门与宏观经济之间存在非线性的动态关联特点,本研究选取CCA模型进行系统性风险度量。CCA模型对系统性风险的度量是基于市场数据调整的资产负债表数据,使用的违约距离等风险指标具有前瞻性,利用CCA模型分析经济增长对系统性风险的影响时需要对系统性风险中的外部冲击风险和内部脆弱性风险进行区分。本研究利用区制转移模型刻画经济状态的非线性变化,使用转移概率对违约距离风险指标进行调整,分离外部冲击和内部脆弱性所引发的风险,并在此基础上研究经济增长和政策干预对银行部门系统性风险的影响。

2 理论模型

2.1 考虑外部冲击和内部脆弱性的系统性风险

根据GRAY et al.[19]的或有权益分析框架,建立宏观经济部门基于市场数据的资产负债表,经济主体的资产市值等于权益市值与风险债务市值之和,部门的风险债务市值等于部门的无违约风险债务减去基于部门资产市值的看跌期权价值。企业部门的负债项中包含银行部门贷款,银行资产市值中包含企业部门的风险债务市值,经济增长状态影响企业部门的风险状况,企业部门的风险通过风险债务市值中隐含的看跌期权传导至银行部门,通过银行部门资产负债表的资产项影响银行系统性风险,银行系统性风险可以用预期损失和违约距离度量。

将银行部门资产负债表中的权益看作以部门资产为基础资产、债务账面价值为行权价的看涨期权。权益市值可以表示为资产市值和波动率的函数,即

E=AN(d1)-Be-rTN(d2)

(1)

(2)

将银行部门的信用违约风险看作以银行部门资产为基础资产、债务账面价值为行权价的看跌期权,其中看跌期权的价值为担保主体的预期损失,即

EL=Be-rTN(-d2)-AN(-d1)

(3)

其中,EL为预期损失。

(4)

其中,dd为违约距离,即(1)式中的参数d2。

将预期损失对银行部门的资产市值求导,可得

(5)

(6)

(7)

违约距离是基于市场数据和资产负债表数据的指标。银行部门的资产市值和资产市值波动率通过市场数据反映,银行部门的资产规模、资本结构和关联结构的变化则通过资产负债表信息反映。短期内,外部冲击主要通过银行部门的资产市值影响银行部门系统性风险,内部脆弱性通过基于账面数据的资产负债表影响银行部门系统性风险,因此违约距离是一个叠加了外部冲击和内部脆弱性影响的混合性指标。当不利外部冲击导致资产市值下降时,预期损失加速增长,违约距离加速下降。当银行部门债务杠杆率增加时,违约距离下降,而且债务杠杆率越小时违约距离加速上升。外部冲击和内部脆弱性对银行系统性风险的影响都具有非线性特征。

(4)将试板用乙醇擦拭干净。干燥后,以试板长向的中心线为准,从试板的一端与胶带的一端对齐,顺中心线向试板另一端粘过去125 mm,剩下的125 mm粘胶面与纸相贴,并将试板上的胶面压紧。将与纸相贴部分180°反折超出试板上端25 mm。此端夹于试验机上端夹头,试板之下端夹于下面夹头。以300 mm/min的速度匀速的连续拉开,记录其最大负荷,单位为N/25 mm。取三条试件的平均值。

2.2 系统性风险的分解

现实中宏观经济变量存在结构性变化,经济增长状态的变化是最重要的外部冲击之一。短期内经济增长状态的结构性变化通过银行部门基于市场价值的资产负债表影响系统性风险状况[28-29],经济增长状态存在区制划分和区制转移,相应地,银行部门系统性风险变化也存在区制划分和区制转移[30]。不同经济增长状态中银行部门系统性风险状况不同,不同状态下经济增长对银行部门系统性风险的影响也不同。

银行借短贷长的经营活动导致银行具有内生的脆弱性,高杠杆经营、资产负债期限不匹配的内生性特征导致银行容易发生系统性危机。银行内部脆弱性风险源于基于账面价值的银行部门资产负债表结构,内部脆弱性风险主要受银行资本结构、业务模式和银行经营管理行为的影响。金融市场的信息不对称和存款者的羊群行为是内部脆弱性危机爆发的重要外部因素[31]。从系统性风险的内部形成机制看,银行系统性危机的爆发主要通过两种渠道,一是随机变量“太阳黑子”自发作用诱发的羊群行为[32],二是存款者与银行间的信息不对称[33]。银行脆弱性危机内生于银行部门的资产负债表结构并由随机变量和信息不对称引发,是银行自身、外部随机变量以及市场参与者行为共同作用的结果。银行部门的内部脆弱性风险与外部经济增长状态无关。

银行部门系统性风险可以分解为两个部分,内部脆弱性风险和外部经济增长状态影响。CCA模型度量的系统性风险同时考虑了外部冲击和内部脆弱性并内化了经济增长状态的影响。而且CCA框架假设经济增长的不同状态对资产市值的影响方式相同。为了识别银行部门系统性风险的主要来源并分析不同经济增长状态对系统性风险的影响[34],在CCA模型的基础上对系统性风险进行分解。

银行规模与系统性风险存在密切联系。一方面,不同规模银行的资产市值变化过程不同,短期内外部冲击主要通过银行部门的资产市值影响银行部门系统性风险,经济增长状态对不同规模银行系统性风险的影响不同。另一方面,由于大型商业银行与中小型商业银行在资产规模、资本结构、组织结构和业务模式等方面存在较大差异[35],资产负债表结构不同,内生于资产负债表的内部脆弱性风险状况也不同。

CCA模型度量出的风险指标是受经济增长状态影响的条件风险指标,主要反映某个时点的风险而未考虑经济增长状态发生区制转移的可能性。内部脆弱性风险是不受经济增长状态影响的无条件风险指标,反映跨周期性风险,在度量银行部门自身稳定状况时需要考虑经济增长状态的区制转移,剥离经济增长状态的影响。假设经济增长状态可预测,通过全期望公式同时利用经济增长状态的区制转移概率和违约距离的相关概率分布,可以得出银行部门内部脆弱性风险,从而实现系统性风险的分解。

非线性模型能够反映变量的结构性变化和非对称性特征。马尔科夫区制转移模型已经在经济周期研究中得到了很好的应用,该模型不仅能够较好地刻画时间序列的结构性突变,而且与其他非线性回归模型相比,马尔科夫区制转移模型可以计算不同状态间的转移概率,并能够推断出各个时点处于某个状态的概率,进而得到各个时点所处的经济状态。HAMILTON[36]提出的马尔科夫区制转移模型能够比较合理地反映经济增长在不同区制下的动态演化过程,并可以通过概率的形式比较准确地识别出经济增长的不同状态。通过马尔科夫区制转移模型划分经济增长区制,将区制转移概率引入CCA框架中,利用经济增长状态与银行部门系统性风险之间的联系以及经济增长状态和违约距离的相关概率,可以得到违约距离的随机平稳分布,进而计算反映银行内部脆弱性风险的违约距离,实现对银行部门系统性风险的分解,度量出内部脆弱性风险和外部经济增长状态的影响。

引入马尔科夫区制转移模型[37]划分经济增长的状态并研究状态间的转移概率,该模型的基本思路是,变量所处的状态是不可观测的,模型中的参数随状态的变化而变化,状态的转移由外生的不可观测的马尔科夫链决定。具体形式为

εt|It-1~iidN[0,σ2(St)]

(8)

(9)

银行部门系统性风险的变化与经济增长的状态转移密切相关,经济增长状态的区制转移通过银行部门的资产市值影响银行部门系统性风险变化状况,经济增长状态的结构性变化被反映在违约距离的条件概率分布中。不同经济增长状态影响下银行部门系统性风险变化不同,经济增长下行状态中的违约距离服从概率密度为f1(dd)的概率分布,经济增长上行状态中的违约距离服从概率密度为f2(dd)的概率分布。银行部门内部脆弱性风险不受经济增长状态影响,无经济增长状态影响下的违约距离服从概率密度为f(dd)的概率分布,则f(dd)与条件概率分布f1(dd)和f2(dd)的差异为外部冲击带来的风险,而f(dd)反映剥离状态影响后的银行内部脆弱性风险变化。

利用经济增长状态的转移概率构建违约距离的无条件概率分布f(dd),即无论经济增长处于上行还是下行状态,违约距离都服从同一个随机平稳分布。f(dd)既能反映经济增长上行状态中银行部门的系统性风险变化状况,也能反映经济增长下行状态中的风险变化状况。将样本区间划分为n个子区间,n取值为1,2,3…,z为区间时间跨度,第n个子区间可以表示为(tn,tn+z]。经济增长状态的转移概率为Pt(St),Pt(St)=P(St|It)。Ptn+z(St=1)为(tn+z)时刻经济增长转移到下行状态的概率,Ptn+z(St=2)为(tn+z)时刻经济增长转移到上行状态的概率。银行部门内部脆弱性风险的概率分布ftn(dd)为根据tn时刻所有历史信息对于未来(tn+z+1)时刻违约距离概率分布的预测。银行部门内部脆弱性风险的概率分布可表示为

ftn(dd)=Ptn+z(St=1)fn,1(dd)+Ptn+z(St=2)fn,2(dd)

(10)

其中,fn,1(dd)为第n个子区间内经济增长下行状态中违约距离服从的概率密度,fn,2(dd)为第n个子区间内经济增长上行状态中违约距离服从的概率密度。

由违约距离的条件概率分布可以得到dd的条件期望值,第n个子区间内经济增长下行状态下的dd期望值和经济增长上行状态下的dd期望值分别表示为

(11)

(12)

其中,En,1(dd)为经济增长下行状态下的违约距离期望值,En,2(dd)为经济增长上行状态下的违约距离期望值。

受经济增长状态影响的违约距离是条件风险指标。考虑到经济增长存在状态转移,利用经济增长的状态转移概率构建不受经济增长状态影响的无条件风险指标En(dd)。En(dd)是根据tn时刻所有历史信息对于未来(tn+z+1)时刻银行部门内部脆弱性风险的预测。ddtn+z+1为(tn+z+1)时刻的条件违约距离,表示系统性风险,可以分解为内部脆弱性风险En(dd)和经济增长状态的影响[ddtn+z+1-En(dd)]。ddtn+z+1与En(dd)的差值表示经济增长状态对于系统性风险的影响。银行部门内部脆弱性风险表示为

En(dd)=Ptn+z(St=1)En,1(dd)+

Ptn+z(St=2)En,2(dd)

(13)

2.3 经济增长状态对系统性风险的影响

根据Ptn+z(St=1)+Ptn+z(St=2)=1,En(dd)可以表示为

En(dd)=Ptn+z(St=1)[En,1(dd)-En,2(dd)]+

En,2(dd)

(14)

En(dd)=Ptn+z(St=2)[En,2(dd)-En,1(dd)]+

En,1(dd)

(15)

由En,1(dd) En,2(dd)-En(dd) =Ptn+z(St=1)[En,2(dd)-En,1(dd)]>0 (16) En,1(dd)-En(dd) =Ptn+z(St=2)[En,1(dd)-En,2(dd)]<0 (17) 银行部门的系统性风险可以表示为内部脆弱性风险与经济增长状态影响之和,经济增长状态对系统性风险存在正面影响和负面影响。不同经济增长状态中银行部门系统性风险的大小不同,一般情况下经济增长下行状态中的系统性风险高于经济增长上行状态中的系统性风险。不同状态下经济增长对银行部门系统性风险的作用不同,经济增长上行状态中,En,2(dd)大于银行部门内部脆弱性风险指标En(dd),经济增长上行状态对银行部门系统性风险状况具有稳定作用;经济增长下行状态中,En,1(dd)小于银行部门内部脆弱性风险指标En(dd),经济增长下行状态对系统性风险具有恶化作用。 经济增长状态对系统性风险的影响程度表示为 (18) (19) 其中,ω为经济增长状态对系统风险的影响程度。ddtn+z+1与En(dd)之间的差值越大,表明经济增长状态对系统性风险的影响越显著。当En(dd) 政策干预也是一种重要的外部冲击,政府救助一般出现在金融危机爆发期间,政府对银行的救助方法包括注入优先股、提供流动性支持、信用担保和资本重组等。短期内救助政策主要通过外部机制影响系统性风险,救助政策对银行部门系统性风险的作用渠道可划分为直接渠道和间接渠道。从直接渠道看,政府救助通过注入流动性、剥离不良资产等方式增加银行资本金,提高银行资产质量,在短期内迅速改善银行资产负债表,降低系统性风险;从间接渠道看,政府通过对银行部门提供救助恢复银行系统服务实体经济的基本功能,从基于市场价值的资产负债表渠道缓解经济增长下行对实体经济的负面冲击,改变外部经济增长状态对系统性风险的影响[38]。 对于发生过银行危机的国家和地区来说,经济增长和政策干预是系统性风险外部机制的两个重要影响因素。将经济增长状态变化和政策干预作为主要的外部冲击,对银行系统性风险进行分解,研究希腊银行部门内部脆弱性风险和外部经济状态影响。 希腊经济产业结构单一且对外依存度高,金融危机爆发后,经济增长受到外部负面冲击的影响,企业部门经营环境恶化,支柱产业收入严重缩水,主权债务危机的爆发加剧了金融市场的动荡,经济陷入严重衰退阶段,经济增长状态转变为下行状态。实体经济的衰退导致银行部门不良贷款增加,资产质量下降,银行存款供给和贷款需求萎缩,银行部门陷入融资难的困境,希腊主权债务危机将风险传导至银行部门并导致了银行危机[39]。图1反映了希腊银行部门从2007年至2016年的系统性风险变化趋势。2008年金融危机爆发以来,违约距离不断下降,银行部门系统性风险急剧上升,2009年至2013年欧债危机期间,银行部门违约距离处于较低水平,系统性风险高,银行部门陷入危机。2015年希腊未能偿还IMF的欧元贷款,出现债务违约,银行部门系统性风险再次急剧上升。 图1 希腊银行部门系统性风险演变Figure 1 Systemic Risk Evolution ofGreece′s Banking Sector 若时间序列中存在单位根过程,则序列非平稳,容易出现回归分析中的伪回归。将样本期间内的经济增长GDPR进行自回归检验,ADF单位根检验的结果表明时间序列平稳。按照参数是否为状态依赖的特性,将马尔科夫区制转移模型归纳为几个不同的类型[37],根据AIC、SC、HQ准则确定模型为MSIAH形式的马尔科夫区制转移模型,即截距项、自回归参数和残差标准差均状态依赖[40]。对于滞后阶数的确定,结合实际情况,考虑MSIAH(2)-AR(3)模型。 图2给出MSIAH(2)-AR(3)模型的经济增长区制划分结果,根据平滑概率可以判断各个时点经济增长状态所处的区制。一般来说,当其概率值大于0.500时,可以认为当期状态处于该区制内。由图2可知, 2008年7月至2009年4月、2010年1月至2013年8月以及2015年7月至2015年10月希腊经济处于危机状态,其余期间处于正常状态。 (a)经济增长下行区制 (b)经济增长上行区制 假设样本区间内经济增长状态的转移概率相同,表1给出经济增长状态的转移概率矩阵。经济增长保持在下行状态的概率为0.916,保持在上行状态的概率为0.887,经济增长从上行状态转移到下行状态的概率为0.113,从下行状态转移到上行状态的概率为0.084。样本期内,经济状态存在明显的区制划分,经济的结构性变化特点明显。 表1 希腊经济增长状态转移概率矩阵Table 1 Transition Probabilities Matrixof Greece′s Economic Growth State 利用经济增长状态的转移概率和违约距离的条件概率分布构建违约距离的无条件概率分布,该概率分布是对违约距离概率分布的预测,能够反映银行部门内部脆弱性风险。由于经济增长状态的转移概率与经济所处的状态有关,因此分别讨论经济增长正处于上行和下行状态时违约距离的无条件概率分布。 由于在2007年至2010年期间希腊的经济经历了明显的状态转移,而且风险状态也存在显著变化,期间的数据能够体现危机状态的特征,因此选取该期间内数据进行实证分析。 图3(a)和(b)表示经济增长正处于下行和上行状态时的违约距离概率分布。下行期内,违约距离概率密度曲线f1(dd)处于偏左的位置,说明银行部门更可能出现较小的违约距离;而上行期内,违约距离概率密度曲线f2(dd)处于偏右的位置,说明银行部门更可能出现较大的违约距离。经济增长状态通过银行部门的资产市值渠道影响银行部门的系统性风险状况,经济增长下行时银行部门系统性风险较高,而经济增长上行时银行部门系统性风险较低。 根据样本区间内的转移概率矩阵得到无经济增长状态影响下的概率密度f(dd),银行内部脆弱性风险的概率密度曲线f(dd)基本处于下行状态和上行状态的曲线中间,内部脆弱性风险的概率密度与不同状态中系统性风险的概率密度的差别反映了经济增长的状态影响。经济增长上行状态的影响使内部脆弱性风险的概率密度曲线向右移动,经济增长下行状态的影响使内部脆弱性风险的概率密度曲线向左移动,经济增长状态影响与银行内部脆弱风险构成银行部门的系统性风险,内化了上行状态影响的银行部门的系统性风险状况变得更加稳定,而内化了下行状态影响的银行部门的系统性风险状况进一步恶化。 (a)经济增长正处于下行状态 (b)经济增长正处于上行状态 图4 希腊银行部门系统性风险的分解Figure 4 Decomposition of Systemic Risk of Greece′s Banking Sector 而且,当经济增长正处于上行状态时,上行状态期间的违约距离概率密度曲线与反映银行部门内部脆弱性风险的概率密度曲线的位置更加接近;当经济增长正处于下行状态时,下行状态期间的违约距离概率密度曲线更靠近内部脆弱性风险的概率密度曲线,表明银行部门内部脆弱性风险状况决定了不同经济增长状态下系统性风险的变化状况,银行部门的系统性风险主要由内部脆弱性风险决定。 利用前一个子区间的历史信息对未来时点的银行部门内部脆弱性风险指标进行预测,考虑数据限制以及实证过程的数据要求,本研究仅分析2009年第1季度至2016年第4季度的银行部门的季度系统性风险指标。利用2007年1月至2009年2月子区间内数据计算2009年第1季度的系统性风险指标,该子区间内包含26个月,之后的区间即选取2009年第2季度之前的26个月作为第2个子区间,以此类推并分别求出季度银行内部脆弱性风险指标En(dd),图4给出希腊银行部门的内部脆弱性风险。 2009年第1季度至2011年第4季度以及2014年第3季度至2016年第4季度,无条件违约距离呈现波动下降的趋势,银行部门内部脆弱性风险逐渐上升,不稳定性增加。希腊债务危机爆发初期,希腊银行部门的内部脆弱性风险下降尤其明显。2012年第1季度至2014年第2季度,无条件违约距离呈波动上升趋势,银行部门的内部脆弱性风险下降,金融稳健性增加。银行部门系统性风险与内部脆弱性风险的变化趋势基本一致,银行内部脆弱性风险在系统性风险的变化过程中起主导作用。 银行部门内部脆弱性风险与系统性风险之间的差异来源于外部经济状态的影响。2009年至2016年期间经济增长状态对系统性风险的影响见图4。2010年第1季度至第2季度、2012年第3季度至2013年第2季度以及2015年第3季度,经济增长状态处于下行区制,条件违约距离低于剥离经济增长状态影响的违约距离,经济增长下行状态对系统性风险具有恶化作用。2010年第3季度至2012年第2季度,欧盟委员会、欧洲央行和国际货币基金组织对希腊进行了救助,帮助希腊恢复经济,并通过注资、担保等救助措施缓解危机对金融机构的冲击,恢复金融系统服务实体经济的职能;此时,经济增长状态虽然仍处于下行区制,但条件违约距离高于剥离经济增长状态影响的违约距离,救助政策对系统性风险的正面影响大于经济增长下行的负面影响,因此危机状态下,经济状态对系统性风险的作用表现为稳定作用。2014年期间,经济增长处于上行状态,总体上看条件违约距离高于无条件违约距离,经济增长状态对系统性风险主要产生稳定作用。由此表明银行部门系统性风险的变化主要由银行内部脆弱性决定,外部经济增长状态对系统性风险具有增效器作用。危机状态中,经济增长状态和救助政策同时对系统性风险产生冲击,救助政策对银行部门的系统性风险具有稳定作用。 如图4所示,经济增长对系统性风险的影响程度能够反映经济增长状态对系统性风险的非对称性影响。2010年第1季度至第2季度以及2012年第3季度至2013年第2季度期间,经济增长对系统性风险的影响程度总体较大,而在2014年期间,经济增长对系统性风险的影响程度较小。2010年第3季度至2012年第2季度期间,救助政策对系统性风险的正面影响大于经济增长下行的负面影响,因此危机状态下,经济增长状态对系统性风险的影响程度较小。结果表明经济增长下行状态会导致银行部门的系统性风险加速恶化,而经济增长上行状态能够平稳降低银行部门的系统性风险,而且救助政策能够稳定银行部门的风险状况。 经济增长状态对系统性风险的影响与银行部门内部脆弱性风险状况有关,经济增长对系统性风险的放大效果是不对称的。当银行部门内部脆弱性风险状况出现恶化时,经济增长下行状态的增效器作用更加强烈;当银行部门内部脆弱性风险状况得到改善时,经济增长状态对系统性风险的增效作用则相比更加温和。在危机状态下,经济状态对系统性风险的影响方向需要综合考虑经济增长下行的负面影响和救助政策的正面影响,救助政策能够增加银行部门稳定性。 由于中国没有出现过真正意义上的系统性危机,经济增长状态是影响中国银行部门系统性风险的最主要的外部冲击,从银行总体和不同规模银行整体两个角度对系统性风险进行分解,研究中国银行部门的内部脆弱性风险和外部经济增长状态影响,并且对不同规模银行的系统性风险分解结果进行比较,最后根据实证结果讨论降低中国银行部门系统性风险的相关措施。 以在沪、深证券交易所上市的银行整体作为样本,数据区间为2007年1月至2016年12月,数据来源于Wind数据库,指标计算过程与希腊实证部分基本一致。2007年1月至2016年12月银行部门系统性风险变化趋势见图5,2007年至2008年金融危机、2010年欧债危机、2013年银行“钱荒”以及2015年股市大跌等都出现过违约距离较低、银行部门系统性风险上升的情况。 利用马尔科夫区制转移模型识别经济增长的上行状态和下行状态。结果表明,2008年至2009年和2011下半年以来都处于经济增长下行期,其他区间处于经济增长上行期。2007年1月至2011年5月,经济增长状态发生了两次转移,是一次完整的经济周期循环,2011年6月以后,经济增长波动更频繁,但波动幅度更小,呈现整体平稳的趋势,为一个正在经历的新周期[41-42]。2007年1月至2011年5月,经济状态存在明显的区制划分,经济的结构性变化特点明显;2011年6月以后,经济增长基本在均值附近波动,经济增长状态继续保持在同一个区制内的概率较低,经济增长状态的区制划分不明显,经济状态的结构性变化特点更弱。 图5 中国银行部门系统性风险演变Figure 5 Systemic Risk Evolution of China′s Banking Sector 图6 中国银行部门系统性风险的分解Figure 6 Decomposition of Systemic Risk of China′s Banking Sector 将银行部门的系统性风险分解为外部经济增长状态影响和内部脆弱性风险,图6给出2009年至2016年中国银行部门系统性风险的分解结果。从内部脆弱性风险看,2009年第1季度至2015年第2季度,无条件违约距离波动上升,银行部门内部脆弱性风险逐渐减小。2015年第3季度至2016年第4季度,无条件违约距离波动下降,银行部门的内部脆弱性风险上升。银行部门系统性风险与内部脆弱性风险的总体变化趋势一致。从外部经济增长状态影响看,2009年第2季度至第3季度,经济增长处于经济增长下行区制,条件违约距离低于无条件违约距离,经济增长下行状态对系统性风险具有恶化作用;2009年第4季度至2011年第2季度,经济增长维持在较高水平,经济增长处于上行区制,条件违约距离高于无条件违约距离,经济增长上行状态对系统性风险具有稳定作用。2011年第3季度至2016年第4季度,经济增长处于波动下行之中,经济增长的结构性变化不明显,经济增长状态对银行系统性风险既存在稳定作用也存在恶化作用,但总体上看条件违约距离低于无条件违约距离,经济增长状态对系统性风险主要产生恶化作用。银行部门内部脆弱性风险是系统性风险变化趋势的主要决定因素,外部经济增长对系统性风险发挥类似增效器的作用。经济增长下行状态会加剧银行部门系统性风险的恶化,而经济增长上行状态能稳定银行部门的风险状况。 从经济增长对于系统性风险的影响程度看,2009年第1季度至第3季度以及2012年第3季度至2016年第4季度,经济增长对系统性风险的影响程度总体较大,而在2009年第4季度至2012年第2季度,经济增长对系统性风险的影响程度较小,表明经济增长状态对银行部门系统性风险的增效作用具有不对称性,经济增长下行状态会导致银行部门的系统性风险加速恶化,而经济增长上行状态能够平稳降低银行部门的系统性风险。 银行部门的内部脆弱性风险是系统性风险的关键组成部分,决定了系统性风险的变化趋势。而且经济增长状态对银行部门系统性风险的影响程度与内部脆弱性风险有关,当内部脆弱性风险上升时经济增长下行状态的影响更加显著,而当内部脆弱性风险降低时经济增长下行状态的影响则相对更小。在降低系统性风险时,应重点关注内生于资产负债表的内部脆弱性风险,提升银行部门的经营管理水平,完善对银行高风险业务的监管,加强对银行部门流动性风险的管理和监控,提升银行部门内部稳健性,降低银行部门的内部脆弱性风险,增强银行部门对外部负面冲击的抵御能力。 经济增长状态影响作为系统性风险的重要组成部分,对系统性风险的影响具有增效器作用。在维护金融稳定、防范系统性金融风险时,应重视外部经济条件和实体部门与系统性风险的联系[43-44],银行部门与实体经济之间的正反馈机制会加剧经济周期的波动和金融不稳定,为了减轻金融体系的顺周期性影响,应完善宏观审慎监管框架[45],引入逆周期的监管政策工具,建立动态的、前瞻性的逆周期监管机制,缓解经济周期波动对银行部门系统性风险的影响,增强金融体系的稳定性。监管部门还应该提高对系统性不稳定因素的识别和评估能力,完善银行部门系统性风险预警体系,缓解外部冲击对银行系统性风险的负面影响[46-47]。 银行规模与系统性风险密切相关,由于资产规模、资本结构、业务模式、组织结构和经营管理等方面的差异,大型商业银行与中小型商业银行的整体系统性风险也不同。借鉴林毅夫等[48]的做法,本研究把中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行5家银行定义为大型商业银行,将这5家银行以外的其他所有银行定义为中小型商 业银行,将5家大型商业银行与其他中小型商业银行视作两个异质的整体,并对两个整体进行系统性风险分解,研究银行规模与系统性风险的关系。图7和图8分别对两类银行的内部脆弱性风险和外部经济增长状态影响的大小进行比较。 图7 内部脆弱性风险比较Figure 7 Comparison of Internal Vulnerabilities Risk 图8 经济增长状态影响比较Figure 8 Comparison of the Impact of Economic Growth State 由图7可知,两类商业银行的内部脆弱性风险的变化趋势基本一致,2010年第2季度至2013年第2季度,中小型商业银行和大型商业银行的内部脆弱性风险呈现波动上升趋势,2013年第3季度至2016年第4季度,中小型商业银行和大型商业银行的内部脆弱性风险呈逐年下降趋势。随着中国利率市场化进程加快,中国商业银行面临的外部经济环境发生重大变化,利率市场化在提高资源配置效率的同时,也加剧了银行部门的内部脆弱性[49]。中小型商业银行的无条件违约距离小于大型商业银行的,中小型商业银行的内部脆弱性风险高于大型商业银行的。 由图8可知,经济增长对中小型商业银行的影响程度总体高于大型商业银行。综上所述,异质银行的系统性风险分解结果表明,大型商业银行的内部脆弱性风险相对较低且受经济增长影响程度更小,而中小型商业银行的内部脆弱性风险较高且受经济增长影响程度更大。银行内部脆弱性风险越高,经济增长状态的影响越显著。 随着中国利率市场化的加速,银行部门的经营模式和盈利模式发生重大变化,银行内部脆弱性风险上升,经济增长状态的影响也更加显著,中小型商业银行内部脆弱性风险高于大型商业银行且受经济增长状态影响更加明显。不同规模银行应准确认识自身的优势和劣势,结合自身情况确定合适的发展路线,重视提升经营管理水平,在提高业务创新能力的同时注重内部脆弱性风险的管理,增强银行部门内部稳健性,降低外部冲击的负面影响。在利率市场化背景下,建立健全相应的配套制度保障和监管措施,降低利率市场化对银行部门稳定性的影响。 本研究从系统性风险的构成角度出发,将马尔科夫区制转移模型引入CCA框架,对2007年至2016年经济状态与希腊和中国银行部门的系统性风险进行研究,得到以下结论。 (1)外部冲击和内部脆弱性是发生银行系统性风险的两个来源,结合马尔科夫区制转移模型和CCA方法,利用经济状态与银行部门系统性风险之间的联系以及经济状态、违约距离的相关概率,将银行部门系统性风险分解为内部脆弱性风险和外部经济状态影响。 (2)基于希腊和中国银行部门的实证分析,研究发现银行部门系统性风险变化趋势主要由内部脆弱性风险决定,经济增长状态对系统性风险的作用类似于增效器,经济增长下行状态会加剧银行部门系统性风险的恶化,经济增长上行状态能够稳定银行部门的风险状况。 (3)经济增长对银行部门系统性风险的放大效果具有不对称性。在银行部门内部脆弱性风险状况出现恶化时,经济增长下行状态的增效器作用更加强烈;银行部门内部脆弱性风险状况得到改善时,经济增长状态对系统性风险的增效作用则相对温和。 (4)救助政策在短期内通过外部机制影响系统性风险,经济增长状态和救助政策同时对系统性风险产生外部冲击,而且救助政策对系统性风险的正面影响大于经济增长下行的负面影响,危机状态下救助政策能够对系统性风险发挥明显的稳定作用。 目前中国经济进入新常态,经济增长面临趋势性下降,而银行资产大幅增长且资金大多流向房地产投资,外部经济条件变化和银行内部脆弱性都可能成为中国金融系统性危机爆发的源头。因此,在宏观审慎监管中,应重视外部经济条件和实体部门与系统性风险的联系,在经济增长下行时,不仅要求银行部门降低内部脆弱性风险,而且要对银行部门与企业部门的关系进行干预,建立动态的、前瞻性的逆周期监管机制,缓解外部冲击对银行部门的不利影响。当宏观经济遭受较大的负面冲击时,政府部门应该及时提供救助并选择有效的救助形式,防止风险的进一步蔓延,同时为了缓解道德风险问题,在防范系统性风险时,应该注重事前的系统性风险管理,实施具有前瞻性的宏观审慎监管。 由于数据限制,本研究样本区间的选择对于实证结果可能具有一定程度的影响,未来研究可以考虑使用时变转移概率马尔科夫区制转移模型刻画经济增长状态概率。 [1]DIAMOND D W,RAJAN R G.Liquidityrisk,liquiditycreation,andfinancialfragility:atheoryofbanking.SSRN:CRSP Working Papers No.476,1998. [2]ALLEN F,GALE D.Financial contagion.JournalofPoliticalEconomy,2000,108(1):1-33. [3]TAYLOR J B.Defining systemic risk operationally∥SCOTT K E,SHULTZ G P,TAYLOR J B.SystemicRiskTheoryandinPractice.Stanford,CA:Stanford University,2010:33-57. [4]GAN V B Y.Banking balance sheet channel of systemic risk.JournalofRiskAnalysisandCrisisResponse,2015,5(1):16-30. [5]LAEVEN L,RATNOVSKI L,TONG H.Bank size, capital,and systemic risk:some international evidence.JournalofBanking&Finance,2016,69:S25-S34. [6]VALLASCAS F,KEASEY K.Bank resilience to systemic shocks and the stability of banking systems:small is beautiful.JournalofInternationalMoneyandFinance,2012,31(6):1745-1776. [7]MISHKIN F S.Systemic risk and the international lender of last resort∥KAUFMAN G G.TenthAnnualInternationalBankingConference.Chicago,Illinois:Federal Reserve Bank of Chicago,2007. [8]ALLEN F,BABUS A,CARLETTI E.Financialconnectionsandsystemicrisk.Philadelphia,PA:University of Pennsylvania,2010. [9]International Monetary Fund.Respondingtothefinancialcrisisandmeasuringsystemicrisks.Washington,DC:Global Financial Stability Report,2009. [10] 陶玲,朱迎.系统性金融风险的监测和度量:基于中国金融体系的研究.金融研究,2016(6):18-36. TAO Ling,ZHU Ying.On China′s financial systemic risks.JournalofFinancialResearch,2016(6):18-36.(in Chinese) [11] SORGE M,VIROLAINEN K.A comparative analysis of macro stress-testing methodologies with application to Finland.JournalofFinancialStability,2006,2(2):113-151. [12] MARCUCCI J,QUAGLIARIELLO M.Asymmetric effects of the business cycle on bank credit risk.JournalofBanking&Finance,2009,33(9):1624-1635. [13] 王春丽,胡玲.基于马尔科夫区制转移模型的中国金融风险预警研究.金融研究,2014(9):99-114. WANG Chunli,HU Ling.An empirical research on early-warning mechanism of financial risk in China.JournalofFinancialResearch,2014(9):99-114.(in Chinese) [14] 陈雨露,马勇,阮卓阳.金融周期和金融波动如何影响经济增长与金融稳定?.金融研究,2016(2):1-22. CHEN Yulu,MA Yong,RUAN Zhuoyang.How do financial cycle and financial volatility affect economic growth and financial stability?.JournalofFinancialResearch,2016(2):1-22.(in Chinese) [15] LO A W.Hedgefunds,systemicrisk,andthefinancialcrisisof2007-2008.Washington:U.S.House of Representatives Committee on Oversight and Government Reform,2008. [16] ILLING M,LIU Y.Measuring financial stress in a developed country:an application to Canada.JournalofFinancialStability,2006,2(3):243-265. [17] 张勇,彭礼杰,莫嘉浩.中国金融压力的度量及其宏观经济的非线性效应.统计研究,2017,34(1):67-79. ZHANG Yong,PENG Lijie,MO Jiahao.The measurement of financial stress and nonlinear effect on macroeconomic activity in China.StatisticalResearch,2017,34(1):67-79.(in Chinese) [18] BENOS A,PAPANASTASOPOULOS G.Extending the Merton model:a hybrid approach to assessing credit quality.MathematicalandComputerModeling,2007,46(1/2):47-68. [19] GRAY D F,MERTON R C,BODIE Z.Newframeworkformeasuringandmanagingmacrofinancialriskandfinancialstability.SSRN:NBER Working Paper Series No.13607,2007. [20] 宫晓琳.未定权益分析方法与中国宏观金融风险的测度分析.经济研究,2012,47(3):76-87. GONG Xiaolin.Measuring and analyzing China′s macro-financial risk with CCA approach.EconomicResearchJournal,2012,47(3):76-87.(in Chinese) [21] 宋凌峰,阳浪.经济下行、信用风险反馈和政府隐性救助.管理科学学报,2016,19(11):103-113. SONG Lingfeng,YANG Lang.Economic downturn,credit risk feedback and government implicit bailout.JournalofManagementSciencesinChina,2016,19(11):103-113.(in Chinese) [22] 苟文均,袁鹰,漆鑫.债务杠杆与系统性风险传染机制:基于CCA模型的分析.金融研究,2016(3):74-91. GOU Wenjun,YUAN Ying,QI Xin.Leverage and systemic risk contagion mechanism:an analysis based on CCA model.JournalofFinancialResearch,2016(3):74-91.(in Chinese) [23] HRYCKIEWICZ A.What do we know about the impact of government interventions in the banking sector?An assessment of various bailout programs on bank behavior.JournalofBanking&Finance,2014,46:246-265. [24] DEWATRIPONT M.European banking:bailout,bail-in and state aid control.InternationalJournalofIndustrialOrganization,2014,34:37-43. [25] BERGER A N,ROMAN R A,SEDUNOV J.Dobankbailoutsreduceorincreasesystemicrisk?TheeffectsofTARPonfinancialsystemstability.SSRN:The Federal Reserve Bank of Kansas City Research Working Paper 16-08,2016. [26] KOSMIDOU K V,KOUSENIDIS D V,NEGAKIS C I.The impact of the EU/ECB/IMF bailout programs on the financial and real sectors of the ASE during the Greek sovereign crisis.JournalofBanking&Finance,2015,50(C):440-454. [27] 杨柳勇, 周强.资本要求、“多而不倒”救助与系统性风险.经济理论与经济管理,2014(5):69-79. YANG Liuyong,ZHOU Qiang.Capital requirement, “too many to fail” bailout and systemic risk.EconomicTheoryandBusinessManagement,2014(5):69-79.(in Chinese) [28] APOSTOLAKIS G,PAPADOPOULOS A P.Financial stress spillovers across the banking,securities and foreign exchange markets.JournalofFinancialStability,2015,19:1-21. [30] POTGEITER L,FUSAI G.Sovereign credit risk in a hidden Markov regime-switching framework.Part 1:methodology.JournalofFinancialTransformation,2013,37:99-109. [31] 田国强,赵禹朴,宫汝凯.利率市场化、存款保险制度与银行挤兑.经济研究,2016,51(3):96-109. TIAN Guoqiang,ZHAO Yupu,GONG Rukai.Market-oriented interest rate,deposit insurance system and bank runs.EconomicResearchJournal,2016,51(3):96-109.(in Chinese) [32] DIAMOND D W,DYBVIG P H.Bank runs,deposit insurance,and liquidity.JournalofPoliticalEconomy,1983,91(3):401-419. [33] CHARI V V,JAGANNATHAN R.Banking panics,information,and rational expectations equilibrium.TheJournalofFinance,1988,43(3):749-761. [34] KIM T S,PARK J W,PARK Y J.Macroeconomic conditions and credit default swap spread changes.TheJournalofFuturesMarkets,2017,37(8):766-802. [35] 张宗益,刘胤,唐先明,等.银行资本调整与风险控制:内生互动与周期性特征.管理科学学报,2014,17(6):60-74. ZHANG Zongyi,LIU Yin,TANG Xianming,et al.Banking capitalization and risk-taking under capital adequacy regulation:empirical evidence based on cyclicality hypothesis.JournalofManagementSciencesinChina,2014,17(6):60-74.(in Chinese) [36] HAMILTON J D.A new approach to the economic analysis of nonstationary time series and the business cycle.Econometrica,1989,57(2):357-384. [37] KROLZIG H M.Markov-switchingvectorautoregressions:modelling,statisticalinference,andapplicationtobusinesscycleanalysis.Berlin Heidelberg:Springer-Verlag,1997:6-147. [38] KEISTER T.Bailouts and financial fragility.TheReviewofEconomicStudies,2016,83(2):704-736. [39] OCCHINO F,PESCATORI A.Debt overhang in a business cycle model.EuropeanEconomicReview,2015,73:58-84. [40] 徐国祥,李波.中国金融压力指数的构建及动态传导效应研究.统计研究,2017,34(4):59-71. XU Guoxiang,LI Bo.Study on the construction of China′s financial stress index and its dynamic transmission effect.StatisticalResearch,2017,34(4):59-71.(in Chinese) [41] 马勇,冯心悦,田拓.金融周期与经济周期:基于中国的实证研究.国际金融研究,2016(10):3-14. MA Yong,FENG Xinyue,TIAN Tuo.Financial cycle and economic cycle:evidence from China.StudiesofInternationalFinance,2016(10):3-14.(in Chinese) [42] 李正辉,郑玉航.基于混频数据模型的中国经济周期区制监测研究.统计研究,2015,32(1):33-40. LI Zhenghui,ZHENG Yuhang.Monitoring China′s business cycle regime based on MIDAS model.StatisticalResearch,2015,32(1):33-40.(in Chinese) [43] 郭娜,梁琪.我国房地产市场周期与金融稳定:基于随机游走滤波的分析.南开经济研究,2011(4):98-107. GUO Na,LIANG Qi.Real estate cycle and financial stability in China:empirical analysis from random walk filter.NankaiEconomicStudies,2011(4):97-107.(in Chinese) [44] GIGLIO S,KELLY B,PRUITT S.Systemic risk and the macroeconomy:an empirical evaluation.JournalofFinancialEconomics,2016,119(3):457-471. [45] BLACK L,CORREA R,HUANG X,et al.The systemic risk of European banks during the financial and sovereign debt crises.JournalofBanking&Finance,2016,63:107-125. [46] 方蕾,粟芳.全球银行业系统性风险的成因:内忧还是外患?基于74个国家的比较分析.国际金融研究,2017(8):65-74. FANG Lei,SU Fang.The main cause of bank system risk in the world:internal or external?Base on comparable analysis of 74 countries in financial crisis.StudiesofInternationalFinance,2017(8):65-74.(in Chinese) [47] 方意.系统性风险的传染渠道与度量研究:兼论宏观审慎政策实施.管理世界,2016(9):32-57. FANG Yi.Study on the transmission channel and measure of systematic risk:for macro-prudential policy implementation.ManagementWorld,2016(8):32-57.(in Chinese) [48] 林毅夫,孙希芳.银行业结构与经济增长.经济研究,2008,43(9):31-45. LIN Yifu,SUN Xifang.Banking structure and economic growth:evidence from Chinese provincial panel data.EconomicResearchJournal,2008,43(9):31-45.(in Chinese) [49] 李宏瑾.利率市场化对商业银行的挑战及应对.国际金融研究,2015(2):65-76. LI Hongjin.The challenges of interest rate liberalization to banks and the strategies.StudiesofInternationalFinance,2015(2):65-76.(in Chinese) FundedProject:Supported by the National Social Science Foundation of China(15BJY152) and the Humanity and Social Science Foundation of Ministry of Education of China (14YJC790100) Biography:SONG Lingfeng, doctor in economics, is an associate professor in the Economics and Management School at Wuhan University. His research interests include financial engineering and risk management. His representative paper titled “Economic downturn, credit risk feedback and government implicit bailout” was published in theJournalofManagementSciencesinChina(Issue 11,2016). E-mail:songlingfeng@whu.edu.cn WU Shijie is a master degree candidate in the Economics and Management School at Wuhan University. Her research interest focuses on risk management. E-mail:578367151@qq.com

2.4 政策干预对系统性风险的影响

3 经济增长状态与系统性风险的实证分析——以希腊为例

3.1 样本、数据和系统性风险指标

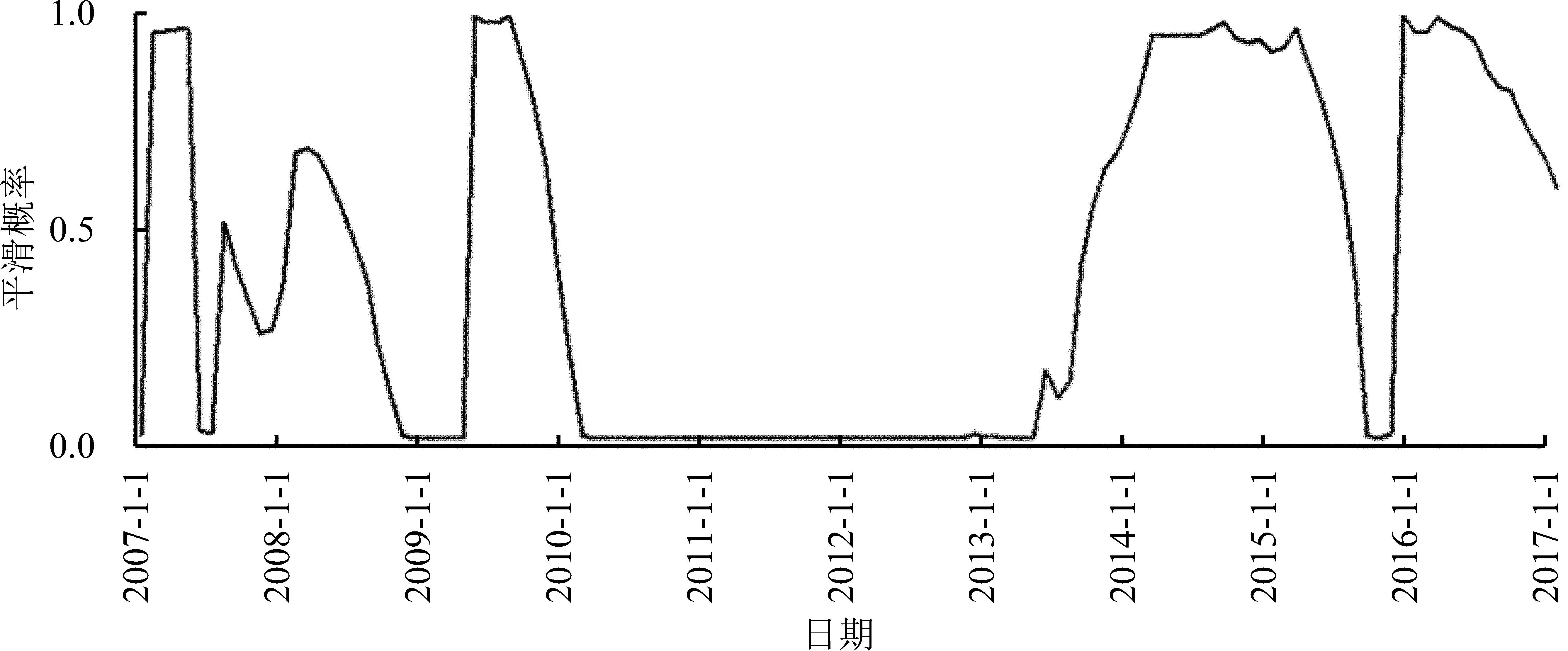

3.2 银行部门系统性风险分解

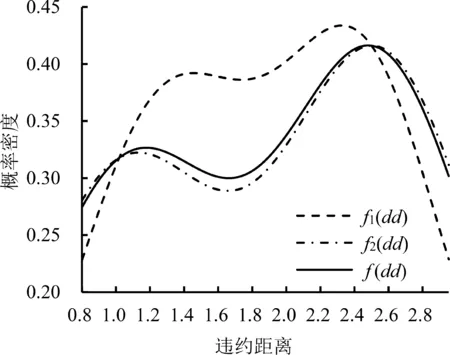

3.3 内部脆弱性风险度量

3.4 经济增长对于系统性风险的影响

4 经济增长状态与系统性风险的实证分析——对中国的观察

4.1 样本、数据和系统性风险指标

4.2 银行部门系统性风险分解

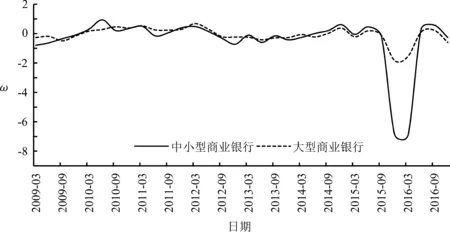

4.3 银行规模与系统性风险

5 结论