内幕交易与股价同步性

2018-01-25李善民庄明明黄志宏

黄 灿,李善民,庄明明,黄志宏

1 广东工业大学 管理学院,广州 510520 2 中山大学 管理学院,广州 510275

引言

价格发现和资源配置是资本市场最重要的功能,在一个有效的资本市场里,股票价格的信号机制可引导资源优化配置,因此资本市场效率是衡量一个国家经济运行效率的重要标志,而测量资本市场效率的一个重要指标就是股价同步性[1]。股价同步性越低,表明股价中包含的公司特质信息越多[1-2]。目前中国资本市场股价同步性高居世界前列[2],说明中国上市公司的特质信息难以高效地融入股价,以致不能有效区分不同公司之间的价值差异,弱化了市场的价格发现和资源配置功能[3-4]。因此,探寻降低股价同步性的有效途径是理论界和实务界共同关注的现实问题。

在“新兴+转轨”的中国资本市场,内幕交易是一个热门的讨论话题,也是监管者和投资者极为关注的问题。内幕交易破坏了市场秩序,损害了其他投资者的利益[5]。然而却有观点认为,虽然内幕交易损害其他投资者利益,但内幕交易的信息传递特性客观上可将公司特质信息迅速反映到股价上,因而提升股价信息含量,并在一定程度上提升资本市场效率[6]。基于该逻辑,内幕交易“似乎”客观上能带来公司特质信息,并呈现出较低的股价同步性。然而,本研究对此表示怀疑,本研究认为内幕交易的确能降低股价同步性,但是内幕交易作为非正式的信息媒介,其信息传递特性具有一定的条件性,长期看内幕交易最终还可能提高股价同步性。

1 相关研究评述

所谓股价同步性是指单个公司股票价格变动与市场和行业变动的关系。ROLL[7]发现,单个公司的股票价格波动只有很少一部分可以被同时期的市场和行业因素所解释,更多的则是由公司特质性信息或其他无关的噪音所致。在实证研究中,一般使用R2测量股价同步性。根据信息效率的观点,股价同步性低,意味着更多的特质信息融入股价,股票定价效率更高。围绕股价同步性,已有研究做了大量的工作。

MORCK et al.[2]发现新兴市场国家的股价同步性高于发达国家,他们认为产权保护可以解释这个差异。在新兴市场国家,产权保护制度的缺失,抑制了投资者挖掘特质信息的主动性,导致特质信息更少地融入股价。JIN et al.[8]研究表明,公司信息不透明度的增加,会增加投资者收集和吸收公司特质信息的成本,进而影响股价同步性;FERREIRA et al.[9]研究发现,公司的反收购条款越少,则公司的特质波动率越大,其理由是更加开放的控制权市场促进了公司特质信息收集和交易;HUTTON et al.[10]研究发现,信息不透明度越高的公司,股价同步性越高;GUL et al.[11]基于中国上市公司数据研究发现,有外国股权、由国际四大会计师事务所审计的公司,股价同步性更低。基于中国情景,绝大多数研究均支持信息效率的观点,即认为股价同步性的差异是源于公司特质信息的差异,即股价同步性越低,代表股票定价效率更高[12-13]。上述研究认为,股价同步性是股价信息含量的测量指标,即股价同步性越低,则代表更多的特质信息融入股价,资本市场也更有效率。

2 理论分析和研究假设

内幕交易违反资本市场公开、公正、公平的原则,损害市场上其他投资者的利益。但是,有一种观点认为,内幕交易会让更多的公司特质信息融入股价,此时内幕交易会让股价更真实地反映公司价值[6]。当然,也有对立的观点认为,当其他投资者知道该股票存在内幕交易时,必然会降低其收集信息的意愿,进而降低股价信息含量[14]。

而FERNANDES et al.[15]基于1980年至2003年48个国家的数据,研究内幕交易法的生效和股价信息含量的关系,进一步厘清了这两种对立的观点;他们研究发现,在发达市场,内幕交易法生效后,对内幕交易的限制能提升股价信息含量,说明限制内幕交易会增强其他投资者收集信息的意愿。但是,在新兴市场,限制内幕交易对信息含量的提升作用并不明显,甚至还降低了;他们认为,在新兴市场,市场机制不完善,内幕交易的确能起到价格发现的重要作用。

中国资本市场正是FERNANDES et al.[15]所说的“新兴+转轨”的资本市场。根据已有研究发现,内幕交易者在市场上交易的同时,也发挥了非正式信息媒介的作用,会让更多的公司特质信息融入股价,并呈现出较低的当期股价同步性。从这个角度看,内幕交易“似乎”提升了中国资本市场效率。

然而,内幕交易虽然的确在客观上发挥了信息媒介作用,将特质信息融入股价,并降低当期股价同步性,但其同时也会损害其他投资者的利益,因此有必要更进一步审视两者的关系。本研究认为内幕交易与股价同步性的逻辑关系,类似于腐败与经济增长的关系。吴一平等[16]研究发现,腐败有利于经济增长,但是对于市场化程度较高的东部地区,其正面作用弱于中西部地区。基于同一逻辑,内幕交易的确能降低当期股价同步性,但是内幕交易的影响及其定位还需取决于股票信息环境。当股票信息环境较差时,信息收集成本较高,投资者无法通过其他更正式的渠道将特质信息融入股价,此时内幕交易可作为正式信息渠道不健全情况下的一种补充,属于一种非正式的信息渠道;反之,股票信息环境较好时,投资者可以通过其他更正式的渠道将特质信息融入股价,此时内幕交易的信息传递作用就会被削弱。因此,本研究认为有必要考察股票信息环境差异下内幕交易的信息传递作用,以验证上述逻辑是否成立。为验证这一点,本研究从宏观、中观、微观3个层面寻找大量被已有研究认为直接或间接影响信息环境的指标作为调节变量,以更好地验证内幕交易能提升资本市场效率的说法。

(1)宏观层面制度影响因素的调节作用

本研究将制度影响因素区分为地域因素和经济政策不确定性两大维度。①虽然现在处于互联网时代,信息传播渠道较多,但地域因素仍会影响投资者的信息收集成本,尤其可能会影响一些“软信息”的传递。当公司处于信息环境差的地方时,投资者的信息收集成本较高,不利于特质信息的收集和传播[17-18]。与此同时,较高的法治水平也会对内幕交易起到震慑作用,因而在客观上降低了内幕交易作为非正式渠道的信息传递作用[19]。本研究采用上市公司所在地的市场化程度、法制化程度以及是否处于中心地区城市测量地域因素的差异,并预期当上市公司总部所在地为发达地区时,内幕交易的信息传递作用会削弱。②经济政策不确定性。在成熟市场,企业主要面对的是市场的不确定性,而在中国,企业则需要把更多的精力放在应对经济政策的不确定性上。长期以来,中国的股市一直被称作“政策市”,其内在原因还在于投资者对相关企业未来发展的判断主要依赖于上市公司披露的信息以及宏观经济政策的影响。现实中,中国资本市场信息披露的可信度相对不高,以致投资者会更多地依赖于对未来宏观经济政策的判断来获取关于公司的相关特质信息[1]。基于该观点,当经济政策不确定性程度较高时,投资者较难通过公开信息渠道去判断宏观经济形势,因而对股票信息环境有负面影响,导致内幕交易的非正式信息传递作用增强。

(2)中观层面金融市场影响因素的调节作用

本研究将中观层面的金融市场影响因素分为卖空、市场行情、分析师跟踪和社会网络4个维度。①卖空。为促进资本市场健康发展,中国资本市场于2010年推出融资融券业务,即投资者可对特定的股票进行卖空。卖空机制的出现为市场提供了新的价格发现机制[20]。卖空一方面有利于市场对负面信息的吸收,使股价充分反映市场情绪[21],另一方面也为投资者提供杠杆交易,使股价更迅速地对市场信息做出反应,因而改善股票信息环境[22]。②市场行情。当市场处于牛市时,市场交易活跃,会吸引更多投资者关注,因而导致更多的信息传递。③分析师跟踪。证券分析师能提供更多的公司特质信息[23-24]。首先,证券分析师具备专业知识并拥有广泛的信息渠道,可对上市公司进行深度挖掘和信息解读,能从复杂的信息中提炼出关键信息,并形成容易让投资者理解的研究报告;其次,证券分析师有丰富的信息传播渠道,可以使其研究发现的信息更广泛地传播给广大投资者。④社会网络。根据社会网络理论,个体的行为是嵌入在社会网络中的,因而投资者在关注公司股票时可以依靠互相之间随意的口头交流获取信息。中国资本市场连锁股东现象非常普遍,因而形成了庞大的上市公司社会网络。而处于社会网络中心位置的公司,日常会与网络中的其他上市公司有更多、更持续的接触[25-26],使其相关私有信息通过小圈子传递到大众群体,使公司特质信息予以传播,进而改善信息环境[27-29]。

(3)微观层面公司特征影响因素的调节作用

本研究将微观层面的公司特征影响因素分为信息不透明度、审计质量、公司市值、盈利能力4个维度。①信息不透明度。HUTTON et al.[10]发现,公司盈余质量越低,说明被管理层隐藏的公司特质信息越多。当公司信息不透明度越大时,股票信息环境较差,收集特质信息的难度大,导致特质信息无法通过正式信息渠道有效地被市场吸收。②审计质量。大量研究表明,审计质量越高,公司信息环境越好[11]。③公司市值。公司市值也是影响公司股票信息环境的重要因素,其原因在于,通常来说大规模的公司信息披露质量更好,且能吸引更多的分析师跟进和更多的媒体关注[3,19]。④盈利能力。盈利能力强的公司更容易受到市场的关注。

基于上述分析,信息环境对内幕交易的信息传递特性有重要影响。本研究从上述分析的宏观、中观、微观3个层面考量信息环境的好坏。当信息环境较好时,信息来源渠道更广泛,透明度更高,因而当期股价同步性的降低不再更多地依赖内幕交易;当信息环境较差时,信息来源渠道少,当期股价同步性的降低也更多地依赖内幕交易。基于上述分析,本研究提出假设。

H1内幕交易的确能降低当期股价同步性。

H2当信息环境较好时,内幕交易作为非正式信息传递渠道的信息传递作用会弱化,即内幕交易对当期股价同步性的负向作用会削弱;当信息环境较差时,内幕交易的信息传递作用更为重要,即内幕交易对当期股价同步性的负向作用会加强。

前面论证了内幕交易是正式信息渠道不健全情况下的一种补充,因而内幕交易的传递作用会受到信息环境的影响。根据H2,并不能反驳内幕交易的正面作用,因为内幕交易作为非正式的信息传递渠道,降低了当期的股价同步性。

然而,毕竟内幕交易还是损害了其他投资者的利益,因此本研究关注内幕交易对股价同步性的长期影响。从信息经济学的角度可以对内幕交易的定位有更清晰的认知,内幕交易在将公司特质信息融入股价的同时,必然会损害其他投资者的利益,使处于信息劣势的其他投资者进一步提高信息收集成本。此时,其他投资者会做出逆向选择,即在未来会减弱收集信息的积极性。因此,决定未来股价变动的不再是与公司相关的特质信息,更多的是整个市场信息和行业信息以及由此引发的投资者共同行动,最终导致股价中的特质信息减少,并呈现出未来较高的股价同步性,产生类似于“柠檬市场”的恶果[4,8-9,30]。基于上述分析,本研究提出假设。

H3长期看,内幕交易侵害了其他投资者利益,最终还是会提升股价同步性。

3 研究设计

3.1 样本选择和数据来源

本研究对象为2007年至2015的A股上市公司,经过如下处理:剔除金融类上市公司;剔除资产负债率大于1的上市公司;剔除ST类上市公司;剔除数据缺失的公司;对主要连续变量进行上下1%的Winsorize处理。经过上述处理,最终获得16 434个年度观测样本。检验H1用总体样本进行回归,在其余的回归中,因调节变量等存在缺失值,故观测样本小于16 434。本研究的数据主要来源于CSMAR和Wind数据库,其中部分数据为手工收集。

3.2 核心变量

(1)因变量:股价同步性(synch_w)。参照XU et al.[23]的研究,构建(1)式进行回归,即

Reti,w,t=α0+α1RM,w,t+α2RM,w-1,t+α3RI,w,t+

α4RI,w-1,t+ε1

(1)

其中,Reti,w,t为i股票于第t年第w周考虑现金红利再投资的回报率,RM,w,t为A股所有股票于第t年第w周经流通市值加权的平均回报率,RI,w,t为i股票于第t年第w周所在行业(剔除i股票)经流通市值加权的平均回报率,α0为截距项,α1~α4为各变量的回归系数,ε1为随机误差项。对(1)式进行回归可得每个公司的年度拟合优度R2_w1。

为稳健起见,本研究同时参照AN et al.[31]的研究,只使用同期数据,构建(2)式,即

Reti,w,t=β0+β1RM,w,t+β2RI,w,t+ε2

(2)

其中,β0为截距项,β1和β2为各变量的回归系数,ε2为随机误差项。对(2)式进行回归可得每个公司的年度拟合优度R2_w2。

为保证变量的正态性,根据(3)式对得到的年度拟合优度R2_w进行对数化处理,得到被解释变量股价同步性synch_w,即

(3)

其中,R2_w分别为R2_w1和R2_w2,分别进行对数处理,得到相应的synch_w1和synch_w2。基于信息效率观,股价同步性越低,意味着有更多公司特质信息融入股价中,市场效率也更高。

(2)内幕交易的测量。准确测量内幕交易一直是研究的难点。EASLEY et al.[32]通过构建连续时间序贯交易模型估计知情交易概率,为市场微观结构理论做出了重要贡献。借鉴张宗新[33]的研究,本研究以知情交易概率作为测量内幕交易严重程度的指标。

3.3 模型设定

本研究构建模型对提出的研究假设予以验证。

用(4)式验证H1,主要考察知情交易概率,预期其系数显著为负,即内幕交易能让更多的特质信息融入股价,降低当期的股价同步性。验证H1只是重新验证已有研究结论,其目的是为了进一步验证H2和H3,以客观全面地认清内幕交易的真实影响。

synch_w=χ0+χ1PIN+control+∑industry+

∑year+ε3

(4)

其中,synch_w分别为synch_w1和synch_w2,PIN为知情交易概率,control为控制变量,industry为行业,year为年度,χ0为截距项,χ1为回归系数,ε3为随机误差项。

用(5)式检验考虑股票信息环境差异下的内幕交易与股价同步性的关系,即验证H2。

synch_w=δ0+δ1PIN+δ2PIN·X+δ3X+control+

∑industry+∑year+ε4

(5)

其中,X分别为宏观、中观、微观3个层面的指标,宏观层面指标包括市场化程度、法治水平、地区发达程度、经济政策不确定性,中观层面指标包括卖空、市场行情、分析师跟踪、社会网络,微观层面指标包括信息不透明度、审计质量、公司市值、盈利能力;δ0为截距项,δ1~δ3为各变量的回归系数,ε4为随机误差项。本研究主要考察PIN·X的估计系数,预期市场化程度、法治水平、地区发达程度、卖空、市场行情、分析师跟踪、社会网络、审计质量、公司市值、盈利能力会改善公司股票信息环境,因而交互项的系数为正,其原因在于特质信息可以通过正式信息渠道融入股价,削弱内幕交易的信息传递作用;而经济政策不确定性和信息不透明度会导致收集特质信息成本高,因而交互项的系数为负,内幕交易的信息传递作用更为重要。

用(6)式验证H3,即

synch_w=φ0+φ1PIN(L)+φ2PIN+control+

∑industry+∑year+ε5

(6)

其中,PIN(L)为过去的内幕交易严重程度,L分别取-1、-2、-3、-4,分别代表上1期、上2期、上3期、上4期;φ0为截距项,φ1和φ2为各变量的回归系数,ε5为随机误差项。本研究主要考察PIN(L),将PIN(-1)、PIN(-2)、PIN(-3)、PIN(-4)依次代入(6)式,并预期其系数显著为正,表明内幕交易对股价同步性的长期影响为正,内幕交易最终还是会降低市场效率。

借鉴伊志宏等[12]的研究,主要控制了资产收益率、资产负债率、市值的自然对数、账面市值比、股票年度换手率等变量,另外还控制了行业和年度固定效应,并进行公司层面的聚类调整。具体变量定义见表1,synch_w越低,代表信息含量越高;PIN越高,代表内幕交易越严重。

4 实证分析

4.1 描述性统计

表2给出主要变量的描述性统计结果。R2_w1和R2_w2的均值分别为0.472和0.443,表明中国资本市场的股价同步性很高,同涨同跌现象明显,该结果与已有研究类似[23]。PIN的均值和中位数分别为0.144和0.128。为了更加直观地展示内幕交易对股价同步性的影响,本研究将内幕交易严重程度按照中位数进行分组,然后对比两组样本在股价同步性上的差异,表3给出单变量检验结果。由表3的Panel A可知,内幕交易严重程度高的企业,当期股价同步性更低,初步验证了已有研究认为的内幕交易的特质信息传递作用(即H1)。由Panel B和Panel C可知,内幕交易严重程度高的企业,长期看,其股价同步性会更高。该结果初步验证了H3,即事实上内幕交易最终还是会降低市场效率。

4.2 回归分析

4.2.1 对已有研究结果的检验:内幕交易对股价同步性的当期影响

表4给出内幕交易对当期股价同步性的影响。(1)列和(3)列使用synch_w1作为被解释变量,(2)列和(4)列使用synch_w2作为被解释变量。(1)列和(2)列没有加入相关控制变量,只控制行业和年份固定效应。回归结果表明,PIN的回归系数显著为负,说明内幕交易将更多的公司层面的特质信息融入当期的股价,并因此导致更低的当期股价同步性。该实证结果与已有研究结果和H1相符,这也便于进行H2和H3的验证,以客观全面地看待内幕交易的影响。

表1 变量定义Table 1 Definition of Variables

注:微观调节变量中,公司市值为MV,盈利能力用ROA测量。

表2 描述性统计结果Table 2 Results for Descriptive Statistics

表3 关键变量的单变量检验结果Table 3 Univariate Test Results for Key Variables

注:***为1%的显著性水平,*为10%的显著性水平,下同。

表4 内幕交易对当期股价同步性的影响Table 4 Effects of Insider Tradingon Current Stock Price Synchronicity

注:数据经过公司层面的Cluster修正,括号内数据为稳健t值,下同。

4.2.2 宏观层面制度因素的调节作用

宏观层面正式制度因素的调节变量为地区发达程度指标和经济政策不确定性指数。①地区发达程度指标。采用樊纲等[34]的《中国市场化指数:各地区市场化相对进程2011年报告》中数据,用市场化指数测量市场化程度,用中介组织发育和法律指数测量法治水平,该报告只更新至2011年,2011年以后的数据用2011年数据替代;借鉴张玮婷等[35]的研究测量是否处于中心城市,按照人口数和上市公司家数两项指标综合筛选出属于中心地区的10个城市,分别为重庆、上海、北京、天津、成都、深圳、武汉、广州、杭州、南京,若公司的总部位于上述城市取值为1,否则取值为0。②经济政策不确定性指数[36]。该指数源自斯坦福大学和芝加哥大学联合公布的中国EPU指数,主要是根据《南华早报》每月关于中国经济不确定性的评论文章占该报纸当月文章总数的比重作为经济政策不确定性的衡量。为了更好地匹配本研究的样本数据,对月度EPU数据取几何平均数,得出每年的经济政策不确定性指标。

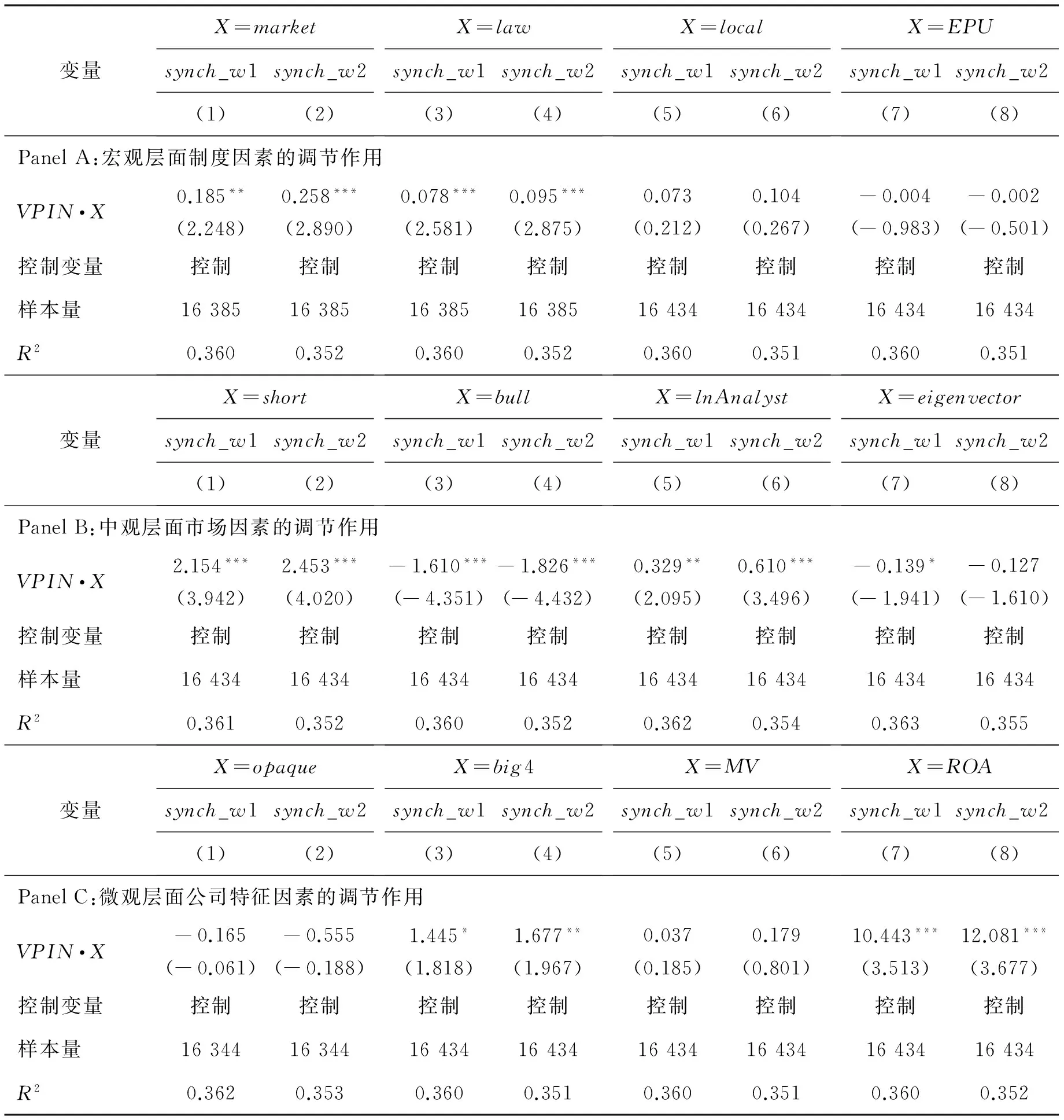

表5给出宏观层面制度因素的调节作用检验结果。(1)列~(6)列的回归结果表明,内幕交易和地区发达程度的交互项PIN·market、PIN·law、PIN·local的系数均显著为正,说明在发达地区,信息环境更优越,市场效率的提升不再过分依赖于内幕交易的信息传递。(7)列和(8)列的回归结果表明,PIN·EPU的系数均显著为负,说明经济政策的不确定性增加了投资者对公司未来价值判断的难度,因而更多地依赖内幕消息的信息传递,即强化了内幕交易对当期股价同步性的负向作用。

表5 宏观层面制度因素的调节作用检验结果Table 5 Test Results for Moderating Effects of Institution at Macro Level

注:**为5%的显著性水平,下同。

表6 中观层面市场因素的调节作用检验结果Table 6 Test Results for Moderating Effects of Market at Meso Level

4.2.3 中观层面金融市场因素的调节作用

本研究分别用卖空、市场行情、分析师跟踪、社会网络作为测量中观层面的金融市场影响因素。关于卖空的数据。中国资本市场于2010年放开卖空管制,本研究选取样本期间为2007年至2015年,因而既可比较可卖空公司和不可卖空公司的股票信息环境,也可以比较放松卖空管制前后的股票信息环境差异,卖空标的证券名单由研究人员在上交所和深交所官方网站手工收集。用网络位置的特征向量中心度测量社会网络,参考李善民等[38]的研究,本研究收集中国A股上市公司前十大股东的数据,并整理成公司×公司的1模矩阵,用社会网络分析软件UCINET对该1模矩阵进行计算,得到社会网络的特征向量中心度。

表6给出中观层面金融市场因素的调节作用检验结果。(1)列和(2)列的回归结果表明,PIN·short的系数显著为正,说明当公司股票为卖空标的时,卖空交易有利于市场对负面信息的吸收,使股价充分反映相关特质信息,同时杠杆交易也加快了特质信息融入股价,内幕交易的信息传递作用会削弱。(3)列和(4)列的回归结果表明,PIN·bull的系数显著为正,说明当市场行情处于牛市时,上市公司更容易得到投资者的关注,因而更多的特质信息通过正式渠道传递融入股价,内幕交易的信息传递作用也会削弱。(5)列和(6)列的回归结果表明,PIN·lnAnalyst的系数显著为正,说明随着分析师跟踪增多,证券分析师通过正式信息渠道将公司特质信息融入股价,因此内幕交易对当期股价同步性的负向影响削弱。(7)列和(8)列的回归结果表明,PIN·eigenvector的系数显著为正,说明处于社会网络中心位置的公司,其特质信息可通过社会网络更好地对外传播,因而改善了信息环境,进而削弱了内幕交易的非正式信息传递作用。

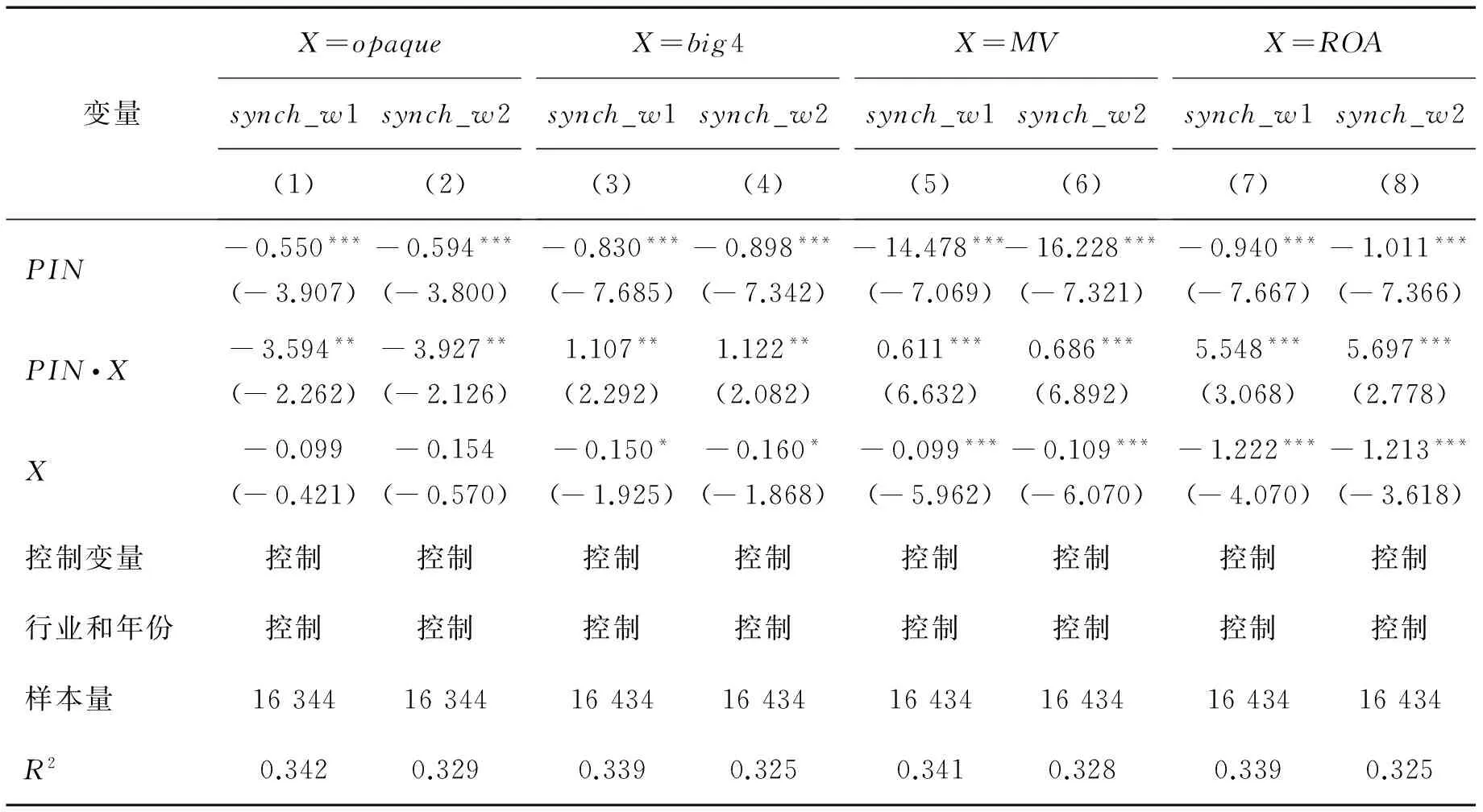

4.2.4 微观层面公司特征因素的调节作用

本研究涉及的公司特征因素的调节变量为信息不透明度、审计质量、公司市值、盈利能力,表7给出公司特征因素的调节作用检验结果。(1)列和(2)列的回归结果表明,PIN·opaque的系数显著为负,说明当公司信息不透明度越高时,投资者的信息收集成本越高,因而较少的公司层面的特质信息能融入股价,此时公司特质信息的释放将更依赖于内幕交易。(3)列和(4)列的回归结果表明,PIN·big4的系数显著为正,说明审计质量将改善信息质量,以致内幕交易的非正式信息传递作用削弱。(5)列~(8)列的回归结果表明,PIN·MV和PIN·ROA的系数显著为正,说明大规模或盈利能力强的公司,其特质信息更容易被外界捕获,因而改善了信息环境,削弱了内幕交易对当期股价同步性的负向影响。

综合表5~表7的实证结果,本研究用多个已有研究认可的信息环境相关指标作为调节变量进行回归检验,H2得到验证,即内幕交易的信息传递特性会受到信息环境的影响。若信息环境较好,内幕交易传递信息的功效就会削弱;若信息环境较差,内幕交易传递信息的功效会加强。

4.2.5 内幕交易对股价同步性的长期影响

为了更进一步说明内幕交易的危害,表8给出内幕交易对股价同步性的长期影响的检验结果。分别依次代入PIN(-1)、PIN(-2)、PIN(-3)、PIN(-4),回归结果表明,回归系数均显著为正;与此同时,当期PIN的回归系数依然显著为负。该结果表明,内幕交易在降低当期股价同步性的同时,也损害了其他投资者的利益,降低了其他投资者在未来收集公司层面的特质信息的意愿,导致“劣币驱逐良币”,甚至在未来以市场和行业信息简单替代公司特质信息,因此提升了未来的股价同步性。H3得到验证。

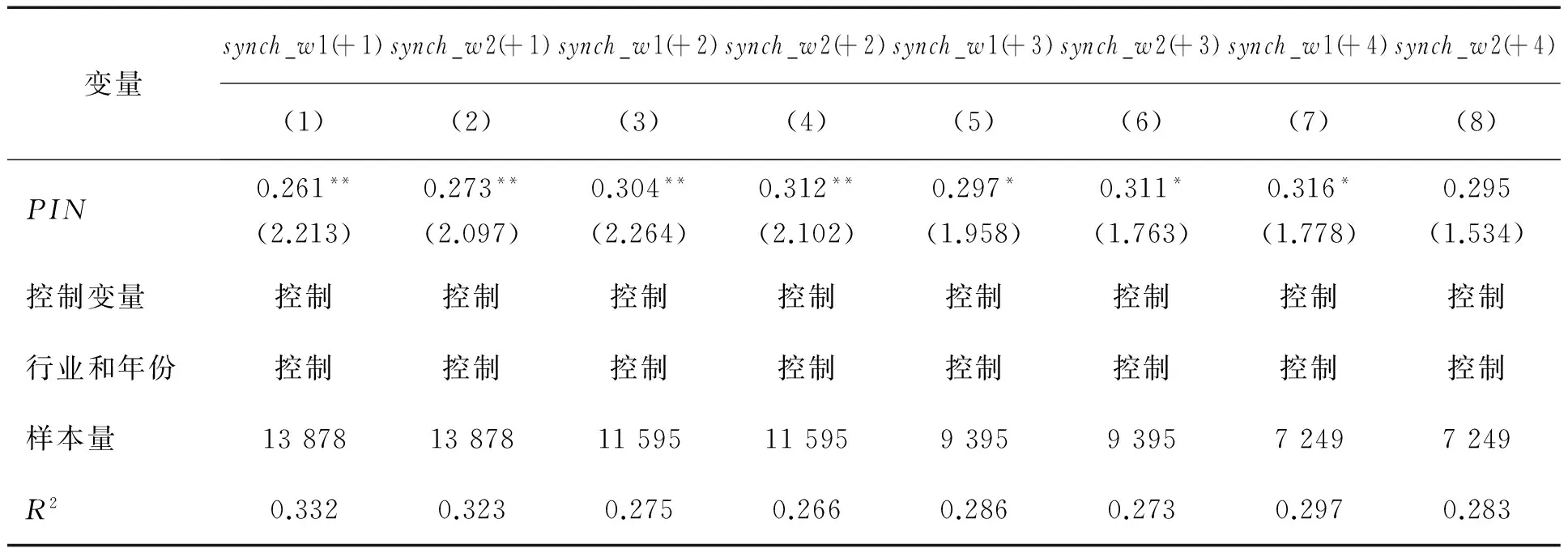

表8主要考察过去的内幕交易对当期的股价同步性的影响,以说明内幕交易的长期影响。同时,本研究还直接考察内幕交易对未来股价同步性的影响,实证结果见表9,其中被解释变量分别为未来4期的股价同步性。表9的回归结果表明,除了(8)列外,PIN的回归系数依然显著为正,说明内幕交易会提升未来4期的股价同步性,该结果符合H3的预期。

4.3 H3的间接检验:证券分析师的逆向选择

在H3的理论分析中,本研究基于信息经济学视角做了直观的阐述,即内幕交易者通过内幕交易获利,而处于信息劣势的其他投资者无法通过公开信息的加工获取更多的收益,那么,此时其他投资者被迫做出逆向选择,不愿花费过多的精力和成本去收集公司特质信息,导致将好公司和坏公司混同,以平均水平(市场信息和行业信息)简单判断单个公司价值,以致内幕交易最终还是会提升股价同步性,降 低市场效率。而证券分析师作为市场上的专业研究人员,更多的属于公开信息加工者。依据H3的逻辑,深受内幕交易之害的证券分析师必然会在未来减少对此类型公司的关注。此时,会迫使证券分析师对内幕交易程度严重的公司避而远之,即所说的逆向选择。为验证该观点,本研究构建模型,即

表7 微观层面公司特征因素的调节作用检验结果Table 7 Test Results for Moderating Effects of Company Characteristics at Micro Level

表8 内幕交易对股价同步性的长期影响Table 8 Long-term Effects of Insider Trading on Stock Price Synchronicity

表9 稳健性检验:内幕交易对未来股价同步性的影响Table 9 Robust Test: Effects of Insider Trading on Stock Price Synchronicity in the Furture

lnAnalyst=φ0+φ1PIN(L)+control+

∑industry+∑year+ε6

(7)

其中,φ0为截距项,φ1为变量的回归系数,ε6为随机误差项。借鉴董小红等[39]的研究,本研究还控制了净资产收益率(ROE)、资产负债率、总资产的自然对数(size)、托宾Q(TobinQ)、产权性质(soe)、股票年度收益率(yretwd)等变量。预期PIN(L)的回归系数显著为负,说明证券分析师作为公开信息加工者,当其利益被内幕交易者侵犯时,将降低其未来跟踪该股票的意愿,即验证H3所说的逆向选择。(7)式的回归结果见表10,表10给出内幕交易对未来分析师跟踪的影响,回归结果表明,上市公司内幕交易越严重,越迫使证券分析师在未来对其避而远之,该结果符合预期。

5 稳健性检验

5.1 各期内幕交易之间的相关性问题:过去的内幕交易对当期的内幕交易的影响

本研究的一个重要创新是区分了内幕交易的当期影响和长期影响,发现内幕交易最终会降低市场效率。PIN为本研究测量内幕交易的指标,这里不可避免的存在一个问题,即各期PIN之间可能存在较强的相关关系。为了让本研究结果更加稳健,也为了更干净地测量当期的内幕交易严重程度,将当期的PIN对前面4期的PIN进行回归,得到残差PIN_e,即为过去的PIN无法解释的部分。将PIN_e作为测量内幕交易的新指标,重新对H1和H3进行检验,实证结果分别见表11和表12。研究结论与前文一致。

表10 内幕交易对未来分析师跟踪的影响Table 10 Effects of Insider Trading onAnalysts Following in the Future

5.2 各期内幕交易之间的相关性问题:当期的内幕交易对过去的内幕交易的影响

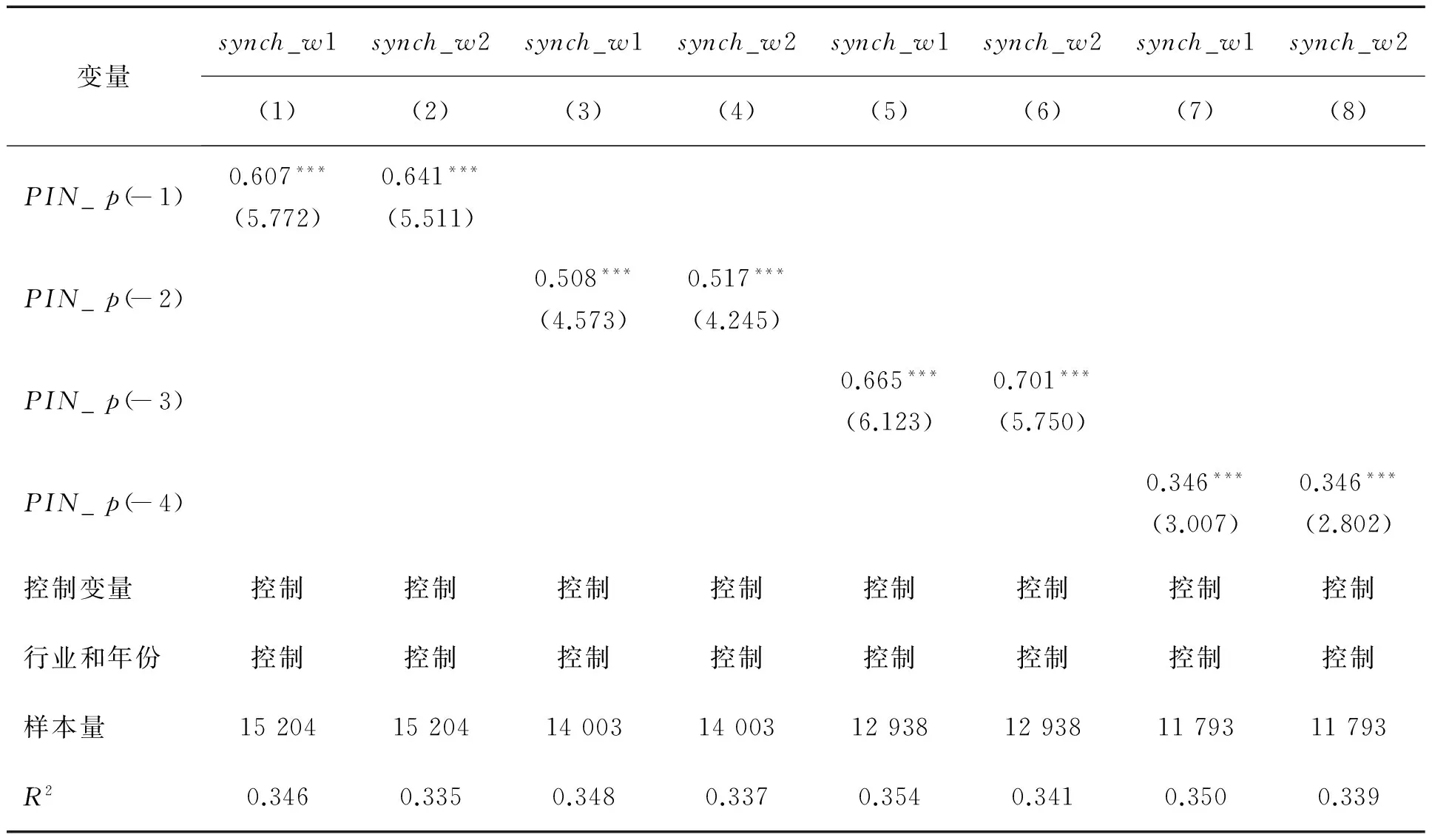

表10给出过去的内幕交易对当期分析师跟踪的影响检验结果,研究表明,受内幕交易之害的证券分析师必然会减少对此类型公司的关注。然而,这里可能存在反向因果问题,即分析师具有外部监督作用,即当期的分析师跟踪越多,当期的内幕交易也会越低。此时,假如过去的内幕交易会受到当期的内幕交易的影响,则可能存在反向因果问题。然而,直观上看,只能是“过去”影响“现在”或“未来”,而不大可能是“现在”去影响已经“早已发生”的“过去”。为稳健起见,本研究用过去的PIN分别对当期的PIN回归,所得到的残差PIN_p(L)即为当期的PIN无法解释的部分。将PIN_p(L)作为测量过去内幕交易的新指标,对表(7)式进行重新回归,实证结果见表13,研究结论保持不变。与之对应的,也用PIN_p(L)对H3予以重新检验,实证结果见表14,回归结果表明,过去4期的PIN_p(L)均会提高股价同步性,该实证结果与预期相符。

表11 稳健性检验:内幕交易(PIN_e)对当期股价同步性的影响Table 11 Robust Test:Effects of InsiderTrading(PIN_e) on Current Stock Price Synchronicity

表12 稳健性检验:内幕交易(PIN_e)对股价同步性的长期影响Table 12 Robust Test: Long-term Effects of Insider Trading(PIN_e) on Stock Price Synchronicity

5.3 内生性问题:H2的再检验

本研究H1表明,内幕交易可以带来特质信息,那么较高的内幕交易可以降低股价同步性。进一步,H2表明,信息环境较好时,内幕交易对股价同步性的负向作用会减弱。然而,信息环境的调节作用可能面临一个内生性问题,即信息环境的好坏同时会对内幕交易发生的概率以及股价同步性造成影响,即信息环境好,则内幕交易发生的概率较低,股价同步性也较低,即有可能出现内生性问题。基于以下原因,本研究对内生性问题予以排除。①如果信息环境好导致内幕交易发生概率低,也会导致股价同步性低,就会发现信息环境好时会呈现出较低的内幕交易和较低的股价同步性。此时作为解释变量的内

幕交易并没有提升太多,作为被解释变量的股价同步性却降低更多,实证结果应该呈现出:在信息环境好时,内幕交易对股价同步性的负向作用不是减弱,而是加强,这显然与H2的理论分析和实证结果不符,故可以在一定程度上排除内生性的影响。②为了使

表13 稳健性检验:内幕交易(PIN_ p)对未来分析师跟踪的影响Table 13 Robust Test: Effects of InsiderTrading(PIN_ p) on Analysts Following in the Future

表14 稳健性检验:内幕交易(PIN_ p)对股价同步性的长期影响Table 14 Robust Test : Long-term Effects of Insider Trading(PIN_ p) on Stock Price Synchronicity

表15 稳健性检验:信息环境的调节作用Table 15 Robust Test:Moderated Effect for Information Environment

研究结果更加稳健,本研究尝试构建解释变量,使其与众多测量信息环境的调节变量均不存在相关关系。使用PIN分别对信息环境的指标进行回归,得到残差PIN_e_I,即为信息环境无法解释的部分。然后再把PIN_e_I作为新的解释变量,重新进行回归分析,实证结果见表15,重新检验信息环境的调节作用,实证结果与H2预期相符。

5.4 内幕交易的另一种测量:VPIN

本研究借鉴张宗新[33]的研究,以PIN作为内幕交易严重程度的测量指标。无论是理论界还是实务界,准确测度内幕交易都是研究的难点。本研究还借鉴ABAD et al.[40]和周强龙等[30]的研究,引入VPIN做为内幕交易的另一种测量指标。在变换内幕交易的测量指标后,H1的实证结果依旧稳健,检验结果见表16;H2的部分回归结果不再显著,检验结果见表17。

6 结论

利用2007年至2015年上市公司数据,本研究带着怀疑的态度,研究内幕交易对股价同步性的影响。

表16 稳健性检验:内幕交易(VPIN)对当期股价同步性的影响Table 16 Robust Test: Effects of Insider Trading(VPIN) on Current Stock Price Synchronicity

通过理论分析和实证检验,研究结果表明,并不能简单地认为内幕交易可以降低股价同步性。具体而言,内幕交易属于非正式的信息传递渠道,其信息传递特性会受到信息环境的影响,本研究从宏观、中观、微观3个层面考察信息环境影响因素的调节作用。①宏观层面:当上市公司处于发达地区时,内幕交易对当期股价同步性的负向影响会有所削弱;当公司面临经济政策不确定性程度高时,内幕交易对当期股价同步性的负向影响会有所增强。②中观层面:当上市公司的股票可卖空、市场行情处于牛市、分析师跟踪人数较多或其处于上市公司群体的社会网络中心位置时,内幕交易对当期股价同步性的负向影响会有所削弱。③微观层面:在信息不透明度程度高的上市公司中,内幕交易对当期股价同步性的负向影响会有所增强;对于较高审计质量、大规模或盈利能力强的公司,内幕交易对当期股价同步性的负向影响会有所削弱。虽然内幕交易可以降低当期股价同步性,但这并不意味着内幕交易对资本市场是长期有利的。毕竟内幕交易损害了其他投资者的利益,因而会降低其他投资者在未来收集特质信息的意愿,容易产生“逆向选择”,提升未来股价同步性。因此,从长期看,内幕交易对资本市场的影响是负面的,所以内幕交易提升市场效率的方式无异于“饮鸩止渴”。本研究结论在一定程度上反驳了内幕交易具有定价作用的说法。

表17 稳健性检验(H2):基于内幕交易(VPIN)的检验Table 17 Robust Test(H2): Base on the Test of Insider Trading(VPIN)

本研究对于正确认识内幕交易在资本市场中的作用以及如何提高资本市场信息效率具有重要的政策含义。①改善资本市场信息环境。良好的资本市场信息环境可以减少特质信息收集成本,使公司层面的特质信息可以通过正式信息渠道融入股价,使股价更好地反映其真实价值;②对内幕交易采取“零容忍”态度,确保市场“三公”的原则。虽然内幕交易的确在短期内可以降低股价同步性,但是内幕交易毕竟会损害其他投资者利益,破坏市场“三公”原则,其带来的逆向选择会降低其他投资者对特质信息的收集意愿,最终还是会对资本市场产生负面影响。

无论是理论界还是实务界,内幕交易的准确测量都是研究的难点。本研究是为了考察内幕交易对股价同步性的真实影响,并不是研究如何更好地测量内幕交易,因此采用已有研究用过的指标PIN测量内幕交易。但是,这也是本研究的缺陷之一,因为如果内幕交易无法准确测量,必然会影响相应的研究结论。因此,如何更准确地测量内幕交易,为理论界和实务界提供技术支持,是未来的研究方向。

[1]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率:基于股价同步性的分析.管理世界,2014(5):121-130.

HUANG Jun,GUO Zhaorui.The effect of the media coverage on the pricing efficiency and the capital market:an analysis based on the stock price synchronicity.ManagementWorld,2014(5):121-130.(in Chinese)

[2]MORCK R,YEUNG B,YU W.The information content of stock markets:why do emerging markets have synchronous stock price movements?.JournalofFinancialEconomics,2000,58(1/2):215-260.

[3]王立章,王咏梅,王志诚.控制权、现金流权与股价同步性.金融研究,2016(5):97-110.

WANG Lizhang,WANG Yongmei,WANG Zhicheng.Stock price synchronicity, the separation of ownership and control rights.JournalofFinancialResearch,2016(5):97-110.(in Chinese)

[4]游家兴.R2的复活:股价同步性研究评述与展望.管理科学学报,2017,20(3):63-79.

YOU Jiaxing.The resurgence ofR2:review and prospect on the studies on stock price synchronicity.JournalofManagementSciencesinChina,2017,20(3):63-79.(in Chinese)

[5]何贤杰,王孝钰,赵海龙,等.上市公司网络新媒体信息披露研究:基于微博的实证分析.财经研究,2016,42(3):16-27.

HE Xianjie,WANG Xiaoyu,ZHAO Hailong,et al.On information disclosure of listed companies through new media:an empirical analysis based on microblog.JournalofFinanceandEconomics,2016,42(3):16-27.(in Chinese)

[6]CARLTON D W,FISCHEL D R.The regulation of insider trading.StanfordLawReview,1983,35(5):857-895.

[7]ROLL R.R2.TheJournalofFinance,1988,43(3):541-566.

[8]JIN L,MYERS S C.R2around the world:new theory and new tests.JournalofFinancialEconomics,2006,79(2):257-292.

[9]FERREIRA M A,LAUX P A.Corporate governance,idiosyncratic risk,and information flow.TheJournalofFinance,2007,62(2):951-989.

[10] HUTTON A P,MARCUS A J,TEHRANIAN H.Opaque financial reports,R2,and crash risk.JournalofFinancialEconomics,2009,94(1):67-86.

[11] GUL F A,KIM J B,QIU A A.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:evidence from China.JournalofFinancialEconomics,2010,95(3):425-442.

[12] 伊志宏,李颖,江轩宇.女性分析师关注与股价同步性.金融研究,2015(11):175-189.

YI Zhihong,LI Ying,JIANG Xuanyu.Female analysts′ coverage and stock return synchronicity.JournalofFinancialResearch,2015(11):175-189.(in Chinese)

[13] 刘海飞,许金涛,柏巍,等.社交网络、投资者关注与股价同步性.管理科学学报,2017,20(2):53-62.

LIU Haifei,XU Jintao,BAI Wei,et al.Social networks,investor attention and stock price synchronicity.JournalofManagementSciencesinChina,2017,20(2):53-62.(in Chinese)

[14] FISHMAN M J,HAGERTY K M.Insider trading and the efficiency of stock prices.TheRANDJournalofEconomics,1992,23(1):106-122.

[15] FERNANDES N,FERREIRA M A.Insider trading laws and stock price informativeness.TheReviewofFinancialStudies,2009,22(5):1845-1887.

[16] 吴一平,芮萌.地区腐败、市场化与中国经济增长.管理世界,2010(11):10-17,27.

WU Yiping,RUI Meng.Regional corruption,marketization and China′s economic growth.ManagementWorld,2010(11):10-17,27.(in Chinese)

[17] JOHN K,KNYAZEVA A,KNYAZEVA D.Does geography matter?Firm location and corporate payout policy.JournalofFinancialEconomics,2011,101(3):533-551.

[18] AYERS B C,RAMALINGEGOWDA S,YEUNG P E.Hometown advantage:the effects of monitoring institution location on financial reporting discretion.JournalofAccounting&Economics,2011,52(1):41-61.

[19] 张俊瑞,白雪莲,孟祥展.启动融资融券助长内幕交易行为了吗?来自我国上市公司的经验证据.金融研究,2016(6):176-192.

ZHANG Junrui,BAI Xuelian,MENG Xiangzhan.Does margin trading and short selling promote insider trading?Evidence from listed companies in China.JournalofFinancialResearch,2016(6):176-192.(in Chinese)

[20] BOEHMER E,JONES C M,ZHANG X.Which shorts are informed?.TheJournalofFinance,2008,63(2):491-527.

[21] BRIS A,GOETZMANN W N,ZHU N.Efficiency and the bear:short sales and markets around the world.TheJournalofFinance,2007,62(3):1029-1079.

[22] 李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?基于自然实验的证据.经济研究,2015,50(4):165-177.

LI Zhisheng,CHEN Chen,LIN Bingxuan.Does short selling improve price efficiency in the Chinese stock market?Evidence from natural experiments.EconomicResearchJournal,2015,50(4):165-177.(in Chinese)

[23] XU N,CHAN K C,JIANG X,et al.Do star analysts know more firm-specific information?Evidence from China.JournalofBanking&Finance,2013,37(1):89-102.

[24] 曹新伟,洪剑峭,贾琬娇.分析师实地调研与资本市场信息效率:基于股价同步性的研究.经济管理,2015,37(8):141-150.

CAO Xinwei,HONG Jianqiao,JIA Wanjiao.Analysts′ site visits and information efficiency of capital market:a study on stock price synchronicity.BusinessManagementJournal,2015,37(8):141-150.(in Chinese)

[25] BAXAMUSA M,JAVAID S,HARERY K.Network centrality and mergers.ReviewofQuantitativeFinanceandAccounting,2015,44(3):393-423.

[26] LARCKER D F,SO E C,WANG C C Y.Boardroom centrality and firm performance.JournalofAccounting&Economics,2013,55(2/3):225-250.

[27] CHULUUN T,PREVOST A,UPADHYAY A.Firm network structure and innovation.JournalofCorporateFinance,2017,44:193-214.

[28] EL-KHATIB R,FOGEL K,JANDIK T.CEO network centrality and merger performance.JournalofFinancialEconomics,2015,116(2):349-382.

[29] CHIU P C,TEOH S H,TIAN F.Board interlocks and earnings management contagion.TheAccountingReview,2013,88(3):915-944.

[30] 周强龙,朱燕建,贾璐熙.市场知情交易概率、流动性与波动性:来自中国股指期货市场的经验证据.金融研究,2015(5):132-147.

ZHOU Qianglong,ZHU Yanjian,JIA Luxi.Probability of informed trading,liquidity and volatility:evidence from China′s stock index futures market.JournalofFinancialResearch,2015(5):132-147.(in Chinese)

[31] AN H,ZHANG T.Stock price synchronicity,crash risk,and institutional investors.JournalofCorporateFinance,2013,21:1-15.

[32] EASLEY D,KIEFER N M,O′HARA M,et al.Liquidity,information,and infrequently traded stocks.TheJournalofFinance,1996,51(4):1405-1436.

[33] 张宗新.内幕交易行为预测:理论模型与实证分析.管理世界,2008(4):24-35.

ZHANG Zongxin.The forecast of the behavior of the insider dealing:a theoretic model and an empirical analysis.ManagementWorld,2008(4):24-35.(in Chinese)

[34] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.北京:经济科学出版社,2011:265-324.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIindexofmarketizationofChina′sprovinces2011report.Beijing:Economic Science Press,2011:265-324.(in Chinese)

[35] 张玮婷,王志强.地域因素如何影响公司股利政策:“替代模型”还是“结果模型”?.经济研究,2015,50(5):76-88.

ZHANG Weiting,WANG Zhiqiang.How does geography influence dividend policy:“substitute model” or “outcome model”?.EconomicResearchJournal,2015,50(5):76-88.(in Chinese)

[36] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty.TheQuarterlyJournalofEconomics,2016,131(4):1593-1636.

[37] 何兴强,周开国.牛、熊市周期和股市间的周期协同性.管理世界,2006(4):35-40.

HE Xingqiang,ZHOU Kaiguo.Bull market,bear market and cycle synergy in the stock market.ManagementWorld,2006(4):35-40.(in Chinese)

[38] 李善民,黄灿,史欣向.信息优势对企业并购的影响:基于社会网络的视角.中国工业经济,2015(11):141-155.

LI Shanmin,HUANG Can,SHI Xinxiang.Impact of information advantage on M&A:from the perspective of social network.ChinaIndustrialEconomics,2015(11):141-155.(in Chinese)

[39] 董小红,李哲,王放.或有事项信息披露有利于分析师预测吗?.经济管理,2015,37(10):96-105.

DONG Xiaohong,LI Zhe,WANG Fang.Does disclosure of contingencies contribute to analysts′ forecast?.BusinessManagementJournal,2015,37(10):96-105.(in Chinese)

[40] ABAD D,YAGÜE J.From PIN to VPIN:an introduction to order flow toxicity.TheSpanishReviewofFinancialEconomics,2012,10(2):74-83.

FundedProject:Supported by the National Social Science Foundation of China(16ZDA012), the National Natural Science Foundation of China(71372149,71702036), the Social Science Foundation of Guangdong Province(GD17XYJ07,GD16XGL53) and the Social Science for Chinese Featured Marxism Philosophy Project in 13th Five-year Plan of Guangzhou(2017GZMZGJ12)

Biography:HUANG Can, doctor in economics, is a lecturer in the School of Management at Guangdong University of Technology. His research interests include social network and corporate finance. His representative paper titled “Impact of information advantage on M&A——perspective from social network” was published in theChinaIndustrialEconomics(Issue 11, 2015). E-mail:van017@163.com

LI Shanmin, doctor in management, is a professor in the Business School at SunYat-sen University. His research interests include M&A and sci-tech finance. His representative paper titled “Cross-border M&A or greenfield investment:what affect choices between the two FDI entry modes?” was published in theEconomicResearchJournal(Issue 12, 2013). E-mail:mnslsm@mail.sysu.edu.cn

ZHUANG Mingming is a Ph.D candidate in the Business School at SunYat-sen University. Her research interest focuses on corporate finance. E-mail:zmmsysu_2006@163.com

HUANG Zhihong is a Ph.D candidate in the Business School at SunYat-sen University. His research interests include M&A and corporate governance. E-mail:1021907950@qq.com