整合审计下内控意见和财报意见差异分析

2018-01-24兰婷

兰婷

【摘要】本文以2014和2015年内控审计意见、财报意见为研究对象,对二者的区别和联系进行梳理,在此基础上分析不一致情况以及产生不一致的原因。发现内控审计意见和财报审计意见之间存在一定联系,但并非一一对应,差异主要来源于评价标准的不同。

【关键词】整合审计 内控审计 财报意见

一、引言

2012年起,主板上市公司须聘请专业资质的会计师事务所在出具年报审计报告的同时,对上市公司内部控制的有效性发表鉴证意见,即内部控制审计报告。从此我国主板上市公司面临两种审计:财务报表审计和内部控制审计。

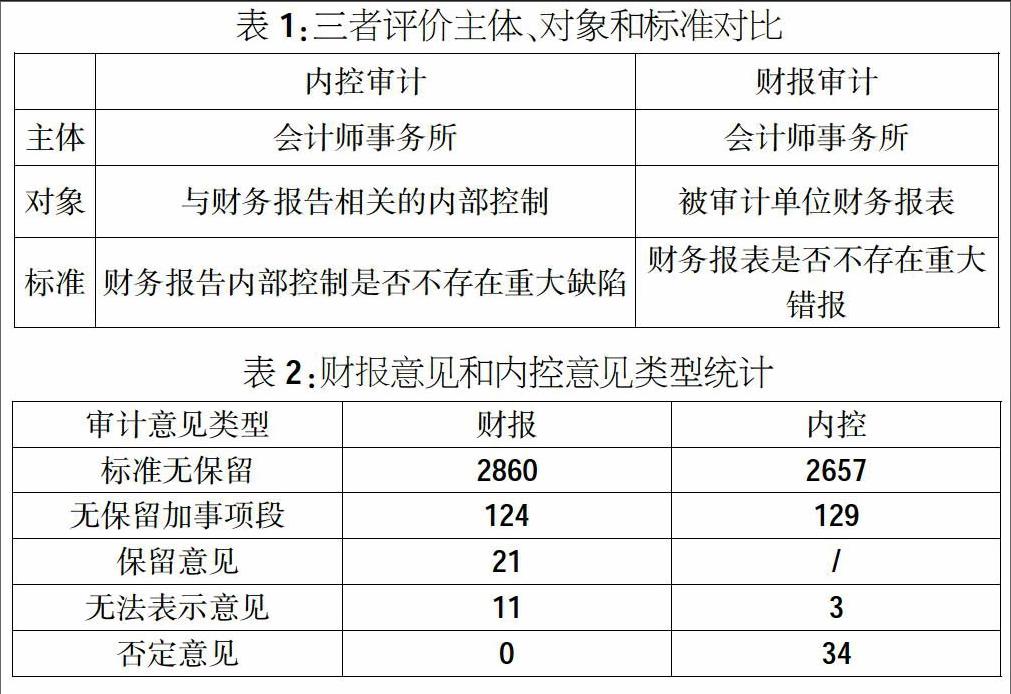

二、二者的评价主体、对象和标准

为更好地分析二者差异形成的原因,有必要对内控审计意见、财报审计意见的主体、对象和标准进行区分。由于其在评价主体、评价对象和评价标准的差异,内控审计意见和财务报表审计意见出现不一致情形也是合理的。

三、内控审计和财报审计意见

(一)内控审计意见与财报审计意见统计

财务报表审计是注册会计师通过执行审计工作,对财务报表是否在所有重大方面按照适用的财务报告编制基础,实现公允反映形成审计意见。其主要是针对财务报表整体是否不存在由于舞弊或错误导致的重大错报,就此获取合理保证。而内部控制审计则是确认、评价企业内部控制有效性的过程,包括确认和评价企业控制设计和控制运行缺陷和缺陷等级,分析缺陷形成原因,提出改进内部控制建议。如前文所述其侧重被审计单位与财务报告相关的内部控制。在现代审计市场中,二者均由独立的会计师事务所进行审计,选择上可选择同一家事务所对内控和财报均进行审计,也可以选择不同的事务所分别审计内部控制和财务报表。但不管如何选择,都需要就被审计单位的内部控制和财务报表单独发表审计意见。鉴于审计资源可以整合利用或是有利于降低审计成本,市场上大多选择同一家会计师事务所同时进行内控审计和财报审计。

(一)内控审计意见与财报审计意见统计

两种审计意见类型都分为标准审计意见和非标审计意见。与财报审计意见不同的是内控审计意见的非标意见不包括保留意见。两种审计意见统计如下表:

从表中可以看出内控审计的否定意见比例远高于财报审计的否定意见比例。

(二)内控审计意见与财报审计意见差异分析

为更好地分析二者的差异和造成差异的原因,本文将内控审计意见和财报审计意见结合起来,将内控审计为否定意见的样本分离出来,对照其得到的财报意见。经数据调查发现:内控意见中否定意见数量为34件,财务报表意见中标准无保留为18件,无保留加事项段为12件,保留意见为3件,无法表示意见为1件,否定意见为0件。内控审计意见和财报审计意见并非一一对应,鉴于二者的评价对象和标准差异,主要表现在重大缺陷与重大错报之间的关系。

根据《审计指引》的规定,重大缺陷是内部控制中存在的、可能导致财务报表重大错报的一项控制缺陷或多项控制缺陷的组合,财务报告内部控制存在重大缺陷的迹象主要包括:(1)注册会计师发现董事、监事和高级管理人员舞弊;(2)企业更正已经公布的财务报表;(3)注册会计师发现当期财务报表存在重大错报,而内部控制在运行过程中未能发现该错报;(4)企业审计委员会和内部审计机构对内部控制的监督无效。同时,如果注册会计师发现的一项控制缺陷或多项控制缺陷的组合,将导致审慎的管理人员在执行工作时认为自身无法合理保证按照企业会计准则的规定记录交易,应当将这种情况视为内部控制存在重大缺陷的迹象。在这种情况下,被审计单位的财务报表得到无保留意见也是可能和合理的。

其次,本文也选择了财报审计意见为非标所对应的内控审计意见类型。经数据调查研究发现,财报意见中非标意见为144件,内控意见中标准无保留意见为82件,无保留加事项段为43件,保留意见为0件,无法表示意见为3件,否定意见为16件。非标意见合计为62件。

在财报意见为非标情况下,被审计单位的内控意见仍然有超过一半为标准无保留意见,再一次看出二者没有严格的因果关系,但相比前一组对应关系,如果财报得到非标意见,内控也得到非标意见的比例较高。可见如果财报意见为非标其也意味着与之相关的内部控制多半也存在缺陷,所以会得到非标内控审计意见。

总之,财务报表审计与内部控制审计两种意见类型相互关联,但并非一一对应,审计实务过程中注册会计师需要处理好二者之间的关系,尤其是区分财务报告内部控制和非财务内部控制。

四、总结

本文首先从理论上分析了内控审计意见、财报審计意见评价的主体、对象和标准,对二者进行了比较。然后选取了2014和2015年度主板上市公司的内控审计意见和财报审计意见进行统计,并分组分析了内控审计意见和财报审计意见差异。发现它们之间虽然存在相关性,但并非一一对应。一般来说当财报审计意见为非标时也会更多的得到非标内控审计意见,而当内控审计意见为非标则不一定会引起财报得到非标意见。同时实务中对财务报告内部控制和非财务报告内部控制主要依赖注册会计师的判断。endprint