企业债与信用债市场下的担保增信

2018-01-24王一思

文/王一思

担保公司增信已成为企业债发行增信的首要途径。

2014以来,企业债发行呈现以下特点:单只企业债的发债规模越来越大;7年期企业债成为发行期限最为集中的品种;企业债融资成本逐年降低;发行区域集中度越来越高;中小券商企业债承销数量大幅增加。

企业债发行规模受政策影响波动较大,通过担保公司增信的企业债比重持续增高,法人担保和抵质押增信比重则不断降低,担保公司增信已成为企业债发行增信的首要途径。

企业债市场及担保增信竞争状况

一、企业债市场

1、企业债发行支数及规模

2016年1-9月,共发行企业债408支,发行规模共计4,849亿元,预计发行支数及发行规模全年同比增长80%以上,主要原因是2015年5月发改委发布了1327号文件,放松融资平台发行企业债门槛。2015年,共发行企业债302支,发行规模共计3,425亿元,发行支数及发行规模同比减少近50%左右,主要原因是国务院下发43号文清理地方政府债务,发改委提高了城投债发行门槛。

2、2014年以来企业债主体信用评级及增信方式分布

(1)主体信用评级分布:大的趋势是整体信用评级趋势上调,但幅度相对较小,说明企业债主体资质越来越好。

图1 2014年以来企业债主体信用评级分布

(2)增信方式分布:按照发行支数统计,企业债的增信方式趋势是第三方担保公司增信占比越来越高,法人担保和抵押质押增信占比越来越低。主要原因一是发改委明确提出企业债由担保公司增信可以豁免复审环节,提高了发行效率;二是城投公司提供法人担保增信时,担保金额的1/3需计入城投公司或有负债,将提高城投公司自身的负债率;三是抵押质押增信时所需土地、股权等覆盖比例较高,而担保公司要求发行主体提供反担保物覆盖比例较低,有利于发行主体加大杠杆比例。

3、2014年以来企业债发行规模分布

与2015年相比,2016年1-9月企业债呈现出随着发行规模的增大,发行支数占比有所增加。其中10-20亿规模增加了11.87%,20亿规模以上增加了1.26%,5-10亿规模减少了10.42%,说明今年以来企业债的发债规模越来越大。

图2 2014年以来企业债增信方式分布

图3 2014年以来企业债发行规模分布

4、2014年以来企业债发行期限及利率分布

(1)发行期限分布:按照发行支数统计,虽然发行期限为7年期企业债逐年下滑,但占比达到75%以上,是发行期限最为集中的品种。另外,10年期以上品种发行支数占比越来越高。

(2)7年期企业债发行利率分布:7年期发行数量最大,企业债发行利率在3.25%-9.30%之间,从平均发行利率趋势上看,自2014年起各债项评级企业债融资成本均进入了下降通道,AA级平均发行利率由7.45%降为4.69%,AA+级平均发行利率由7.08%下降为4.58%,AAA级平均发行利率由6.85%下降为3.75%。主要原因是在此期间,央行共进行了6次降息,6次降准,为债券发行提供了低利率的融资环境。

5、2014年以来企业债发行主体地区分布

2014年以来,从企业债发行主体地区分布来看,按照发行支数统计,排名前12省的发债支数有越来越集中的趋势。今年以来排名前12省的发债支数比例达到83.29%,江苏发行支数最多,发行支数占比超过10%,湖南、湖北、贵州、江西等省的发行支数大大增加,同时占比增长较快,浙江、福建等省的发行支数占比有所下滑。

6、2014年以来企业债承销机构分布

券商参与企业债承销程度较深,银行参与企业债承销的数量较少,近几年来承销机构承销企业债集中度尚无明显变化,海通、广发、申万宏源、国开等承销数量居前。值得注意的是,今年以来一些中小券商如广州证券、财富证券、天风证券等承销企业债数量大幅增加,这些中小券商在市场话语权和影响力较弱,担保公司可与这些券商建立总对总合作关系,从而有利于拓展企业债市场业务。

二、担保公司企业债增信竞争状况分析

1、担保公司增信支数和规模

对2014-2016年1-9月份担保公司企业债增信市场规模进行统计排名前五的担保公司分别为中合担保、中国投融资担保、中债信增、瀚华担保、重庆进出口担保,增信规模分别为561.1、535.7、265.5、196.5、162.6亿元。

2、担保公司增信企业债期限分布

按照发行支数统计,2016年1-9月担保公司增信7年期企业债支数为103支,占比为95.37%,2014-2016年1-9月发行期限为7年期企业债占比基本稳定,达到94%以上,是发行期限最为集中的品种,今年以来出现了2支10年期企业债。

信用债市场发展与担保增信情况

一、信用债市场发展现状

1、企业债发行规模受政策影响波动较大

企业债由发改委审批发行,发行规模受政策影响波动较大。2015年受地方政府性债务甄别等政策的影响,以地方城投平台为主要发行主体的企业债发行量出现下滑。2015年5月,由于经济下滑,为稳增长而加大地方基础设施投资,发改委先后发布了1327号文、1327号文补充说明,从发债主体、发债数量指标、募集资金总投资占比等多方面大幅下调企业债发行门槛。企业债发行规模与经济走势呈反方向变动,若经济下行,发改委则放宽企业债发行门槛,通过加大地方基础设施投资,拉动经济上行;若经济企稳,发改委则通过收紧发债门槛,减少城投债发行规模。

2014年、2015年、2016年1-9月企业债发行规模分别为6,892亿元、3,364亿元、4,740亿元,预计2016年全年达到6,500亿元,同比增长88%;发行支数分别为573支、296支、395支,预计2016年全年达到530支。

2、公司债发行主体放开后,发行规模剧增

2015 年1月,证监会发布《公司债券发行与交易管理办法》,公司债发行主体由原有上市公司扩大至所有公司制法人(地方融资平台除外),同时对发行方式和交易转让场所等方面也进一步丰富。发行主体的大举扩容,加之企业债审批的缩紧,公司债2015、2016 年发行规模及支数呈爆发式增长。

图4 2014年以来企业债发行规模及支数

图5 2014年以来公司债发行规模及支数

2014 年、2015年、2016年 1-9月公司债发行规模分别为688亿元、5,250 亿元、10,934 亿元,预计2016年全年达到12,000亿元,同比增长130%;发行支数分别为 71支、320 支、726 支,预计2016年全年达到800支左右。

不过,证监会已经在收紧公司债监管,比如,2016年7月,证监会下发通知要求券商健全公司债券业务制度体系,完善内控机制;加强公司债合规管理,规范执业行为。2016 年 10 月,上交所发文收紧房地产和过剩产业发行公司债。

3、中期票据发行规模维持较高水平

中期票据采用注册制发行,发行审批流程相较于企业债和公司债等相对简化,且交易商协会发行中期票据政策变动较小,因而近年来发行规模在中长期债券中维持较高水平。

2014年、2015年、2016年1-9月中期票据发行规模分别为9,637亿元、12,630亿元、8,978亿元,预计2016年全年达到 12,000亿元,同比减小7%;发行支数分别为702支、906支、691支,预计2016年全年达到875支左右,中期票据的发行规模和支数变动相对较小。

对比企业债、公司债、中期票据发行规模可以看出,2014、2015年中期票据的发行规模远超企业债和公司债,不过 2015 年公司债发行主体放开后,2015、2016年公司债发行规模呈爆发式增长。

二、担保公司增信规模及支数

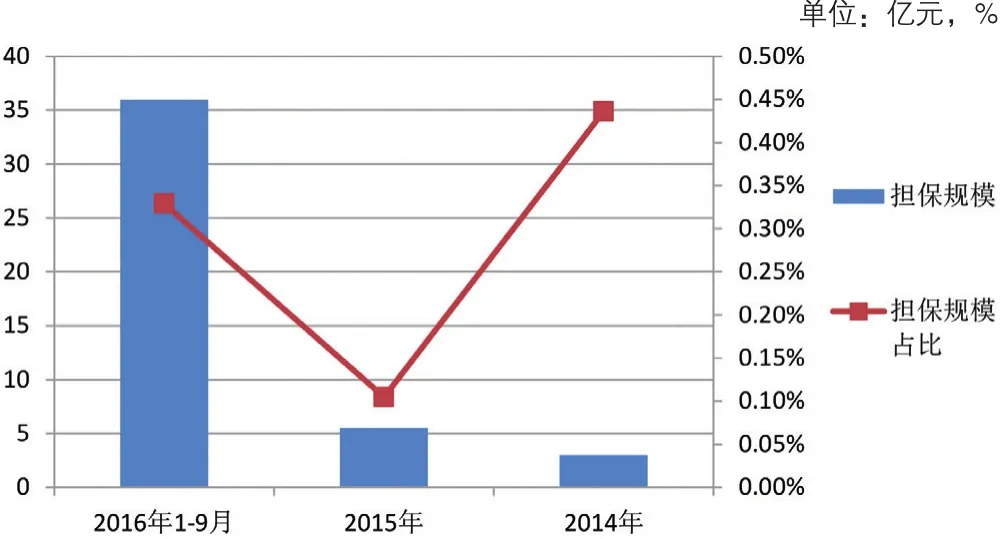

1、担保公司增信企业债规模及支数上升趋势明显

2014年、2015年、2016年1-9 月份担保公司增信企业债的规模分别为707亿元、501亿元、1013亿元,占总发行规模比例分别为10%、15%、21%,支数分别为62 支、39支、108 支,占总发行支数比例分别为11%、13%、27%,担保规模及支数占比上升趋势非常明显。

担保规模及支数占比上升的主要原因是发改委于 2015年发布了《关于进一步推进企业债券市场化法相改革有关工作的意见》,提出由资信状况良好的担保公司(指担保公司主体评级不低于AA+及以上)提供无条件不可撤销保证担保的债券可以豁免复审环节,减少了债券发行程序,发改委要求低评级的发行主体通过担保公司增信发行。

图6 2014 年以来中期票据发行规模及支数

图7 2014年以来信用债发行支数及规模

图8 2014年以来担保公司增信企业债规模及占比

图9 2014 年以来企业债担保公司增信规模、支数占比

2、担保公司增信公司债的支数和规模均较少

2014 年、2015 年、2016 年1-9 月份担保公司增信公司债的规模分别为 3 亿元、5.5 亿元、36 亿元,占总发行规模比例分别为0.4%、0.1%、0.3%,支数分别为1支、2 支、8 支,占总发行支数比例分别为 1.4%、0.6%、1.1%。2014-2016 年 1-9 月,共有 11 支公司债通过担保公司增信,数量远远低于企业债 209 支。

图10 2014 年以来担保公司增信企业债规模及占比

图11 2014 年以来企业债担保公司增信规模、支数及占比

2014-2016年1-9月担保公司增信的 11支公司债有几个特点:

(1)债券发行金额普遍偏小,最大不超过 10 亿元,大多数在3-5亿元规模;

(2)发行人一般和当地担保公司合作,担保公司地域优势比较明显;

(3)除了两支非上市房地产公司债主体评级为 AA 以外,其他发行时主体评级均为 AA-。

3、担保公司增信中期票据的数量和规模均极少

2014 年、2015 年、2016 年1-9 月份担保公司增信中期票据的规模分别为 25.3 亿元、23 亿元、13 亿元,占总发行规模比例分别为 0.3%、0.2%、0.1%,呈现持续下降趋势,担保公司增信中期票据的规模远远低于企业债的规模。

分析 2014-2016 年 1-9月担保公司增信的10支中期票据可以发现几个特点:

(1)提供增信中期票据的担保公司数量较少。中债信用增进增信 5 支(发行主体无明显地域特点)、广东省再担保增信 3支(发行主体均为广东省企业),江苏省担保增信 1 支(发行主体为江苏省县级平台),三峡担保增信 1支(发行主体为重庆地区国有企业);

(2)发行主体评级范围由 BB+到 AA,大部分评级是AA-及 AA。

三、各市场担保增信规模差异成因分析

公募信用债发行时担保公司增信主要有以下两方面的原因:1、符合主管部门政策要求和监管理念;2、获得投资者认可,违约风险较小。下面将根据上述两方面原因具体分析企业债、中期票据、公司债三个品种。

1、符合主管部门政策要求和监管理念

企业债由发改委审批发行,发改委要求城投负债率65%或一般企业负债率75%以上需担保措施,同时发改委要求企业债刚性 兑付,故要求低评级主体发债时需采取第三方担保公司、法人担 保、抵押质押等方式进行增信。特别是发改委于2015年发布了《关于进一步推进企业债券市场化法相改革有关工作的意见》, 提出由资信状况良好的担保公司增信的债券可豁免复审环节,这可加快审核效率。故 2015 年以来,担保公司担保债券的规模和支数占比增长较快。

图12 2014 年以来中期票据担保公司增信规模、支数及占比

图13 2014 年以来中期票据担保公司增信规模、支数及占比

图14 2014 年以来企业债、中票、公司债发行占比主体评级分布

图15 2014 年以来企业债、中票、公司债发行支数及占比主体评级分布

中期票据在银行间市场交易商协会注册发行,交易商协会监管宽松、采用市场化运作方式,发行时只要满足注册条件提交相应的文件即可。交易商协会强制要求中票债项评级 AA-以上,评级达不到要求需担保以提高债项级别。公司债由证监会核准发行,公司债放弃信用托底,以强化信息披露和买者自负为原则,中介机构承担尽调责任担不承担信用风险责任,审核效率最高,最为市场化,证监会对担保没有要求。

2、违约风险较小,获得投资者认可

信用债要顺利发行成功,不仅需要发债的主管部门同意,另外还要违约风险较小,得到市场投资者认可。

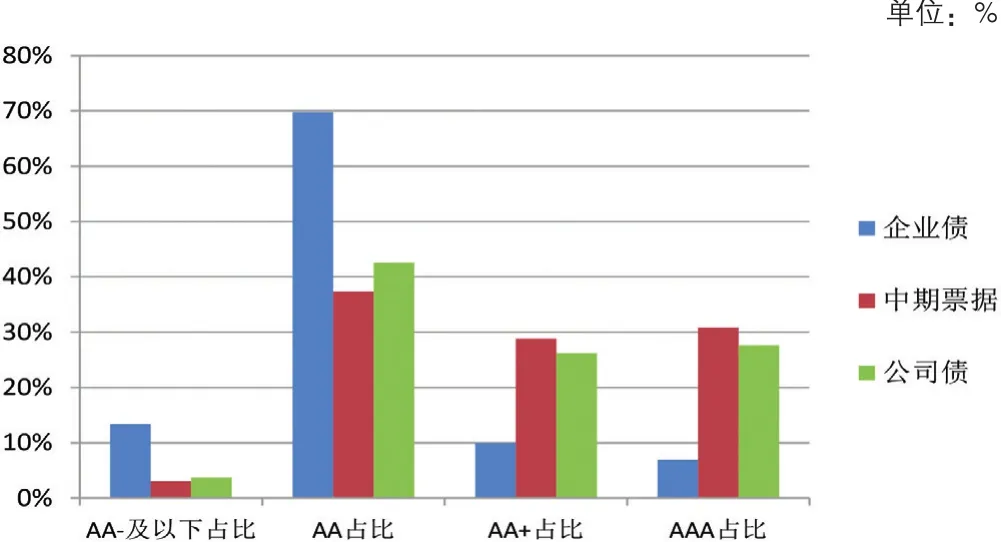

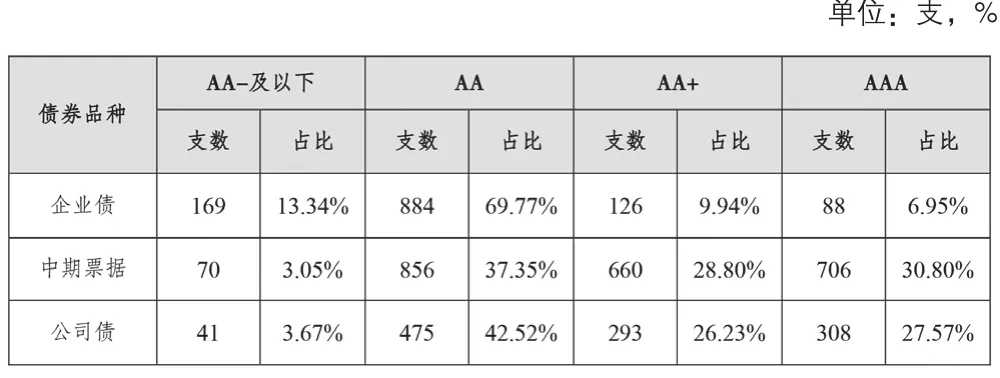

企业债发行需要发改委审批,效率较低,采用企业债融资的主要是不满足中票、公司债融资条件的政府平台企业,发行主体资质较弱。我们统计了2014-2016年9月企业债发行主体评级分布,按发行支数统计,其中评级为 AA-及以下、AA、AA+、AAA的占比分别为13%、70%、10%、7%。可以看出企业债 AA-及以下占比 13%,远远高于中期票据占比 3%、公司债占比4%;企业债 AA+及以上占比 17%,远远低于中期票据占比 60%、公司债占比 54%。

企业债发行主体资质不如中期票据和公司债,为了降低违约风险,满足投资者要求,可能是担保公司增信企业债支数和规模较多的原因。

中期票据要求银行承销发行,一般要占用银行授信额度,需先通过银行内部评审,银行往往要承担一定的信用风险责任,银行承担了隐性担保的作用。另外,中期票据主要由银行承销发行,银行一般要求主体评级在AA级及以上,发行主体资质较好,违约风险极小,市场投资者认可度较高。上述两个因素可能是担保公司增信中期票据数量和规模极少的原因。

公司债发行主体资质略弱于中期票据,但远强于企业债发行 主体资质,违约风险较低;同时,发行公司债的发行主体绝大部 分是国内上市公司,目前IPO受限,退市制度短期内难以推出,上市公司具有较强壳资源价值,上市公司经营不善导致持续亏损也可以通过增发、配股等方式融资,公司债违约风险较低。综上,上述两个因素可能是担保公司增信公司债数量和规模较少的原因。