货币政策工具对企业成长性影响的差异性研究

2018-01-23罗蓉周湘湛泳

罗蓉 周湘 湛泳

摘要:制造业企业的成长是我国经济转向高质量发展的必然要求,也是我国宏观政策目标的重要内容。然而,对于货币政策与企业成长性关系的研究目前仍然比较缺乏。基于货币政策的投资驱动效应,分析了政策工具对企业成长性的影响机制。选取我国制造业上市公司的相关面板数据,首先通过固定效应模型对比分析五种政策工具对劳动密集型、资本密集型和技术密集型企业成长性的影响差异,并利用PVAR模型进行稳健性检验;其次通过面板数据模型验证了货币政策的投资驱动效应对企业成长性的显著作用。结果表明:(1)不同政策工具对劳动密集型、资本密集型和技术密集型企业成长性的影响显著且存有差异。(2)在政策工具影响企业成长性的机制过程中企业投资率具有显著作用。科学搭配使用多种货币政策工具,增强货币政策操作的针对性和灵活性能有效提高我国制造业成长性。

关键词:货币政策工具;企业成长性;企业投资率;制造业

中图分类号:F830;F822.0 文献标识码:A 文章编号:1007-2101(2018)06-0057-13

一、引言

制造业是推动我国经济由高速增长转向高质量发展的核心力量,是立国之本、兴国之器、强国之基。然而,与世界先进水平相比,我国制造业仍然大而不强,在国际分工中整体处于中低端水平,在自主创新能力、资源利用效率、产业结构水平、信息化程度、质量效益等方面差距明显。据国家统计局数据显示,2012—2016年,我国制造业产值增速从10.5%下降至6.8%,对GDP贡献率也从3.9%下降为2.6%。因此,提升制造业的发展质量刻不容缓,是我国政策当局进行宏观调控的重要目标。

在企业成长理论中,彭罗斯认为企业内在质量是企业成长的根本动力。企业成长性的高低与其内在发展质量密切联系,高质量企业的成长潜力也较大。从新古典经济学理论出发,企业成长最终表现为产值增加。这意味着企业需要充足的资金扩大生产规模和提升产品质量,以增加产值进而促进企业成长。一般而言,在企业生产经营过程中,信贷融资和证券融资等外源渠道是企业获取资金的主要方式。由于我国证券市场受政府干预影响程度较深[1]且金融市场尚未发展成熟,使得企业更多依赖银行等金融机构进行间接融资。数据显示,截止2017年8月底,我国新增社会融资规模累计达139 400亿元,其中直接融资占比仅4.37%,而间接融资高达90.83%。货币政策作为我国宏观调控的主要手段,不同政策工具操作下融资环境的变化势必对企业成长性产生影响。那么,货币政策工具的操作是否促进了制造业企业的成长?不同的政策工具其效果是否存在差异?这正是本文想要探究的核心问题。

目前的相关研究大致可以归纳为两大类。第一类文献侧重于分析企业融资约束问题。在对我国经济转轨时期的企业成长问题研究中,杜传忠等(2012)表示融资约束是制约企业成长的重要因素[2],即使对于制造业这类获利能力强,极具市场活力的企业群体来说,依然面临着突出的融资约束问题,并显著影响着我国制造业上市企业的成长动态(李洁等,2016)[3]。Rajan和Zingales(1998)指出,融资约束宽松的金融生态环境有助于促使外部融资依赖型企业的成长[19]。另外,大量学者从宏观政策视角出发,研究了货币政策对企业融资约束的影响。靳庆鲁等(2012)发现,宽松的货币政策显著降低了民营企业的融资约束,紧缩性货币政策的效果则反之[4];且根据货币政策的投资驱动效应和传导机制,企业更容易获取外部融资也使投资支出得以改善,企业金融生态环境得到优化(谢军等,2014)[5]。此类研究的重点在于微观的融资约束,较少将宏观的货币政策工具变量引入到理论论证和实证中。

第二类文献侧重于分析货币政策工具对行业的影响。多数研究发现货币政策工具对行业存在明显的非对称性影响,且该效应在各国都普遍存在(Nadia等,2013)[20]。目前国内外各学者主要从企业绩效层面进行探讨。Mojon等(2002)和Peersman(2002)利用VAR模型实证发现货币政策工具对不同行业绩效的冲击存在显著差异[21-22]。齐杨等(2017)从微观经济角度出发,认为利率、汇率及存款准备金率的提高通过增加企业融资约束进而使企业绩效下降,并发现再贴现率及基准利率的调整能有效提高企业绩效[6]。闫红波等(2008)利用制造业数据实证分析,发现货币供应量对资本密集型企业的绩效冲击较小,而汇率却较大影响对外依存度高的企业绩效[7]。此类文献关注了货币政策对企业的影响效应,但大都从企业绩效视角出发,较少从企业的成长性视角研究货币政策的影响以及不同政策工具对企业成长性影响的差异。

在充分借鉴已有文献的基础上,本文试图从制造业企业的成长性视角研究货币政策工具的影响以及不同工具之间的异质性。本文主要贡献在于:(1)文章从货币政策多重工具视角研究制造业企业成长性受影响的差异性,将不同政策工具的作用机制与微观企业运行相结合,区别于现有文献单纯从融资约束角度的考察;(2)文章不仅发现了不同的货币政策工具对制造业企业成长性的影响存在差异,同时发现同一货币政策工具对不同类型制造业企业的成长性影响也存在差异,这为我国央行进一步增强货币政策工具操作的灵活性和针对性提供了借鉴;(3)文章基于貨币政策的投资驱动效应,进一步验证了企业投资比率在货币政策工具影响制造业企业成长性机制中的显著作用,对货币政策的微观传导机制理论是一种有益的补充。

二、理论分析、研究假设与特征事实

(一)企业成长的理论分析

企业成长理论在学术界有着两种考量。一种是外生成长理论,主要是对外部环境和规模经济的强调,在外部环境上的分析依赖于融资约束理论对企业成长的影响;另一种是内生成长理论,其主要聚焦于企业内部,以打开企业运行的“黑箱”(王京等,2017)[8]。李洪亚等(2014)通过对Gibrat定律进行检验,揭示出中国制造业上市公司的企业成长具有“规模依赖”效应[9]。据此,长期以来,大部分学者分别使用人员规模、资产规模、营业收入增长率等指标来衡量企业的成长性(Delmar等,1997;李洪亚等,2014;沈坤荣等,2003;Chrisman等,2005)[10-11,23-24]。考虑企业在成长过程中,无论是规模扩大还是质量提升都通过营业收入的持续增长来体现,因此,本文选用营业收入增长率(growth)作为企业成长性的代理变量,并围绕该变量的影响因素,结合企业成长的相关理论进行如下分析。

根据柯布—道格拉斯生产函数并借鉴Bils和Chang(2000)[25]以及Gaiotti和Secchi(2006)[26]的模型设定方法,假设制造业企业的生产投入包括技术、资本以及劳动力,则:

其中,Yt表示制造业企业在t时期的产出,At反映技术进步,Kt表示资本,Lt表示劳动力;α表示资本产出弹性系数,β表示劳动产出弹性系数。在经典投资理论模型中,生产要素投入即为企业投资支出的表现形式。接下来对技术、劳动力和资本三类要素投资进行分析。

1. 影响技术要素投资的因素分析。从制造业企业的特征出发,技术(A)来源主要包括自主研发(R&D)和对外技术引进(tec_im)两种方式。其中自主研发除了与知识要素高度相关外,对资金规模的要求很高,因此宏观货币政策调控对企业研发会有显著影响,进而影响技术进步;而对外技术引进除了受专利制度、政府政策等影响外,汇率(exr)浮动对其作用不容忽视。

2.影响劳动力要素投资的因素分析。在劳动密集型制造业企业中,劳动力(L)主要受到劳动力价格(ω)影响,而价格稳定作为宏观政策调控的目标之一,价格水平的变化必定会受到政策工具的影响,即劳动力要素的投资规模会随宏观政策环境变化而变动。

其中,Fk类似资本的边际收益,等式右边三项则表示资本的边际成本,即rPt-1被定义为资本的机会成本;δPt定义为折旧成本;代表投资品价格的变动。在(10)式中,利率和投资品价格在资本要素投资过程中具有重要作用,而利率和价格水平的变动又受制于宏观政策调控影响,故在此认为政策工具对资本投资具有显著影响。

在对以上决定企业产出的三类投资要素的详细分析中,我们根据(1)式变形,进一步得到Solow的新古典经济理论模型:

该理论模型给出了营业收入增长率即企业成长性的数理式子,其中Δy/y表示营业收入增长率,ΔA/A表示技术增长率,ΔK/K表示资本增长率,ΔL/L表示劳动力增长率,α为资本增长促进收入增长的份额,β为劳动力增长促进收入增长的份额。在式(11)中,营业收入增长率与技术、资本和劳动力三类生产要素增长率具有直接的关联,在经典投资理论下意味着生产要素增长率与企业在该生产要素上的投资比率有着密切联系,即企业成长性与生产要素的投资比率相关。然而,根据投资函数:

其中,I表示投资,e表示自主投资,d为利率对投资需求的影响系数,r表示利率即货币政策操作中介目标之一。货币当局通过对基准利率或货币供应量等其他政策工具进行调控,都会对企业投资产生显著负向影响,进而抑制企业成长。

(二)货币政策对企业成长性的影响机制分析

根据货币政策的传导渠道类型,本文分别从信贷渠道、利率渠道和汇率渠道三方面对制造业企业成长性影响进行分析。

1. 货币政策影响企业成长性的信贷传导渠道②。主要考虑狭义银行信贷渠道。一方面,若央行增加货币供应(M2)或降低存款准备金率(dxz)会使银行可贷资金(D)增加,在相对宽松的融资环境中有利于企业进行投资活动,促进营业收入(Incom)的增加进而使企业得到成长。另一方面,货币供应量(M2)的增加会导致价格水平(P)的上升,对劳动密集型行业来说劳动力成本(ω)增加了,但资本利息成本(r)的降低又会刺激该行业的劳动力雇佣规模(L),利于行业的成长。

据此,本文提出以下待检验假设H1。

H1a:货币供应增速对制造业企业的成长性呈显著正相关,并对劳动密集型行业的影响较大;

H1b:存款准备金率的调整对制造业企业的成长性具有负向关系。

2. 货币政策影响企业成长性的利率传导渠道。利率传导渠道作为传统凯恩斯主义货币观中最主要的表现形式,其影响机制是由央行对基准利率进行调整,引起市场利率的变化,进而对微观企业活动产生作用的过程。彭方平等(2007)首次以新古典投资模型为分析框架,从微观角度实证检验了中国利率政策的微观有效性问题[12]。具体而言,一方面,贷款利率(rd)的上升在增加企业负债融资成本的基础上削弱了企业投资比(inv),不利于企业的技术研发(R&D)和资本积累(K),导致企业成长性受阻,尤其对资本密集型和技术密集型企业的影响更大。另一方面,根据资产价格传导渠道理论,利率上升促使资产价格(如股价、债券价格、房地产市场价格等)下降,制造业上市公司的市值降低,托宾q值小于1,企业成长性低。

据此,本文提出以下假设H2。

H2:1年期贷款利率对企业成长性显著负相关,且对资本密集型和技术密集型行业的影响较大。

3. 货币政策影响企业成长性的汇率传导渠道。Obstfeld(1996)等关注汇率在货币政策传导机制研究中的作用[27],中国作为开放程度越来越深的制造业大国,汇率的变动对制造业企业的影响不容忽视。一方面,从资金供给角度。汇率上升本币贬值有可能导致资金外流,本国资金供给减少,资本價格(r)将会上升,融资环境的紧张不利于企业的成长。另一方面,从企业出口创汇角度。汇率变化可能存在正负两方面的影响。在产品价格弹性(e)较大的情况下,汇率上升本币贬值,有利于企业出口创汇收入增加,促进企业成长;若出口产品价格弹性(e)较小,汇率上升本币贬值反而会减少出口收入,不利于企业成长。

鉴于此,本文提出以下假设H3。

H3:汇率上升会抑制制造业企业的成长。

(三)特征事实分析

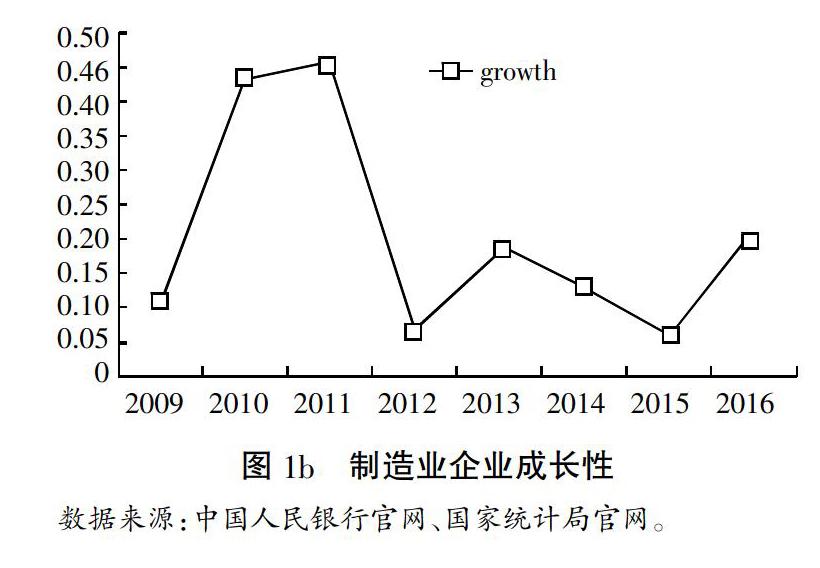

图1a给出了近年来中国常用四种货币政策工具的变化趋势,图1b给出了制造业上市公司营业收入增长率的变化趋势。从图1a中整体来看,在2009q1—2016q4期间央行对货币政策调控频繁。具体来看:货币供应增速(MS)在季度区间内波动频率高,这意味着央行对货币供应量变动的操作运用次数较多;存款准备金率(dxz)和1年期贷款利率(rd)的走势近似呈倒“U”型,与汇率(exr)趋势则正好相反。与之对应的,图1b中制造业企业成长性的变化与汇率变动趋势在2010年后大体一致③,先以小幅振荡整体下降,然后于2015年后开始回升;而存款准备金率和1年期贷款利率则与企业成长性负向相关。

三、模型设定、变量选取与统计性描述

(一)模型构建

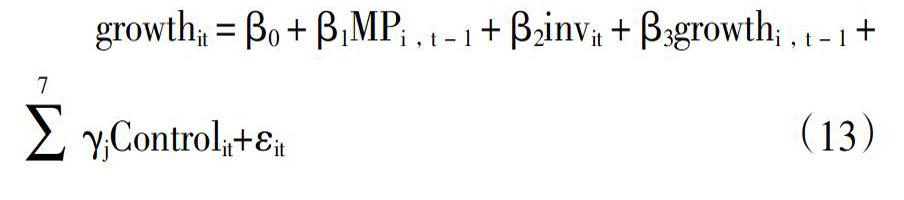

为考察货币政策工具对制造业企业成长性的影响,本文构建如下基本模型:

由于宏观货币政策存有的时滞性可能会对企业成长产生滞后效应,因此本文在模型(13)中分别引入MPt-1和growtht-1。在这里,重点观察β1的符号大小和显著性,比较直观地得到不同类型货币政策工具对制造业行业成长性的影响。

依据货币政策的投资驱动效应,本文进一步设定MPt-1和invt的交互项来探讨货币政策工具影响企业成长性的原因,得到模型:

(二)变量选取

根据中国人民银行对货币政策工具的分类及数据的可得性,本文分别从传统型、定向型和结构型三类货币政策工具中选取共五种工具进行研究。传统型货币工具中选用广义货币供应增速(MS)、汇率(exr)和1年期贷款基准利率(rd)等变量④;定向型货币工具中选用大型金融机构存款准备金率(dxz)表示;结构型工具中选用中期借贷便利余额增长率(mlfg)表示⑤。其中,汇率采用直接标价法下美元与人民币的兑换率;对于1年期贷款基准利率的选用,虽然中国已基本完成利率市场化,但在实际应用中贷款利率是跟随基准利率浮动的,因此仍然受央行调控。在控制变量中,对企业年龄(age)、企业规模(size)等变量取对数衡量企业自身特点;采用资产负债率(dar)、总资产利润率(roa)与净资产收益率(prof)、资本密集度(ci)等分别表示企业的偿债能力、盈利能力和营运能力;选用gdp(现价)的对数值作为宏观环境的代理指标。对以上变量的总结见表1。

(三)数据来源与描述性统计

按照中国证监会2012版行业分类标准,本文选取A股制造业上市企业的季度数据。根据数据的可得性,运用传统类和定向类政策工具的制造业上市企业选用2009q1-2017q3数据,运用结构型政策工具的制造业上市企业选用2015q2-2017q3数据⑥。为保证实证结果的可靠性,本文对数据进行如下处理:(1)剔除具有缺失值的样本;(2)剔除异常值样本,如营业收入0、资产总计0、资本支出=0、资产负债率>1等;(3)剔除ST或ST*股;(4)剔除传统类与定向类数据中2008年之前、结构型数据2014年之前上市的样本企业;(5)除货币政策工具变量之外的所用变量进行上下缩减1%。此外,对M2和gdp分别采用X12方法进行季节调整。最终整理得到传统类和定向类货币工具相关的655家制造业上市公司共35季度22 925个平衡面板数据;得到结构型货币工具相关的1 406家制造业上市公司共10季度14 060个平衡面板数据。其中,制造業上市公司数据来源于CSMAR数据库,政策工具数据来源于中国人民银行官网,gdp(现价)当季值来源于国家统计局。各变量的统计性描述见表2。

四、实证检验与结果分析

(一)单位根检验

为了保证回归结果的有效性和防止伪回归出现,本文利用面板单位根的检验方法首先对数据平稳性进行检验。

由于文中选用的是制造业上市企业数据,属于异质面板数据,因此应用stata13.0软件对有关变量进行IPS和ADF-Fisher检验,检验过程中采用AIC准则确定滞后项,结果如表3。在检验结果中,exr、dxz和lnsize为一阶单整,故在回归中采用其一阶差分项。剩余变量中除利率在ADF-Fisher检验中p值为0.022 9之外,其他变量皆在1%的显著性水平下拒绝原假设,并认为回归结果不会出现伪回归。

(二)政策工具对全样本企业的影响分析

基于豪斯曼检验结果,本文利用制造业上市公司的全样本数据对模型(13)进行固定效应回归,结果见表4。

在回归结果中,货币政策工具对企业成长性的影响在1%水平上显著。具体分析五种政策工具对全样本企业成长性的影响如下:(1)货币供应增速作为数量型货币政策工具的代理变量,实证结果显示,广义货币供应增速每上升1%,制造业企业成长性增加1.867%。(2)汇率浮动对企业成长性的影响相比其他四种政策工具作用要小,在开放经济下,汇率每上升1%,整个制造业企业成长性下降0.39%;(3)基准利率变化对企业成长性影响最大且显著为负,1年期贷款基准利率每上升1%,企业成长性将下降9.118%。这是因为贷款利率作为资金的价格,是影响企业融资成本最直接的变量,其变动对企业成长的影响更明显。(4)存款准备金率的调整作为信贷政策工具之一,对于重点依赖银行渠道融资的企业来说其成长性受影响较大,据实证结果,存款准备金率每上升1%,企业成长性下降3.134%。(5)新型货币工具中期借贷便利余额增长率每上升1%,企业成长性下降0.215%。可能的原因是,中期借贷便利余额的释放即为了进一步加强市场上资金的流动性,且央行要求该项资金的投放主要面向小微企业和支农行业,因此对制造业行业整体来说呈现一个负向作用。

总而言之,在对五种货币政策工具的实证研究中发现,不同的政策工具对制造业企业成长性的影响具有差异性。其中,基准利率、存款准备金率等价格型货币政策工具对企业成长性的影响相比其他政策工具要大。

(三)政策工具对分样本企业的影响分析

为进一步考察不同类型制造业企业的成长性对货币政策工具的反应,本文对制造业企业进行分样本讨论。有关制造业结构分类,学者们分别从不同角度进行划分。吴利学等(2016)按照企业经营类型[14]、王岚等(2015)依据OECD以产业R&D含量作为制造业的分类标准[15]、王德文等(2004)按照行业的要素密集度划分[16]等。本文借鉴王志华、董存田(2012)制造业结构分类法[17],将制造业30个细分行业归为劳动密集型(13-14,17-21,23-24,29-30,33)、资本密集型(15-16,22,25-26,28,31-32,34)和技术密集型(27,35-40)三大类,其中剔除41-43。根据模型(13)对制造业企业的分样本进行回归,结果见表5。

据表5结果显示,五种不同货币政策工具对制造业细分企业成长性的影响都在1%水平上显著。为进一步探讨政策工具对企业成长性的影响差异,文章从以下两个角度进行分析。

1. 同一工具对不同类型企业影响的差异。(1)货币供应增速变动对三类企业成长性的影响大小依次表现为劳动密集型>技术密集型>资本密集型,这一结论与理论假设H1a一致。对该结论解释认为,货币供应量增加一方面促使价格水平上升进而导致劳动力成本增加,另一方面引致利率下降进而减少了企业贷款的利息成本,據此,劳动密集型企业对资金的偏好效用更大,且由于大部分劳动密集型产品的生命周期短,资本的增加会明显刺激企业成长性的变化。(2)贷款基准利率和存款准备金率的变动对企业成长性影响显著为负,且资本密集型企业成长性的受影响程度显著高于技术密集型和劳动密集型企业,假设H1b和H2在此得以验证。在资本密集型企业中,1年期的贷款利率每上升1%,成长性下降10.32%,而劳动密集型企业仅下降6.74%。这是因为资本密集型企业对资金要素的需求量大,若央行施行紧缩性货币政策,对资本密集型企业的冲击也会越大,即较大的融资约束对资本密集型企业的成长产生了明显的抑制作用。(3)汇率波动对三类企业成长性的影响显著为负,假设H3得以证明。此外,在我国制造业企业中,技术密集型和资本密集型企业所需大部分原材料与技术主要依赖进口,然而汇率上升导致本币贬值,原材料和技术进口成本的上升抑制了该类企业的成长。(4)中期借贷便利余额增长率对资本密集型企业成长性的影响相对技术与劳动密集型企业要小。可能的原因是,央行要求中期借贷便利余额大部分投放于中小微企业以及支农行业,而对资本密集度较高的行业来说受影响是较弱的。

2. 不同工具对同类型企业影响的差异。依据文章对制造业企业分类,观察表5结果可知,无论是哪一细分行业,利率工具对企业成长性作用最大,其次为存款准备金率。根据存款准备金率对三类制造业企业成长性的影响度发现,我国制造业中仍有不少企业主要通过银行贷款进行融资。

(四)利用面板向量自回归模型进行稳健性检验

运用固定效应模型进行实证的前提是文章认为企业成长性与货币政策工具之间存在明确的因果关系,进而回归分析五种工具对企业成长性的影响大小及相关性方向。接下来,文章采用面板向量自回归模型(PVAR),考察不同货币政策工具对企业成长性的冲击,以对固定效应回归结果进行稳健性检验。

1. 模型设定。最早由Sims(1990)提出的向量自回归模型(VAR)仅适用于时间序列数据[28],之后,Holtz-Eakin(1988)提出了基于面板数据的VAR模型[29]。PVAR模型在原有VAR模型的基础上将系统中所有的变量都作为内生变量,经过单位根检验,利用脉冲响应函数,得到各内生变量对某一变量的冲击响应度。本文借鉴Love和Zicchino(2006)的方法[30],构建PVAR模型如下:

在PVAR模型中,本文选用货币供应量(M2)取对数代替上文中的货币供应增速,其余变量的选用和处理与前文一致。并且需要注意的是,PVAR中各变量的排序可能会影响到它们度量的效应,因此文章按照相对外生的变量排在前面的原则,次序排列如(16)~(18)中所示。

2. PVAR模型的估计结果。由于平稳的面板数据是运用PVAR模型的前提,本文在回归之前,采用IPS和ADF-Fisher检验方法对数据进行单位根检验,发现变量都是平稳的,故可直接进行回归。同时文章根据AIC、BIC和HQIC信息准则决定PVAR模型的最优滞后阶数为1阶,并对估计结果进行1 000次的蒙特卡洛模拟,以尽可能消除模型的不稳定对估计结果的影响。限于篇幅,本文仅给出了模型(16)的GMM估计结果,见表6。

表6中大部分变量的回归结果在5%的显著水平下显著。进而,文章得到五种货币政策工具对全样本制造业企业成长性的脉冲响应图如下(见图2)。

图2中横轴表示脉冲响应的期数,纵轴表示企业成长性对政策工具冲击的响应程度,上下两根线分别表示置信区间上限(5%)和置信区间下限(95%)。观察图2,发现五种政策工具对企业成长性的冲击反应方向与固定效应回归结果相似。具体表现:在对货币供应量施行正向冲击时会使制造业的成长性增加,在第5期达到峰值,随后逐渐下降;汇率在最初对企业成长性产生了明显的负向冲击,并于第1期达到峰值为-0.08%,随后负向冲击程度逐渐减弱,在第2期时到达零水平线并伴随小幅波动后趋于平稳;1年期贷款利率对企业成长性具有显著的负向冲击,在0时期对企业成长性具有负向冲击且逐渐增大,第2期时到达谷底,随后脉冲响应曲线开始上升并在一段期间后趋于0;与1年期贷款利率相比,大型金融机构存款准备金率对企业成长性冲击反应更加迅速,在0时期对企业成长性产生显著负向冲击且响应程度最大,随后该冲击效应逐渐降低,并在第1期到达零水平线后作小幅振荡趋于稳定;中期借贷便利余额增长率对企业成长性的冲击影响与汇率类似,但是中期借贷便利余额增长率对企业成长性的冲击在第1期才达到峰值,反映速度相对存款准备金率要慢。

(五)进一步分析企业投资率的传导作用

已有研究从资源配置的角度出发,实证发现投资对企业成长具有长期正向效应[13]。驱动企业成长性的要素主要包括技术、资本和人力等,这些要素的投入实际上离不开企业的投资决策行为。然而,企业的投、融资活动又均受到货币政策的显著影响(Hu,1999;Kashyap等,1993;张西征等,2012)[31-32,18]。因此,文章在研究货币政策工具对企业成长性的影响基础上,进一步从企业投资视角出发,探究货币政策在影响企业成长性的机制过程中企业投资的传导作用。对模型(14)进行固定效应回归,结果见表8。

根据表8发现,无论在哪种货币政策工具的作用下,企业投资比率对企业成长性的影响在1%的水平上都显著正相关。其中在1年期贷款基准利率(rd)调整过程中,企业投资比率对企业成长性的影响最大,其次为存款准备金率(dxz)。这一结果也呼应了表4和表5中1年期贷款利率(rd)与存款准备金率(dxz)对企业成长性的影响效应大于其他政策工具的结论。

为了更加准确地验证在货币政策工具影响企业成长性的机制过程中企业投资比率的作用效果,文章重点观察在加入MP×inv交互项后,五种货币政策工具对企业成长性的影响效应,即分析政策工具对企业成长性的偏效应Δgrowthit/ΔMPi,t-1=β1+β3×invit。若β3>0,意味着企业的投资比率越大,那么增加MP就会使企业成长性具有更大的变化。在具体分析时需注意:(1)须选择某些有意义的inv值代入计算,文中选取inv的均值0.031 4(新型货币工具数据中inv均值为0.026);(2)货币政策工具对企业成长性影响的显著性水平应通过MP和MP×inv的联合假设检验进行鉴定。

据此,对表8回归结果进行详细分析:在货币供应增速的作用下,交互项系数显著为正,表明MS与inv的交互作用对企业成长性正向相关,根据偏效应公式计算,货币供应增速每增加1%,在企业投资比率的作用下企业成长性上升了1.985%;汇率与投资比率的交互项虽然在1%的显著水平上为正,但在投资比率的作用下,汇率对企业成长性的偏效应在1%显著水平上为-0.368,表明了汇率每上升1%,通过企业投资比率的影响使企业成长性下降0.368%;1年期贷款利率与企业投资比率之间呈显著负相关,对企业成长性的偏效应在1%显著水平上为-6.959;对于存款准备金率,其与投资比率(inv)的交互项在10%的水平下不显著,但该交互项和政策工具的联合假设在1%水平上是显著的,进而计算得到存款准备金率对企业成长性的偏效应显著为-3.119;同理得到中期借貸便利余额增长率与企业成长性的偏效应在1%显著水平下为-0.194。

综上分析,央行在实施不同政策工具操作中,企业投资比率对企业成长性存在显著影响。这一结论证实了投资比率在货币政策工具影响企业成长性的机制过程中的传导作用,并发现在1年期贷款基准利率工具下企业投资比率的传导作用最大,其次为存款准备金率工具。这意味着相比数量型政策工具,利率等价格型工具的投资驱动效应对制造业企业成长性作用力更强。

六、结论与政策建议

本文通过对货币政策工具与企业成长性的相关理论研究,在货币政策的投资驱动效应基础上,对五种政策工具作用于制造业企业成长性的影响机制进行了理论分析,并在此基础上进行了实证检验。首先,通过选取我国2009q1-2017q3间制造业上市公司面板数据,建立全样本和分样本面板数据的固定效应回归模型,对全样本企业以及劳动密集型、资本密集型和技术密集型分样本企业的成长性受五种货币政策工具影响的差异进行分析;并利用面板向量自回归模型进行稳健性检验;其次,进一步验证货币政策的投资驱动效应对企业成长性的显著作用。在此基础上,对相关结论进行总结归纳,并提出相应的政策建议。

第一,在研究制造业全样本企业受货币政策工具影响的实证中发现,不同政策工具对企业成长性的影响具有显著差异。其中,货币供应增速与成长性显著正相关,而汇率、基准利率、存款准备金率及中期借贷便利余额增长率都与企业成长性呈现负相关。对此,本文通过面板向量自回归模型进行稳健性检验,得出一致结论。在对企业成长性的影响效应中,基准利率工具>存款准备金率>货币供应增速>汇率>中期借贷便利余额增长率。由此可见,价格型货币工具对企业成长性的影响效应最大,而数量型货币工具对企业成长性的影响作用也非常明显。

第二,在研究制造业分样本企业受货币政策工具影响的实证中发现,五种政策工具对不同类型企业的影响具有差异。其中,劳动密集型企业受货币供应增速与汇率变动的影响最大;技术密集型与资本密集型企业受贷款基准利率和存款准备金率的作用较强;考虑中期借贷便利余额增长率在企业成长性中的影响效果,相比资本密集型企业,技术密集型受影响程度高。整体来看,贷款基准利率工具的调节作用要比其他四类政策工具强。因此,在经济新常态的背景下,央行通过增加利率工具的操作以调控企业的金融生态环境,对制造业企业成长更加有利。

第三,文章通过设定货币政策工具与投资比率交互项,联合考察货币政策投资驱动效应对企业成长性的影响,结果发现企业投资比率在货币政策工具影响企业成长性的机制过程中具有显著作用,且利率等价格型政策工具的投资驱动效应对企业成长性的作用更强。

综上所述,货币政策工具的实施对我国制造业的成长性具有显著影响。应重视多种不同工具的效果差异,更合理地实施各种传统及新型货币政策工具,科学搭配,加强工具运用的针对性和灵活性,充分发挥货币政策对企业成长性的积极推动作用。首先,利率工具对企业成长性的影响效果最大,在一定程度上反映了我国市场化程度的加深,央行应更多地运用价格工具以有效促进制造业企业的成长性;在制造业不断走向全球化的大趋势下,货币当局应关注汇率对制造业企业成长性的影响,应当进一步稳定人民币汇率。与此同时,由于目前我国制造业企业仍大量依赖间接融资,故数量型工具操作对微观企业的作用仍非常重要。此外,目前我国中期借贷便利等新型货币政策工具主要以推动小微企业和三农发展为目的,而技术密集型企业作为我国迈入制造业强国的关键,尚未从中受益。因此,应充分认识其对技术密集型企业成长的影响作用,建议逐步扩大中期借贷便利等新型工具的应用范围,激发其对技术密集技术创新性制造业企业成长性的促进作用。其次,要完善货币政策工具与企业成长性的对接机制,严格审查企业融资的用途,加大对制造业企业在研发和创新等方面的资金投入支持,提高企业投资的效率。最后,建立严格可行的监管体制,降低企业在融资过程中的信用风险,促使制造业企业长期可持续成长。

注释:

①在1917年Clark提出的有关资本以及投资与产出的函数关系的基础上,1954年Koyck进一步考虑折旧(?啄)问题,从而得到灵活的加速模型。

②根据Bernanke对货币政策传导机制的信贷渠道机理分析和实证研究,信贷传导理论主要分为两种,一种是关注银行贷款供给行为的狭义银行信贷渠道;另一种是关注银行借款者信贷需求的广义银行信贷渠道,又称资产负债表渠道[11]。

③在2009—2010年匯率比较稳定,制造业企业成长性却显著上升,这是因为2008年金融危机后,中国为了扩大内需而推出“四万亿计划”刺激经济平稳较快的发展,导致企业成长性在此期间得以迅猛增长。

④中国传统的货币政策工具还包括再贴现率、公开市场操作与法定存款准备金率。根据中国人民银行官网信息统计,再贴现率指标在中国宏观政策调控中使用较少,因此在实证分析中未考虑;对于公开市场操作指标的运用,国内学者一般选择使用货币供给量M2作为其代理变量,本文选用了广义货币供应增速指标,因此不再考虑公开市场操作;而法定存款准备金率历年来在中国调整的次数较少,可得数据重复率过高,且由于中国在2004年4月开始实行差别存款准备金制度(主要分为大型金融机构存款准备金和中小型金融机构存款准备金两种),故本文选用大型金融机构存款准备金率来对存款准备金指标进行考量。

⑤与常备借贷便利(SLF)相比,中期流动性管理工具更能稳定大家的预期。中期借贷便利既能满足当前央行稳定利率的要求又不直接向市场投放基础货币,是一个两全的办法。因此本文选用中期借贷便利(MLF)作为新型货币政策的工具。

⑥与常备借贷便利(SLF)相比,中期流动性管理工具更能稳定大家的预期。中期借贷便利既能满足当前央行稳定利率的要求又不直接向市场投放基础货币,是一个两全的办法。因此本文选用中期借贷便利(MLF)作为新型货币政策的工具。

参考文献:

[1]邵敏,包群,叶宁华.信贷融资约束对员工收入的影响——来自中国企业微观层面的经验证据[J].经济学(季刊),2013,12(3):895-912.

[2]杜传忠,郭树龙.经济转轨期中国企业成长的影响因素及其机理分析[J].中国工业经济,2012(11):97-109.

[3]李洁,张天顶,黄璟.融资约束与中国制造业企业成长动态[J].产业经济研究,2016(2):62-73.

[4]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,47(5):96-106.

[5]谢军,黄志忠.宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响[J].金融研究,2014(11):64-78.

[6]齐杨,江雯倩,王浩宇.不同货币政策工具对企业融资约束及绩效的影响研究[J].宏观经济研究,2017(8):44-58.

[7]闫红波,王国林.中国货币政策产业效应的非对称性研究——来自制造业的实证[J].数量经济技术经济研究,2008(5):17-29,42.

[8]王京,罗福凯.技术—知识投资、要素资本配置与企业成长——来自我国资本市场的经验证据[J].南开管理评论,2017,20(3):90-99.

[9]李洪亚.R&D、企业规模与成长关系研究——基于中国制造业企业数据:2005—2007[J].世界经济文汇,2014(3):98-120.

[10]李洪亚,史学贵,张银杰.融资约束与中国企业规模分布研究——基于中国制造业上市公司数据的分析[J].当代经济科学,2014,36(2):95-109,127-128.

[11]沈坤荣,张成.中国企业的外源融资与企业成长——以上市公司为案例的研究[J].管理世界,2003(7):120-126,

143-155.

[12]彭方平,王少平.中国利率政策的微观效应——基于动态面板数据模型研究[J].管理世界,2007(1):24-29.

[13]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26.

[14]吴利学,叶素云,傅晓霞.中国制造业生产率提升的来源:企业成长还是市场更替?[J].管理世界,2016(6):22-39.

[15]王岚,李宏艳.中国制造业融入全球价值链路径研究——嵌入位置和增值能力的视角[J].中国工业经济,2015(2):76-88.

[16]王德文,王美艳,陈兰.中国工业的结构调整、效率与劳动配置[J].经济研究,2004(4):41-49.

[17]王志华,董存田.中国制造业结构与劳动力素质结构吻合度分析——兼论“民工荒”、“技工荒”与大学生就业难问题[J].人口与经济,2012(5):1-7.

[18]张西征,刘志远,王静.货币政策影响公司投资的双重效应研究[J].管理科学,2012,25(5):108-119.

[19]Rajan R G, Zingales L. Financial Dependence and Growth[J]. American Economic Review,1998,88(3):559-586.

[20]Nadia Z, Wasim S, Malik. Are the Effects of Monetary of Policy on Output Asymmetric in Pakistan?[J].Economic Modelling,2013(32).

[21]Mojon B, Smets F Vmeulen P. Investments and Monetary Policy in the Euro Area[J]. Journal of Banking&Finance,2002,26(11).

[22]Peersman G, Monetary Policy and Long Term Interest Rates in Germany[J]. Economic Letters,2002,77(2).

[23]Davidsson P,Delmar F. High-growth Firms :Characteristics,Job Contribution and Method Observations[R].High-growth Firms,1997.

[24]Chrisman J J, Mcmullan E, Hall J. The Influence of Guided Preparation on the Long-term Performance of New Ventures[J]. Journal of Business Venturing,2005,20(6):769-791.

[25]Bils M,Chang Y. Understanding how Price Responds to Costs and Production[R]. RePEc,2000:33-77.

[26]Gaiotti E,Secchi A. Is There a Cost Channel of Monetary Policy Transmission?An Investigation into the Pricing Behavior of 2,000 Firms[J]. Macroeconomics,2007,38(8):2013-2037.

[27]Obstfeld M. Destabilizing Effects of Exchange-rate Escape Clauses[J]. Social Science Electronic Publishing,1996,43(s1-2):61-77.

[28]Sims C, J Stock, M Waston. Inference in Linear Time Series Models with Some Unit Toots[J]. Econometric Society,1990,58(1):113-144.

[29]Holtz-Eakin D. Testing for Individual Effects in Auto Regressive Integrated Process[J].Journal of Econometric,2006,135(1).

[30]Love L, Zicchino L. Financial Development and Dynamic Investment Behavior:Evidence from Panel Var[J]. Quarterly Review of Economics and Finance,2006,46(2).

[31]Hu C X. Leverage,Monetary Policy and Firm Investment[J].Economic Review,1999,2(2):32-39.

[32]Kashyap A K, Stein J C, Wilcox D W. Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance[J].American Economic Review,1993(83):78-98.

A Study on the Differences of the Impact of Monetary Policy Tools on Firm Growth

Luo Rong, Zhou Xiang, Zhan Yong

(School of Business, Xiangtan University, Xiangtan 411105, China)

Abstract: The growth of manufacturing enterprises is an inevitable requirement for China's economy to turn to high-quality development, and is also an important content of China's macro-policy goals. However, research on the relationship between monetary policy and corporate growth is still lacking. Based on the investment-driven effect of monetary policy, the article analyzed the impact mechanism of policy instruments on the growth of enterprises. This paper selected the relevant panel data of China's manufacturing listed companies between 2009q1--2017q3.Firstly, the author comparatively analyzed the impact of five policy instruments on the growth of labor-intensive, capital-intensive and technology-intensive firms through the fixed-effects model, and used the PVAR model for robustness testing. Secondly, through the panel data model, it is verified that the investment-driven effect of monetary policy has a significant effect on the growth of enterprises. The results show:(1)The impact on different policy instruments of the growth of labor-intensive, capital-intensive and technology-intensive enterprises is significant and diverse.(2)The investment rate of enterprises have a significant role in the process ofpolicy instruments affecting the growth of enterprises. The author believed that the scientific use of a variety of monetary policy tools can enhance the pertinence and flexibility of monetary policy operations, and can effectively improve the growth of China's manufacturing enterprises.

Key words: monetary policy tools, firm growth, investment rate of enterprises, manufacturing industry