新审计准则的实施对审计费用的影响

2018-01-23穆雪飞

穆雪飞

2012年中国注册会计师协会对《中国注册会计师审计准则》中的38项准则进行了重新修订,经财政部批准,并自2012年1月1日起施行。新审计准则进一步深化风险导向审计的内容,为注册会计师的审计工作提供了更具体的指导和更严格的规范。随着审计准则不断修正趋于规范化,注册会计师的审计工作日益增多,审计工作更加标准化,这便引起了审计成本和审计风险随之升高,会计师事务所对于审计的收费标准也将会随之提高。本文拟针对实施新审计准则前后审计收费情况进行比较,研究新审计准则实施后审计费用是否有所增加。

乐山电力股份有限公司案例分析

案例背景。乐山电力股份有限公司是于1988年3月经批准,由乐山市财政局与峨眉铁合金(集团)股份有限公司、峨眉山盐化工业(集团)股份有限公司等九家法人单位共同发起成立的股份有限公司,是中国第一家电力股份制企业。乐山电力股份有限公司自1993年上市以来一直聘请外部审计,并且于2001年后開始对外披露审计费用。我们为了研究新准则实施前后对企业审计费用产生的影响,选择了新审计准则执行前后各4年的时间即2008-2015年的审计费用进行研究。

案例选择标准及案例分析。自公司上市以来,其主营业务未发生变化,因此以此公司为案例对审计收费情况进行研究,排除了因公司业务变化对审计范围的影响。我们将审计费用划分为新审计准则执行之前后备4年的时间,即2008-2011年为执行新审计准则之前的四年,2012-2015年是执行新审计准则之后的四年。

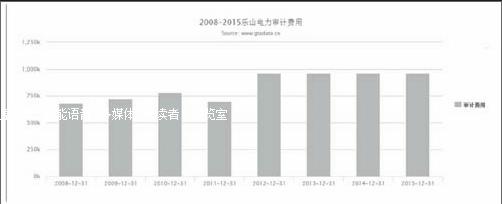

从图中可以看出,2008年度乐山电力所支付的审计费用是68万元,2009年度和2010年度所支付的审计费用都有所提高分别达到72万元和78万元,但其升高标准并不显著;而2011年度企业所支付的审计费用相比于2010年降低了8万元,我们经查阅其审计报告发现2011年度企业更换了执行审计业务的会计师事务所,审计收费降低,我们猜测这一年度审计收费的降低受“低价竞争”的影响,但是我们并没有加以求证。

另外,我们选择乐山电力作为案例进行研究还有一个原因,我们的研究目的是2012年新审计准则的实施,是否会对企业的审计费用支出产生一定的影响,经过查阅多家公司资料,我们找到了乐山电力,其执行新审计准则时聘用的会计师事务所没有发生变更,因此排除了事务所变更对审计收费的影响。我们从图中可以看出,自2012年开始执行新审计准则,乐山电力的审计费用有了显著地提升,达到了96万元,而且查阅2012年度审计报告,乐山电力2012年处于正常经营状态,不存在重大异常的事项,因此我们认为其审计费用的大幅提升与新审计准则的实施密切相关。

相关建议

通过研究新审计准则的实施对上市公司审计费用产生的影响,本文就规范审计准则的实施,完善审计费用信息披露制度和审计收费标准,提高国内会计师事务所的品牌意识,提出以下几点建议:

加强新审计准则的可理解性和可操作性。进一步细化新审计准则的可理解性和可操作性。在本文对乐山电力审计费用在新准则执行前后的对比,我们可以看出从实施了新审计准则之后,2012年度审计费用的增长幅度远高于之前年份审计费用的增长,在新审计准则的实施与审计费用增长正相关的结论下,本文认为公众对新审计准则的理解和实施还是存在差距的,注册会计师在落实审计准则要求的过程中还存在着很多形式主义的做法,因此应该进一步对审计准则进行强化补充,促进新审计准则在审计实务中的操作真正全面、规范的得到执行,使新审计准则的作用得到充分发挥。

进一步规范审计费用信息披露制度。证监会虽然己经作出了上市公司必须公开披露审计费用的规定,但是在实际执行过程中却不尽人意。在寻找案例的过程中,发现上市公司对于审计费用披露存在很多不规范的地方,对于这些审计费用的披露不规范的上市公司,相关监管部门没有予以警告、处罚,现有的法规制度的约束力没有得以发挥,从而导致审计费用披露不规范的现象长期存在。因此监管部门应该进一步规范上市公司信息披露和监管机制,制定统一的审计费用披露标准,使收费信息披露有章可循。另外还需要加大对信息披露不规范的上市公司的处罚力度,从根本上提高了审计费用的透明度和信息的有效性。

制定合理统一的审计收费标准。国外会计师事务所以计时制为审计收费基准,即以注册会计师在该项审计业务中耗费时间的多少作为衡量审计收费的依据,注册会计师花费的工作时间越长,审计收费越高。而我国目前的审计收费没有统一的标准,缺乏市场可比性。因此,建议我国监管部门可以借鉴国外的审计收费标准,结合我国区域经济发展现状,对各地区的审计收费予以标准化,在业务操作中会计师事务所根据被审计单位规模、业务复杂程度、审计风险、公司股权和治理结构等具体因素,预期审计工作量衡量最终收取的审计费用。这样,在考虑了各地区经济发展水平的同时统一了审计收费标准。

不断加强我国会计师事务所的品牌建设。“品牌”效应在规模较大的事务所发挥了重要作用。然而目前我国审计市场中有很多审计水平有限、规模较小的会计师事务所,他们为了维护审计客户,对现有客户依赖性较强,一定程度上丧失了注册会计师审计过程中应有的独立性,经常出现低价揽客的行为,这些现象都对我国审计市场的发展起到了阻碍作用。为了提升我国会计师事务所与国际“四大”进行市场竞争的能力,事务所应该完善其内部质量控制制度,重视专业人员的学习和培训,积极学习国际大所的经验,在此基础上不断优化创新,加强我国会计师事务所的品牌建设。另外,注册会计师行业协会应该制定更加国际化、标准化的准则,以宏观调控我国审计行业的整体水平和竞争能力。

(作者单位:北京工商大学)endprint