基于SWOT方法的镇江市科技信贷环境分析

2018-01-23靳峰杨沈炜龙佳

靳峰+杨沈炜+龙佳

摘要:目前,占据我国金融体系主导地位的仍是以银行为核心的信贷体系,推进金融领域的供给侧改革需要重点发展科技信贷。本文基于SWOT方法对镇江市科技信贷环境的优势、劣势、机遇和挑战进行了分析,并在此基础上讨论了如何利用区域经济政策促进镇江市科技信贷的发展,为苏南自主创新示范区的建设提供更好的信贷支持。关键词:科技信贷;环境分析;SWOT方法

O引言

最近两年,每年的中央经济工作会议均明确提出,我国经济社会发展的主要任务之一是抓好“三去一降一补”,并以此推动十三五时期的供给侧改革。根据经济学上的理解,供给主要依赖于生产,而生产主要取决于投入要素的组合。经济学理论中的生产函数在构造时,通常选择技术、资本和劳动等作为主要的生产要素,其中技术既包括通常意义上的技术创新、技术进步,也包括教育、制度、公共政策等能够促进技术创新的政府公共服务领域的投入要素。因此从理论而言,供给侧改革需要从技术、资本、劳动与公共服务四个方面发力。其中就资本要素而言,供给侧改革需要着力于为科技创新特别是科技型企业提供更充足的金融支持。

从我国金融体系的构成来看,尽管最近二十多年来以风险投资、证券市场为核心的直接金融有了长足的发展,目前以银行机构为核心的信贷体系仍然占据主导地位。2016年,我国经济总量达到约74万亿元的巨量,而据相关机构报告与估算,2016年我国商业银行体系新增贷款12.65万亿,同年末我国正规银行体系发放的信贷规模在100万亿上下,影子银行体系形成的信贷存量在60-70万亿左右,而同期的证券市场融资额7万亿左右,即使是虚拟意义上的证券市场的市值规模也只徘徊在50万亿左右。可见信贷体系的流量金额与存量规模均远超证券市场。在供给侧改革的背景下,需要重点关注科技信贷相关问题。下面拟对镇江市科技信贷环境进行分析,并在此基础上对其战略和发展提出相关建议。

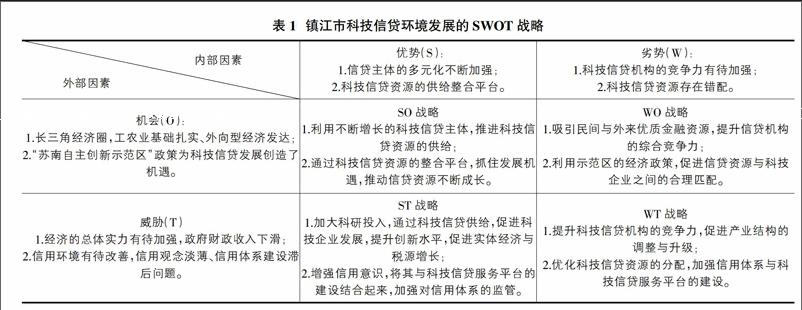

1镇江市科技信贷环境的SWOT分析

1.1科技信贷环境的优势

目前镇江市科技信贷主体体系逐步完善。科技信贷主体的构成较为多元化,并很好地发挥着功能。首先,信贷主体的多元化不断加强。镇江市现已形成以银行为主体,小贷公司、担保公司、非银行金融机构等并存的信贷体系,同时农村科技金融服务体系也得到了进一步完善。据统计,目前镇江市在科技信贷方面,已有农业银行、交通银行、江苏银行等商业银行主导建立的科技支行3家、科技小贷公司4家,政府背景的科技担保公司以及创业风险投资机构多家,并推出了专利保险等科技保险产品。其次,2013年镇江市建立了科技金融服务中心,为银行、非银行金融机构等科技信贷资源的供给提供了便利的整合平台,而且其中作为核心的科技银行经营较为稳健。

1.2科技信贷环境的劣势

科技信贷机构自身的综合竞争力有待加强。从主要的科技信贷机构的股东构成来看,基本以国有大中型银行为主导,结构有待改善。例如,3家科技支行分别由农业银行、交通银行、江苏银行等商业银行主导建立,紫阳科技等4家小贷公司也是类似情况,因此科技信贷资源的供给基本集中在国有银行。同时,镇江市银行机构本身的资金积累能力与省内经济发达城市相比也差距较大。2016年末,邻市常州市的银行存贷款余额分别达到8540.8亿元、6043.2亿元,几乎是镇江市的两倍。另一方面,由于国有银行在经营方面,强调以稳健为主,加之相关科技信贷人才的不足,以及政府对银行的不当干预时有发生,容易导致科技信贷资源的错配,使得科技信贷机构对有潜力的科技型中小企业的信贷支持不够充足。

1.3科技信贷环境发展的机遇

镇江市作为长三角经济圈的重要城市,工农业基础扎实、外向型经济发达。随着“苏南自主创新示范区”政策的不断落实,全市在深化科技体制改革、建设新型科研机构、科技资源开放共享、区域协同创新等方面进行了一些积极探索,促使经济得到了较快增长。2015年和2016年GDP增长速度分别达到了9.6%和9.46%。同時,产业结构继续优化,服务业增加值占地区生产总值比重平稳上升。金融领域潜在的和已显现的风险基本得到化解,全市金融业的发展步入了良性轨道。同时,全市经济的持续发展,金融业的资产质量、经营业绩稳步上升,较为充裕的流动性也为科技信贷的发展奠定了良好基础。

1.4科技信贷环境面临的挑战

尽管近年镇江市经济增长较快,但是同经济发达的省内其他城市相比,经济总量相对仍偏低,经济的总体实力还有待进一步加强。特别是最近两年实施了新财税政策,为企业减轻了负担,同时也导致了政府财政收入的下滑。在科技信贷的发展中,要调整优化科技信贷资源与科技型企业之间的合理匹配,鼓励信贷资源更多地投向科技型中小企业,既需要政府财政以及非银行金融机构在科技信贷方面的积极介入,也需要科技型企业自身的蓬勃发展。与此同时,镇江市目前信用环境较以前虽有较大改善,但仍存在信用观念淡薄、信用体系建设滞后等问题。

1.5镇江市科技信贷环境发展的战略选择

在优势与劣势、机遇与挑战并存的情形下,要改善镇江市的科技信贷环境,需要采取有效的战略。可供选择的战略如表l所示。针对当前镇江市科技信贷发展的环境,我们认为应当重点选择SO与WO战略,最大限度地利用科技信贷资源供给的整合平台,抓住信贷主体不断多元化的发展趋势,克服科技信贷资源存在错配与科技信贷机构综合竞争力弱的缺陷,从而避免和减轻因经济总体实力不足、信用环境不够完善的弱点,以促进科技信贷环境的完善。

2促进镇江市科技信贷环境发展的建议

2.1推进科技信贷主体总量增长与结构完善

推进科技信贷主体的多元化发展,并引导不同类别的科技信贷机构协调发展。探索降低民营资本进入金融业的门槛,引导民营资本参与科技银行等信贷机构的创立与融资:积极探索科技小贷公司、科技担保公司等信贷机构的产权改革:积极推进科技信贷机构与创业风险投资等非银行金融机构在科技信贷业务中的联动与合作。同时,提高科技信贷机构的风险管理能力和经营管理水平。

2.2优化信贷资源与科技企业的合理匹配

积极利用好镇江市科技金融服务中心的平台功能。该中心作为镇江市科技信贷等金融资源的整合平台,处于“苏南自主创新示范区”的范畴,可以充分享受相关政策给予的优惠支持。政府相关主管部门需要推进协调,一方面支持更多政府背景的科技信贷或科技担保资源进驻平台,另一方面采取灵活的政策措施,鼓励科技中介服务机构的发展,以帮助平台吸引更多科技信贷资源与科技型企业或项目的入驻,从而将平台的整合功能真正落到实处。在此基础上,主要通过平台机制引导科技信贷资源与科技型企业进行匹配、对接。

2.3完善科技信贷发展的相关政策法规体系

科技信贷的发展需要相关政策法规提供制度保障。具体而言,利用镇江市取得地方立法权的契机,进一步完善相关地方性政策或法规,以增强诚信意识,促进信用环境建设。同时,还要采取政策措施,加强对信用体系与征信市场的监管。endprint