黑龙江省农村金融扶贫水平分析及对策建议

2018-01-23庞金波刘鑫颖李炎

庞金波,刘鑫颖,李炎

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

随着农村经济发展水平提升,全国农村居民人均纯收入从1978年的133.6元上升到2016年的12 363元,经济发展使得包括贫困人口在内的农村居民生活水平得到改善,贫困人口基本解决温饱问题,然而随着扶贫工作的深入展开,我国农村扶贫面临着资金投入不足和资金使用效率低等问题。扶贫是一项长期工作,虽然政府对资源有强大的支配能力,但财政资金毕竟有限,实现我国总体达到小康水平的社会目标单纯依靠政府财政资金,难以实现扶贫工作的可持续。因此,在现阶段,农村金融扶贫就变得尤为重要。农村金融扶贫作为农村扶贫方式之一,可有效促进贫困人口对职业的重新选择,加强抵御未来收入不确定的风险,从根本上提高自身发展能力。

目前,关于农村金融扶贫的研究主要通过3个层面:第一层面为滴灌式金融扶贫。即对贫困户的生产生活提供资金,弥补财政扶贫资金的不足。信贷作为农民投入农业生产资料的主要资金来源之一,可以促进农村贫困人口发展,提高扶贫资金的使用效率,使贫困人口依靠自身力量脱贫[1]。第二层面为贫困地区产业的资金扶持。通过信贷资金扩大农业投资,使农业产业获得规模效益,从而提高农村贫困人口收入[2]。第三层面为贫困地区基础设施的资金支持。通过完善农村地区的基础设施,可以改善农村贫困人口的生存环境,使其释放更多的自有资金投入生产[3]。总体而言,农村金融扶贫模式不断创新,可以适用于不同地区不同贫困程度的扶贫开发[4]。

黑龙江省农村贫困人口已由2001年的372万人减少到2016年的183万人,农村地区扶贫成效显著。然而目前,黑龙江省已建档立卡的贫困村有1 778个、贫困户73.6万户,要实现到2020年黑龙江省农村贫困人口全部脱贫的目标,扶贫任务依旧艰巨。农村金融扶贫作为黑龙江省扶贫工作的主要方式之一,对扶贫工作有着重要影响。由于致贫原因、贫困人口生产生活状况、农村基础设施环境、地方政策等具有明显的地区差异性,针对农村贫困地区的金融扶贫差异性则更为显著。相关研究专注于分析农村金融发展同农村经济增长之间的关系[5-6],对于农村金融与农村扶贫问题的研究不多,并且受制于地域差异影响,以往研究成果在黑龙江省的适用性不强。因此,对黑龙江省贫困地区的农村金融扶贫水平进行研究具有一定的现实意义,对于明晰农村金融扶贫水平也具有一定的理论意义。

本文基于2016年黑龙江省28个贫困县的农村金融扶贫相关数据,采用因子分析法,探析黑龙江省农村金融扶贫水平的影响因素,并对各贫困县的农村金融扶贫水平进行比较分析。结合相关理论提出具体对策建议,为提高黑龙江省农村金融资源的使用效率,促进农村金融扶贫可持续提供理论依据。

1 农村金融扶贫机制分析

农村金融扶贫作为一种有效的扶贫方式,对提高扶贫对象的发展能力,实现稳定、有效的扶贫具有重要作用,然而如何衡量农村金融扶贫效果,国内尚未形成统一意见。相关研究通常用金融发展深度和金融覆盖广度2个维度来衡量金融扶贫成效[7],也有从农民就业及收入、扶贫产业发展、农村信贷发展等发展角度来分析金融扶贫效果[8],这些研究思路具有一定的合理性,但难以准确辨别金融扶贫同其他扶贫方式对贫困人口的扶贫作用,使得研究结果不具有针对性。随着银行业金融机构的统计数据不断精确,近年来,设立了金融扶贫统计数据,为研究农村金融扶贫提供了数据支持。

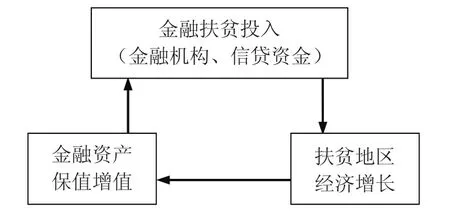

农村金融扶贫是在政府政策引导下,通过设计合理的农村金融扶贫机制引导金融机构的产品和服务流向贫困地区,使贫困人口获得信贷支持,提高自身生产能力,促进其经济水平提高,进而提升偿还能力,实现农村金融可持续发展和农村贫困人口可持续脱贫[9],最终有助于实现贫困地区整体脱贫的循环过程(图1)。

图1 金融扶贫长效循环机制Fig. 1 Long term cycle mechanism of financial poverty alleviation

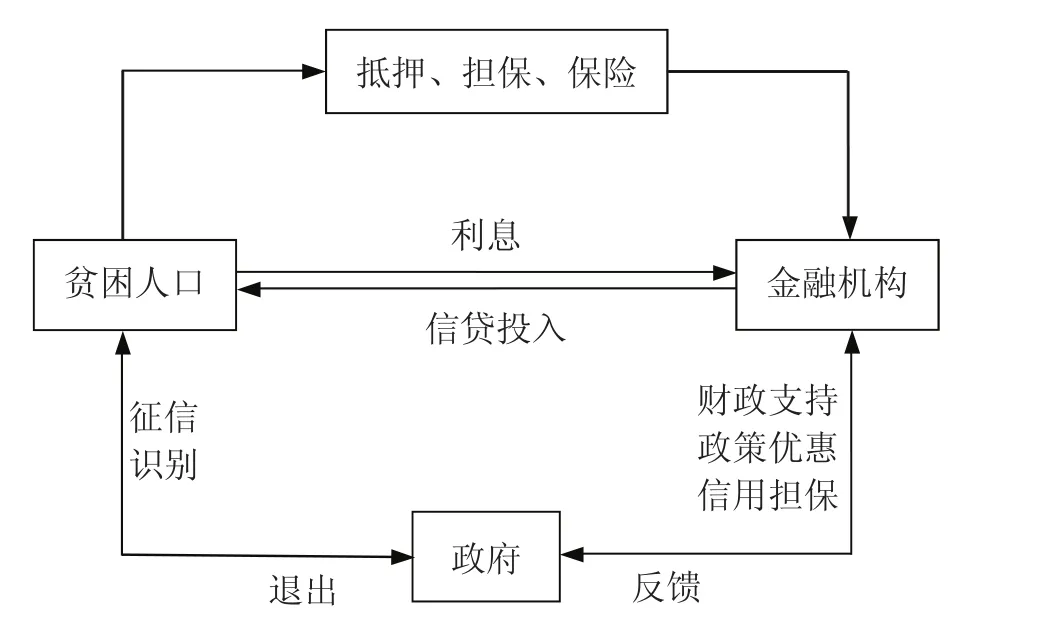

农村金融扶贫机制同样遵循政府扶贫机制,即精准识别、精准帮扶、精准管理、精准考核,使农村金融资源在扶贫过程中实现优化配置。目前,黑龙江省农村金融扶贫机制为:政府引导,市场运作,银行业金融机构参与,依靠融资推动扶贫(图2)。金融扶贫关系到政府、金融机构、信贷扶持对象。

图2 黑龙江省农村金融扶贫机制Fig. 2 Rural financial poverty alleviation mechanism in Heilongjiang Province

1)地方政府制定和推进落实扶贫开发规划,优化对扶贫资金的运用,加强对金融扶贫的财政支持,通过贷款贴息、税收减免、差别化的存款准备金率等政策优惠、提供信用担保等方式引导金融机构参与扶贫,并通过精准识别贫困人口、加强征信体系建设等规范金融扶贫,提高金融机构信贷扶贫的积极性。

2)金融机构同贫困人口之间普遍存在信息不对称的问题,加之贫困人口信贷风险较大,使得金融机构对贫困地区的信贷服务意愿不强。因此贫困人口为获得信贷支持必须提供必要的市场信号,比如提供抵押担保物、参加农业保险等证明自身具有偿还本息的能力。

3)银行业金融机构通常会把握信贷投向,对提出贷款申请的贫困人口进行审查,参考贫困人口的抵押担保及信用条件,然后决定是否提供信贷支持及对贫困人口的信贷投入量。

2 农村金融扶贫水平分析框架

明晰农村金融扶贫的运行机制才能理顺分析框架。由上文分析可知,农村金融扶贫主要关系到政府、金融机构、扶贫对象三方,从中归纳出两个特点:一方面,金融机构投入的资金,具有短期逐利性,金融扶贫的资金可持续难以保证;另一方面,扶贫对象差异大,信贷双方信息不对称问题明显,金融机构投入成本高。这两方面既是农村金融扶贫过程中体现出的特点,又是农村金融扶贫不可忽视的问题。对此,需要制定一个明确的衡量标准,找出问题存在的原因。

在参考农村金融扶贫理论与实际情况下,本文提出用农村金融扶贫水平来衡量农村金融对贫困人口的扶持程度。农村金融扶贫水平主要是指在信贷对象的识别、扶贫资金的使用、信贷资金的偿还等过程中体现的扶贫水平。结合国内外金融扶贫领域的相关研究,大多数学者认为农村金融扶贫规模和农村金融扶贫效率是影响农村金融扶贫成效的关键因素。农村金融机构正不断扩大金融扶贫规模,并在政府支持下不断提升金融扶贫效率,下面从这两个角度对农村金融扶贫水平进行解释。

2.1 农村金融扶贫规模

农村金融扶贫规模是指金融机构在贫困地区的网点数、农村贫困地区储蓄量以及信贷资金投放量等,能够较为直观的反映农村金融扶贫水平。然而,影响农村金融扶贫规模的因素是多方面的。

由于农村贫困地区的地理位置较为偏僻,基础设施不完善、金融机构网点投入成本高等问题普遍存在,难以实现金融机构在贫困地区的广覆盖[10],贫困人口的信贷可得性较差,农村地区的单笔金融业务成本较高。在金融资源有限的前提下,金融扶贫方式的选择是影响银行业金融机构对农村贫困地区的信贷投放量的参考依据之一[11];贷款申请者的风险状况会影响银行业金融机构参与扶贫的意愿[12]。金融机构通常依据贷款申请者的可获得信息量、担保条件和信贷处理成本等因素决定是否提供信贷支持[13],因此,农村贫困人口能够提供的有效信息数量[14]、固定资产抵押价值[15]等在一定程度上降低了信贷风险,提高了银行业金融机构扩大农村金融扶贫规模的积极性。

另外,政府宏观经济政策及对信贷业务的监管会缓解金融机构因信息不对称导致的逆向选择、道德风险和过高的交易成本等问题,有效提高银行业金融机构对农村贫困地区的信贷投放量[16],对银行业金融机构的信贷业务产生重要影响[17-18]。总体而言,金融机构扶贫方式的选择、信贷风险状况及政府政策在一定程度上影响农村金融扶贫规模。

2.2 农村金融扶贫效率

农村金融扶贫效率是指通过金融扶贫方式实现贫困人口增收致富,同时又能保证金融机构持续经营,能够客观的反映农村金融扶贫水平。金融机构参与扶贫的基本条件是可以持续经营[19-20],而贷款申请者的盈利能力是影响农村金融扶贫的重要因素[21]。因此,针对农村贫困人口进行金融扶贫,使其真正提高自身发展能力,才能有效提升农村金融扶贫效率。

农村贫困人口可分为具备发展能力的贫困人口和丧失发展能力的贫困人口,对于真正有致富愿望而又缺少发展资金的贫困人口才是农村金融扶贫的对象,而对于不具备发展能力的贫困人口应当通过社会保障等方式确保其生存条件。因此,实现农村金融扶贫对象的精准识别才能有效推动金融扶贫[22],明确农村金融扶贫对象对提高农村金融资源的使用效率具有重要影响[23];金融机构通常为了实现收益最大化而做出信贷供给决策[24],贷款申请者的收入影响农村金融资源的供给[25],拥有较为稳定的收入来源对贫困人口获得信贷支持产生积极影响[26]。农村贫困人口若具备较强的生产能力,可以提高按时还款的可能性,实现农村金融扶贫资金的有效循环,从而提高农村金融扶贫效率。总体而言,农村金融扶贫效率主要体现在两个方面,即信贷对象的认定和信贷对象的还款能力。

3 研究方法

贫困多指一种相对静止的概念,是在一定的时间点上对个人或家庭福利水平的评价。无论是通过收入这一单一维度评价的贫困,还是从多个维度对贫困进行界定,关于贫困的评价总是在一定横截面下静态时点的状况。建立完整的指标体系可以全面、科学地反映黑龙江省农村金融扶贫水平的现状,从而为政府有关部门制定农村金融扶贫政策和及时调整发展策略提供依据,使政策更具有针对性。

3.1 指标体系构建

国内外学者对于农村金融扶贫水平的影响因素的研究较少,但关于农村金融发展对农村经济发展作用的研究相对成熟,由于农村经济发展与农村贫困人口的收入存在很强的关联性,因此,农村金融发展对农村经济作用的指标同样适用于农村金融扶贫水平的研究。根据世界银行以农村金融扶贫深度和广度作为衡量农村金融扶贫成效的指标,并参考肖兰华等[27]提出的以FIR金融相关率、农村储蓄率、农村贷存比等作为衡量农村金融发展对农村经济动态影响的指标,张荣[28]提出的以银行业金融机构数量、农村存款总额、农村贷款总额等为指标研究农村金融对收入的影响,结合黑龙江省农村金融的发展特点、农村贫困人口的实际情况、坚持评价指标体系构建的原则,用农村金融扶贫规模、农村金融扶贫效率两个维度表示农村金融扶贫水平(表1),以此表现黑龙江省农村金融扶贫效果。

表1 农村金融扶贫水平评价指标Table 1 Evaluation indicators of poverty alleviation through rural finance

1)农村金融扶贫规模。主要包括3个指标,分别为农村金融机构分布密度、农村金融相关率、农村储蓄水平。具体而言,农村金融机构分布密度说明了贫困县金融机构的覆盖广度;金融相关率是衡量金融发展程度最常用的指标,农村金融相关率反映了贫困县的金融发展程度;农村储蓄水平也在一定程度上反映了贫困地区金融市场化、金融深化及货币化程度。扶贫规模指标能够大致反映出黑龙江省农村金融扶贫的资金投放量。

2)农村金融扶贫效率。包括农村扶贫覆盖深度和农村扶贫存贷比2个指标,客观反映出农村金融扶贫效率。具体而言,农村扶贫覆盖深度反映了金融机构参与扶贫的精准度;农村扶贫存贷比则反映了农村金融资源在扶贫方面的信贷投放量。

3.2 数据来源与处理

由黑龙江省扶贫办公布的信息得知,黑龙江省有省级、国家级贫困县共28个,因此,本文选取黑龙江省28个贫困县进行横向对比,分析黑龙江省农村金融扶贫水平。所选取的贫困县分布较广,横跨黑龙江省东西部地区,地方政府政策及经济发展水平存在一定程度的差异,有利于得到更好的评价效果。本研究数据主要来源于各地区2016年统计年鉴、银监会、金融办、扶贫办等公布的数据。

3.3 因子分析法

因子分析法是将多个具有复杂关系的变量综合为几个因子的一种统计分析方法,避免了变量之间存在共线性及相互干扰的弊端,更侧重于解释被观测变量之间的相关关系,根据相关性的大小对变量进行分组,同一组内的变量相关性较强,每组变量代表一个公共因子,用这些公共因子的线性函数与特殊因子描述原来观测的每一个变量。在进行因子分析前,通常会对各影响因素进行相关性检验(表2),并通过KMO检验和Bartlett球形检验对因子分析方法的适用性进行检验。可以看出,有些变量指标之间存在较高的相关度,如变量X2与变量X3,X4,X5之间的相关系数较高,能够从中提取公共因子,而且KMO检验和Bartlett球形检验值为0.542,相伴概率为0.000,拒绝了Bartlett球形检验的零假设,说明本文可以进行因子分析。

本文对黑龙江省农村金融扶贫水平的研究主要应用SPSS20.0软件进行因子分析。

4 结果与分析

4.1 黑龙江省农村金融扶贫水平的影响因素分析

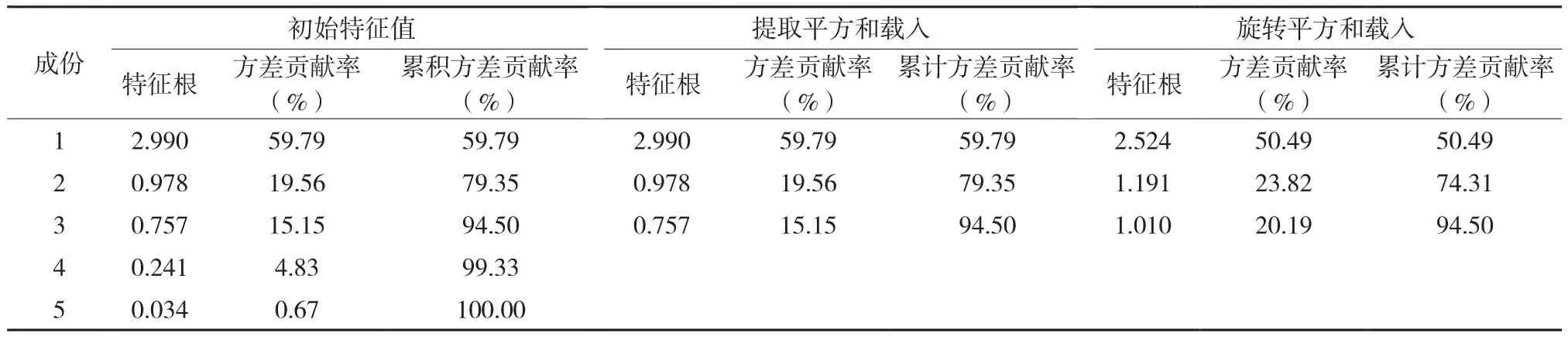

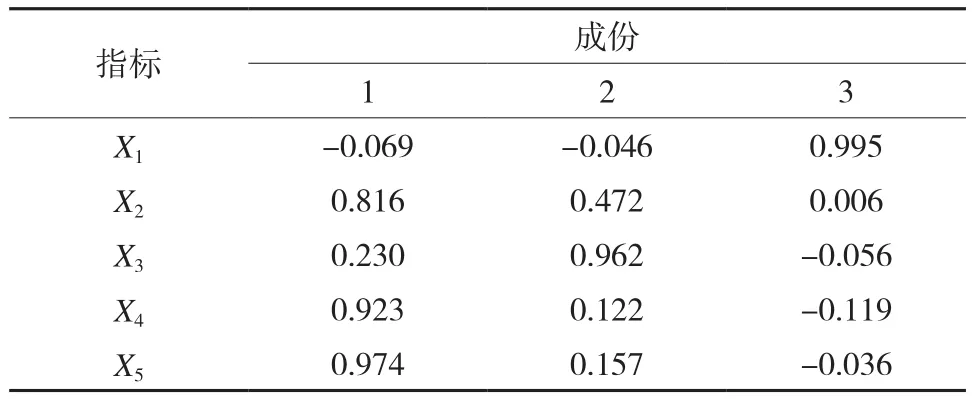

对黑龙江省农村金融扶贫水平影响因素进行分析,共提取3个因子,对全部因子的累计解释能力达到94.50%(表3),说明选取的3个公因子基本可以分析并解释黑龙江省农村金融扶贫水平。采用主成分分析法计算因子载荷矩阵后,根据因子载荷矩阵可以说明各因子在各变量上的载荷,即影响程度。为了简化因子载荷矩阵结构,对因子载荷矩阵进行旋转(表4)。由表4可以看出,第一公因子在变量X2、X4、X5上有较大载荷,即在农村金融相关率、农村扶贫覆盖深度、农村扶贫存贷比方面有较大程度的体现,反映了农村金融发展水平及农村金融扶贫深度、覆盖程度等情况,体现出金融资源在扶贫方面的配置效率,因此可以将第一公因子命名为效率因子;第二公因子在X3上有较大载荷,具体表现在农村储蓄方面,反映了农村贫困地区的存储规模,体现贫困地区的自有资本,可以命名为内生性金融因子;第三公因子在X1上有较大载荷,具体表现在农村金融机构分布密度方面,反映了金融资源在农村贫困地区的配置规模,可以命名为规模因子。根据提取的3个主成分因子对应的方差贡献率大小,来判断黑龙江省农村金融扶贫水平的影响因素。

表2 相关矩阵Table 2 Correlation matrix

表3 解释的总方差Table 3 Explanation of the total variance

表4 旋转成份矩阵Table 4 Rotation components of the matrix

效率因子是提高黑龙江省农村金融扶贫水平的主要拉动力,对农村金融扶贫水平的解释能力达59.79%,占所有影响因素解释能力的一半以上。金融扶贫精准度越高,农村金融资源的配置效率就越高,进而提高贫困人口获得信贷支持的可能性,提升农村金融扶贫水平,与经济发展规律相符。

内生性金融因子是提高黑龙江省农村金融扶贫水平的重要力量。贫困地区的基础设施条件相对较差,吸引外部资金存在一定的难度,而农村储蓄作为农村金融发展的内生动力,可以有效推动资金流动,推进农村金融资源的合理配置。因此,农村存储规模在一定程度上决定了农村金融扶贫的基础。

规模因子是提高黑龙江省农村金融扶贫水平的基本推动力。金融机构在农村地区的网点分布密度会影响贫困人口对金融业务的了解程度和获得贷款等金融服务的便利程度,进而影响农村金融扶贫的规模和效率。

4.2 黑龙江省农村金融扶贫水平分析

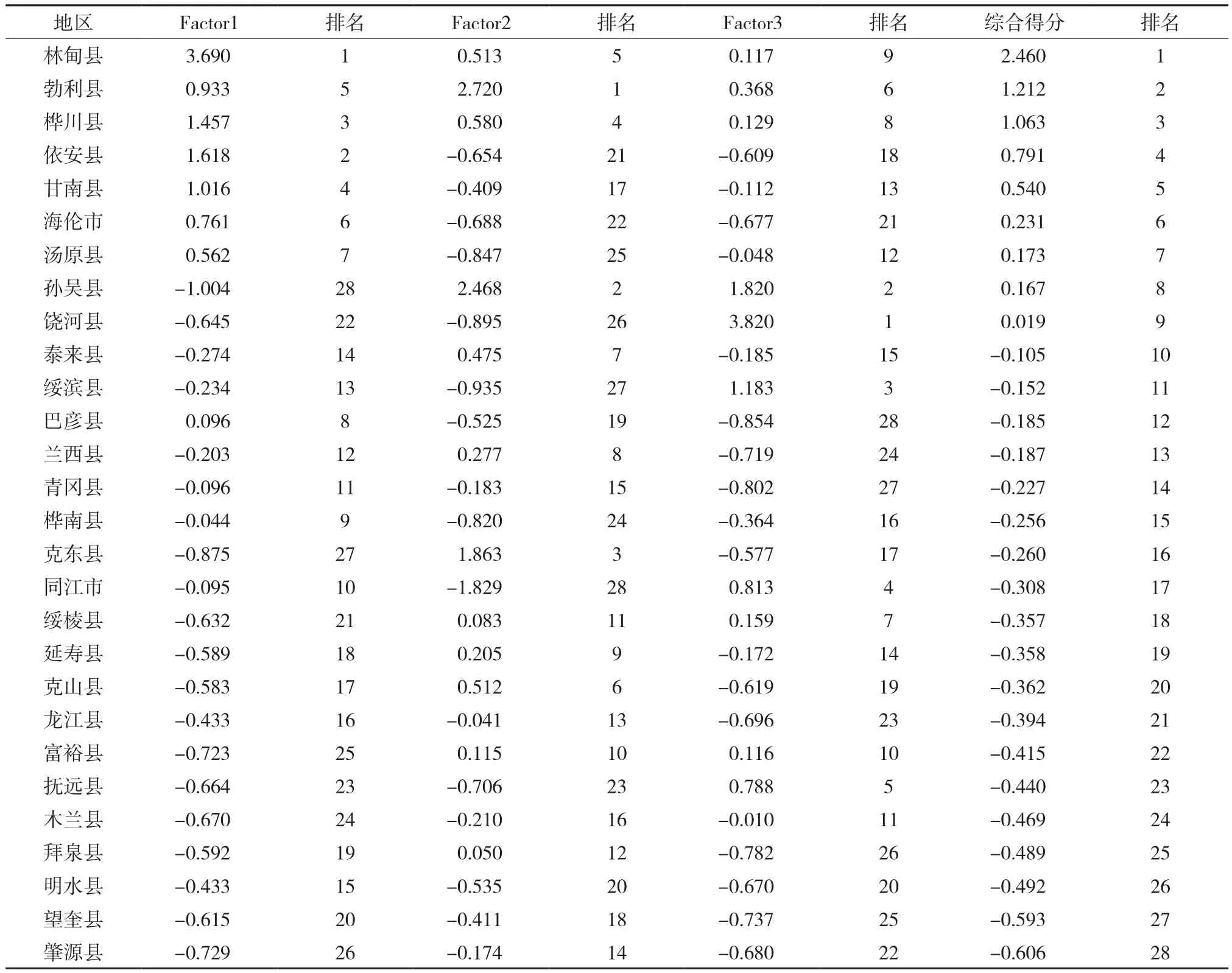

为进一步对黑龙江省农村金融扶贫水平进行评价,计算各贫困县在上述三个公因子上的得分及综合得分,根据计算结果,对黑龙江省28个贫困县的农村金融扶贫水平进行排名(表5)。因子得分作为黑龙江省农村金融扶贫水平的评价标准,代表了各个贫困县农村金融扶贫的相对效果。因子得分越高,代表该地区农村金融扶贫水平在黑龙江省内相对越高。

农村金融扶贫水平相对较低的贫困县占比大,且贫困县之间差距明显。综合得分大于1,即农村金融扶贫水平在省内相对最高的贫困县共有3个,占黑龙江省贫困县的10.71%。而得分小于0的贫困县共有19个,占黑龙江省贫困县的67.86%,说明黑龙江省贫困县之间的农村金融扶贫水平差距较大,且大部分贫困县的农村金融扶贫水平相对较低。这些贫困县的效率因子、内生性金融因子、规模因子在省内的排名大多靠后,基本不具有农村金融扶贫的相对优势,所以导致农村金融扶贫水平的综合评价结果较低。而在综合排名中,前14个贫困县里,国家级贫困县有9个,占比为64.29%,说明国家级贫困县的农村金融扶贫水平相对较高,与省级贫困县相比优势明显。

表5 各贫困县农村金融扶贫水平的得分与排名Table 5 Scoring and ranking of rural poverty alleviation levels in poor counties

综合得分排名与因子得分排名差距大。通过表5可以看出,林甸县效率因子排名及综合因子排名均为第1,而内生性金融因子排名第5、规模因子则排名第9;综合得分排名第2的勃利县,内生性金融因子排名第1,而效率因子排名第5,规模因子排名第6;内生性金融因子、规模因子排名第2的孙吴县,综合排名第8,而效率因子则排名第28。由此可以看出,综合排名在前的贫困县只有部分公因子具有明显优势,而其他因子低于其整体水平,说明黑龙江省大部分贫困地区的农村金融扶贫水平还存在很大的提升空间。

5 结论与对策建议

5.1 结论

从黑龙江省农村金融扶贫水平的影响因素来看,效率因子、内生性金融因子、规模因子是影响黑龙江省农村金融扶贫水平的关键因素,由于农村存储规模对于农村金融扶贫水平的贡献不大,并且黑龙江省农村金融扶贫主要为信贷扶贫。因此,针对黑龙江省农村金融扶贫问题的研究,主要从农村金融资源配置效率、农村信贷规模两个方面进行分析。验证了前文论述的分析框架,即从农村金融扶贫规模和农村金融扶贫效率两个角度来研究农村金融扶贫水平,具体通过信贷对象识别、还款能力、金融扶贫方式、信贷风险、政府监管等5个方面为提升黑龙江省农村金融扶贫水平提供思考方向。

从黑龙江省各个贫困县的农村金融扶贫相对水平来看,虽然黑龙江省农村金融扶贫已取得一定的成效,一方面,提高了农村贫困人口脱贫致富的能力;另一方面,也促进了财政扶贫专项资金的合理配置;并且,拓宽了金融机构的业务范围。但现阶段黑龙江省各贫困县的农村金融扶贫水平差距较大,农村金融扶贫水平相对较高的贫困县,其影响因素并非全部具有相对优势,存在某一影响因素相对水平较低的情况。而农村金融扶贫水平相对较低的贫困县居多,这些贫困县的农村金融扶贫水平影响因素并不具有相对优势,大部分农村地区的金融扶贫规模相对偏低。黑龙江省农村金融扶贫经验尚不成熟,农村金融扶贫水平还有很大的提升空间,应根据实际情况,有针对性的提高农村金融扶贫水平,进而推动黑龙江省农村贫困人口脱贫。

5.2 对策建议

1)瞄准农村金融扶贫对象。农村金融扶贫效率是影响农村金融扶贫水平的重要因素,而黑龙江省多数贫困县的农村金融扶贫效率相对较低,主要原因之一在于农村金融扶贫对象的识别不明晰。因此,地方政府应重视对建档立卡贫困人口的相关信息进行动态更新,准确识别贫困人口,以免出现错扶和漏扶情况;另外,农村金融机构应依据政府提供的贫困人口信息,按照金融扶贫的条件进行筛选,明确金融扶贫对象,对于符合扶贫信贷政策的贫困人口、带动贫困人口脱贫的农村龙头企业或优势项目等,在同等条件下优先给予信贷支持。

2)提高贫困人口的还款能力。农村贫困人口对信贷资金进行有效偿还,才能确保金融机构的持续发展,提高农村金融扶贫效率。金融机构应给予发展能力强、生产力高、有带动贫困人口脱贫意向的企业、家庭农场、合作社等信贷支持。通过金融资源的供给,改善农村经济结构,形成良好的投融资环境,推动黑龙江省贫困地区充分利用当地自然资源,积极发展优势产业,主动带动贫困人口脱贫;对有创业、就业等愿望但缺少资金的农村贫困人口,依据不同情况提供不同程度的信贷支持,并为贫困人口提供就业、创业等方面的咨询及指导,提高农村贫困人口的发展能力,帮助其实现收入稳定增长,从而提高还款能力。

3)扩大农村金融扶贫的覆盖面。农村金融扶贫规模是影响农村金融扶贫水平的重要因素,金融扶贫的覆盖广度是农村金融扶贫规模的基本体现。黑龙江省贫困县分布较为分散,并且贫困人口分布在80多个县(市、区),8 000多个行政村中,通过金融机构实现农村金融扶贫的全覆盖还很难,在资源有限的情况下应重视金融扶贫工作的创新,扩大扶贫广度。一方面,农村金融扶贫应重视社会力量,在农村地区内部建立资金互助社等社区组织,整合政府财政资金、正规金融机构资金、社会资金等,扩大扶贫资金的使用范围;另一方面,在互联网快速发展的背景下,互联网金融作为一种新的金融形式,因其方便快捷的优势,能够有效规避农村贫困地区地理位置偏僻等客观劣势,可将其视为农村金融扶贫的创新性探索,以实现金融扶贫的广覆盖。

4)加强农村信贷风险管理。金融机构以利益最大化为其发展目标,一般将收益和风险因素作为衡量信贷投放的标准。因此,推动金融机构加大对农村贫困地区的信贷投放量,关键在于强化农村信贷风险管理。一方面,建立农村贫困人口电子信用档案,将有关黑龙江省农村贫困人口的各方面社会信息进行有效整合,定期评价贫困人口的信贷风险,及时更新信用情况,规范贫困人口的信贷行为;另一方面,拓宽抵押担保途径,建立农村产权交易平台,推动以农村土地承包经营权和林权等作担保的农村信贷发展;最后,重视保险在风险转移中的重要作用。农村金融机构应向保险公司提供必要的信息,协助其办理农村贫困人口的保险业务,以达到有效分担农村金融机构信贷风险的目的。

5)对农村金融扶贫进行合理监管。适当的监管可以有效规范农村金融扶贫,为金融机构参与扶贫提供良好的外部环境,降低金融机构对农村贫困地区信贷投放的不确定性,有利于扩大农村金融扶贫规模。要使监管合理且有效的进行,一方面,应明确地方政府的监管权力,确定监管责任。各个部门应及时将金融扶贫安排情况向农村居民公布,便于农村居民进行监督;另一方面,政府可以委托专业监管机构进行监管。由专业监管机构动态跟踪扶贫项目进展情况和管理状况,及时更新农村金融扶贫进展,对金融扶贫效果进行精准评估,以此作为判断依据,决定金融机构能否享有政府的优惠政策,提高金融机构参与扶贫的积极性,促使其扩大农村金融扶贫规模。

[1] 黄绍进, 李善民. 农户信贷的扶贫机制: 贷款户与非贷款户的分层比较[J]. 金融理论与实践, 2017(2): 47-53.Huang S J, Li S M. Poverty-assistance mechanism of credits for rural households: Hierarchical comparison on loanees and nonloanees[J]. Financial Theory & Practice, 2017(2): 47-53.

[2] 申云, 彭小兵. 链式融资模式与精准扶贫效果——基于准实验研究[J]. 财经研究, 2016, 42(9): 4-15.Shen Y, Peng X B. Chain financing mode and the effects of precision poverty alleviation: Empirical study based on quasi experiment[J]. Journal of Finance and Economics, 2016, 42(9):4-15.

[3] 王蕾. 基于金融支持视域下的少数民族地区精准扶贫研究[J].贵州民族研究, 2017(1): 172-176.Wang L. Research on precision poverty alleviation in minority areas from the perspective of financial support[J]. Guizhou Ethnic Studies, 2017(1): 172-176.

[4] 谢玉梅, 徐玮, 程恩江, 等. 基于精准扶贫视角的小额信贷创新模式比较研究[J]. 中国农业大学学报(社会科学版), 2016,33(5): 54-63.Xie Y M, Xu W, Cheng E J, et.al. Comparative research on microfinance innovation model based on precision poverty alleviation perspective[J]. China Agricultural University Journal of Social Sciences Edition, 2016, 33(5): 54-63.

[5] 李思霖, 魏修建. 我国金融集聚与经济增长的空间相关性研究[J]. 财经问题研究, 2017(3): 55-59.Li S L, Wei X J. Spatial correlation between financial agglomeration and economic growth in China[J]. Research on Financial and Economic Issues, 2017(3): 55-59.

[6] 王澎波, 于涛, 王旺平. 金融发展、金融结构与经济增长——基于省级面板数据的分析[J]. 经济问题探索, 2017(1): 120-127.Wang P B, Yu T, Wang W P. Financial development, financial structure and economic growth: An analysis based on provincial panel data[J]. Inquiry into Economic Issues, 2017(1): 120-127.

[7] 吕勇斌, 赵培培. 我国农村金融发展与反贫困绩效: 基于2003-2010年的经验证据[J]. 农业经济问题, 2014, 35(1): 54-60.Lü Y B, Zhao P P. The development of rural finance and antipoverty performance in China: Empirical evidences from 2003 to 2010[J]. Issues in Agricultural Economy, 2014, 35(1): 54-60.

[8] 金丽, 张丽明. 河北省农村金融扶贫的成效、问题及建议[J].贵州农业科学, 2014, 42(7): 215-219.Jin L, Zhang L M. Achievements, problems and suggestions of poverty alleviation of rural finance in Hebei[J]. Guizhou Agricultural Sciences, 2014, 42(7): 215-219.

[9] 洪晓成. 普惠金融理论与我国农村金融扶贫问题调适[J]. 山东社会科学, 2016(12): 83-87.Hong X C. Inclusive finance theory and the adjustment of rural financial poverty alleviation in China[J]. Shandong Social Sciences, 2016(12): 83-87.

[10] 李菲雅. NGO小额信贷对农户借款决策、借款额度影响因素的实证分析——基于河北省7县822个农户的调查[J]. 经济经纬, 2014, 31(2): 38-43.Li F Y. An empirical study on the influencing factors of NGO microfinance towards farmers’ borrowing decision and amount—A research on 822 peasant households of 7 counties in Hebei Province[J]. Economic Survey, 2014, 31(2): 38-43.

[11] 汪向东, 王昕天. 电子商务与信息扶贫: 互联网时代扶贫工作的新特点[J]. 西北农林科技大学学报(社会科学版), 2015,15(4): 98-104.Wang X D, Wang X T. Electronic commerce and informationoriented poverty alleviation: New features of poverty alleviation in internet era[J]. Journal of Northwest A&F University (Social Science Edition), 2015, 15(4): 98-104.

[12] Mosley P. Risk, insurance and small farm credit in developing countries: A policy proposal[J]. Public Administration &Development, 2010, 6(3): 309-319.

[13] 胡士华, 李伟毅. 信息非对称、信贷合约与信贷资金配置——基于农村调查数据的实证研究[J]. 经济学动态, 2015(5): 60-69.Hu S H, Li W Y. Asymmetric information, credit contracts and allocation of credit funds—An empirical study based on rural survey data[J]. Economic Perspectives, 2015(5): 60-69.

[14] 李似鸿. 金融需求、金融供给与乡村自治——基于贫困地区农户金融行为的考察与分析[J]. 管理世界, 2010(1): 74-87.Li S H. Financial demand, financial supply and rural autonomy:Investigation and analysis of rural households’ financial behavior in poor areas[J]. Management World, 2010(1): 74-87.

[15] Feder G, Feeny D. Land tenure and property rights: Theory and implications for development policy[J]. World Bank Economic Review, 1991, 5(1): 135-153.

[16] 王馨, 王世贵. 对小微企业金融服务效率的评价[J]. 财经科学,2016(2): 24-33.Wang X, Wang S G. Evaluation of financial service efficiency of small and mini businesses[J]. Finance & Economics, 2016(2): 24-33.

[17] 谢玉梅, 徐玮, 程恩江, 等. 精准扶贫与目标群小额信贷: 基于协同创新视角的个案研究[J]. 农业经济问题, 2016(9): 79-88.Xie Y M, Xu W, Cheng E J, et.al. Precision poverty alleviation and microfinance of target group: A case study based on collaborative innovation perspective[J]. Issues in Agricultural Economy,2016(9): 79-88.

[18] 朱宇. 银行资本监管标准与信贷顺周期波动研究[J]. 金融理论与实践, 2013(8): 38-42.Zhu Y. Research on bank capital regulation standards and credit cycle volatility[J]. Financial Theory & Practice, 2013(8): 38-42.

[19] 王定祥, 田庆刚, 李伶俐, 等. 贫困型农户信贷需求与信贷行为实证研究[J]. 金融研究, 2011(5): 124-138.Wang D X, Tian Q G, Li L L, et al. An empirical study on poor farmer credit demand and credit behavior[J]. Journal of Financial Research, 2011(5): 124-138.

[20] 王宁, 王丽娜, 赵建玲. 普惠金融发展与贫困减缓的内在逻辑[J]. 河北大学学报(哲学社会科学版), 2014(2): 127-131.Wang N, Wang L N, Zhao J L. The internal logic between the inclusive financial system development and poverty reduction[J].Journal of Hebei University (Philosophy and Social Science),2014(2): 127-131.

[21] 苟琴, 黄益平. 我国信贷配给决定因素分析——来自企业层面的证据[J]. 金融研究, 2014(8): 1-17.Gou Q, Huang Y P. Access to the determinants of credit rationing evidence from Chinese firms[J]. Journal of Financial Research,2014(8): 1-17.

[22] 赵建梅, 刘玲玲. 信贷约束与农户非正规金融选择[J]. 经济理论与经济管理, 2013, 33(4): 33-42.Zhao J M, Liu L L. Credit constraint and the choice of informal finance[J]. Economic Theory and Business Management, 2013,33(4): 33-42.

[23] 张颖慧, 聂强. 小额信贷经理人愿意扶贫吗?——基于西北地区贫困县152位信贷经理人的经验分析[J]. 西北农林科技大学学报(社会科学版), 2016, 16(6): 136-143.Zhang Y H, Nie Q. Do microfinance credit managers have propensity to poverty reduction? Empirical research based on 152 microcredit managers from poverty-stricken counties in Northwest China[J]. Journal of Northwest A&F University (Social Science Edition), 2016, 16(6): 136-143.

[24] 乔海曙, 杨蕾. 论金融供给侧改革的思路与对策[J]. 金融论坛,2016(9): 14-20.Qiao H S, Yang L. An analysis of the path and policy of financial supply-side reform[J]. Finance Forum, 2016(9): 14-20.

[25] 徐少君, 金雪军. 农户金融排除的影响因素分析——以浙江省为例[J]. 中国农村经济, 2009(6): 62-72.Xu S J, Jin X J. Analysis of influencing factors of financial exclusion torural household—Take Zhejiang Province as an example[J]. Chinese Rural Economy, 2009(6): 62-72.

[26] 陈芳. 贫困地区农户融资需求与融资能力——基于有序选择模型的实证分析[J]. 南方金融, 2016(7): 57-66.Chen F. Financing demand and financing ability of farmers in poor areas—An empirical analysis based on ordered choice model[J].South China Finance, 2016(7): 57-66.

[27] 肖兰华, 施泉生, 杨刚. 农村金融发展对农村经济的动态影响测度——基于弹性系数分析方法[J]. 江汉论坛, 2016(1): 30-35.Xiao L H, Shi Q S, Yang G. Dynamic impact measurement of rural financial development on rural economy—Based on the elastic coefficient analysis method[J]. Jianghan Tribune, 2016(1): 30-35.

[28] 张荣. 我国农村金融发展对农民收入增长的影响研究——基于2003-2014年数据的实证分析[J]. 技术经济与管理研究,2017(2): 119-123.Zhang R. Study on the influence of rural financial development on farmers’ income growth—Analysis of empirical data based on 2003-2014[J]. Technoeconomics & Management Research,2017(2): 119-123.