浅议企业集团企业财务管控工作角色及配套支持

2018-01-19金秋曹咏梅吴侃侃

金秋 曹咏梅 吴侃侃

摘要:集团企业财务管控作为集团管控的重要手段,其关键点在于防范企业集团财务活动可能产生的财务风险。本文首先分析了集团企业财务风险特性,指出企业面临主要风险点为集团业务类型的不同以及多重委托代理关系导致子公司财务活动偏离母公司预期结果而产生的风险。然后讨论了财务管控工作的目标;最后,围绕财务管控工作优化问题详细分析了财务管控工作应扮演角色特点,提出了财务管控配套支持措施。

关键词:集团企业财务风险;财务管控工作;财务管控角色;财务管控配套支持

一、集团企业财务风险特性分析

传统观点认为,集团中的母公司由于占有绝大部分集团资源,是整体优势的源泉,相比于子公司具有绝对竞争力;而子公司则只能够被动接受资源分配,同时执行固有的、不全面的部分职能,故财务风险只集中在集团母公司。而随着企业规模的快速扩张、股权结构的日益复杂、所涉业务的逐步延伸,集团财务风险也发生了变化,财务风险也逐渐分散。

就集团母公司单体而言,其所面临的财务风险只是二维性风险,即:一个维度表示企业各项财务活动,另一个维度表示运营成果与既定目前之间的偏差程度;而集团财务风险则呈是立体性风险,第三个维度反映出母子公司间复杂的管理结构。

因此,针对企业集团所面临的财务风险主要包括两个方面:一方面,企业集团内母子公司应该降低企业各项财务活动发生偏差的可能性;另一方面,企业集团母公司应该降低管理层级增加而导致子公司财务活动偏离母公司预期目标的可能性。后一种财务风险是企业集团母公司财务管控的重点,另外,如果管理层级扩大到孙公司、关联企业时,这种财务风险的管控难度便更大。

集团公司业务的快速发展,对集团财务管控带来了更多的挑战,对财务管理能力和管理水平提出了更高的要求:要求集团母公司具有较全面的财务管理职能,相关财务职能部门具有较强的财务管理能力、较高的财务精细化管理水平以及较高的财务管理效率。

二、财务管控工作的目標

针对新业务,财务管控工作的核心目标是有效平衡“价值创造”与“价值保护”这两个不同而相关的管理目标。

(一)价值创造

绩效管理为中心,以实现可持续发展为目标,提高资产的回报收益率。这就要求财务管控在提供真实、准确的业务经营信息的基础上建立有效的绩效考评标准;提高投资收益率,确保利润水平的持续增长。

(二)价值保护

风险管理为中心,维护住集团公司省级平台的企业信誉和品牌信誉,确保企业经营成果的可预见性;同时保持与各类利润相关者的有效沟通,实现合理的经营风险水平控制。

三、财务管控工作优化

一方面,企业管控要求财务部门加强运营评论的洞察力,有效协助业务部门进行运营决策提升企业创造价值的能力。另一方面,财务管控要加强监管控制职能,通过内控手段、确保资金与资产案例,更好地面对经营中的潜在风险。

(一)财务管控角色分析

为了实现上述目标,财务管控工作应平衡扮演多种不同角色,从而实现对公司业务运营的高效支撑、有效管控与价值提升。

(1)记账员

是财务管控工作中最基础的角色,也是目前集团财务管控的最主要功能。记账员角色应满足统一、准确、及时、高效等工作目标,具体来说,就是需要规范会计核算,对业务交易及时、准确地处理;将财务会计规则嵌入业务流程;实现服务资源的集中与共享;满足内外报告与信息需求。目前,集团财务管控已基本做到准确、及时,而财务信息系统的深度运用以及相关信息的汇总与分享仍需提升。

(2)评价员

是财务管控工作中管理性的角色。评价员角色应满足时效、合理、协同、激励等工作目标,具体来说,要对业务发展进行预测、资源合理配置;企业财务信息的综合统计与有效共享;财务专业分析与报告;关键绩效的分析与评估。这一角色主要是通过在实施全面预算管理体系实现,以国投公司为例,已建立集团资金按日清收、子公司考核体系化、每年过千亿的统筹融资以及绝大部分利润上缴等管理机制。

(3)监督员

是财务管控工作中统筹性的角色,目前部分省级投资集团财务管控已通过项目财务评价、财务总监外派和资金结算中心基本建立这一角色职能。监督员角色应满足透明、谨慎、预见、可控等工作目标,具体来说,要建立并完善内控与风险管理机制;强化项目与成本控制;提供并优化资金与投资保障;税务与监管合规。

(3)业务伙伴

业务伙伴角色是财务管控工作中综合性的角色,应满足导向、效益、提升、深度等工作目标,具体来说,要达到决策支持,带来价值提升;参与战略规划;梳理效益观念并明确业务导向;引导并支撑价值成长;提供有力的决策分析支持。

(二)财务管控配套支持

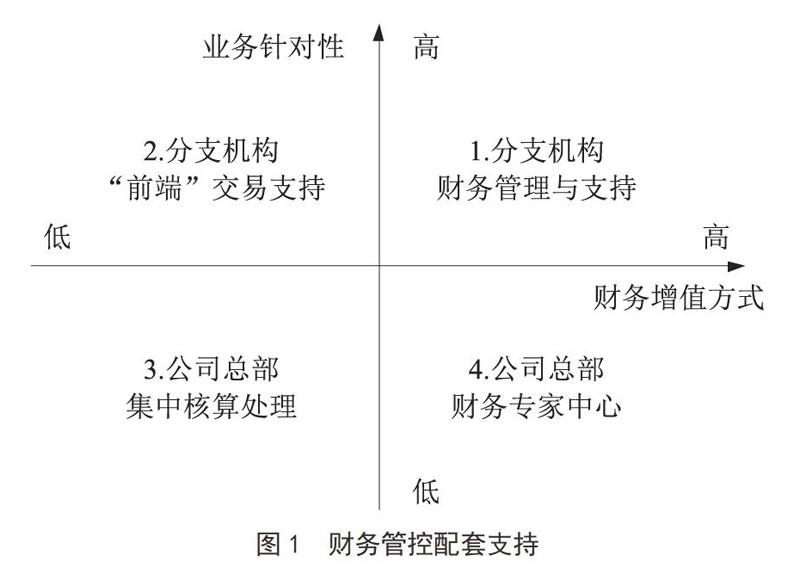

为实现集团财务管控的价值引领作用,需要职能部门综合业务针对性与财务增值方式,实现总部与分支机构运作的合理功能配置,平衡集中与分散的运作模式及其对效率、管控与灵活支撑的目标。具体措施如下页图1所示:

(1)分支机构财务管理与支持

以财务审核与沟通、零星成本费用会计、应收应付账款具体管理活动和发票及凭证管理为主要任务;关键配套因素在于根据子公司“前端”交易支持需要而分区域设置,结合当地的数据输入、信息获取和特点,编制用户手册,关注终端用户需求。

(2)分支机构“前端”交易支持

以财务状况分析、新业务财务模式建议、资产与工程管理、业务监控与稽核、合同例外条款管理和其他专业财务支持为主要任务;关键配套因素在于财务管控与业务功能的结合,关注于管理与监控,共享知识与方法,关注决策与行动,成为客户导向型管控模式。

(3)公司总部集团核算处理

以资金收付管理、收入核算、成本费用核算、项目会议、资产核算、总账核算、出具报告和核算流程与系统需求规划为主要任务;关键配套因素在于集中化的组织结构,关注于运营操作,标准化的服务流程,集中化的交易处理流程和覆盖各业务单元的处理流程。

(4)公司总部财务专家中心

以会计政策制定、汇总与外部报告、新业务财务模式建议、合同例外条款管理、资产与资金管理筹划、税务筹划、支持并购与投资活动、内部控制与风险管理以及处理利益相关者关系为主要任务;关键配套因素在于关注专家视点、整合各种能力,对“领先实践”的探索与借鉴,关注于问题所在与解决问题所需知识,以及结合全局视角,解决各子公司的问题。

四、结束语

集团企业财务管控作为集团管控的重要手段,其关键点在于防范企业集团财务活动可能产生的财务风险。主要风险点在于因企业集团业务类型的不同以及多重委托代理关系导致子公司财务活动偏离母公司预期结果而产生的风险。为解决这种风险,应提升集团财务管控的角色定位,从基础“记账员”角色出发,扩充评论员、监督员以及业务伙伴的角色职能。

参考文献:

[1]王红英.浅议集团公司财务管控的重要性[J].现代商业,2017 (19).

[2]邓武生.企业财务管控优化方案研究[J].财经界(学术版),2016 (24).

[3]姜晓辉.集团管控框架的财务管控模式问题及优化策略[J].财会学习,2018 (9).

[4]张晓涛.基于战略管控为核心的财务管控模式分析与选择[J].国际商务财会,2014 (1).