资管新规下银行理财变局和市场影响

2018-01-19邱冠华王剑张宇

邱冠华+王剑+张宇

2017年11月17日,一行三会一局联合发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称《意见》),拉开了大资管统一监管的序幕。目前资管行业(尤其是银行理财)存在资金池、多层嵌套、刚性兑付等问题,一方面影子银行使得风险停留在金融机构,影响微观审慎,另一方面金融机构通过表外业务多层嵌套规避监管,影响监管的宏观审慎。监管层出台新规的目的非常明确,就是规范资管行业,打破刚性兑付,降低期限错配,通过统一监管标准、综合统计,消除监管套利,促进资管行业健康发展。

细数新规重要条款,其中对理财业态产生重大影响的条款包括:打破刚兑,理财产品净值化;禁止非标和股权错配;私募银行理财受到200人的投资者人数限制,理财资金来源受限;禁止多层嵌套(FOF和MOM豁免);四类资管禁止分级;具有证券基金托管业务资质的商业银行应设立独立子公司开展资管业务。接下来,笔者将详细分析银行理财在新规约束下业态将如何变化,从而分析对金融市场产生什么影响。

理财业态如何变

销售端将走向独立化、净值化和规范化

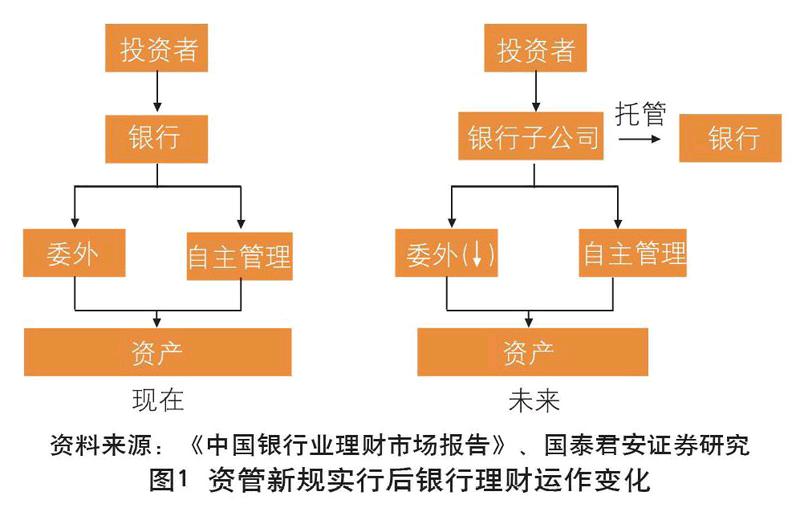

运作独立化将改变资管格局。在机构设置上,中大型银行将设置独立的子公司开展资管业务,有托管资质的为子公司资管产品托管,暂不具备条件的中小银行将通过专门的资产管理业务经营部门开展业务,没有托管资质的银行所发行的理财则必须在第三方机构独立托管,彻底分离自营和代客。在现行不完全独立的模式下,理财业务受到银行其他目的的干扰,比如将理财业务作为调节资产负债表、调节监管指标的工具,也造成理财业务偏离了资管本质。

真正实现独立后,整体资产管理行业的格局将改变。首先,在市场主体上,我国共有27家商业银行具备证券基金托管业务资质,按照监管要求将设立子公司开展资管业务。其次,在竞争格 局上,银行系资管公司在人事和制度上比事业部更具灵活性,有利于打造市场化竞争力。目前由于商业银行投资管理能力不足,银行理财除了自主投资以外,还有部分委外投资。从长远来看,随着自身主动管理能力的提升,银行委外占比将有所下降。(图1)

产品净值化将打破刚性兑付。原先银行理财在资产配置中的定位是大额、短期限、低风险乃至无风险的投资品,短期限不是最根本的特征,可以用开放式产品或可交易的封闭式产品替代,银行理财最核心的特征是低风险。与其最为接近的投资品有定期存款、结构性存款、货币基金等,储蓄型保险产品(如两全险、养老金等)也有一定替代作用。刚兑打破后,預计银行理财余额短期将下降。按照目前的情况来看,90%以上为预期收益型产品,转化为净值型产品最大的困难之处就在于投资者无法接受自负风险和产品收益波动性的上升,此时银行定期存款和结构性存款的优势将凸显出来,短期内可能出现理财下降、存款(货币基金)回升的局面,现金管理型银行理财则可能迎来增长,抵消部分理财下降。

长期看,理财将逐渐回升。首先,居民资产配置需求是在持续增长的,不会突然消失;其次,随着刚性兑付被打破,居民逐渐能够接受风险自担的投资理念,风险偏好将回升;最后,刚性兑付打破,是整个资管行业都被打破,那么最后金融机构竞争的就是主动管理能力和销售能力,商业银行的固定收益类资产投资能力较强,同时在渠道上相较基金公司、证券公司等具有绝对优势,随着银行在其他领域的投资管理能力加强,未来在资管行业中仍然具有较强竞争力。

销售规范化要求将更加严格。新规在投资者适当性管理、金融机构及资管从业人员资质要求、金融机构受托管理职责和投资者保护、产品代销方面提出了一系列要求,尤其是要求加强投资者教育,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。同时,销售流程上,2017年10月20日开始施行的《银行业金融机构销售专区录音录像管理暂行规定》,要求银行业金融机构营业场所销售自有理财产品和代销产品,应实施专区“双录”管理,即设立销售专区,并在销售专区内装配电子系统,对每笔产品销售过程同步录音录像。

投资端非标承压,将多配标准化资产

非标受限制面临清退压力。现有监管下,银行理财对非标投资任何时点不得超过理财产品余额的35%或商业银行上一年度审计报告披露总资产的4%。新规下,非标投资禁止期限错配(投资限制仍然有待制定),导致开放式产品几乎不能投资非标。而非标资产期限较长,封闭式产品很难找到期限如此长的资金来匹配。

过渡期后还有部分没有到期,如何处理存量、怎么发展增量成为银行关心的重点,无非五条路:(1)非标资产转标。一旦转标,就不受禁止期限错配的限制,投资上将更方便。同时,转标后的资产流动性通常也较弱,如果使用摊余成本法估值,还能有效避免净值的大幅波动,避免大规模赎回。目前非标转标有几种模式,包括信贷资产证券化、银登中心信贷资产收益权转让、交易所份额挂牌转让等。(2)表外转到表内。过渡期后仍然不能到期的非标资产,银行必然会考虑有计划地安排部分资产回表,以减轻非标禁止错配上的压力。当然,这受制于银行自身的资本充足率及其他监管指标。(3)寻求长期资金。类似于寿险、养老金等资金期限较长,追求稳定的回报,非标准化资产的收益性也较好,因此银行在资金端也会寻求长期化的机构和个人投资者。(4)建立交易平台。投资者不愿意投入长期资金的一大原因就是流动性不好,如果能够建立统一的理财交易平台,将能够缓解流动性不足的问题,拉长资金和资产期限。目前商业银行已经在尝试推出银行内的理财转让功能,如浦发、兴业、浙商、中信等。各个银行的理财产品在风险分级、产品设计上差异较大,短时间内难以建立标准统一的行业交易平台。(5)缩短非标期限。新增非标融资,可以通过一定的安排,将期限缩短,譬如将5年期的资产拆成1年期的,以此来满足非标融资需求。但这对非标借款企业的流动性管理提出了更高要求。endprint