婚姻状况对寿险投保意愿投保类型选择的影响

2018-01-18刘佩琳

刘佩琳,任 石,何 鑫

(四川农业大学,成都611130)

一、引言

近年来,中国的离婚率越来越高,从全国平均水平看,1999年到2015年离婚率逐年上涨,2016年已经超过了27%,婚姻问题再次被关注。婚姻状况对生活影响的研究也越来越深入。学者主要研究了婚姻与生活满意度、生活质量关系(刘洋和李金蔓,2007;王翠珍等,2015);婚姻状况对工作情绪的影响(王雯等,2008);婚姻对心理健康的影响(陈璐,2016),婚姻状况对人的寿命长度的影响(唐庆蓉,2002);婚姻状况对身体健康的影响(谢焱,2010)。实际上,婚姻会增加生活的不确定性,即增加生活的风险(周弘,2015)。

目前,关于寿险的影响因素的研究主要集中在经济、社会等宏观因素和个人收入、教育程度、身体状况、生活方式等事关个体特征的微观因素两方面。鲜有学者从婚姻视角定量分析其对寿险投保意愿及类型选择的影响,将社会问题与保险学融合。本研究的意义在于从理论层面厘清婚姻状况、商业寿险投保意愿与类型选择三者的关系;运用2013年的数据,采CHFS用Probit模型与分样本回归方法,实证分析婚姻状况对商业寿险投保及类型选择的影响,最后提出相关建议,推进我国寿险业的供给侧改革,促进全国保险保费收入至2020年达到4.5万亿元目标的实现,有一定的理论和现实意义。

二、文献探讨与研究假设

当前,关于人寿保险需求研究,微观上的影响因素主要集中在身体状况、个人收入、文化程度、年龄、风险防范、理性理财会影响寿险的消费行为(Jiang chen and Lu Yu,2015;Richard SF,2015;Sigma S R,2014,张旭梅等,2007;熊蕾,2017).Sun G H(2016)认为储蓄存款的增加会减少寿险需求。在寿险类型方面,生命周期的不同阶段中对不同类型的寿险产品的消费需求随年龄的变化差异较大(周华林和郭金龙,2014)。宏观上,人口数量、老龄化程度、社会保障支出、经济政策会影响消费者对寿险需求(Lee C C and Chiu Y B,2013;Huang T H;2011;徐婧姝,2012)。

在婚姻对保险的影响方面,周新苗(2009)研究机动车车辆保险产品定价时考虑到将婚姻状况作为了先验变量。(吕学静和李佳,2012)在研究流动人口保险参与时,将婚姻状况作为了个人影响因素进行考察。邱月(2012)研究老年商业保险发现,离婚人士购买商业保险的倾向性远远高于已婚人士,一般而言,已婚人士安全感高,离婚群体出于安全感的考虑,购买商业保险的倾向更高。汤静宇(2006)针对性别和婚姻状况提出了购买寿险产品的建议,女性已婚人群更愿意从家庭的角度考虑问题,规避家庭的风险,应购买足够的养老保险,男方应购买一份终身寿险。

综上所述,目前对于婚姻状况对寿险需求的影响及投保类型选择的影响研究较为缺乏。因此,本研究试图从一个新角度“婚姻状况”对寿险投保及其投保类型的影响进行研究具有重要的理论意义;对寿险业的发展和寿险供给侧改革有一定的现实意义。

根据相关文献,提出以下研究假设:

王琎和吴卫星(2014)、邱月(2012)都提到了单身人士的主观风险高于已婚人士危机感更强,购买保险的倾向性较高。但王英子等(2008)却得出了截然相反的结论,认为已婚人士为规避家庭风险,购买保险的倾向性大。根据上述分析,我们提出如下待检验假设:

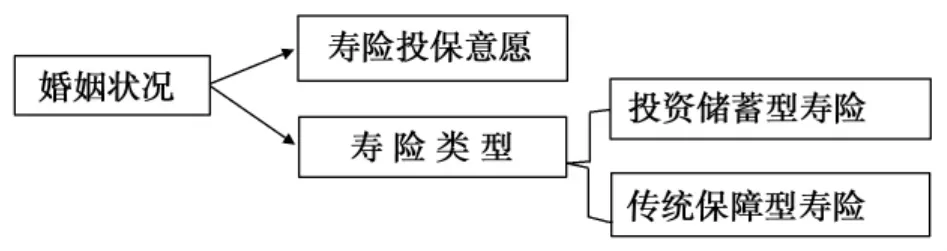

假说1:婚姻状况影响人寿保险的购买。离婚和丧偶人群偏向投保人寿保险,未婚和已婚人群对人寿保险无明显偏好。

目前市场上的寿险产品主要有生存险、死亡险、生死两全险、分红险、万能险、投资连结险等。已婚女性对生活有更长远的规划需要从很多家庭因素来考虑比较合理,理论上偏向购买终身寿险和两全险。离婚女性抚养子女,经济压力大,理论上偏向购买生死两全险+分红型+附加险(汤静宇,2006)。而男性与女性在家庭中的角色可能存在某些不同或共通之处。在男性具有转嫁型保险消费动机的前提下(周伟,1994),单身男性也会考虑到为将来结婚而筹措经费,理论上偏向购买健康险。已婚男性承担了大部分家庭责任,经济负担较重,为了降低意外重疾或死亡而给家庭带来巨大的经济负担,理论上适合购买意外伤害险、健康保险和生死两全险。离婚男性经济压力较小,理论上购买生死两全险、分红险和附加险。根据上述分析,我们提出如下待检验假设:

假说2:婚姻状况会影响寿险类型的选择。离婚、丧偶和未婚人群偏向投保保障型寿险,已婚人群偏向投保投资储蓄型寿险。

图1 婚姻状况、寿险投保意愿与类型三者关系的研究假设

三、模型构建及变量选取

(一)模型设定

由于本研究投保意愿和投保类型的度量主要采取的是有序离散变量的形式,且变量的取值为0或1,因此,主要采用Probit模型进行研究。其模型的数学表达式如下:

A式中,Life_insurance是虚拟变量;取值为0,表示没有购买寿险;取值为1,代表购买了寿险。Marriage代表采访对象的婚姻状况,Xi为控制变量,μi是残差项。

B式中,是虚拟变量;取值为0,表示购买传统保障型寿险;取值为1,Marriage代表购买投资储蓄型寿险。代表受访者的婚姻状况,Xk为控制变量,μk是残差项。

(二)数据与变量

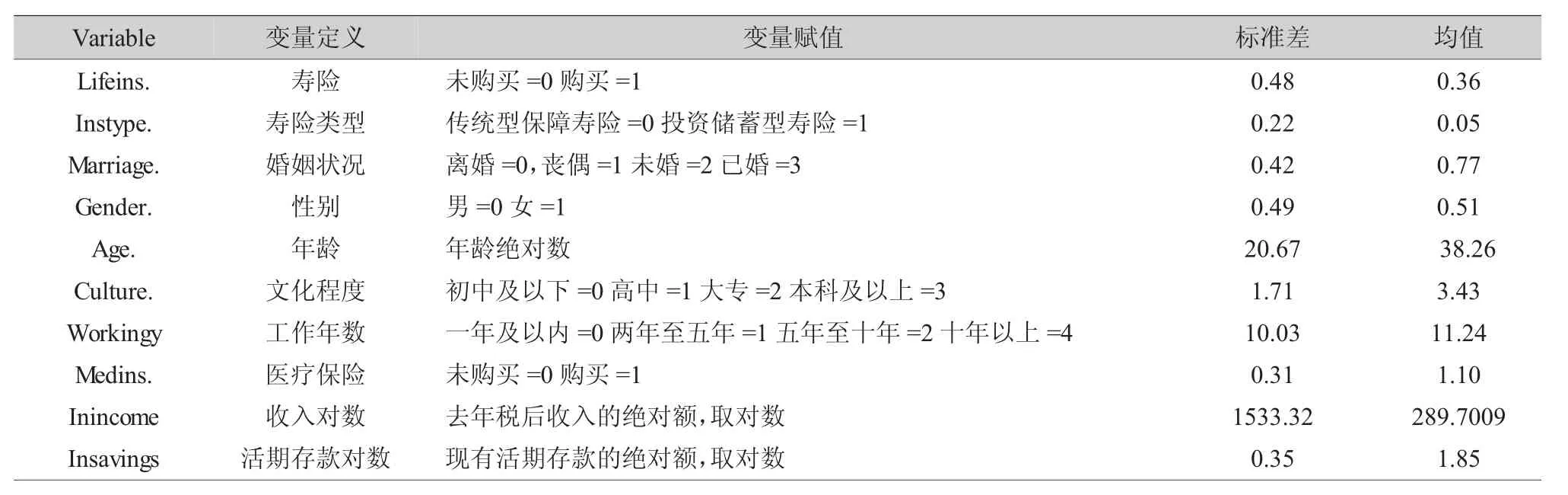

本研究数据来自于CHFS(2013)该数据集统计了家庭成员的婚姻状况,这对从微观层面研究婚姻状况对寿险投保及投保类型的影响提供更为全面的数据支持,使得实证估计结果更为准确。下表1分别就寿险投保、寿险类型和控制变量进行说明。

四、实证结果及分析

(一)基准回归结果

本研究采用Probit进行实证分析,表3主要汇报了婚姻状况对寿险投保意愿影响的回归结果。第

1.列是在未引入控制变量时婚姻状况对寿险投保意愿的影响分析,结果表明,婚姻状况对寿险投保的影响在5%的水平上表现出显著。

第(2)列是引入家庭环境等控制变量后的分析,结果显示,其中的6个解释变量对寿险投保具有显著的影响,婚姻状况对寿险投保的影响有所增加,但显著水平不变。表2的第(3)列是引入保险保健支出等控制变量后的分析,婚姻状况对寿险投保影响保持在27个百分点以上的水平,在5%水平上显著,第(4)列显示,在原有基础上引入个人资产配置等控制变量,婚姻状况对寿险投保影响保持在28个百分点以上的水平,仍然在5%的水平上显著。

表3主要汇报了婚姻状况对寿险投保类型影响的回归结果。第(1)列是引入个人特征等控制变量后,有4个解释变量对寿险投保具有显著的影响,其中,包含了婚姻状况。第(2)列再加入了工作情况、投保情况等其他控制变量后,婚姻状况对寿险投保类型的影响力度明显变大。表3的第(3)列是在原有引入的控制变量下,增加了家庭转移支出等控制变量后,婚姻状况的变化相比以前减少,但显著水平在添加控制变量的过程中一直未变化。

五、结论及政策建议

通过逐步引入不同的控制变量进行Probit回归分析,得到的主要结论有:

第一:婚姻状况影响人寿保险的购买。离婚和丧偶人群偏向投保人寿保险,未婚和已婚人群对人寿保险无明显的偏好。

表1 变量的描述性统计分析

表2 婚姻状况对寿险投保意愿影响的实证检验结果

表3 婚姻状况对寿险投保类型影响的实证检验结果

第二:婚姻状况会影响寿险类型的选择。离婚、丧偶和未婚人群偏向投保传统保障型寿险,已婚人群偏向投保投资储蓄型寿险。

建议如下:

第一,保险公司开发设计寿险产品时,可以针对不同的婚姻状况,在寿险产品设计应有所不同。在设计传统保障型保险时,应该更多地从离婚、丧偶、未婚人群的角度思考,不仅仅局限于考虑他们物质生活的保障。在设计投资储蓄型寿险时,更多的从已婚人士承担家庭责任的角度考虑,增加寿险的有效供给,提高寿险的销售效率(张宁,2013)。

第二,寿险展业针对人群以离婚、丧偶人士为主。实证分析中,未婚和已婚人群对人寿保险无明显的偏好,所以主要的销售对象应是离婚、丧偶人群,销售时分清主次,把握重点,提高展业效率,优化配置展业资源。

[1] Richard S.F..Optimalconsumption,portfolio and life insurance rules for an uncertain lived individual in a continues time model[J].Journal of Financial Economics,2013(2):187-203.

[2]Huang T H.The Impact of Market-Orientation on Organizational Performance in the Insurance industry_A Case Study on K Life Insurance Company[J].2011.

[3] 王 琎,吴卫星.婚姻对家庭风险资产选择的影响[J].南开经济研究,2014(3).

[4] 邱 月.老年商业医疗保险影响因素的实证研究[J].特区经济,2012(3).

[5] 吕学静,李 佳.流动人口养老保险参与意愿及其影响因素的实证研究——基于“有限理性”学说[J].人口学刊,2012(4):14-23.

[6] 张 宁.大数据背景下的寿险产品定价与创新[J].金融发展研究,2013(12):69-73.