基于互联网金融下传统银行业每股收益变化研究

2018-01-17孙洪哲李姣婷冯玉璇

孙洪哲 李姣婷 冯玉璇

摘要:2013年互联网金融的迅速发展给传统银行业带来了史无前例的冲击,传统银行业的支付业务、存款业务和贷款业务都受到了不同程度的挑战。本文主要分析在互联网金融蓬勃发展的大背景下,通过对2006-2015年传统银行业(以中国工商银行为例子)每股收益数据的变动进行对比研究,挖掘中国工商银行每股收益数据变动背后的原因,并提出了在新常态金融背景下传统银行业与互联网金融交互融合发展的对策建议,期望能够加速实现传统银行业与互联网金融“线上线下金融网”的新型金融管理模式。

关键词:互联网金融;传统银行业;每股收益;“线上线下金融网”模式

0引言

仅仅5年的时间互联网金融行业的迅速崛起,它给传统银行业指明了我国金融行业未来发展的新方向。互联网金融的崛起对传统金融业产生突破性的作用,研究2006-2015年互联网金融对传统银行业每股收益数据变动的影Ⅱ向,能从根本上分析互联网的优势与传统银行业的劣势,并建议传统银行业与互联网金融行业扬长避短、整合资源,实现“线上线下金融网”的新型金融管理模式。

1互联网金融简介

互联网金融是互联网被民众高效、安全利用起来之后,为适应新的资金借贷需求而与金融业相结合产生的新型业务模式。互联网金融将会刺激传统银行业认识到自身不足,根据客户需要改变经营业务模式,优化金融市场利率结构,加速与互联网金融行业的积极融合。

2互联网金融对中国工商银行每股收益变化的影响

传统银行业网上银行在2001年就已经发展成熟,比互联网金融早成熟了15年之久。但是随着2013年互联网金融爆炸式的发展,传统银行业的支付业务,融资业务以及贷款业务都受到了不同程度的冲击。

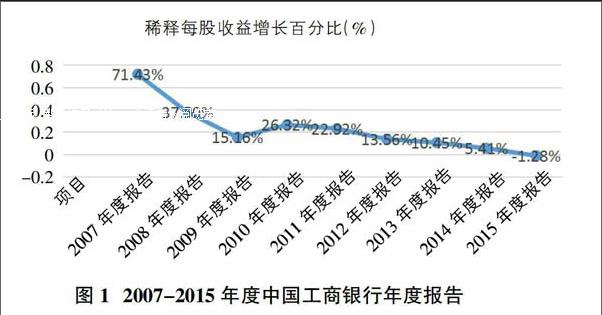

根据图1,可以清楚地得出2007-2015年中国工商银行稀释每股收益增长百分比在持续下滑的结论。2014年稀释每股收益才增长了5.41%,而2014年中国通货膨胀率是2%,相比之下2014年增长率太低了。2015年稀释每股收益增长率为负数,小于上年稀释每股收益,2015年中国工商银行业务可以完全确定是呈下降趋势。由此可推测,2014-2015年传统银行业业绩下滑和2013年互联网金融蓬勃发展有一定的关联。

3互联网金融影响传统银行每股收益变化的原因

3.1互联网金融支付简便

互联网金融已经发达到出门只需带一部手机,现金、银行卡随着互联网金融的极速发展将会慢慢变成非必需品。银行推出的闪付业务虽然很方便,但是还需带银行卡。除此之外,余额宝和银行卡一样可以零存零取、随时转账,更有诱惑力的是活期利息远高于银行活期利息。基于这些原因人们,尤其是“新中产”更倾向于使用余额宝,而不是银行卡。

3.2互联网金融利率由市场决定

虽然互联网金融对传统银行业各种业务产生分流,但是很大程度上促进了我国市场化利率的进程。2013年6月13日,余额宝存款业务以比银行更高收益的优势获得新中产的青睐,跃居中国基金第一位。

由图2可知,2013年-2016年中国工商银行年化收益率是0.35%,而余额宝活期存款利率远远高于工商银行的活期存款利率。虽然余额宝活期存款利率呈下降趋势,但是最低的利率2.79%也是工商銀行的活期存款利率0.35%的8倍,最高的利率4.76%达到活期存款利率的14倍。余额宝活期存款利率更接近完全市场利率,利息完全由市场决定,减少人为控制,更能有效的利用资金,让市场自己发挥优胜劣汰作用,达到完美竞争市场的目的。而传统银行利率一般由国家政策和中国人民银行左右,大部分考虑的是政府的利益,因此活期存款利率大大低于互联网金融。

3.3互联网金融支持小额贷款

据统计,2014年末我国中小微企业占比超过了99%,对GDP贡献率超过了50%,并提供城镇就业岗位比例大约是80%(邵慧,2015),但是小微企业贷款余额仅占企业贷款的30.4%。可以明显看出小微企业在传统银行业贷款金额与小微企业对GDP、就业等的贡献不成正比。

随着各地政府、高等学府大力鼓励创业,小微企业如雨后春笋一般快速成立。中国传统银行业容易形成垄断,贷款利率高、有门槛限制、手续繁琐,一般不贷款给初创阶段和小微企业。对于这些企业最大的问题就是资金问题,中国传统银行并不能为这些初创企业提供充足的资金,所以互联网金融成了这些初创小微企业融资的重要渠道。

2013年P2P借贷行业成功交易才1058亿,仅仅经过三年时间2016年P2P借贷行业成功交易暴涨接近18486亿,高于2013年P2P借贷行业成功交易的18倍。“大众创业、万众创新”政策对近两年P2P借贷行业交易快速增长起了积极的推动作用,小微初创企业需要大量资金,P2P借贷网上平台能提供传统银行业不能提供的低门槛、手续简便的充足资金。

本文选取的是2011-2016年P2P网贷平均综合年利率和中国工商银行1年贷款利率的对比。从图3两者对比图中发现P2P网贷平均综合年利率正在趋近中国工商银行1年贷款利率。中国工商银行虽然目前贷款利率低于P2P网贷,但是由于它倾向于政府利益,且资金实力雄厚,不会降低贷款入门标准,这就将大部分小微企业阻挡在贷款的门外。而我国小微企业占全国企业的80%左右,这些小微企业把目光转向网贷,随着更多的企业进入网贷平台、法律的逐渐完善,网贷平台将很快会呈现出较高的透明度,更接近完全竞争市场。

4传统银行业应对措施

新生态金融最终是互联网金融或传统银行的相互融合,传统银行业对于互联网金融来说也是不可或缺的,互联网金融与传统银行业也是密不可分的。目前的第三方支付仍然需要依附银行卡支付,不能脱离传统银行而独立存在:此外中国人民银行依然掌控调控经济,发行货币等的国家财政功能,其他银行宽广深厚的金融实力与深入人心的良好信誉也还牢牢地印刻在国民心中。endprint

4.1市场决定利率

由于大部分考虑的是宏观经济的利益的原因,传统银行利率很大程度上受控于国家政策和经济,过于死板。传统银行业可以适当放宽利率,制定一套与市场利率波动相同的自有利率表,根据市场利率的波动决定本身的存款、贷款利率,传统银行业将成为推动我国经济向完全竞争市场迈进的主要驱动力。

4.2与互联网金融合作

在现有经济形势下,传统银行中容易受到各种条件的制约。传统银行业依据国家政策和自身经济利益的需求,很容易忽视金融弱势群体,导致了这部分金融弱势群体在金融方面的资源需求不能得到满足。随着互联网金融的出现,有效地利用互联网技术,使得金融资源不受任何地域差异的限制,更加容易满足不同群体所需要的金融服务。互联网金融的出现增强传统金融市场的竞争力,提高了金融行业整体的效率。传统银行业应该与互联网金融加强合作,就如淘宝和苏宁建立“0+0”线上线下合作一样,建立起金融业的“线上线下金融网”模式。传统银行业的地域优势和互联网金融无地域优势结合起来,更大发挥资金有效增值作用。

此外,联合起来的“线上线下金融网”模式可以加强贷款人信用评估,对于信用较低的贷款人,计入“线上线下金融网”贷款人黑名单,可以减少贷款资金的坏账问题。传统银行业才能与互联网金融共同高效率的利用资金,让市场自己发挥优胜劣汰作用,达到完美金融竞争市场的目的。

4.3增加对小微中企业的贷款

应该创新贷款管理模式,促进初创阶段和小微企业的贷款。我国传统银行业应该放宽小微企业的贷款标准,降低门槛限制、简化手续、适当给以小微企业优惠的贷款利率。随着网贷平台的极速发展,网贷已经适合小微中企业的融资需求。传统银行相对网贷平台提供的贷款金额仍然相对较少,传统银行除了在自身办理小额贷款外,也可以在网贷平台上推出自己的类似P2P的融资平台。传统银行不仅有自身雄厚的流动资金作为支撑,还有贷款人私人账户信用评价指标作为评判标准,资金周转与资金回收将会更大程度地得到保证,这些独特优势将会对投资者是极具诱惑力的。

5结语

在新常态经济下,传统银行业与互联网金融两者相辅相成,缺一不可。互联网金融的快速发展对于传统银行来说是一个新里程碑的起点,尽管互联网金融给传统银行业各种业务带来了史无前例的挑战,但是只有传统的银行业的“凹”点和互联网金融“凸”点相结合,才能更好地完善我国金融体系,才能实现金融市场上的互利共赢,才能给予国民更好的金融體验。政府应当更好地支持互联网金融与传统银行业的共同发展,促进两者充分发挥互联网金融与传统银行业庞大的信息资源优势,探索出一种新常态下传统银行业与互联网金融交互融合的新型金融市场管理模式。endprint