玉米抢购热潮中的深度思考政策已经决定了价格的高度

2018-01-17

东北玉米抢购仍将持续一段时期,直至国家政策有变,只有定向或提前拍卖才能抑制价格上扬,若万一真有加工补贴则会火上浇油。2018年玉米市场结构性变化:新上燃料乙醇项目得2019年才消费玉米,明年玉米面积将增加,2017/2018年度,中国玉米及替代品逻辑上有望大幅增加。

2018年玉米相关政策的市场逻辑思考:2018年冬季,东北农户玉米种植补贴有望继续;明年上半年市场大多预期东北企业不会获得玉米加工补贴;拍卖政策:临储拍卖的起拍价不会降低、五一前提前拍卖的可能性较低、2014年产临储玉米起拍价不变可能性较大、定向销售临储玉米传言逻辑上相对较合理、拍卖开始后每周起拍量增加的可能性较大。东北抢购热潮中的冷思考,需要提防一致性过高的风险:一致性过高的风险;去年的新鲜教训;今年与去年正好相反。于期现货价格的一些预期。

东北热、华北凉仍将持续一段时期

近期,东北玉米抢购,华北市场冷清的情况十分突出,我们分析认为这种局面仍将持续一段时期,直至国家政策明朗化。

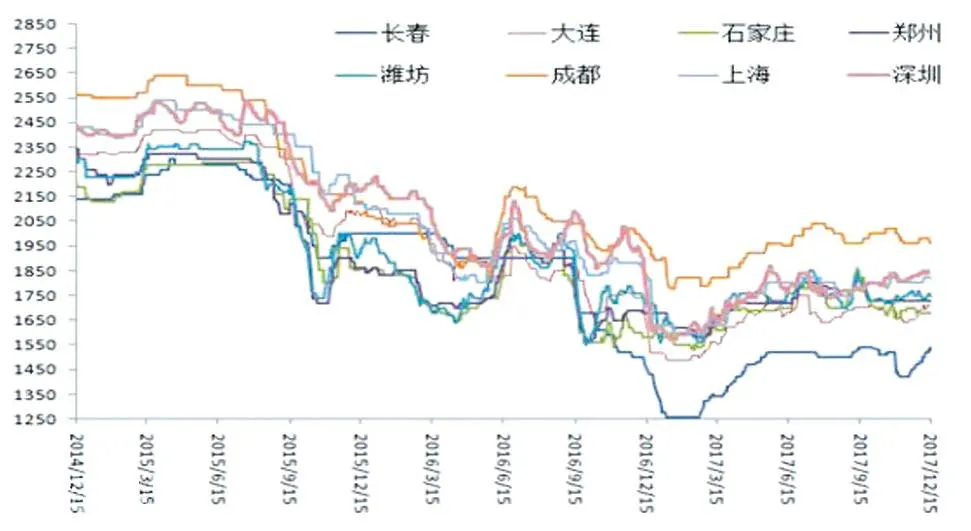

图1:玉米价格情况

分析认为成因如下:

一、两大权威机构认为中国玉米有缺口

国家粮油信息中心在其12月份《饲用谷物市场供需状况月报》中预计,2017/2018市场年度内,中国玉米将有800万吨的缺口。中国农业部在其市场预警专家委员会发布2017年12月中国农产品供需形势分析中称:2017/2018市场年度,中国玉米有缺口457万吨。虽然,两家官方背景机构的数据有所差异,但是,其指向都非常清晰,即2017/2018年度内,自2008年以来,中国首次出现市场年度内供不应求的状况。

图2:中国玉米供需及缺口情况

因取消临储后,玉米市场日渐活跃,两大官方机构的分析对市场影响力也越来越强。

二、华北玉米品质不佳迫使饲企东北抢粮

今年秋季10月份,安徽、河南等省份,山东的局部区域遭受连阴雨,玉米霉变严重;而往年南方饲企趁华北玉米收获正是集中采购建库存时期,今年南方尤其是长江中下游饲企被迫前往东北抢购粮质较佳的饲用玉米,甚至华北的饲企也不得不到东北抢购。而东北尤其是黑龙江,今年玉米品质颇佳。黑龙江省农委称,据当地粮食收购企业反馈,该省今年二等以上玉米超过7成。

三、玉米饲用需求尤其是东北区域快速增加

因玉米进口替代品到港数量减少、环保政策迫使养殖业北移、东北地方政府给予养殖业很多新的优惠政策,导致东北区域养殖业对玉米需求增加,导致收购热度增加。国粮中心数据显示:2017/2018市场年度,中国饲用玉米需求1.3亿吨,较上年增6.6%;东北3省1区玉米饲用需求1842万吨,较上年增5.9%。

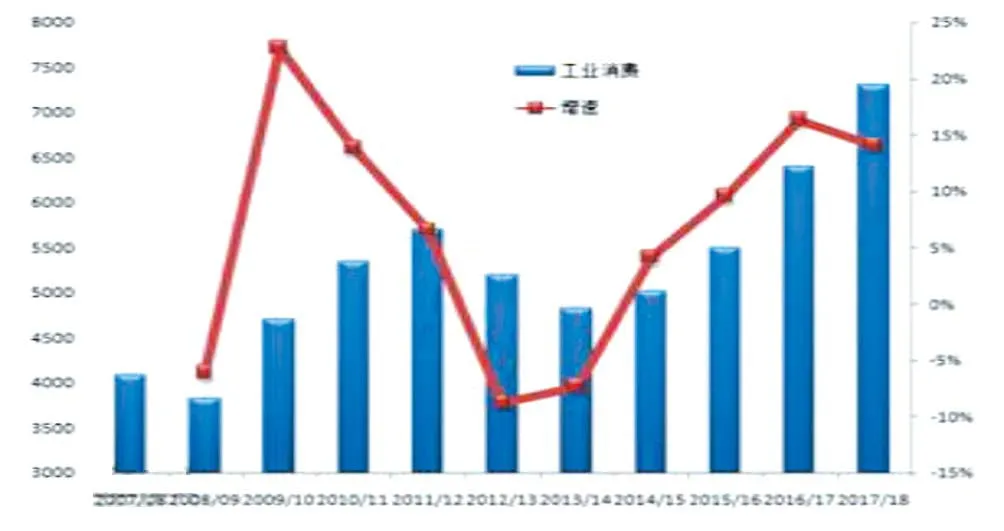

四、玉米工业用需求尤其在东北区域大幅增加

2017/2018年度,中国工业用玉米需求增加14%至7300万吨;东北3省1区玉米工业需求较上年度增长18.22%至3257万吨!

图3:中国玉米工业需求增长情况

五、心态变化导致小贸易商抢粮

今年,东北玉米出现了明显的抢购热潮,一个不容忽视的因素在于心态的变化。因普遍看空,去年市场收购热情相对非常低。贸易商和饲料收购量普遍偏小,下游和渠道中均几无库存,结果春节后尤其是五一后,普遍吃亏。而五一之后大胆参与拍卖的贸易商大多赚钱。去年东北的深加工企业因补贴而增大收购量,结果也大幅获益。去年的教训新鲜而强烈,因此今年东北贸易商(尤其是烘干塔)相对去年抢粮热情明显高涨;饲企也同样加入抢购热潮中。结果就是,东北深加工企业(因被众多烘干塔形成包围之势),门前挂牌收购无法上量,即便各企业频繁调整价格也未导致上量。可以预见未来的几个月,若没有国家政策的重大变化,东北玉米的抢购热潮难以有大的变化。

明年市场的几个重要的结构性变化

因市场、价格等因素变化,2018年中国玉米市场将出现几个重要的结构性变化。

一、新增燃料乙醇项目开始增加玉米消费得到2019年

据悉,目前所有新建的燃料乙醇或者玉米酒精项目,最早的能在2018年底才能投产,也即这些项目真正开始增加玉米消费得在2019年。

二、2018年中国玉米面积将增加

图4:中国玉米面积增长情况

2017年,很多农民响应政府的号召,从玉米转种其他作物,据调研,只有转种高粱的农户取得了相对不错的收益,而其他大多则收益不佳,甚至亏损。具体到东北,农户最直观的感受就是:玉米被抢收;大豆卖不动。华北的河南省,许多农户从玉米转种花生,而今年因收获期连续阴雨,花生霉变严重,卖不上价。山东省:据省农业部门调研,今年冬季冬麦面积增加,相应的,明年夏季大概率会增加夏玉米播种面积。市场广为人知,玉米作物相对省工,种植、撒药、追肥、收获机械化程度越来越高,基本不耽误壮劳力进城打工,而打工收益远高于种植业的相对收益。可以预期,除了东北的农垦系统会继续玉米转种大豆较多外,全国其余广大区域2018年有望回升,但是回升幅度多少,目前难以准确预估。不过可以预期有望恢复甚至超过2016年水准,当年国家统计局公布的国内玉米产量是近2.2亿吨。逻辑上推算,目前市场在琢磨:1901玉米开盘后,是否会形成远期贴水状态?

2014年以来,国内玉米期货未认真炒过天气,连续4年无重大干旱的概率会越来越低;目前的玉米期货市场容量和资金的参与程度、外部市场对玉米期货的关注程度,较14年不可同日而语,若是万一2018年夏季玉米关键生长期,再次出现全国干旱面积1亿多亩的连续新闻报道,玉米期货市场将会呈现怎样火爆的行情?

三、2017/2018年度,中国玉米及替代品逻辑上有望大幅增加

目前,理论上进口玉米完税成本与广东玉米现货成交价差价336元/吨。据悉, 12 月份国内外玉米杂粮到港量将超过 300 万吨。鉴于进口有利润且后期现货价格也将坚挺甚至上扬,因此南方饲企开始大量增加玉米、高粱等进口订货量。因中国政府处理庞大临储库存的政策,2014/2015、2015/2016、2016/2017连续三个市场年度,玉米及替代品进口到港量分别为4053、2835、2415万吨,出现大幅下滑趋势,2017/2018市场年度,情况有望反转,进口到港量或将恢复甚至超过2015/2016市场年度的2835万吨。

图5:中国玉米理论进口利润与进口替代品到港情况

2018年玉米相关政策的市场逻辑思考

研究国内玉米市场必须关注政策变化。市场人士,习惯性的从市场供求和价格角度思考问题,推导预测政策变化时也难免,但是制定政策的是几大部委等,他们制定政策的逻辑立脚点肯定和市场人士有所区别。我们对政策的预计是:有种植补贴,无加工补贴;提前拍卖可能性低,或有定向销售;2014年粮起拍价不变,2015年粮或有质量升水;起拍量增加可能性较大。

一、2018年冬季,东北农户玉米种植补贴有望继续

据悉,东北3省1区政府在宣传时,按照国家精神,一直给农户宣讲的是连续3年都有玉米种植补贴。该政策有望给东北明年玉米面积增加提供助力。

二、2018年上半年,市场大多预期东北企业不会获得玉米加工补贴

1. 目前,东北农户既无卖粮难,也不惜售;东北玉米被抢购热潮覆盖中。国家粮食局:截至12月10日,黑龙江、山东等11个主产区累计收购玉米4,046万吨,同比增加558万吨。截至12月14日的一周,东北三省一区农户售粮进度比上周提高5个百分点,同比偏快4个百分点。华北地区农户售粮进度比上周提高2个百分点,同比偏快1个百分点。

2. 目前玉米深加工企业收益颇丰。行业数据显示:截至12月15日,辽吉黑三省玉米淀粉企业,加工一吨玉米淀粉,理论利润分别为94、81、70.2元/吨;吉、黑两省的玉米酒精企业加工一吨玉米酒精,理论利润则高达1010、772元/吨。因此目前大多数市场人士预期不会再有玉米加工补贴。个人认为:这是最给市场添乱的政策,补贴会加剧东北玉米抢购热潮,拿到补贴的深加工企业收购预计仍难以收购上量。但是,据悉,很多东北玉米深加工企业仍相信会有补贴。

三、拍卖政策也即玉米去库存

1. 临储拍卖的起拍价不会降低。因无通胀压力,拍卖没有打压国内玉米现货价格的需要和动力。财政上也不希望玉米库存贬值。逻辑上分析,18年临储拍卖起拍价大幅降低的谣言站不住脚。

2. 五一前提前拍卖的可能性较低。虽然目前市场要求提前拍卖的呼声较高;但是因前期没有宣传和无通胀压力,这个逻辑上讲,可能性不大;这样或许会有与民争利的恶名,国家应该不会在农户的卖粮季拍卖。

3. 2014年产临储玉米起拍价不变可能性较大。按照目前的市场热情,拍卖应会大幅溢价成交;而起拍价提高被市场解读为利多,会推动现货价格进一步上扬,难以遏制南方的替代品大量进口,不利于国内玉米去库存。参照17年拍卖情况,2014年、2015年拍卖或将同时进行,2015年玉米起拍价或有小幅质量升水。

4. 定向销售临储玉米传言逻辑上相对较合理。定向销售临储玉米,最符合市场逻辑:既可以去掉玉米的庞大库存,又可以解决东北深加工企业原料不足问题;还可解决14年玉米因霉变质量放宽要求造成的品质问题。但是应该不会很快出台,这个专家提案提出后,需要经过多个政府部门的反复磋商,即便成真,元旦后即确定公布的可能性很小。因此,可以预期东北现货强势最少也有望维持至春节前。1805玉米期货也有望维持强势。该政策若成真,公布得越早对玉米和淀粉现货和期货涨势的抑制作用越强。

图6:2017年临储玉米拍卖成交情况

5. 拍卖开始后,每周起拍量增加的可能性较大。2017年,拍卖成交玉米5749万吨,这样临储玉米库存余量已经减少至1.79亿吨。若是未来国家或将划归6000~7000万吨(年消费量的30%左右)临储玉米进国储作为安全库存,则需要处理的临储玉米库存则只有1.1~1.2亿吨左右。2017年,临储玉米拍卖政策执行得相当灵活,市场预期缺货时都会迅速增加起拍量,市场价格下跌时,又往往减少起拍量来避免过度打压市场。在市场普遍预期明年有缺口且东北出现抢购热潮的前提下,预计2018年每周起拍量较今年增加应是大概率事件。前期东北玉米价格涨得越高,后期起拍量增幅越大。

图7:2017年临储玉米拍卖成交与临储库存分布情况

因此,元旦、春节、五一前后,将是政策发布或变化的关键节点,请防范政策大幅变动给您的生产经营带来的冲击和影响。

东北抢购热潮中的冷思考

一、一致性过高的风险

股票和期货的老司机都知道一致性太高的风险有多大,自从国粮中心和中国农业部都认为2017/2018年度中国玉米有缺口以来,近期笔者听到的最离谱的事情在于:某个深加工企业的采购老总在华北调研,老乡给他讲:明年的玉米市场有缺口。

二、去年的新鲜教训

去年冬季,全国人民看空玉米。上下游和渠道中都无库存,结果玉米现货2月20日见底,之后到5月就涨了20%。而资金冷静坚决地在期货上抄底,收益颇丰。

三、今年与去年正好相反

今年冬季是全国人民看多。中小贸易商、饲企、深加工、渠道都做库存,五一之后,小贸易商卖货给谁?期货今年的表现一直没有现货火热,而且今年玉米期货持仓同比大幅降低,也一定程度反映了资金对玉米品种的态度。

去年弹簧压得紧,所以能弹起较高;今年冬季拳头没收回来,所以打出去也不够猛烈!

关于期现货价格的一些预期

现货上短期东北热华北凉将持续,东北强势有望持续至春节;南港价格因进口替代品的成本压制,高位1900~1950压力较大;华北现货涨至2000元/吨以上的难度较大;1805期货强势有现货逻辑支撑,1700一线强支撑,1850一线要谨防政策大变动的风险,在区间内偏强波动概率较大;1809期货比较尴尬,传统的青黄不接VS面积增加、拍卖量增等不利因素。远月合约既有面积增加的利空,又要谨防夏季天气炒作的风险。