互联网银行博弈行为研究

2018-01-15钱智通

摘 要:随着互联网金融的兴起,线上个人消费信贷业务获得了巨大的发展,但在发展的过程中产生了一些乱象。为了解释这些现象以方便互联网银行业更好的经营业务,可以通过建立包含不同参与主体的博弈模型来研究这些问题。本文基于互联网银行、网络商城以及个人消费信贷在现实中的特点,分别建立了两两相对应的博弈模型,分析了他们在博弈中所采取的策略,并据此提出了相应的政策建议。

关键词:线上个人消费信贷;互联网银行;博弈模型

中图分类号:F830.589 文献标识:A 文章编号:1674-9448 (2017) 03-0086-11

Research of Internet banks Behaviors in Game Mmodels

——Basing on the Market of Online Personal Consumption Credit

QIAN Zhi-tong

( Investment Bank Department of Nanjing Securities, Shanghai, 200122 China)

Abstract: With the rising popularity of the Internet finance, the business of online personal consumption credit has achieved huge developments, but along with the developing process is some unhealthy phenomena. In order to explain these appearances with the purpose to facilitate a better environment for Internet banking business, this thesis establishes corresponding game models which contains different major participants to study these problems. Basing on the relevant peculiarities of Internet bank, online shopping and personal applicant of consumption credit in reality, this paper respectively builds corresponding game models, and analyzes their strategies in the games, and accordingly put forward the corresponding policy suggestions finally.

Keywords: online personal consumption credit,Internet bank, game models

一、引 言

當前,随着互联网金融的发展,我国金融业的一些传统业务开始慢慢地向线上迁移。由于其具有快速、便捷、普惠的优势,因此在短时间内获得了消费者的青睐,P2P产业、互联网银行业等诸多带有互联网金融特色的产业不断发展,整个互联网金融市场市场的规模获得了迅速扩大。在这蓬勃发展的互联网金融业大环境下,尤其值得注意的是互联网银行业发生了重大的变化,随着淘宝网、京东商城、一号店以及亚马逊等诸多网络商城的兴起,这些在线商城与互联网银行电子支付通道的打通催生了线上个人消费信贷的兴起,该业务的市场规模不断发展壮大。

当前,我国的线上个人消费信贷业务的运营模式主要有以下三种。第一种业务模式以网络商城与我国商业银行的互联网银行业务部合作为网络商城的消费者提供个人信贷。比如一号店和商业银行的互联网银行部门合作为商城里售卖的某些商品提供信贷支持。第二种业务模式以拥有第三方支付牌照的网络商城为主导,自主为用户发放网上虚拟信用。例如京东商城为其用户提供京东白条,而白条所代表的授信额度则根据其在商城的消费记录来发放。第三种业务模式则是网络商城既开通自己的线上信贷业务,也与互联网银行合作开通线上信贷业务,比如小米金融和淘宝网既有自身的授信渠道,同时又在某些商品的售卖上与互联网银行发起合作。

与传统的个人消费信贷模式相比,基于互联网技术的线上个人消费信贷具有以下特点:第一,该模式具有业务模式快捷,用户使用方便的特点。该模式突破了传统金融网点的营业时间以及经营地点的限制,用户可24小时在网上办理消费信贷业务。为使客户能够更好的使用线上信贷业务,互联网银行一般将操作网页设计的简明扼要,内容易于客户理解,操作简单安全。第二,该模式下贷款申请流程简短,授信审批处理迅速。由于该模式基于互联网技术,因此其在合理设计贷款环节,加快个人消费信贷的审批速度上具有先天的优势。申请者只需提前准备好相关的证明材料,即可借助移动终端随时随地的提出贷款申请,互联网银行则在几天之内完成审批,发放贷款,大大缩短了传统信贷业务中从申请受理到最终授信的处理时间。第三,该模式中信息涵盖范围广,行业内的数据传递和传播都很迅速。由于互联网在传递信息的速度上具有先天的优势,因此,无论是客户还是互联网银行的信息,都会在网上24小时随时更新、传递,互联网银行可以据此迅速建立数据库,拉黑一些网上公布的不守信用的贷款申请者。而用户则可以随时比较各家互联网银行的业务信息,选择最为经济划算的线上贷款方式。第四,该模式下个人消费信贷的借贷成本相对传统渠道而言更为低廉。因为在线上个人消费信贷模式中,互联网银行节省了很多的人力、物力成本,使得小额信贷的审批和发放也可以变得规模经济,从而信贷申请者可以享受到更低的借贷利率,得到更好的普惠金融服务。endprint

线上个人信贷业务虽然具有诸多优点,但该行业也展现出了一些突出的问题。首先,该模式具有极大的信用风险。因为发放线上个人信贷业务需要在网上开通虚拟信用账号,这就等同于为客户发放信用卡,考虑到线上业务中客户所提供的客户信息未必是真实的,因此该虚拟信用业务无法保证客户身份认定的真实可靠以及网上支付的安全性。其次,该行业内部竞争激烈,引发了巨大的行业风险。由于该业务包含着巨大的业务潜力,因此互联网银行迫切希望与网络商城合作开拓市场,但它们的合作经常往往走在政策允许的边缘之上,给行业带来了巨大的风险。另外,网络商城本身也想抛开银行,独自吃下这块大蛋糕,因此其与互联网银行既竞争又合作,使得二者之间的合作不断发生变化。由此可见,整个线上个人消费信贷行业内既蕴含着机遇又隐藏着各类风险,通过建立与之特点相对应的博弈模型来研究这些现象出现的原因具有重要的理论意义。

二、文献综述

当前,已有的相关文献多集中于发掘该业务模式的特点,挖掘业务的主要参与者以及研究该模式所蕴含的各类风险等。

互联网信贷的产生,在于互联网信贷业务迎合了普惠金融需求,使得资金供求的双方通过网络信任机制来进行资金匹配,提高了资金使用的效率(郑联盛,2014)。随着电子交易以及安全加密技术的发展,网上信贷成为互联网银行线上业务的一个重要方面(Margaret,et al.,2000)。我国的互联网信贷业务借助互联网银行自身平台以及与第三方电商平台构建的战略联盟(黄绍辉等,2014),扩大了服务的受众群体,将原先低附加值的小微信贷业务分散到成本低的互联网渠道(Robert,2005)。

在实际的互联网金融信贷业务中,由于线上信贷打破了传统金融对消费贷款的垄断,传统金融机构以及新兴互联网公司均有意建立互联网银行对接个人消费信贷业务(叶湘榕,2015),而且网络商城等第三方机构也有独自开展线上信贷的冲動,但当前又离不开互联网银行的资金和渠道支持(王金彩等,2014),因此实际上第三方机构和互联网银行部门既合作又竞争(常晓,2013)。

虽然该业务模式促进了资金的合理分配,但其在具体运营模式中却存在着用户的欺诈风险、技术上的不成熟以及激烈的市场竞争等带来的风险等等(D Zhan,L Gong,2007)。当前,我国的线上信贷业务在高速的发展同时也产生了诸多财务风险、信用风险、监管风险等(洪娟等,2014),在技术上尤其突出存在着互联网银行机构难以对个人的信用状况进行精准建模度量(刘芸等,2014)。其突出的问题体现在诚信体制不完善,即互联网金融机构面对个人用户的征信信息不全;以及围绕线上信贷的激烈竞争(金晶,2015)。因此,应该从借款者的个人信息真实性、市场竞争参与者的特征控制行业风险(龚丹丹等,2016),并从行业准入、动态监管、业务守则等方面制定监管守则以完善该业务的风险监管,更好的控制行业风险(廖愉平,2015)。

在现有的博弈研究方面,针对网络贷款申请人的行为,黄儒靖(2003)考虑了不完全信息下的个人消费信贷中申请者的可能博弈行为。在这些可能博弈行为的基础上,采用了不完全信息博弈模型对网络贷款中可能出现的博弈结果进行了理论分析(俞林等,2015)。李昌荣等(2015)则分别采用了静态博弈和动态博弈的方法分析了贷款过程中申请者的策略选择以及博弈的最终结果。针对互联网银行以及其他互联网金融机构等信贷活动参与主体,伦墨华等(2014)通过建立合作博弈模型,分析了各博弈主体的博弈行为,并提出博弈参与各方利益最大化的策略解。张磊等(2015)则通过建立演化博弈模型,为包括互联网银行在内的金融机构如何更好的合作共赢指出了相应的竞争策略。杜杨(2015)则通过建立动态演化博弈得出了互联网金融机构如何更好的进行业务创新的各类策略。钱智通等(2016)则系统地建立博弈模型,分析了互联网银行模式的市场主要参与者的博弈策略选择。

综上所述,当前已有的研究中为本文指出了我国网络商城的个人消费信贷业务中主要的参与者:互联网银行、网络商城以及个人消费信贷申请者,而且已有的各类博弈研究为本文建立相应的博弈模型提供了非常好的借鉴。但现有的大多数研究要么将研究对象固化在某个参与主体,要么就固化在线上个人消费信贷业务的某个点,采取固化的博弈模型对其进行理论分析。有鉴于此,本文将借鉴针对不同主体之间的博弈分门别类的建立不同的模型,以求全面的反应整个市场的博弈状况。另外,本文通过对已有的博弈模型进行修正,从而得出了一些新的结论。这也是本文的创新点所在。

三、互联网银行在线上个人消费信贷申请业务中的博弈行为分析

(一) 互联网银行与个人线上消费信贷申请者的博弈分析

1. 博弈模型的基本假设

与传统的银行信贷相比,互联网银行不仅实现了融资渠道的扁平化和客户的直接化,还能过通过将个人线上消费信贷申请者的资金流和信息流结合在一起,主要是采用大数据分析手段,通过对个人线上消费信贷申请者在各类消费、生产以及借贷等诸多资金使用过程中表现出的特性来倒推其个人的具体特质信息,这些信息包括了消费信贷申请者的消费习惯、性格特征以及还款能力。理论上来说,这是一种优于传统征信方式的互联网技术背景下所特有的一种新的征信方式。但由于技术手段的不成熟,导致个人线上消费信贷申请者在网上伪造自己优良的资金使用习惯的成本很低,因而造成了互联网银行在了解这一类申请者的具体信用情况时出现了严重的信息不对称现象。有鉴于此,在建立互联网银行与个人线上消费信贷申请者的博弈分析模型时,本文基于这一征信过程中的信息不对称特性,提出以下假设。

第一,假设互联网银行与消费信贷申请者都具有理性人的基本特征,能在博弈中做出有利于自己的决策,并且它们的决策都是依据市场自主做出,并不受第三方的干扰。

第二,由于消费信贷申请者比互联网银行更为清楚的知道自身的信息,能够决定自己在申请消费信贷时提交哪些自身信息。因此,互联网银行在博弈的初始阶段处于不完全信息状态。endprint

第三,自然将线上消费信贷者分为两类,一类是信用好的,一类是信用坏的,在同等市场条件下,前者相比后者更愿意及时归还贷款。

第四,博弈分为两个阶段,在第一阶段,互联网银行主要根据消费信贷的申请者在网上提交的信息来自主进行授信筛选,并根据授信对象由此建立相关数据库,根据获得授信者的后续行为,即获得守信者是否及时还款来形成消费信贷申请者中信用好者和信用差者的概率分布。在博弈的第二阶段,互联网银行根据先前建立的数据库对消费信贷的申请者的申请进行判断,然后再进行授信筛选。

根据以上假设,互联网银行和消费信贷申请者的博弈树如图1所示。首先,在第一阶段博弈中,自然将线上个人消费信贷申请者分为好与坏的两部分。好与坏的借贷申请者根据自己的现实需求决定自己是否需要申请贷款,然后由决定申请贷款的个体组成互联网银行在第一轮博弈中接收到的申请贷款的群体。互联网银行根据自己掌握的信息对这类群体进行资质评价,决定是否授信。在该轮博弈的最后,互联网银行根据这些获得授信的群体的还款情况,最终修正自己对借款申请者的认知,并由此形成自己对消费信贷申请者群体的信用好坏的认知。此时,第一轮博弈结束。随后,第二轮博弈开始,互联网银行首先凭借自己掌握的对消费信贷申请者群体的信用的新的认知,重新制定事后追察策略,重新对新一轮博弈中提出消费信贷申请的个体所组成的群体进行审核,并据此决定是否发放贷款。

2. 博弈过程的具体分析

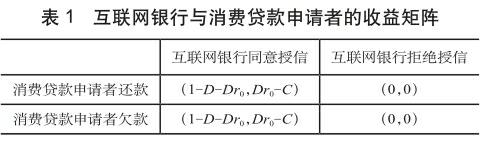

在博弈的第一阶段,假设消费贷款申请的贷款额度为D,互联网银行与消费贷款申请者最终确定的贷款利率为r0。另外,因为互联网银行对消费贷款的申请者的贷款申请只有同意授信和拒绝授信这两种方式,假设其同意授信的概率为pL。对于最终获得消费贷款的申請者而言,他们最终选择还清贷款或者恶意欠账,假设他们还贷的概率为pB。假设互联网银行在整个借贷业务发生时,为放款、催款以及追讨欠款所支付的成本为C。此外,由于当前互联网银行的线上消费信贷业务的网上授信体系还不是十分完善,第一轮博弈中的信贷申请者的真实信息并不为互联网银行所熟知。因此,信贷申请者的违约成本比较低。因此,贷款申请者有违约的冲动,不妨假设该类信贷申请者Cg为其在第一轮博弈中申请贷款时把自己包装成互联网银行认为的信用好者的掩饰成本,I为其从提前消费中所获得的经济收益,那么其违约时获益为I+D-Cg,其中。那么,互联网银行与消费贷款申请者在第一阶段的收益矩阵就如表1 所示。

由此可见,在互联网银行与消费信贷申请者博弈的第一阶段,假如互联网银行和消费贷款申请者只进行一轮博弈,那么由于互联网银行处于信息不对称状态,只要贷款申请者愿意付出可以把自己包装成互联网银行网上审核时认为的信用好者,就能获得授信,并且不归还贷款给自己带来的收益更大。因此,整个借贷市场中的信用好者所占的比例越来越低,互联网银行无法及时收回贷款,最终互联网银行选择退出整个市场。

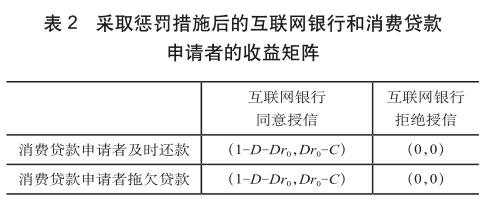

因此,互联网银行为了保证自身在线上消费信贷市场中的利益不被侵蚀,其必然会根据第一轮博弈的初始结果,从第二轮博弈开始,相应调整自己对消费贷款申请者的认知,并据此调整事后追查机制,从而再次对新的申请的贷款申请进行审核。假设在调整后的互联网银行采取的博弈措施如下:互联网银行根据第一轮博弈的结果调整自身对贷款申请者的认知,并追加事后追查措施,即不及时归还贷款者将会进入互联网银行的黑名单,互联网银行不仅会追查,而且不还款者不仅在第二轮博弈中无法获得逃避收益,而且还会随着网络的传播而承担极大的隐性不利损失Loss,那么博弈双方新的收益矩阵如表2所示。

此时消费贷款申请者及时还款的收益为ERB1=pL(I-D-Dr0)+(1-pL)0=pL(I-D-Dr0), 其拖欠贷款的收益则为ERB2=pL (-Loss)+(1-pL)0=-pLLoss,那么其最终的期望收益为ERB=pB πB1+(1-pB) πB2=pLpB(I-D-Dr0)-(1-pB)pL Loss,其复制动态方程为HpB)=(dpB)/du=pB (πB1-πB)=pL pB(1-pB) (I-D-Dr0+Loss)。由此可见,所有的pB在(pL) ·=0时都是稳定状态,因为此时(dpB)/du≡0;而在pB≠0时,考虑到I-DDr0+Loss>0并且(dpB)/du的导数恒大于0,那么这就意味着(pL) ·=0和(pB) ·=1是可以推动博弈进入一个进化稳定状态的策略解。这就表明在现实生活中,互联网银行会选择放贷,信用好者一定会及时还款,而信用差者也会向信用好者转化。

由此可见,在互联网银行修正对贷款申请者的认知,并调整惩罚措施后,整个贷款群体会向信用好者转化,即选择贷款后及时还款。因此,互联网银行只需提高修正后的pB>(D+C)/(Dr0+D)的概率,使(pB) ·=1成为消费贷款申请者必须选择的唯一稳定策略。进一步地分析,据此可以做出图2所示的第二阶段博弈的复制子动态解轨道图,此时,第二阶段博弈的唯一完美策略 ((pL) ,(pB) ·)=(1,1) 是一个渐近稳定型的纳什均衡,弱被占优纯策略的演化选择压力明显较弱。 endprint

endprint

当pB小于(D+C)/(Dr0+D)时,pL将递减;而当pB大于(D+C)/(Dr0+D)时,pL将递增。具体在图中的坐标系中,就是当向量场在(pL) ·=0 所在的边上,博弈策略形成的向量将沿着纳什均衡分量开始逐渐向外旋转。而且,凡是从该纳什均衡分量附近,或者接近(pB) ·=0 的内点开始移动的策略解,最终都会沿着相应的解轨道收敛到纳什均衡。这就意味着,只要互联网银行能够完美的修正自身对申请消费贷款者的认知以及制定好相应的处罚措施,第二阶段的博弈最终会收敛于互联网银行和消费贷款申请者都会受益的纳什均衡。

因此,综合根据上文的博弈分析,假如互联网银行不在发放个人信贷之后建立完善而有效的信用数据库和惩罚体系,博弈最终的解是不利于整个线上信贷市场的,此时整个线上个人信贷业务将逐渐停滞,信贷市场陷入无效状态。而当互联网银行建立了完善而又全备的信用数据库和惩罚体系后,随着双方进入第二轮博弈,信用差的欠款者将会从信贷市场中驱逐出去,最终市场上留下的将是守信的高质量借款者,互联网银行也愿意扩大借款规模,促进双方的长期合作,最终双方实现互利共赢。

(二) 互联网银行与第三方网络商城的博弈分析

1.博弈模型的基本假设

第一,假定网络商城和互联网银行在参与博弈时均处于理性人的状态,它们都能根据博弈的所处的环节,审时度势地做出能使自身利益最大化的决策。

第二,网络商城和互联网银行可选的策略均只有两种,即与对方合作或者不与对方合作。其中,合作指网上商城和互联网银行发挥各自的优势,互相之间业务互补,产生协同效应。在现实生活中,主要表现为网上商城集中精力在网上提供种类繁多的商品供线上消费者选择,而互联网银行集中精力为有需要的网上商品的消费者提供专业的信贷服务。与此相对,不合作指的是互联网银行努力自建网络商城服务,决定自己提供从商品购买到消费信贷支持的一揽子服务;同理,网络商城也努力自建网上授信渠道,也为线上的各类有需求的消费者提供从商品购买到消费信贷支持的一揽子服务。基于以上假设,约定网络商城的可选策略集合为Ac={合作,不合作};同理可得,互联网银行的可选策略集合为Ab={合作,不合作}。双方在演化博弈中互相进行学习模仿、不断地进行相应的策略变换。

第三,模型中的參数假设如下:Ec、Eb分别表示网络商城和互联网银行单独行动,即在现实生活中各自开展各自的网上授信业务,采取互相不合作策略时各自所获得的收益;Sc、Sb分别表示网络商城和互联网银行在合作时,即发挥各自的优势,网络商城集中精力发展其网上销售业务,互联网为网上商城的消费者提供专业的网上授信服务所必须花费的成本。R表示网络商城和互联网银行在发挥各自的优势互补,精诚合作时可获得的总额外收益。其中,假设网络商城从该额外收益中获得的部分所占的比例为γ,那么互联网银行从该额外收益中获得的部分所占的比例为1-γ 。另外,假设网络商城和互联网银行采取合作策略的概率分别为εc和εb。最后,网络商城和互联网银行在博弈中获得的总收益分别记为EIc和EIb。其中,EIc1和EIc2分别表示网络商城选择合作策略和不合作策略时的收益;EIb1和EIb2分别表示互联网银行选择合作策略和不合作策略时的收益。

根据以上假定,可推出表3所示的博弈双方收益矩阵。

因此,基于上述收益矩阵的数据,可推出网络商城在选择合作策略情形下的收益期望值为EIc1=εb (Ec-Sc+Rγ)+(1εb)(Ec-Sc) ,而其在选择不合作策略情形下的收益期望值为EIc2=εb Ec+(1-εb) Ec=Ec,从而网络商城在整个博弈过程中累计可获得的收益期望值为EIc=εcU1+(1-εc) U2=εc εb Rγ-εc Sc+Ec。

同理可得,互联网银行在整个博弈过程中累计可获得的收益期望值为EIb=εb EIb1+(1-εb)EIb2,而合作策略下的互联网银行期望收益为EIb1=εcEbSb+R(1-γ) ]+(1-εc)(Eb-Sb)=εc R(1-γ)+(Eb-Sb),不合作策略下的互联网银行期望收益为EIb2=εc Eb+(1-εc) Eb=Eb,最终推出EIb=εc εb R(1-γ)-εb Sb+Eb。

2. 博弈过程的具体分析

在演化博弈模型中,需要计算网络商城合互联网银行的复制动态方程,根据EI_c1和〖EI〗_c的代数表达式,可计算得出网络商城的复制动态方程为:W(εc)=(dεc)/dv=εc (EIc1-EI-c )=εc (1-εc)(EIc1-EIc2)=εc (1-εc)(εb Rγ-Sc)。当网络商城选择合作策略或不合作策略都是没有差别的时候,此时公式W(εc)=(dεc)/dv=0,由此计算可得出相关临界值分别为:(εc1) ·=0,(εc2) ·=1,(εb) ·=S_c·(Rγ)。这三个临界值对网络商城意味着该初始状态是稳定的,因为此时网络商城没有动力去改变博弈策略。

同理可根据EIb和EIb1的代数表达式,进而计算出互联网银行的复制动态方程为:W(εb)=(dεb)/ dv=εb (EIb1-EIb)=εb(1-εb)(EIb1-EIb2)=εb (1-εb)[εcR(1-γ)-Sb] 。当互联网银行选择合作策略或不合作策略都是没有差别的时候,此时公式W(εb)=(dεb)/dv=0,由此计算可得出相关临界值分别为:(εb1) ·=0,(εb2) ·=1,(εc) ·=Sb/(R(1-γ) )。同样,这三个临界值对互联网银行意味着该初始状态是稳定的,因为此时互联网银行没有动力去改变博弈策略。

那么,对网络商城复制动态方程进行分析可推出:在εb=Sc/(Rγ)时,对于任意的εc∈[0,1],必定有(dεc)/dv=0,即定义域内的εc均可使演化博弈处于稳定状态;在εb≠Sc /(Rγ) 时,要使博弈处于(dεc)/dv=0的稳定状态,只有(εc1) ·=0或者(εc2) ·=1可以使博弈达到稳定状态。进一步的,当εb>Sc /Rγ时,只有(εc2)=1可以使博弈进入稳定状态;当εb

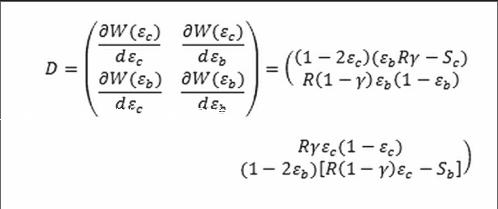

在离散的演化博弈中,可以通过检验整个博弈模型的雅克比矩阵的迹和行列式来检验均衡策略组合的稳定性。基于此,首先可推出网络商城和互联网银行博弈模型的雅克比矩阵为:

其行列式为:detD=(1-2εc)(εb Rγ-Sc)(1-2εb)[R(1-γ) εc-Sb ]-Rγεc (1-εc)R(1-γ) εb (1-εb ),并且其迹为trD=(1-2εc )(εb Rγ-Sc )+(1-2εb)[R(1-γ) εc-Sb ]。对于五个均衡点而言,只有在detD>0 并且trD<0时,相应的均衡点才可能推动网络商城与互联网银行之间的博弈进入稳定状态,满足该条件的均衡点称为局部均衡点。而当均衡点不满足上述条件但满足detD<0时,此时,该均衡点成为博弈的鞍点。基于此理论前提,可推出以下四种不同情况下的均衡解状况。

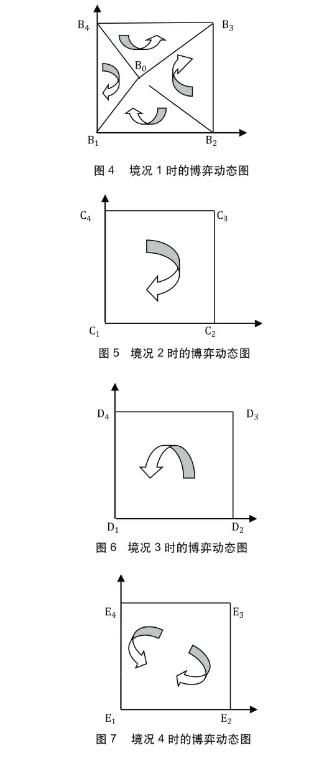

第一,在 Rγ-Sc>0和R(1-γ)-Sb>0共同形成的境况1时,(0,0)和(1,1)时detD>0 并且trD<0,该均衡点推动双方的博弈进入局部稳定性状态,而(Sb /(R(1-γ)),Sc / Rγ)时,detD<0而trD=0,该点为博弈的鞍点B0,(0,1)和(1,0)成为不稳定点。由此,可画出境况1时的博弈动态图,正如图4所示。

第二,同理,可推出在Rγ-Sc>0和R(1-γ)-Sb<0共同形成的境况2时,(0,0)成为博弈的局部均衡点,而(1,0)和(1,1)成为鞍点,(0,1)成为不稳定点。由此,可画出境况2时的博弈动态图,正如图5所示。

第三,以此类推,在Rγ-Sc<0和R(1-γ)-Sb>0共同形成的境况3时,(0,0)成為局部均衡点,而(0,1)和(1,1)成为鞍点,(1,0)成为不稳定点。那么,境况3时的博弈动态图如图6所示。

第四,在Rγ-Sc<0和R(1-γ)-Sb<0共同形成的境况4时,(0,0)成为局部均衡点,而(0,1)和(1,0)成为博弈的鞍点,(1,1)成为不稳定点。那么,境况4时的博弈动态图如图7所示。

综合以上对四种境况的分析,可得出在境况一时,当网络商城和互联网银行在图4中区域B2 B0 B4 B3进行博弈时,双方将会在不断地博弈中进行反馈学习,并最终采取收敛于双方共赢的(合作,合作)均衡稳定策略;当网络商城和互联网银行在区域B1 B2 B0 B4 时,双方在不断地博弈,反馈学习中,将采取收敛于双方都无法获得额外收益的(不合作,不合作)均衡稳定策略。不过,随着网络商城付出的成本支出Sc抑或互联网银行付出的成本支出Sb减少,鞍点B0都会向下移动,双方的博弈收敛于(合作,合作)的可能性会变大,由此可见,减少双方合作的经济成本具有重要的经济意义。而双方从合作中分红的比例α则影响鞍点的最终位置,从而影响双方是否最终会采取(合作,合作)的策略。而在境况2、3和4中,可以推出,只要Rγ-Sc<0或R(1-γ)-Sb<0条件能够出现,最终网络商城和互联网银行在一轮又一轮的演化博弈后采取收敛于(不合作,不合作)的均衡稳定策略。其经济意义在于,如果网络商城从合作中获得的收益增量小于其为之付出的成本支出,或者互联网银行从合作中获得的收益增量小于其为之付出的成本支出,那么,双方在开始选择(合作,合作)的策略后最终都会在长期演化博弈后选择(不合作,不合作)策略。

综上演化博弈模型分析可知,参与博弈的网络商城与互联网银行双方,它们合作各自投入成本Sc、Sb和协作的收益增量R及协作的收益分配比例γ的决定了它们的最终均衡状态。因此,为使博弈能达到最优状态,即两者在长期合作中互利共赢,博弈双方应该努力减少投入成本,并逐渐提升双方进行合作后的收益或者双方共同合理调整自己应得的收益比例。这也就意味着,在现实生活中,假若网络商城和互联网银行在采取互相不合作的情形下,假若双方互相构建对方的业务的成本过高,即网络商城建立自己的互联网银行分部的成本高,互联网银行建立自己的网络商城分部业务成本也高的情况下,采取合作并且合理安排双方之间的利益分配协议,可以有效的发挥双方业务之间的协同效应,有效地降低各自的成本,双方都能从合作中获取较好的收益。

四、相关政策建议

本文根据线上个人信贷面临的风险以及可能出现的问题,分门别类地对不同参与主体之间的博弈行为进行了博弈分析,并据此提出以下政策建议。

对于互联网银行与线上信贷申请者而言,相关政策建议如下:

第一,健全互联网银行贷款申请者信息库以及完善事后追踪制度的是确保线上个人信贷业务良性运转的前提和基础。由于个人信贷申请者掌握着比互联网银行更为精准的个人信息,因此,如何激励个人信贷申请者主动而又积极的申报个人有效信息十分重要。因此,一是要出台明确的奖励机制来奖励那些如实申报,及时还款的申请者,以此来对后来的申请者形成示范效应。其次,互联网银行一定要利用好线上平台在信息交流上的先天优势,及时曝光不守信者,并及时与行业内其他机构进行沟通,以儆效尤。

第二,互联网银行要制定相关风险动态追踪指标,并建立适合自身的金融风险动态监测体系以及。从具体的操作而言,互联网银行可以参考传统金融机构在控制风险方面所采取的各种方法,例如借款者的认证机制,以及各类风险头寸的计提。其次,互联网银行积极引进和培养符合自身业务模式的风险计量和控制的专业人才,逐步建立起专业的风险管理团队和相对独立的风险控制机构。此外,互联网银行还有加强其线上接口的安全建设,防止其被不法分子利用。最后,互联网银行要建立合适的监管方法和操作框架,对线上个人信贷业务中与其他金融机构有交叉性业务的平台要明确其监管职责,同时由于金融市场不同行业分类的日渐模糊,有必要建立系统性风险监管协调机构,对系统性风险进行量化识别。endprint

第三,互联网银行行业应积极通力合作,建立一个统一的线上征信体系。当前线上征信体系包含的信用信息还较少,不仅影响线上借贷业务用户的使用体验,还增加了线上贷款业务的坏账率。因此,互联网银行行业必须及时进行信息共享,尽快建立一个一统的线上数据信息库,从根本上解决制约其线上贷款业务做大的桎梏。

对于互联网银行与网络商城而言,相关政策建议如下:

第一,双方应及时沟通信息,根据线上个人信贷业务的具体特点,不断开拓创新业务模式,并有针对性的削减不必要环节,以期降低合作成本。从实际操作来说,网络商城与互联网银行应根据线上个人信贷的业务模式和互联网技术的发展,及时调整服务内容在合作中拓宽业务的广度和深度,尤其是在当前智能手机兴起的情况下,应集中精力开发基于移动支付为核心的线上支付渠道。双方通过及时沟通各自的数据信息,从而更好的评估个人信贷申请者的信息以及消费能力,进而及时整合双方的业务渠道服务,不仅能够降低双方合作的成本和行业的风险,最终还能提供更好的信贷服务。

第二,双方应充分发挥各自的领域优势,不断开发新的业务市场。这就意味着对于网络商城而言,就是及时了解客户的需求,了解客户的消费偏好,最终把这些信息反馈给互联网银行,以便互联网银行进行定向分析。而互联网银行应及时审时度势的开发新的金融产品,不断将线上信贷用户纳入到自己新的业务模式中去。从而共同扩大线上个性化金融产品服务的广度和深度,更好的借助互联网大数据服务来实现高度智能化金融服务,并从中共同分享巨大的经济利益。

第三,双方应建立良好的沟通机制,及时协调线上信贷服务的收益比例,并通力合作以完善风险控制体系,以实现二者业务合作中的稳健性、盈利性和安全性。在具体的业务层面,商互联网银行与网络商城要及时发现合作中出现的各类风险,例如经营风险、信用风险、合规风险、操作风险以及市场风险等各类风险的分类和管理,双方可以共享风险信息,并各自设立相应的管理机构来协调面对风险,从而在保证收益的同时也把风险控制在可控的范围之内。

参考文献:

[1]郑联盛. 中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5).

[2]Margaret T, Thompson, S H T. Factors Influencing the Adoption of Internet Banking[J]. Journal of the Association for Information System,2000.1(6).

[3]黄绍辉、李楠,商业银行网络信贷模式与发展路径研究[J]. 金融论坛,2014( 5) :38-45.

[4]Robert D Y. The Performance of Internet-Based Business Models:Evidence from the Banking Industry[J].The Journal of Business,2005, 78(3) :893-948.

[5]叶湘榕. P2P借贷的模式风险与监管研究[J]. 金融监管研究,2014(3):71-82.

[6]王金彩,黄思刚. 我国互联网金融征信发展对传统金融信贷垄断的影响研究[J]. 时代金融旬刊,2015(8).

[7]常晓. 互联网金融信贷业务对商业银行的影响分析[J]. 中国外资月刊,2013(16):53-53.

[8]D Zhan,L Gong. The Studies of The Risks And Countermeasures In Internet-Bank Busines[sJ]. Network Security Technology & Application,2007.

[9]洪娟. 互聯网金融浪潮下的商业银行竞争策略研究[J]. 武汉金融, 2014(3):8-10.

[10]刘芸,朱瑞博. 互联网金融、小微企业融资与征信体系深化[J]. 征信,2014,32(2):31-35.

[11]金晶. 互联网经济下的网络信贷业务模式研究[J]. 北京金融评论,2015(3).

[12]龚丹丹,张颖. 互联网金融模式下消费信贷的比较及风险控制研究[J]. 征信, 2016(1).

[13]廖愉平. 我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例[J]. 经济与管理,2015, 29(2):51-57.

[14]黄儒靖. 个人消费信贷的博奕分析[J]. 金融研究,2003(10):92-97.

[15]俞林,康灿华,王龙.互联网金融监管博弈研究:以P2P网贷模式为例[J]. 南开经济研究,2015(5):126-139.

[16]李昌荣,胡斐斐,毛顺标. 借款人在P2P小额贷款市场中的信用行为——基于博弈论的分析[J]. 南方金融,2015(9):28-34.

[17]伦墨华,李建军. 互联网金融模式下各参与主体的竞争博弈分析[J]. 商业时代,2014(7):71-73.

[18]张磊,耿丽,赵天琪. 基于演化博弈理论的互联网金融与商业银行征信平台共建研究[J]. 金融发展研究,2015(12):9-16.

[19]杜杨. 基于动态演化博弈的互联网金融创新路径与监管策略[J]. 统计与决策, 2015(17):37-41.

[20]钱智通,孔刘柳. 互联网银行模式下各参与主体的博弈研究[J]. 金融监管研究, 2016(2):32-46.endprint