政府对天然气产业发展的影响及启示

——以美国、英国为例

2018-01-15汪天凯何文渊张晓明王慧富

汪天凯 何文渊 李 丰 许 坤 张晓明 王慧富

1.北京工业大学;2.中国石油天然气集团公司咨询中心

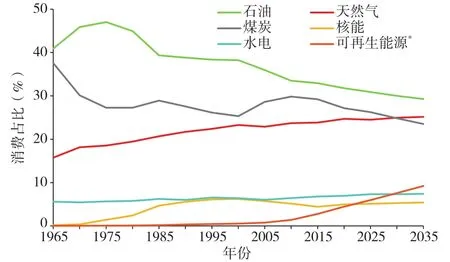

天然气具有环境友好、热值高及资源丰富等特点,现已成为继煤炭、石油之后的第三大主力能源,在全球一次能源消费中占23.7%[1],美国、英国及日本等国都是天然气消费大国。以天然气消费大国为中心,世界天然气市场已形成北美、欧洲和亚洲等区域市场。当今世界日益重视绿色能源的发展,一次能源消费中煤炭消费量会持续下降,天然气消费比例将进一步提高(图1)。我国以煤炭为主的一次能源消费结构也在逐步调整,2016年煤炭消费量占能源消费总量的62.0%,天然气消费量占一次能源消费总量的6.2%[2],天然气消费量与世界平均水平还有较大差距,具有较大的发展潜力。

1 天然气产业发展特点

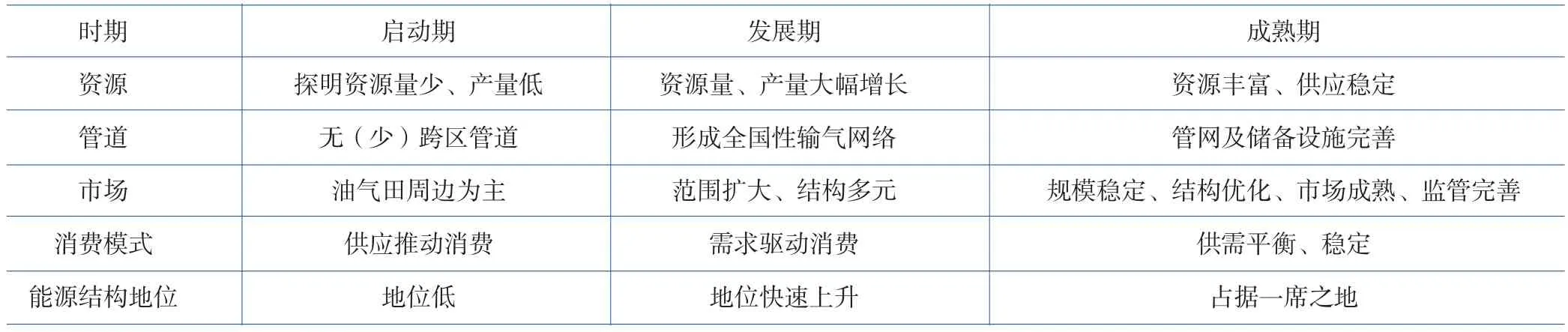

天然气消费量是天然气发展程度的重要指标,其与资源保障、基础设施建设及市场成熟度等密切相关。结合世界典型国家天然气消费量变化情况,研究发现天然气行业发展具有阶段性和长期性的特点[3,4],一般均要经历启动期、发展期和成熟期3个阶段(表1)。

图1 全球一次能源消费占比变化趋势

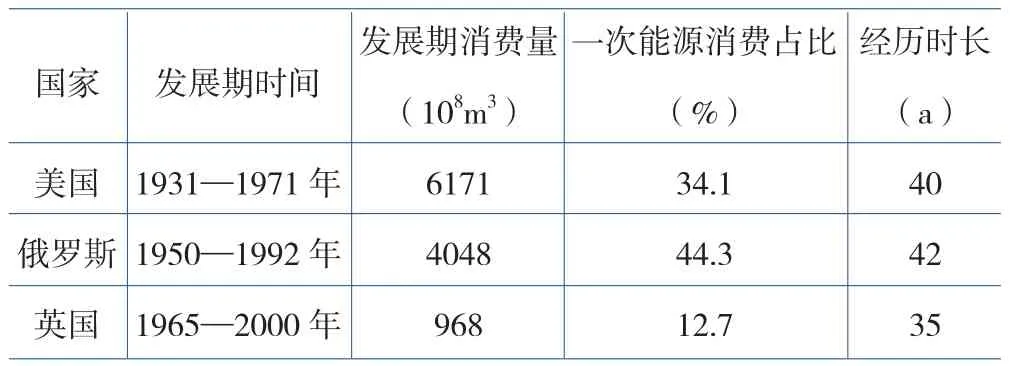

天然气行业发展初期,即启动期相对探明资源量较少、产量较低、缺乏管道等基础设施,天然气在能源结构中的地位较低;随着勘探程度增加,资源量、供给量和消费量快速增长,天然气行业进入重要的发展期,在此阶段基础设施、市场结构及消费需求快速发展,天然气在能源结构中的地位也快速提升;在经历发展期过后,天然气消费量逐渐趋于稳定,形成相对完善的天然气市场,在能源结构中占有一席之地。在发展期向成熟期过渡过程中,消费量的增长是天然气产业发展的基础,市场格局的确立是天然气产业成熟的标志之一,其中国家对天然气产业发展的政策导向决定了市场格局形成的快慢,从而影响了发展期的时间长度。世界典型国家天然气产业发展期一般要经历35~40年,例如美国、俄罗斯和英国等(表2)。

表1 天然气产业发展各阶段特征

表2 世界典型国家天然气产业发展经历

2 美国天然气产业发展历程

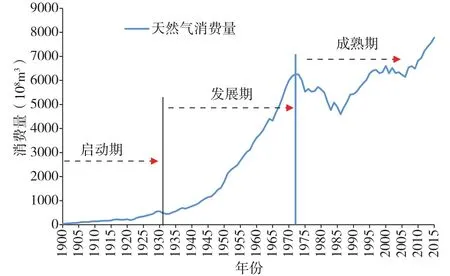

2015年美国天然气消费量为7779.7×108m3,占全球消费总量的22.4%,是目前世界天然气消费量最大的国家(BP,2016)。美国天然气产业迄今已有近200年的开发与使用历史,充分经历了启动期、发展期及成熟期各阶段的演变(图2),现今已形成了成熟的天然气市场体系,具备完善的监管制度。

美国天然气利用始于19世纪初。最初美国将煤气用于街灯照明,随着天然气资源的成功开发以及Fredonia Gas and Light公司的成立,拉开了美国天然气发展的序幕[5]。19世纪末20世纪初,天然气长输主干管道的快速建设为天然气产业发展奠定了基础。20世纪30年代随着管网分布日益完善,美国天然气消费量快速增长,天然气产业由启动期进入发展期。1971年,美国天然气消费量迎来第一次高峰,达到6171×108m3。在此阶段,美国天然气价格经历多次改革,最终天然气价格以政府为主导,并且长期维持较低的价格水平。低价气促使天然气消费量保持了快速增长,但由于上游勘探与生产企业利润微薄,勘探开发积极性不高,使得气源紧张问题日益严重,限制了天然气产业的发展,甚至出现了消费量大幅下降的现象。此后美国政府通过政策调整,如开放井口价格、开放第三方准入及改变供气方式等手段,逐渐完善天然气市场,平衡各方利益,使天然气价格逐步体现其市场价值,天然气消费量得以快速回升。近年在页岩气规模开发的背景下,美国天然气产量大幅提升,消费量再次出现快速增长(图2)。

图2 美国天然气产业及消费量发展历程

现今美国天然气消费市场的主要参与者包括生产商、管道公司(包括配气公司)、分销商和终端用户(包括居民用户、商业用户和工业用户等)。政府积极的政策引导及完善的监管体系构建了成熟的市场体系,保障了各方利益及市场的平衡,使得天然气产业健康、平稳的发展。美国天然气市场的形成与完善经历了漫长的调整过程(表3),最早可以追溯至1938年颁布的“天然气法案”。

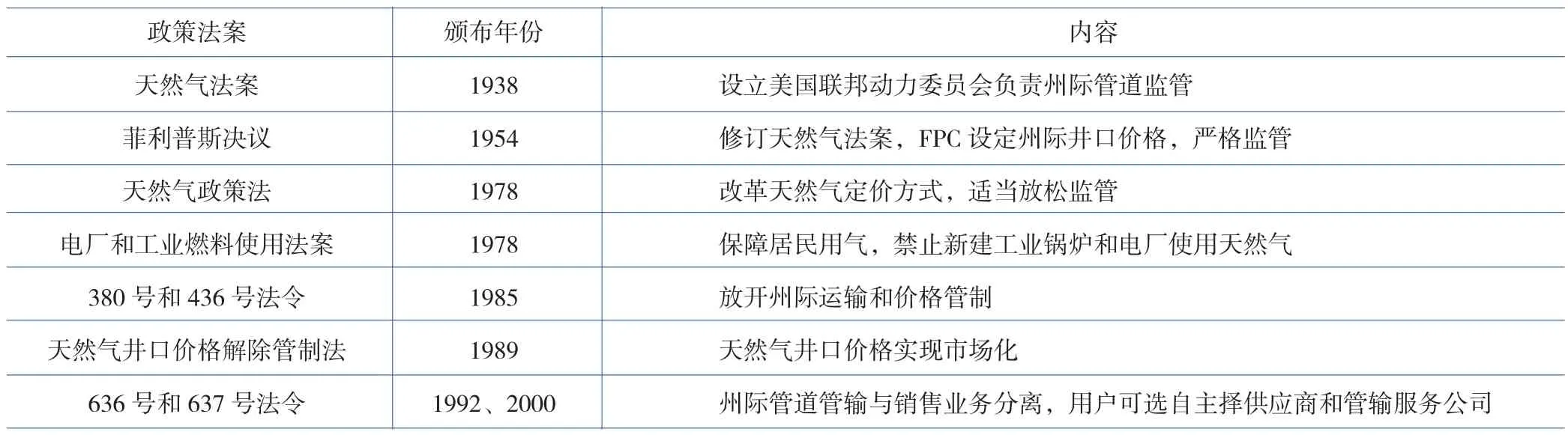

表3 影响美国天然气市场形成与完善的政策法案

在天然气发展初期,受管网等基础设施的限制,天然气利用范围以州为单位,销售模式主要为生产商与消费者直接签署长期供销协议,配气公司主要承担气田到城市的短距离配气服务。1938年为了打破州际限制、加快管道等基础设施建设和扩大天然气销售范围,美国国会颁布了《天然气法案》,同时设立美国联邦动力委员会(FPC)负责州际管道输气价格的制定和监管工作,井口价格和州内输配价格仍由各州自由管理。在此阶段,管道公司既提供运输服务,也从事销售服务,因此存在一定的垄断性。1954年美国对《天然气法案》进行了修改并颁布了“菲利普斯决议”。该决议设定了由生产商—管道公司(运输)—地方配气公司(销售)组成的天然气供应链,并对各环节价格设立不同的监管机构。FPC将天然气设定为0.017美元/m3,低廉的价格促进了需求快速增长,不过这种定价模式有悖于市场规律,对上游领域产生较大影响,导致美国天然气消费量达到第一次高峰后,随之出现供应不足,消费量大幅下降。

为了提高上游勘探开发的积极性、平衡供销,1978年美国国会颁布了《天然气政策法》,并成立联邦能源管理委员会(FERC)取代FPC来管理天然气定价,放宽政府对天然气价格的控制,此举有效的提高了天然气供应。同时,迫于民生用气保障压力,美国国会还颁布了《电厂和工业燃料使用法案》(禁止新建以天然气为能源的工业锅炉和电厂),这两项措施在一定程度上保障天然气的供需平衡。纵观至此,美国的改革政策主要是通过调整监管和限制来调节天然气供销,但并未完全体现各方用户对价格和需求的要求,可见真正的天然气市场还未形成,供需双方的需求信息也存在严重的滞后。

天然气价格上涨、供应量增加以及工业用户的限制很快使美国天然气出现“供过于求”的现象,在20世纪80年代末建立合理的天然气市场体系成为美国天然气行业发展的关键。这一阶段,美国出台了一系列相关政策推动市场的建立与调整。1985年FERC颁布380号和436号法令,放开州际运输和价格管制,向中小型企业提供收购天然气现货的机会;1987年撤销《电厂和工业燃料使用法案》;1989年出台《天然气井口价格解除管制法》,使得井口价格实现市场化;1992年和2000年FERC分别颁布636号和637号法令,将销售与管输分离,用户可自主选择供应商和管输公司,实现消费者可以向生产者直接购气,管道公司提供运输服务,同时完善和规范了管道运输费率的计算办法。至此美国形成了公平对等的天然气市场,消费量再次呈现增长态势,天然气产业达到成熟期,形成以生产商、管输服务商、分销商和终端用户共同组成的天然气市场,充分反映了各方的供需需求,同时使天然气价格逐渐体现其真正的价值。

3 英国天然气市场发展历程

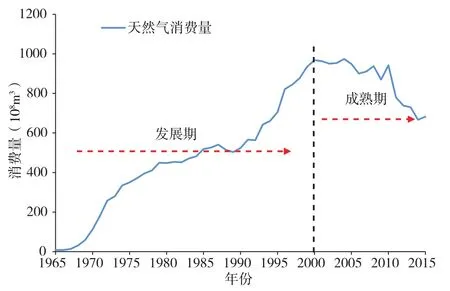

2015年英国天然气消费量为682.6×108m3,占其一次能源消费总量的32.1%,是世界主要的天然气消费国之一[1]。相较于美国,英国天然气产业的发展速度更快,目的性也更为明确。北海气田的发现使英国天然气产业快速发展,1965—1979年,天然气消费量由8×108m3增长到449×108m3,年均增长率高达33.1%。最后经过短暂的调整,在政府积极的引导下天然气市场快速建立,并未像美国那样出现消费量大幅下降,至2000年左右,英国天然气市场格局基本形成(图3)。

图3 英国天然气产业及消费量发展历程

在北海气田发现之前,英国天然气产量很低,煤气是其主要能源。19世纪60年代,北海西索尔油气田的发现为英国天然气快速发展奠定了资源基础,英国政府在1964年颁布《大陆架法案》明确了国家在天然气生产和配售的主导地位,天然气进入发展期,产量及消费量均快速增长[6]。此后的10余年中,政府大力投资基础设施的改造与建设,如燃气设施转换(煤气转换为天然气)、沿海码头建设及天然气管道铺设等,保障了后期天然气消费量快速增长不受基础设施的限制。此阶段英国天然气产业发展完全由政府主导,英国天然气公司(BG,BritishGas)是唯一的国有企业,从上游购气环节到管输与配送环节完全处于垄断地位,但政府对其进行了较为严格的监管,这对天然气消费量快速增长起了很大作用。

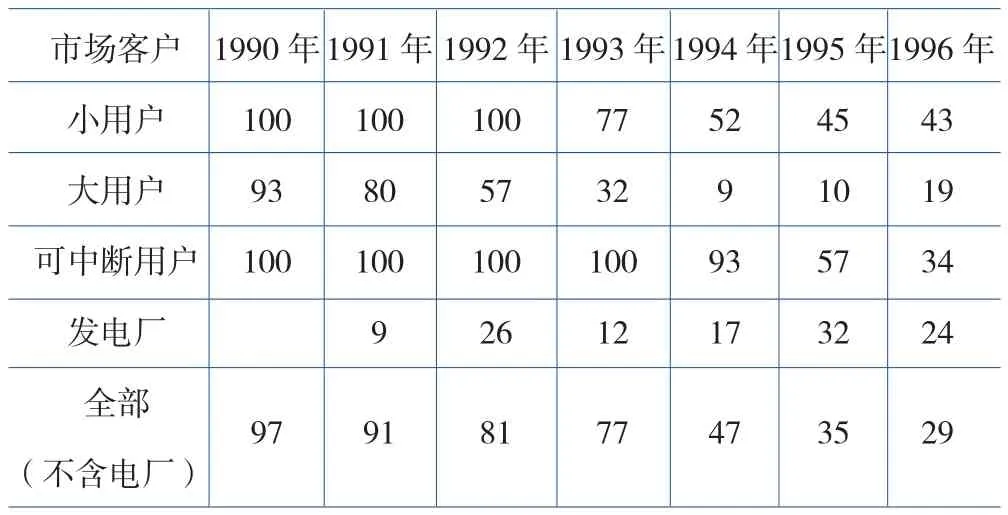

不过,垄断式发展的弊病很快便有所显现。受垄断发展的影响,20世纪70年代末至80年代初,英国天然气消费量增速明显减缓,为引入竞争、引导天然气产业健康发展,政府分别于1982年颁布《石油和天然气企业法》和1986年对《天然气法案》进行了修改。随后在英国垄断与兼并委员会与英国公平贸易办公室共同作用下,BG公司的市场份额逐渐降低(表4)。同时,通过开放批发市场和合同市场,为第三方提供气源参与竞争,削弱了BG的优势地位,用户拥有了供气商的选择权[4]。通过这些改革措施,BG的垄断地位逐步被打破,英国天然气产业初步形成了竞争环境,天然气消费再次进入快速增长阶段。1996年英国正式颁布《管网条例》,明确了第三方进入天然气管输业务的责任和义务。随后英国所有终端用户(包括居民用户)均可自由选择天然气供应商。2000年随着天然气市场的成熟,英国天然气产业步入成熟期,消费量达到968.0×108m3,占一次能源消费总量的38.9%。

表4 20 世纪 90 年代 BG 公司市场份额变化 [6,7] (单位:%)

4 英、美政府在天然气产业发展过程中的作用

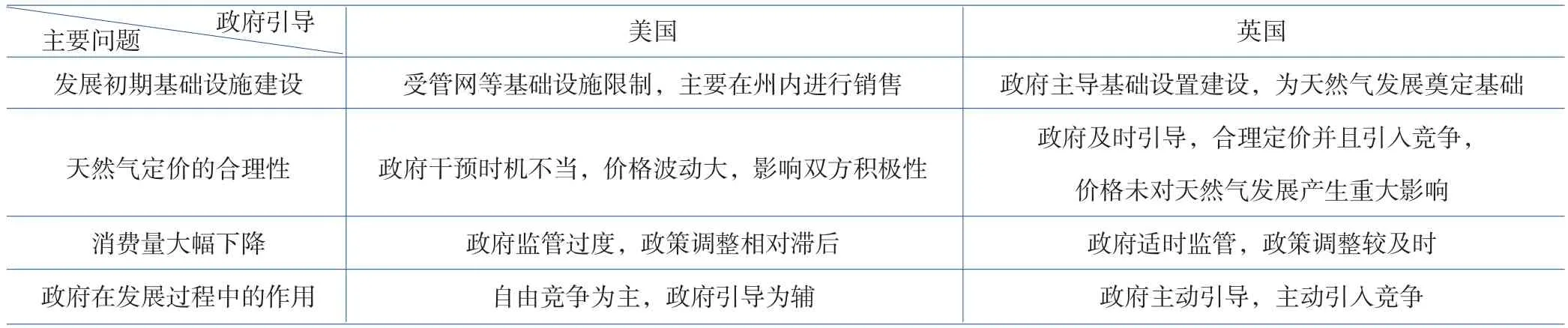

回顾美国和英国天然气产业发展历史,可以发现资源量和基础设施是天然气产业快速发展的基础和客观因素,政府对天然气基础设施的建设,对推进天然气产业发展至关重要。两国在发展过程中均不同程度出现了行业垄断,若垄断长期持续将损害多方利益,严重影响天然气产业的可持续发展,因此建立并完善竞争市场是天然气产业由发展期进入成熟期的关键。美、英两国在天然气竞争市场建立与成熟中所走的路径有较大不同,美国以自由发展为主,政府引导为辅,而英国天然气市场则主要在政府引导下建立与发展。

美国天然气产业在由发展期向成熟期转变的过程中,市场竞争的形成经历了最初的自由发展到政府全面监管再到充分的市场竞争的演变过程(图4)。政府在转型的关键时期起到了重要的引导作用,尤其是20世纪80年代,FERC颁布的380号和436号法令,使得天然气管网实现第三方准入,管网公司作为服务商为各方提供输气服务,消费者购气拥有选择权,随之美国竞争性天然气格局逐渐完善。

与美国相比,英国天然气市场发展过程中,政府的引导作用更为突出,在各关键时期做出了适度的引导(表5)。对比英、美天然气消费量发展变化也可看出,英国天然气发展相对时间更短、更稳定,未出现消费量大幅下降的现象(图2、图3)。英国政府在天然气产业发展初期便积极参与支持(如政府出资建设与改造天然气基础设施等),同时以国有企业BG公司为主全面开展天然气业务。随着天然气消费量快速增长,BG的垄断地位逐渐显露,在垄断市场还未产生严重负面影响时,英国政府主动削弱BG公司的垄断地位、降低其市场份额,采取引入第三方管输服务公司等的措施,在明确各方责任与义务的同时,开放销售市场,最终实现终端用户的选择权,平稳地由发展期过渡到成熟期。

图4 美国天然气市场演变过程

5 对我国现阶段天然气发展的启示

2016年我国天然气消费量为2087×108m3,占一次能源消费总量的6.2%。近年来我国天然气消费量逐年增加,正处在天然气产业快速发展阶段,然而增速放缓,在一次能源消费中所占比例也较低也是我国天然气当前发展面临的问题。《能源发展“十三五”规划》提出,到2020年天然气消费量达到3600×108m3,在一次能源消费中所占比例力争达到10%。可见天然气在未来将逐步成长为我国的主力能源之一,但是面临当前天然气价格高、相关基础设施及储气能力不足等一系列问题,天然气现阶段的发展与所期待的目标还相差很远。如果要保持天然气消费量的快速持续增长,一方面需要国家大力支持天然气发展,另一方面应充分发挥政府在天然气发展及竞争性市场建立方面的规划及引导作用。

表5 英国、美国天然气发展过程中政府引导作用对比

5.1 完善政府引导及监管职能

通过总结英、美两国天然气发展经验,可以看出政府的政策引导对天然气发展具有重要意义。制定合理的天然气价格、平衡供需各方利益、适时打破垄断以及适度的行业监管是实现天然气快速发展的基础。近期我国为促进天然气良性发展、保障天然气消费快速增长,针对天然气产业各环节均出台了一些政策进行调整(表6)。

目前我国天然气门站价格以政府定价为主,同时存在一定季节性差价的浮动调节,然而部分地区存在管网公司过度加价的现象,致使天然气价格过高,抑制了天然气消费量的增速。因此,政府应对管道等基础设施的建设投资及天然气储运收费价格进一步加强指导与规范,同时严格监管,避免加价环节过多,保障天然气合理定价,培育良性发展的天然气市场环境。可以看出,我国正在主动对天然气行业进行调整,显现出建立完善的市场竞争机制的意愿。预期今后几年,我国天然气消费量仍会以较快速度发展,针对天然气的政策调整将进入范围更广、力度更大的密集期,指向涉及矿权、管输、价格监管和市场主体培育等各个方面。在天然气产业发展过程中,我国应当吸取美国发展初期过度监管的教训,学习英国以政府主导、平稳建立竞争市场的经验,尽快形成、完善符合我国天然气行业发展的竞争性市场体系。

表6 我国近期发布的天然气行业政策

5.2 推进天然气交易市场发展规划

天然气市场化价格改革不能一蹴而就,解除价格管制必须建立在市场充分发展的基础上,根据市场发育程度,制定相应定价方法。随着天然气竞争程度不断增强,将会分阶段放松对天然气出厂价格的政府规制,以市场净回值定价机制逐步代替成本加成定价机制,最终确立竞争性的市场定价机制。天然气交易中心是天然气市场发育逐步成熟的必然结果,一方面通过交易市场打破卖气方单方定价的体系,大用户与上游天然气供应商直接交易,支付合理的输气费用,最大限度减少中间交易环节和交易费用,尽快形成市场化的天然气价格;另一方面,亚太地区是全球天然气消费增长最主要的地区,但在价格方面缺乏国际话语权。建立天然气交易市场有助于提高我国在亚太地区乃至世界范围内的影响力,促进天然气交易价格的合理化。

[1] BP. BP世界能源统计年鉴(2017版)[EB/OL].[2017-07-05]. https://www.bp.com/zh_cn/china/reports-and-publications.html.BP. BP statistical review of world energy (June 2017)[EB/OL].[2017-07-05]. https://www.bp.com/zh_cn/china/reports-and-publications.html.

[2] 电力规划设计总院. 中国能源发展报告2016[M]. 北京:中国电力出版社, 2017.Electric Power Planning & Engineering Institute. China energy development report 2016[M]. Beijing: China Electric Power Press,2017.

[3] 张祁,张卫忠.美国天然气行业发展的经验及启示[J].国际石油经济,2009,17(6):22-25,95.Zhang Qi, Zhang Weizhong. Lessons from the U.S.natural gas industry[J].International Petroleum Economics,2009,17(6): 22-25,95.

[4] 刘小丽.中国天然气市场发展现状与特点[J].天然气工业,2010,30(7):1-6,125.Liu Xiaoli.Present situation and characteristics of the development of natural gas market in China[J].Natural Gas Industry, 2010, 30(7):1-6,125.

[5] 谢茂.美国天然气产业发展的经验与启示[J].国际石油经济,2015,23(6):30-36,110.Xie Mao. Experience and revelation of US’s natural gas industry development[J].International Petroleum Economics, 2015,23(6):30-36,110.

[6] 邓郁松.英国天然气市场重构历程与启示[J].国际石油经济,2017,25(2):29-33.Deng Yusong. Reconstruction of the U.K. natural gas market and its enlightenment[J].International Petroleum Economics,2017,25(2):29-33.

[7] Patric Heather. The evolution and functioning of the traded gas market in Britain[R]. Oxford Institute for Energy Studies,2010.