完全项目制下科研经费管理实践

2018-01-15杨静

杨 静

国家石油天然气管材工程技术研究中心

为营造良好的科研环境,提升科技人员的主观能动性和创造性,激发科技团队的创新活力,适应新时期科技创新工作的新形势,中国石油天然气集团公司(简称集团公司)2015年出台了科技项目试行完全项目管理的指导意见。意见要求对科研经费管理进行改革,建立相关新制度,尽快与之配套。为此,国家石油天然气管材工程技术研究中心(简称工程中心)对完全项目制下科研经费的管理进行了一些探索。

1 充分认识完全项目制对科研经费管理的新要求

完全项目制是以项目经理负责制为核心、以项目组为主体开展研究开发活动、实施管理的运行管理机制[1]。基本思路是公开选聘项目经理,由项目经理全权负责项目的研发和组织工作;采取双向选择项目组成员的方式,探索科研人员最佳组合的途径;赋予项目经理与项目组充分的自主权,充分发挥项目经理在项目研发中的主导作用;实行以能力为导向、以创新和创效为目标的管理模式,大幅度提高科技研发水平和管理效率。因此,与现行项目运行体系相比,完全项目制对科研经费管理提出了新的要求,具体体现是“三个以项目经理为主”。

1.1 项目经费的预算要以项目经理为主

在选聘项目经理时,除对项目研究目标、主要内容、进度、项目组成员等提出要求外,项目经理还要对项目经费在限额内编制预算。预算编制时,既要充分考虑材料费、动力费、试验费、差旅会议费等直接经费,还要适当考虑为项目研究提供服务的现有仪器设备及房屋,水、电、气、暖消耗,人员等相关费用,即基本体现项目的全成本。

1.2 项目经费的管理与使用要以项目经理为主

单位要授权项目经理负责管理和使用项目直接经费,督促其建立和规范项目组内部经费使用流程。项目执行期间,项目经理可以根据项目实施的实际需要,在规定的额度和比例范围内提出项目直接经费预算科(项)目间的调整。

1.3 项目经费的决算要以项目经理为主

项目完成组织验收前,项目经理要组织项目组编制项目决算,形成决算报告,对经费使用符合率较低的原因进行说明。

2 完全项目制下科研经费管理新举措及取得的效果

针对上述新要求,工程中心主动思考,积极行动,开展了一系列的工作,修改完善了《科技项目管理办法》和《科研经费管理办法》,落实项目经理选聘的资质、条件和程序要求,明确了项目经理在经费管理与使用的责权利关系,建立了以项目经理为核心的经费预算、使用、决算流程和表单,为完全项目制实施提供管理和操作上的配套保障。

2.1 建立了项目预算标准,加强了对项目经理开展预算的指导

根据国家、集团公司关于科技项目经费管理中必须全成本核算科技项目的直接经费和间接经费,所有经费支出全部纳入资金计划管理等规定和要求,结合工程中心的业务实际和特点,分别梳理了项目直接经费的开支范围,建立了预算科目,明确了预算标准,并对每个科目的预算内容进行了详细解释,包括数量要求、计价要求和项目的相关性要求等,方便了项目经理的预算编制。同时,借鉴国家和集团公司间接费用预算编制方法,规范相关费用的列支比例,使预算工作更加切合科技项目的实际。

在此基础上,加强了对项目预算的审查。在项目经理选聘环节就增加了财务专家,由其对预算编制的适用性、合理性和可靠性进行指导,有利于项目经理对预算的修改完善。

2.2 修改完善了经费使用流程,明确了项目经理对经费使用和调整的权利

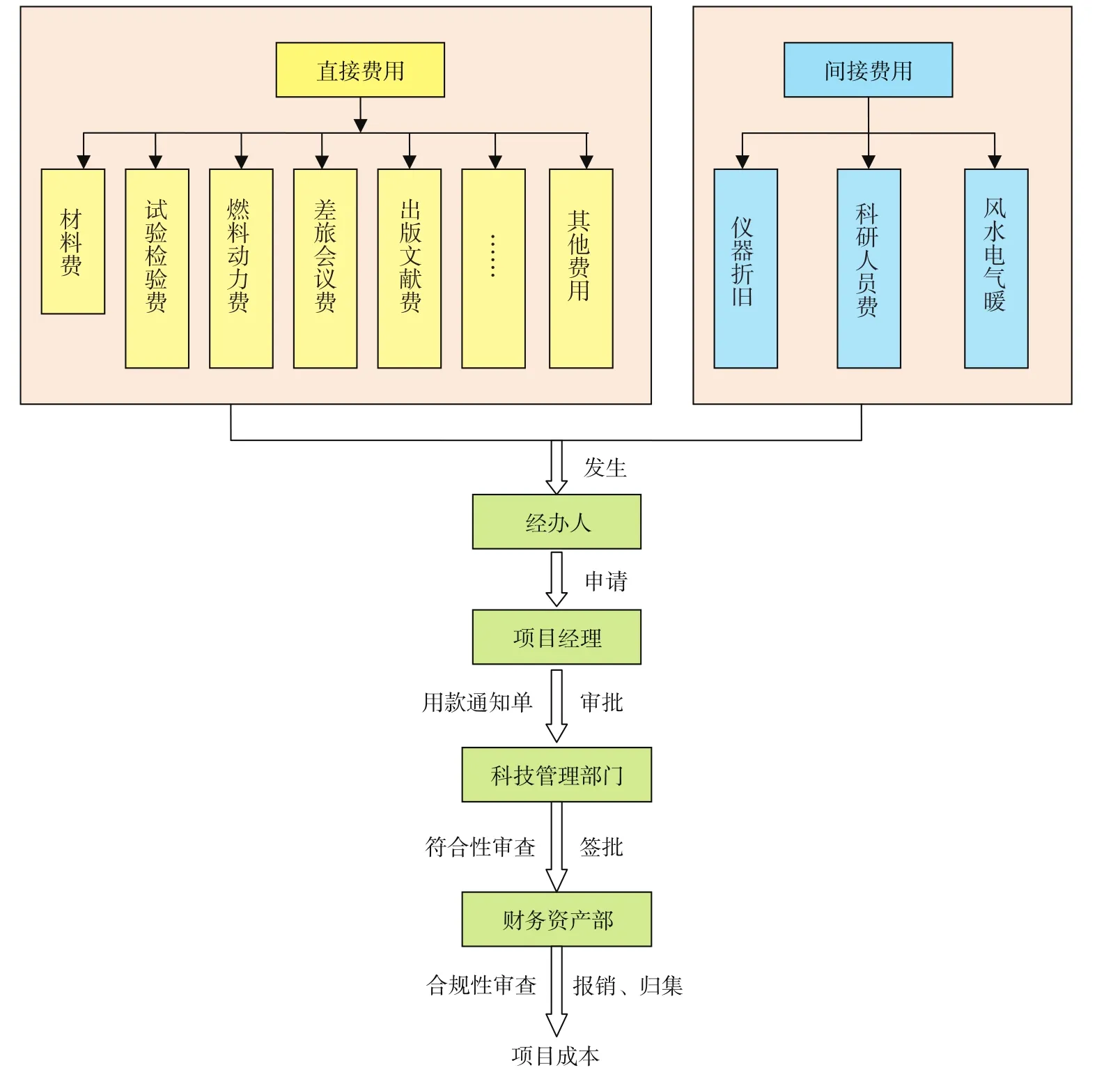

根据集团公司科技项目试行完全项目管理的指导意见,工程中心给项目经理充分放权、授权,使项目经理在批复的计划任务书预算范围内,能够按照流程使用和调整项目经费(图1)。

图1 项目经费使用流程

一是设计了项目用款通知单。要求项目使用的每一笔经费都需要开具项目资金用款通知单,即项目的所有支出必须由项目经理(或其委托人)开具项目用款通知单,记录经费的用款理由、开支范围、具体使用金额等,并经项目经理签字确认、科技管理部门审核无误,财务部门才可以报销并记入用款通知单记载的项目。

二是赋予项目经理一定的经费调整自由权。根据国家专项经费管理办法,结合集团公司科技项目试行完全项目管理的指导意见,在项目总预算范围内,规定项目预算的设备费、劳务费、专家咨询费、间接费用不得调增;会议费、差旅费、国际合作与交流费3项支出之间可以调剂使用,但不得突破3项支出预算总额;材料费、测试化验加工费、燃料动力费、出版/文献/信息传播/知识产权事务费、其他支出等可以进行相应调整。同时,规定项目经理在50万元、20%以内可以决定经费调整,调整时只需要开具项目经费调整单,经科技管理部门审核后,由财务部门通过预算系统实施。

三是科技管理部门和财务部门加强配套服务保障,及时提供必要的指导,保证项目经费使用合法、合规。

2.3 加强了Fmis系统和ERP系统的融合,确保项目决算效率和效果

根据集团公司ERP系统和Fmis系统融合的总体安排,工程中心在ERP系统建立项目台账,设置级别,Fmis系统直接采用ERP系统台账,分项目进行经费报销和归集,确保项目经费会计核算规范,决算高效。

经过两年多的思考和推动,工程中心围绕充分释放科研人员活力这一主题,科技管理部门、财务部门分工协调,发挥设计、督促、指导等作用,见到了良好实效。

一是有效调动了项目经理的工作积极性和主动性。完全项目制项目经理是核心,是决定项目成败的关键。完全项目制的关键点也是项目经理工作积极性的调动和工作主动性的挖掘。工程中心通过一系列选拔程序,并指导项目经理的项目预算工作,授予项目经理在经费使用和调整方面的一定权限,使项目经理在项目实施过程中真正成为责任和权利的主体,责权基本对等。既避免了项目经理责大权小、有责无权,也避免了权大责小、武断决策、任意行事[2],充分发挥项目经理的核心作用,增强了项目团队的凝聚力。

二是提高了项目运行效率和经费使用的符合率。完全项目制通过适当的放权、授权,使项目经理具有了一定的经费使用和调整决定权,项目经理可以实时掌握经费使用情况,减少了审批环节,缩短了管理链条,提高了运行效率和经费使用符合率,也使项目经理的预算水平得到有效提升。总体上,经过两年多的探索实践,项目经费整体使用符合率从以前的72%提高到现在的90%多,项目周期也有所缩减。

3 需进一步完善的工作

完全项目制作为一种新的项目管理方式,具有许多优势,值得大力推广。但在推动过程中,也存在一些问题,需要不断研究和完善。

3.1 配套研究实施项目经理对项目组成员绩效考 核的系列办法

目前,处于稳妥的考虑,奖金分配仍以行政领导为主,项目经理对项目组成员的绩效考核评价体系也比较粗放,限制了项目经理对项目组的奖金分配权,形成了项目整体协调推进的阻力。应配套落实项目绩效考核等一系列措施,建立程序和标准,根据项目技术难易程度和工作量等的不同,明确项目组成员的绩效考核内容与流程,指导项目经理开展项目组全体成员的绩效考核工作,并将考核结果作为奖金分配的主要依据。

3.2 研究交叉承担项目人员和内部兼职人员的人 工费分摊问题

科技管理部门和财务部门要共同研究,确定一个行之有效的办法,合理分摊交叉承担项目人员和内部兼职人员的费用,在坚持重要性原则的前提下,尽可能使项目成本更真实。

3.3 进一步加强培训,以提高项目经理综合素质

完全项目制下,项目经理既要有强烈的事业心和责任心,还要有适应项目实施所需要的组织能力、知识结构、经验水平,同时也要具备一定的财务管理知识,这都对项目经理的综合素质提出了更高要求。因此,对项目经理及时和必要的培训也是必不可少的。

[1] 陈鸿. 企业科技项目完全项目制管理利弊分析[J]. 财会研究, 2016, 36(3): 75-77.Chen Hong. Analyze advantages and disadvantages of corporate full project system management[J].Research of Finance and Accounting,2016, 36(3): 75-77.

[2] 李辉,韩永科,王家禄,等. 完全项目制试点成效与思考[J]. 石油科技论坛, 2016, 35(6): 16-19.Li Hui, Han Yongke, Wang Jialu, et al. Performance of pilot full project system[J]. Oil Forum, 2016, 35(6): 16-19.