城乡金融非均衡与城乡收入差距

——以吉林省为例

2018-01-15贾非

贾 非

(吉林财经大学 统计学院,吉林 长春 130117)

一、引 言

金融发展对经济增长具有重要意义是理论界的共识。基于这一认识,20世纪90年代Greenwood和Jovanovic运用一个动态模型证明了金融发展产生的“门槛”可以引致收入分配的“库兹涅茨效应①库兹涅茨认为收入分配的长期变动轨迹呈现先扩大后缩小的“倒U”形状,即为收入分配的“库兹涅茨效应”[2]。”[1],从而引发了关于金融发展与收入分配关系的讨论。张立军等将金融发展影响收入差距的方式总结为“门槛效应”、“非均衡效应”和“降低贫困效应”。[3]在我国城乡经济二元结构的背景下,“非均衡效应”成为金融发展影响城乡收入差距最为显著的渠道。

各地区金融发展非均衡对地区间收入差距有显著影响,金融发展在地域上的非均衡延缓了地区经济增长的收敛速度。[4]长期以来,我国金融资源配置表现出明显的城市化倾向,从而形成了金融发展的城乡非均衡。金融资源配置的不均衡使城市居民受益,而农村居民和中小企业则获益较少,从而扩大了城乡收入差距。[5]姚耀军等从实证分析的角度证实了我国城乡金融非均衡是城乡收入差距的Granger原因,且二者具有显著的长期均衡关系,进一步验证了城乡金融非均衡扩大了城乡收入差距。[6]值得关注的是,我国经济、金融发展具有显著的地域差异性,不同地域城乡关系的表现也明显不同。因此,各地区城乡金融非均衡影响城乡收入差距的机制也可能存在差异。为体现地域性,魏丽莉等曾对城乡发展双滞后的甘肃省进行了分析,实证结果表明,甘肃省金融发展规模的城乡差异明显拉大了城乡收入差距,而金融发展效率的城乡差异对城乡收入差距影响较弱。[7]但目前类似的相关研究仍较为匮乏。

吉林省城乡经济发展具有特殊性,与全国平均水平相比,城镇经济相对滞后而农村经济相对发达。2013年吉林省城乡居民收入差异系数*城乡居民收入差异系数=1-农村居民人均纯收入/城镇居民人均可支配收入,通常认为S≥0.5为城乡二元结构状态,0.2≤S≤0.5为由二元结构向城乡一体化的过渡状态,S<0.2基本上完成了城乡一体化。为0.568,大于临界值0.5,但低于全国的0.670,说明吉林省该年度处于城乡收入二元结构状态,但城乡收入差距程度低于全国平均水平。从金融发展角度看,吉林省城乡金融不均衡程度较高,金融发展总体相对滞后。横亘在城乡间的金融二元结构直接阻碍了城乡二元结构的改变。目前学术界尚缺乏关于吉林省金融发展对城乡收入差距影响机制的经验分析,吉林省金融发展是否对收入增长具有显著影响以及城乡金融非均衡在多大程度上能够引起城乡收入差距扩大等问题尚未解决。为此,本文运用实证分析方法,研究吉林省金融发展对城乡收入差距的影响机制,并试图从金融发展非均衡角度对吉林省城乡收入差距低于全国平均水平这一基本事实进行解释。

二、吉林省城乡收入差距与金融非均衡的经验事实

(一) 吉林省城乡收入差距的经验事实

吉林省与全国城乡居民收入差异系数曲线如图1所示。直观上,两条曲线均呈现波动上升的走势,吉林省城乡居民收入差异系数始终低于全国同期水平。根据城乡居民收入差异系数临界值可以判断,2000年以来吉林省城乡居民收入差异系数超过临界值0.5,而全国城乡居民收入差异系数大多数年份超过0.5(除1982~1985年),城乡收入二元结构明显。

从图1可看出两条曲线具有相似的波动特征,统计分析表明,两个序列的相关系数高达0.91。具体而言,改革开放初期,无论是吉林省还是全国城乡收入差距均呈现下降趋势,这是因为改革开放初期家庭联产承包责任制在农村的推行促进了农村居民收入大幅增长,从而缩小了城乡收入差距。1983年中央下发1号文件,家庭联产承包责任制迅速在全国范围推行开来,这一年无论是吉林省还是全国城乡居民收入差异系数均降至最低。1986年随着市场化步伐的推进,城镇居民收入大幅增长,城乡收入差距开始逐渐扩大。“十一五”期间惠农政策落实到位,2010年吉林省和全国城乡居民收入差异系数又开始缓慢下降。

图1 全国与吉林省城乡居民收入差异系数数据来源:历年《吉林省统计年鉴》和《中国统计年鉴》。

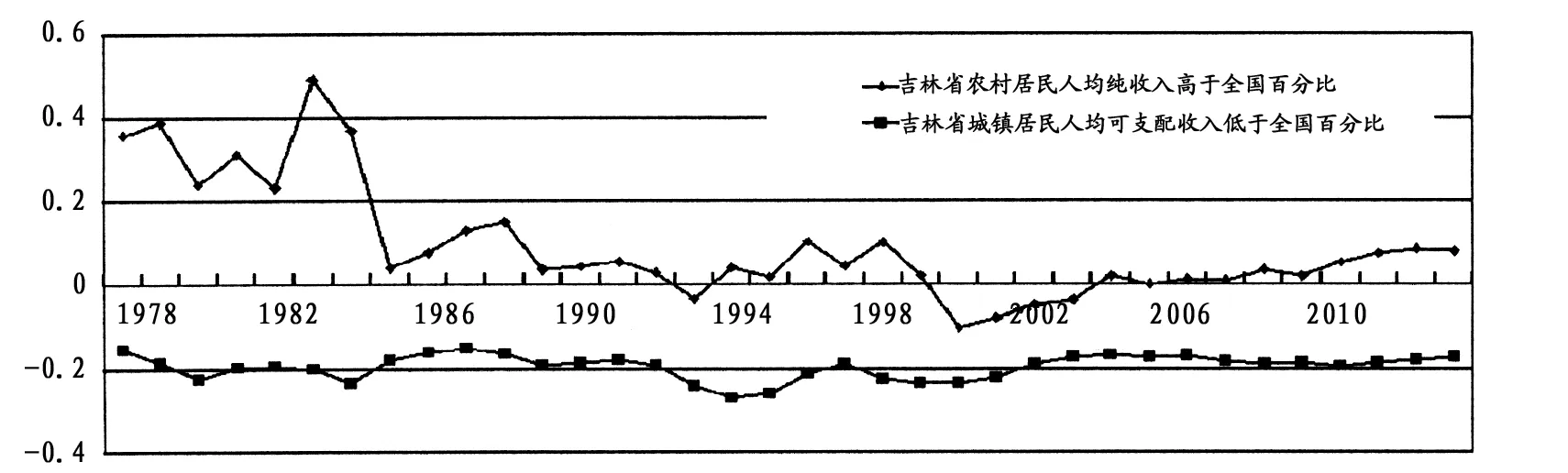

分别从城镇和农村两个角度来看,改革开放以来,吉林省城镇经济发展相对滞后。由图2可知,吉林省城镇居民人均可支配收入低于全国的百分比始终围绕在-0.2附近,说明吉林省城镇居民人均收入长期低于全国水平20%左右。然而,吉林省农村居民人均纯收入在大多数年份高于全国水平,1985年以前吉林省农村居民人均纯收入超过全国水平20%以上,这说明1985年以前吉林省农业优势较为明显。1985年起这一比率大幅下降,个别年份(2000~2003年)小于0。依据公式[∑(吉林省农村人均纯收入-全国农村人均纯收入)/∑全国农村人均纯收入]计算动态平均数,吉林省农村居民人均纯收入在平均水平上仍高于全国水平4.41%。综上,吉林省城乡收入差距低于全国水平的主要原因是农村人均收入高于全国平均水平,而城镇人均收入低于全国水平。

图2 吉林省农村、城镇居民收入与全国水平对比注:吉林省农村居民人均纯收入高于全国百分比=(吉林省农村居民人均纯收入-全国农村居民人均纯收入)/全国农村居民人均纯收入;吉林省城镇人均可支配收入低于全国百分比同理计算得出。数据来源:历年《吉林省统计年鉴》和《中国统计年鉴》。

(二) 吉林省城乡金融非均衡的经验事实

一般认为,金融发展主要表现为金融总量的提升,用于衡量金融发展的指标通常表示为金融总量与产出之比,如FIR和M2/GDP等。Pagano认为金融转化效率具有增长效应*Pagano(1993)通过模型推导得出公式:g=Aφs-δ ,其中g为经济增长率,A为技术水平、φ为金融转化效率、s为储蓄率、δ为资本折旧率。[8]。金融转化效率应定义为银行中介的投资量与银行吸收储蓄的比例,因此,金融转化效率高低是衡量金融发展水平的重要方面。故本文从金融规模和金融转化效率两个角度衡量金融发展水平。金融规模可由金融总量与GDP之比计算得出,计算城乡金融规模时,由于股票、债券和保险等金融资产缺乏城乡的分类数据,因此分别用城乡存贷款总额代替金融总量;农村GDP由第一产业增加值与乡镇企业总产值之和计算得来,城镇GDP由全国GDP与农村GDP做差得到;金融转化效率为贷款与存款之比,表示存款转化为贷款的能力和效率。

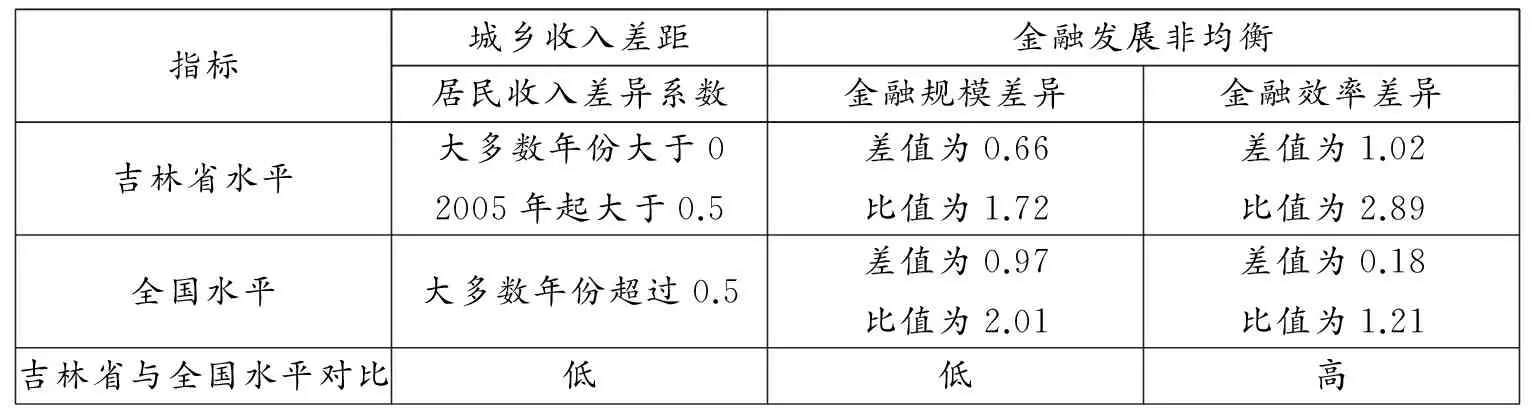

通过计算动态平均数对吉林省与全国金融发展非均衡程度进行比较分析。根据相对数平均发展水平计算的基本思想,金融规模平均发展水平运用所有样本点(Σ(存款+贷款)/ΣGDP)计算得到。通过计算可知,1978~2013年吉林省城镇金融规模平均水平为1.81,农村金融规模平均水平为1.05,全国城镇金融规模平均水平为1.93,农村金融规模平均水平为0.96。可见,吉林省城镇金融规模高于农村,差值为0.66,比值为1.72;全国城镇金融规模也高于农村水平,差值为0.97,比值为2.01。这意味着,无论是吉林省还是全国都存在城乡金融发展总量非均衡现象,但吉林省非均衡程度低于全国水平。同理,金融转化效率平均水平运用所有样本点(Σ贷款/Σ存款)计算得到。得出吉林省城镇金融转化效率平均水平为1.56,农村金融转化效率平均水平为0.54,全国金融转化效率平均水平为1.02,农村金融转化效率平均水平为0.84。可见,吉林省城镇金融转化效率高于农村,差值为1.02,比值为2.89;全国城镇金融转化效率也高于农村水平,差值为0.18,比值为1.21。这说明,吉林省和全国均存在城乡金融转化效率非均衡现象,但吉林省非均衡的程度高于全国水平。

(三) 对比分析

表1总结了吉林省城乡收入差距和金融发展非均衡程度以及与全国的对比情况。吉林省城乡收入差距低于全国水平,金融规模差异程度低于全国水平而金融效率差异程度高于全国水平。基于金融发展对经济增长的促进作用,可以判断吉林省较高的城乡金融转化效率差异并没有导致城乡收入差距快速扩大,城乡收入差距仍低于全国水平,而较小的城乡金融规模差异可能对城乡收入差距存在显著影响。由此推测,吉林省金融效率差异对收入差异的影响机制可能存在阻滞。为此,本文将通过协整分析来判断吉林省城乡收入差距、金融规模和转化效率差异的长期稳定关系,并进一步专门针对金融转化效率对收入差距的影响机制进行实证分析。

表1 吉林省城乡收入差距、金融发展非均衡及其与全国对比情况

三、吉林省城乡金融非均衡影响城乡收入差距的实证检验

(一) 指标选择与数据处理

实证部分将涉及到城乡金融非均衡指标与城乡收入差距指标,为统一量纲,所有变量均以比值来表示。具体而言,城乡收入差距由吉林省城镇居民人均可支配收入与农村居民人均纯收入做商计算得出,记为Yt;城乡金融非均衡从金融规模差距和金融转化效率差距两个角度来衡量,金融规模差距由城镇金融规模与农村金融规模做商计算得出,记为X1t;金融转化效率差距由城镇金融转化效率与农村金融转化效率做商计算得出,记为X2t;另外,城镇化水平是城乡收入差距的重要影响因素[9],因此,选取人口城镇化指标作为模型的控制变量,该指标由非农业人口与全部人口做商计算得出,记为X3t。数据样本区间为1978~2012年,所有数据均来自各期《吉林省统计年鉴》、《中国统计年鉴》、《中国农村统计年鉴》和《中国金融年鉴》。

(二) 金融发展非均衡与城乡收入差距的协整分析

本部分使用JJ(Johansen-Juselius)协整检验考察吉林省城乡金融非均衡与城乡收入差距之间的长期关系。ADF单位根检验显示在10%的显著水平下所有变量均为一阶单整序列(如表2),选择滞后期为4,协整检验结果显示,4个变量中至少存在2个协整关系(如表3),正规化的协整方程如式(1)所示,括号内则为标准差。

表2 单位根检验结果

注:***、*分别表示在99%和90%的置信水平下拒绝原假设。

表3 协整检验结果

注:*表示拒绝原假设。

式(1)表明,吉林省城乡收入差距与金融非均衡存在长期均衡关系,协整系数均为正数,说明吉林省城乡收入差距随着金融非均衡程度的增强和城镇化水平的扩大而逐渐扩大。从协整向量估计值可以看出,金融规模差距(X1t)的系数较大,标准差较小,这意味着城乡金融规模差距与城乡收入差距的长期关系较为稳定,如果城镇金融规模超过农村1倍,城镇人均收入将超过农村2.228倍。协整向量估计值还显示,金融转化效率差距(X2t)系数较小,标准差较大,如果城镇金融转化效率超过农村1倍,城镇人均收入将超过农村0.326倍,但这种长期关系并不稳定。这一结果与本文第二部分的推测是一致的,即吉林省较大的城乡金融转化效率差异对城乡收入差距影响不大,金融规模差距对城乡收入差距更具解释力。另外,城镇化水平(X3t)的协整系数较大,说明城镇化水平提升对城乡收入差距(Yt)具有较大影响,但这种关系的稳定性稍差。

由于城乡金融转化效率差异与城乡收入差距长期关系不稳定,下文将专门针对吉林省城乡金融转化效率差异对城乡收入差距的影响机制进行分析。

(三) 金融转化效率差距影响城乡收入差距的具体机制

为考察吉林省金融转化效率差距影响城乡收入差距的具体机制,本文对1978~2012年吉林省城镇和农村的金融转化效率与收入关系分别进行回归分析,结果如表4所示。UYt和RYt分别表示城镇居民人均可支配收入和农村居民人均纯收入,UXt和RXt分别表示城镇和农村金融的转化效率。为避免自相关,故加入了AR(1)项。

表4 OLS分析结果

注:*表示在5%的显著水平下拒绝原假设。

根据表4可知,城镇金融转化效率对城镇居民人均可支配收入影响并不显著,这是较高的城乡金融转化效率差异没有引起城乡收入差距有效扩大的原因;农村金融转化效率提高显著提升了农村居民人均纯收入,金融转化效率提升1单位则农村居民人均纯收入提升472.326单位,这意味着推动农村金融转化效率提升是进一步缩小吉林省城乡收入差距的重要手段。

四、结 论

本文选取城乡收入差距低于全国水平的吉林省为研究对象,对吉林省城乡金融非均衡影响城乡收入差距的机制进行了多角度实证分析。发现吉林省城镇经济相对滞后而农村经济相对发达,城乡收入差距低于全国平均水平;吉林省城乡金融非均衡表现为金融规模非均衡程度低于全国水平,金融转化效率非均衡程度高于全国水平。实证结果表明:(1) 吉林省城乡金融规模非均衡、金融转化效率非均衡以及人口城镇化进程均与城乡收入差距具有长期正向关系,这意味着金融规模和转化效率非均衡扩大以及人口城镇化进程均能引起城乡收入差距扩大。(2) 吉林省金融规模非均衡与城乡收入差距之间的长期均衡关系最为稳定,协整系数较高,这意味着吉林省较低的金融规模差距能在一定程度上解释吉林省城乡收入差距低于全国水平这一事实。(3) 吉林省金融转化效率非均衡与城乡收入差距之间的关系稳定性稍差,协整系数较小。进一步的实证分析表明,吉林省城镇金融转化效率提高对收入没有显著影响,因此,较高的城乡金融转化效率差异没有显著引起城乡收入差距扩大;农村金融转化效率提高对收入影响显著,这意味着提高农村金融转化效率是提高农村收入的关键。

综上,吉林省城乡金融差异对城乡收入差异低于全国水平这一事实具有解释力,缩小吉林省城乡收入差距应从发展农村金融、缩小城乡金融非均衡程度入手。提升农村金融转化效率尤为重要,一方面应通过提升资金利用效率直接提高农村收入水平,另一方面应降低农村资金外溢,这不仅能够直接提升农村金融转化效率,还有利于间接提高农村金融规模从而提高农村收入水平。

[1]Greenwood, J., Javanovic, B..Financial Development, Growth and the Distribution of Income[J].Journal of Political Economy, 1990,98(5):1076-1107.

[2]Kuzents, S..Economic Growth and Income Inequality[J].American Economic Review, 1976,(45):1-28.

[3]张立军,湛泳.金融发展影响城乡收入差距的三大效应分析及其检验[J].数量经济技术经济研究,2006,(12):73-81.

[4]Dayal-Gulati A, Husain A M. Centripetal Forces in China′s Economic Take-off[R].IMF Working Paper, 2000:1-86.

[5]孙永强.金融发展、城市化与城乡居民收入差距研究[J].金融研究,2012,(4):98-109.

[6]姚耀军,刘华华.金融非均衡发展及其经济后果的经验分析[J].华中科技大学学报:社会科学版,2005,(4):75-78.

[7]魏丽莉,马晶.双重滞后型区域城乡金融非均衡发展对城乡收入差距影响的实证分析[J].兰州大学学报:社会科学版,2014,(1):118-126.

[8] Pagano,M..Financial markets and growth: an overview[J].European economic review, 1993,(37):613-622.

[9]吴先华.城镇化、市民化与城乡收入差距关系的实证研究——基于山东省时间序列数据及面板数据的实证分析[J].地理科学,2011,(1):68-73.